Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и сальдо по всем аналитическим счетам. Они предназначены для получения информации о состоянии и движении имущества организации, а также для проверки правильности учетных данных в бухгалтерском учете. [c.82]

Оборотная ведомость по счетам аналитического учета расчетов с покупателями и заказчиками за март 2001 г. [c.83]

Аналитический учет ведется в книгах, карточках или на свободных листах. Записи в регистры аналитического учета ведут непосредственно из документов, подшитых к мемориальным ордерам. По окончании месяца во всех аналитических счетах подсчитывают итоги и составляют оборотные ведомости. Для проверки правильности аналитического и синтетического учета сопоставляют оборотные ведомости по счетам аналитического учета с соответствующими суммами оборотной ведомости по синтетическим счетам. [c.179]

Помимо оборотной ведомости по синтетическим счетам используются оборотные ведомости по счетам аналитического учета отдельно к каждому счету синтетического учета, по которым ведется аналитический учет. [c.102]

Оборотные ведомости по счетам аналитического учета представляют собой итоги оборотов и сальдо по всем счетам аналитического учета, объединяемые одним синтетическим, и предназначены для проверки правильности учетных записей по этим счетам, а также для наблюдения за состоянием и движением отдельных видов средств. [c.102]

В отличие от оборотной ведомости по синтетическим счетам итоги оборотов по аналитическим счетам не совпадают. Это объясняется тем, что если один синтетический счет дебетуется, а другой обязательно кредитуется, то по аналитическим счетам, открытым в развитие синтетического счета, будет сделана запись счета либо по дебету, либо по кредиту. Таким образом, оборотные ведомости по счетам аналитического учета имеют контрольное и оперативное значение. Они позволяют обнаружить несоответствие данных аналитического и синтетического учета и выявить имеющиеся ошибки, а также способствуют [c.103]

Помимо оборотной ведомости по синтетическим счетам используются оборотные ведомости по счетам аналитического учета отдельно к каждому счету синтетического учета, по которым ведется аналитический учет. Они представляют собой итоги оборотов и сальдо по всем счетам аналитического учета, объединяемые одним синтетическим, и предназначены для проверки правильности учетных записей по этим счетам, а также для [c.85]

Оборотная ведомость по счетам аналитического учета [c.86]

Оборотные ведомости по счетам аналитического учета БАЛАНС [c.226]

Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому [c.56]

Оборотные ведомости по счетам аналитического учета - свод оборотов и сальдо по всем счетам [c.56]

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными [c.56]

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — одна из форм бухгалтерского учета. При этой форме на основании первичных сводных и накопительных документов составляют мемориальные ордера, которые регистрируются в регистрационном журнале. На основании мемориальных ордеров производят записи по счетам синтетического учета в Главной книге. Документы, приложенные к мемориальным ордерам, служат основанием для записей в регистрах аналитического учета. В конце месяца составляют оборотную ведомость по счетам синтетического учета и оборотные ведомости по счетам аналитического учета и производят их взаимную сверку. Сопоставляют итоги оборотных ведомостей по аналитическим счетам с данными соответствующих синтетических счетов, а также итоги регистрационного журнала, которые должны быть равны между собой. [c.166]

| Таблица 18.4 Оборотная ведомость по счетам аналитического учета |  |

Оборотная ведомость по счетам аналитического учета к синтетическому счету 70 Расчеты с персоналом по оплате труда [c.26]

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА - форма учета, основанная на составлении мемориальных ордеров, которые в свою очередь составляются на основании первичных, сводных и накопительных документов. Все мемориальные ордера регистрируются в регистрационном журнале. На основе мемориальных ордеров производятся записи по счетам синтетического учета в Главной книге. Аналитический учет ведется на основании документов, приложенных к мемориальным ордерам. В конце месяца составляется оборотная ведомость по счетам синтетического учета и оборотные ведомости по счетам аналитического учета и производится их взаимную сверка. Итоги оборотов по дебету и кредиту всех синтетических счетов, а также итог регистрационного журнала должны быть равны между собой. [c.390]

Для проверки правильности записи хозяйственных операций в счета аналитического учета и получения необходимых подробных данных о движении хозяйственных средств, об их источниках и хозяйственных процессах составляются оборотные ведомости по счетам аналитического учета, в которых объединяются обороты и сальдо этих счетов. [c.61]

Оборотные ведомости по счетам аналитического учета составляются применительно к формам счетов аналитического учета, т. е по форме суммовой и количественно-суммовой. [c.61]

Оборотная ведомость по счетам аналитического учета материалов за август 1966 г. [c.62]

Оборотная ведомость количественно-суммовой формы по счетам аналитического учета, например материалов, составляется в том же порядке, как и оборотная ведомость по счетам синтетического учета. Разница состоит в том, что в оборотную ведомость по счетам аналитического учета материала, кроме суммы по каждому материалу, записывается также его цена, количество начального остатка материала, его прихода, расхода и конечного остатка. Приведенная в табл. 33 оборотная ведомость составлена по счетам аналитического учета материалов, рассмотренным в табл. 29 на стр. 54. [c.62]

Обе составленные нами оборотные ведомости по счетам аналитического учета, как и любая другая оборотная ведомость по счетам аналитического учета, имеют внешнее отличие от оборотной ведомости по счетам синтетического учета. Оно заключается в том, что оборотная ведомость по счетам синтетического учета имеет равные итоги начальных сальдо, оборотов по счетам и конечных сальдо. Такие же итоги в оборотных ведомостях по счетам аналитического учета не равны между собой потому, что оборотные ведомости по счетам аналитического учета составляются отдельно по каждому счету синтетического учета. А в отдельных счетах синтетического учета двойная запись хозяйственной операции отражается только [c.62]

Сводка оборотов и сальдо по всем счетам аналитического учета, объединяемым соответствующим счетом синтетического учета, называется оборотной ведомостью по счетам аналитического учета. [c.63]

Для проверки правильности записей, сделанных в счетах аналитического учета, нужно сопоставить итоги оборотной ведомости по счетам аналитического учета с начальным сальдо, оборотами и конечным сальдо того счета в оборотной ведомости по счетам синтетического учета, в развитие которого ведется данный аналитический учет. [c.63]

Итог начальных остатков оборотной ведомости по счетам аналитического учета материалов составляет 3500 руб.Начальное сальдо дебета по счету Сырье и материалы в оборотной ведомости, составленной по счетам синтетического учета, составляет также 3500 руб. Следовательно, записи начальных остатков материалов в счетах аналитического учета сделаны правильно. [c.63]

Итог конечных остатков в оборотной ведомости по счетам аналитического учета материалов составил 5300 руб. Конечное сальдо дебета по счету Сырье и материалы в оборотной ведомости, составленной по счетам синтетического учета, равно той же сумме, т. е. 5300 руб. Следовательно, конечные остатки в счетах аналитического учета материалов также правильны. [c.63]

Сравнивая итоги оборотной ведомости по счетам аналитического учета расчетов с подотчетными лицами (см. табл.32) с соответствующими итогами счета Расчеты с подотчетными лицами в оборотной ведомости по счетам синтетического учета (см. табл. 30 на стр. 55), устанавливаем, что они совпадают. Значит, записи в счетах знали [c.63]

Равенство рассмотренных итогов оборотных ведомостей по счетам аналитического учета материалов и расчетов с подотчетными лицами с такими же итогами счета Сырье и материалы и счета Расчеты с подотчетными лицами в оборотной ведомости, составленной по счетам синтетического учета, подтверждает существующую взаимосвязь между счетами обоих видов учета (см. табл. 19 на стр. 41). [c.64]

Произведенная проверка показала, что итоги оборотные ведомостей по счетам аналитического учета материалов и расчетов с подотчетными лицами совпадают с такими же итогами соответствующих счетов в оборотной ведомости, составленной по счетам синтетического учета. Следовательно, они правильны. Но правильны они не абсолютно, а только относительно, потому что некоторые ошибки, допущенные в счетах аналитического учета, при такой сверке не могут быть обнаружены. Например, в счетах аналитического учета с подотчетными лицами запись может быть сделана по ошибке в дебет счета Воронина вместо дебета счета Морозова. Подобные ошибки могут быть и в счетах аналитического учета материалов. Запись может быть сделана в кредит счета Медь вместо кредита счета Сталь . Такого рода ошибочная запись в дебет или в кредит счета аналитического учета не отразится на сумме итога по дебету или итога по кредиту оборотной ведомости, составленной по счетам аналитического учета. Эти итоги могут совпадать с итогами соответствующих счетов оборотной ведомости, составленной по счетам синтетического учета. Как обнаружить такие ошибки, будет сказано позже. [c.64]

В случае, если при проверке окажется, что данные оборотной ведомости по счетам аналитического учета не совпадают с данными соответствующего счета в оборотной ведомости по счетам синтетического учета, надо найти допущенную ошибку и исправить ее. [c.64]

Способы отыскания ошибок в счетах аналитического учета с денежным измерителем и в оборотных ведомостях по счетам аналитического учета таковы. [c.64]

Первый способ. При расхождении итога начального сальдо оборотной ведомости по счетам аналитического учета с начальным сальдо соответствующего счета в оборотной ведомости по счетам синтетического учета надо сверить начальное сальдо оборотной ведомости по счетам аналитического учета с одноименными сальдо в счетах аналитического учета и проверить их итог. [c.64]

В оборотной ведомости по счетам аналитического учета сырья и материалов при ее составлении сначала записывают учетные данные по каждому счету сырья и основных материалов и по ним во всех графах оборотной ведомости выводятся итоги. Так получаются данные о наличии и движении сырья и основных материалов (субсчет Сырье и основные материалы ). Затем в ту же оборотную ведомость записываются учетные данные по каждому счету вспомогательных материалов и по ним во всех графах оборотной ведомости подсчитываются итоги. В результате получаются показатели о наличии и движении вспомогательных материалов (субсчет Вспо- [c.90]

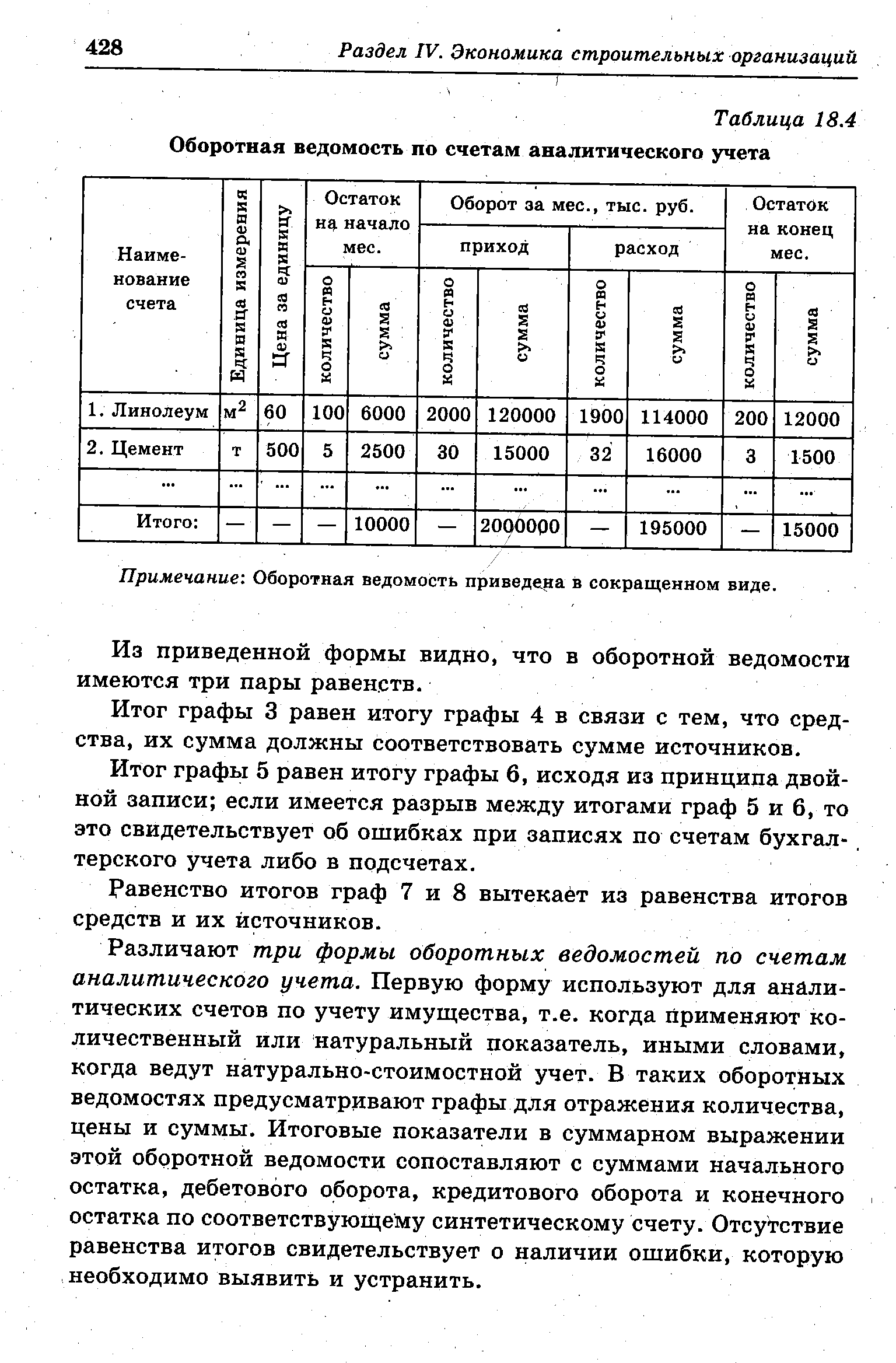

Различают три формы оборотных ведомостей по счетам аналитического учета. Первую форму используют для аналитических счетов по учету имущества, т.е. когда йрименяют количественный или натуральный показатель, иными словами, когда ведут натурально-стоимостной учет. В таких оборотных ведомостях предусматривают графы для отражения количества, цены и суммы. Итоговые показатели в суммарном выражении этой обрротной ведомости сопоставляют с суммами начального остатка, дебетового оборота, кредитового оборота и конечного остатка по соответствующему синтетическому счету. Отсутствие равенства итогов свидетельствует о наличии ошибки, которую необходимо выявить и устранить. [c.428]

Различают три формы оборотных ведомостей по счетам аналитического учета. Первую форму используют для аналитических счетов по учету имущества, т.е. когда применяют количественный или натуральный показатель, иными словами, когда ведут натурально-стоимостной учет. В таких оборотных ведомостях прсду- [c.22]

Такая ошибка будет обнаружена при сличении оборотных вело мостей по счетам аналитического учета материалов и по счетам ана литнческого учета топлива с соответствующими счетами в оборотной ведомости, составленной по счетам синтетического учета, а именно итог оборота по дебету (по приходу) в оборотной ведомости по счетам аналитического учета материалов в нашем примере будет меньше на 100 руб., а итог оборота по дебету (по приходу) в оборотной ведомости по счетам аналитического учета топлива больше на 100 руб., чем итоги по дебету счета Сырье и материалы и счета Топливо в оборотной ведомости, составленной по счетам синтетического учета. [c.65]

Смотреть страницы где упоминается термин Оборотная ведомость по счетам аналитического учета

: [c.356] [c.63] [c.92]Смотреть главы в:

Курс бухгалтерского учета Издание 2 -> Оборотная ведомость по счетам аналитического учета