Наиболее известна группа российских фондовых индексов — индексы РТС. В указанную группу включаются собственно индекс РТС, являющийся индикатором Российской торговой системы, индекс РТР-2, технический индекс. [c.367]

Проблема создания достоверных российских фондовых индексов состоит прежде всего в том, что российский рынок акций на момент создания индекса являлся в основном внебиржевым рынком, где сложно получить информацию о ценах по совершенным сделкам. Методика предполагает использование расчетных цен для определения индекса. [c.368]

Причины возникновения этого пузыря хорошо известны. В 1996 году крупные международные инвесторы (из Германии, США и Японии) начали вкладывать большие средства в российские рынки, полагая, что экономическая ситуация в стране наконец-то стабилизировалась. Это не имело ничего общего с правдой [206, 281], а было лишь верой и надеждой на новое благодатное для инвесторов место с высокими доходами, что привело к возникновению стадности и, впоследствии, пузыря. Это значит, что та же самая стадность, вызвавшая появление логопериодических пузырей на Уолл-Стрит (1929,1987,1998), в Гонконге (1997) и на рынке Форекс (1985,1998), проявилась и на развивающемся рынке и принесла с собой логопериодические структуры степенного закона, характерные для мировых рынков. Тот факт, что последовательные значения А, полученные для четырех российских фондовых индексов, сопоставимы со значениями, полученными для крахов на Уолл-Стрит, в Гонконге и на рынке Форекс, подтверждает данную интерпретацию. Более того, это также подкрепляет идею о том, что крах - это одно из наиболее драматичных поведений фондового рынка, как сложной самоорганизующейся системы. [c.300]

Пока дивергенция в динамике цен бумаг компаний, принадлежащих различным секторам экономики, еще не столь ярко выражена, как на фондовом рынке США. Но сдвиги в этом направлении есть. Инвесторы получили реальную возможность диверсифицировать свои вложения и целевым образом формировать свои портфели. Без этого в настоящее время стала невозможной успешная торговля на отечественном рынке. Тем не менее спекулятивная ориентация на Запад в отсутствие инвестиционных идей еще очень сильно выражена. Любопытно наблюдать, как часто динамика торговой сессии на ММВБ в точности следует за малейшими, незначительными колебаниями фьючерса на фондовый индекс S P 500. Однако значительные дневные скачки этого ведущего индекса фондового рынка США почти не отражаются на динамике отечественного рынка. Мы полагаем, что в будущем российские операторы будут ориентироваться в своих спекуляциях не на западные, а на российские фондовые индексы, товарные фьючерсы и макроэкономические тенденции развития отечественной экономики. Это необходимо принимать во внимание, формулируя долгосрочную стратегию и тактику торговли на отечественном рынке. [c.365]

РОССИЙСКИЕ ФОНДОВЫЕ ИНДЕКСЫ [c.322]

Перечислим основные российские фондовые индексы. [c.322]

Не все российские фондовые индексы будут успешно применяться в дальнейшем. Однако каждый из них вносит значительную лепту в развитие российского фондового рынка. [c.328]

Несмотря на сохраняющиеся инвестиционные риски, в 1996 — сентябре 1997 гг. российский рынок акций развивался быстрыми темпами. Прирост российского фондового индекса (индекс IF ) в 1996 г. составил 153%, что значительно выше, чем у ближайших (по динамике роста) конкурентов Венесуэла — 114%, Венгрия - 97%. Таким образом, российский рынок корпоративных ценных бумаг в 1996 г. показал максимальный темп роста из всех мировых развивающихся рынков. По итогам 1996 г. вложения, например, в акции компании Лукойл обеспечили инвесторам 163% годовых в валюте, Мосэнерго - 367%, Сургутнефтегаз - 440%. [c.169]

Фондовый рынок России сравнительно молод, однако с 1994 года в стране ведется расчет собственных фондовых индексов. И хотя они во многом несовершенны и не всегда реально отражают ситуацию на фондовом рынке, — это, несомненно, очередной этап вступления России в мировой цивилизованный рынок ценных бумаг. По статистике, до недавнего времени использование российских фондовых индексов иностранными инвесторами превышало во много раз интерес, проявляемый со стороны российских инвесторов. Но сейчас ситуация поменялась, и количество рассчитываемых российскими агентствами индексов и появление фьючерсных контрактов на эти индексы на российских биржах, подтверждает это. Первыми фон- [c.440]

СНГ и Европы, мировые и российские фондовые индексы. Помимо этого, представлены [c.27]

Мировые и российские фондовые индексы [c.344]

Со становлением в России фондового рынка аналитические агентства начали рассчитывать и публиковать российские фондовые индексы. Особенностью фондового рынка России является то, что торговля корпоративными ценными бумагами началась на внебиржевом рынке. Сначала она осуществлялась между брокерскими конторами через базу данных АК М , а затем через Российскую торговую систему (РТС и РТС-2). Регулярные биржевые торги по акциям начались на Московской межбанковской валютной бирже (ММВБ) только весной 1997 г., на которой стали котироваться акции наиболее надежных эмитентов из числа голубых фишек РАО ЕЭС России , Мосэнерго , НК ЛУКОЙЛ . [c.346]

Индексы, рассчитываемые на российском фондовом рынке, преследуют те же цели, что и индексы развитых фондовых рынков отражение движения рынка, реализация возможности игры на индексе. [c.367]

Лобанов А. Индексы акций на российском фондовом рынке//Деловой партнер. — 1995. — № 1. —С. 3—18. [c.378]

Фондовые индексы в России в силу ограниченного количества корпоративных ценных бумаг и различия методик расчета еще не в состоянии дать полную и объективную картину, характеризующую среднерыночный риск. По мнению специалистов рынка ценных бумаг, приблизительный размер премии за риск для российских инвесторов колеблется от 8 до 18%. [c.172]

В первой главе книги излагаются основные сведения об инвестициях, фондовом рынке и акциях. Рассказано о том, что представляют собой фондовые индексы. Во второй главе рассказывается о некоторых источниках финансовой и экономической информации, даны примеры развернутого анализа финансовых показателей и финансовой отчетности компаний, в целях принятия решения о покупке ценных бумаг этих корпораций и формирования собственного портфеля ценных бумаг. Описаны способы получения указанной информации с помощью Интернет и способы технического анализа этих данных. В третьей главе описан типичный интерфейс онлайнового брокера и способы управления своими средствами. Обозначены некоторые юридические замечания по данной проблеме и приведена полезная информация о таком институте фондового рынка, как взаимные фонды. В четвертой главе описаны возможности спекулятивной игры на бирже и даны толкования целому ряду фундаментальных для биржевого игрока терминов. Также в этой главе мы приводим описание такого инструмента, как опцион и даем основные правила опционной торговли, принятые на американских рынках деривативов. В пятой главе авторы сделали попытку описать текущее представление российского фондового рынка в Интернет. Возможно, благодаря предыдущему описанию, читатель правильно определит, в каком направлении будет развиваться фондовый рынок России и сумеет извлечь из этого выгоду. Наконец, в шестой главе мы описали возможности Интернет для захватывающей спекулятивной игры на обменных курсах валют, которая называется валютным дилингом. В приложениях к книге приведены глоссарии терминов, используемых в финансовой отчетности ком- [c.6]

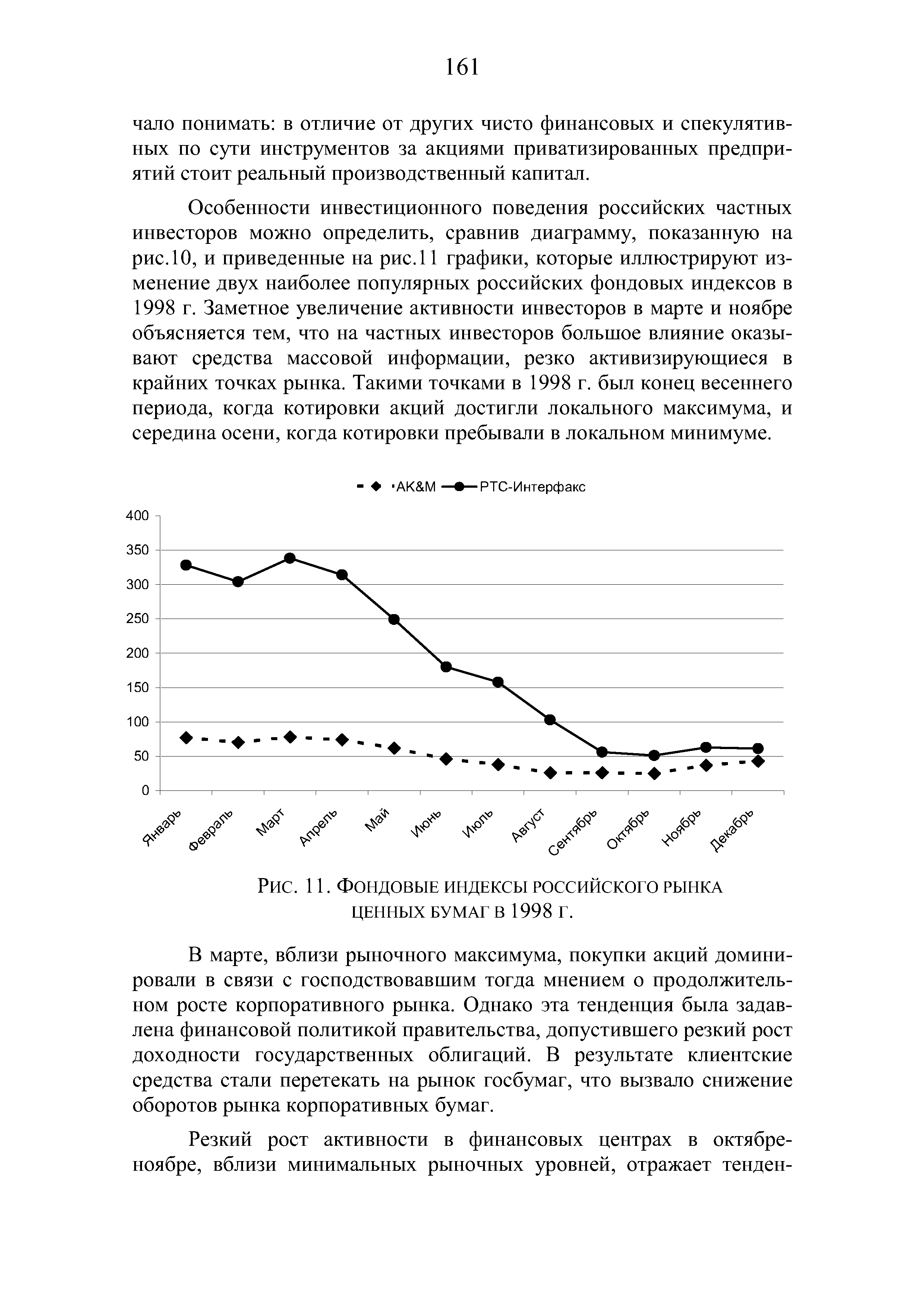

| Рис. 11. ФОНДОВЫЕ ИНДЕКСЫ РОССИЙСКОГО РЫНКА |  |

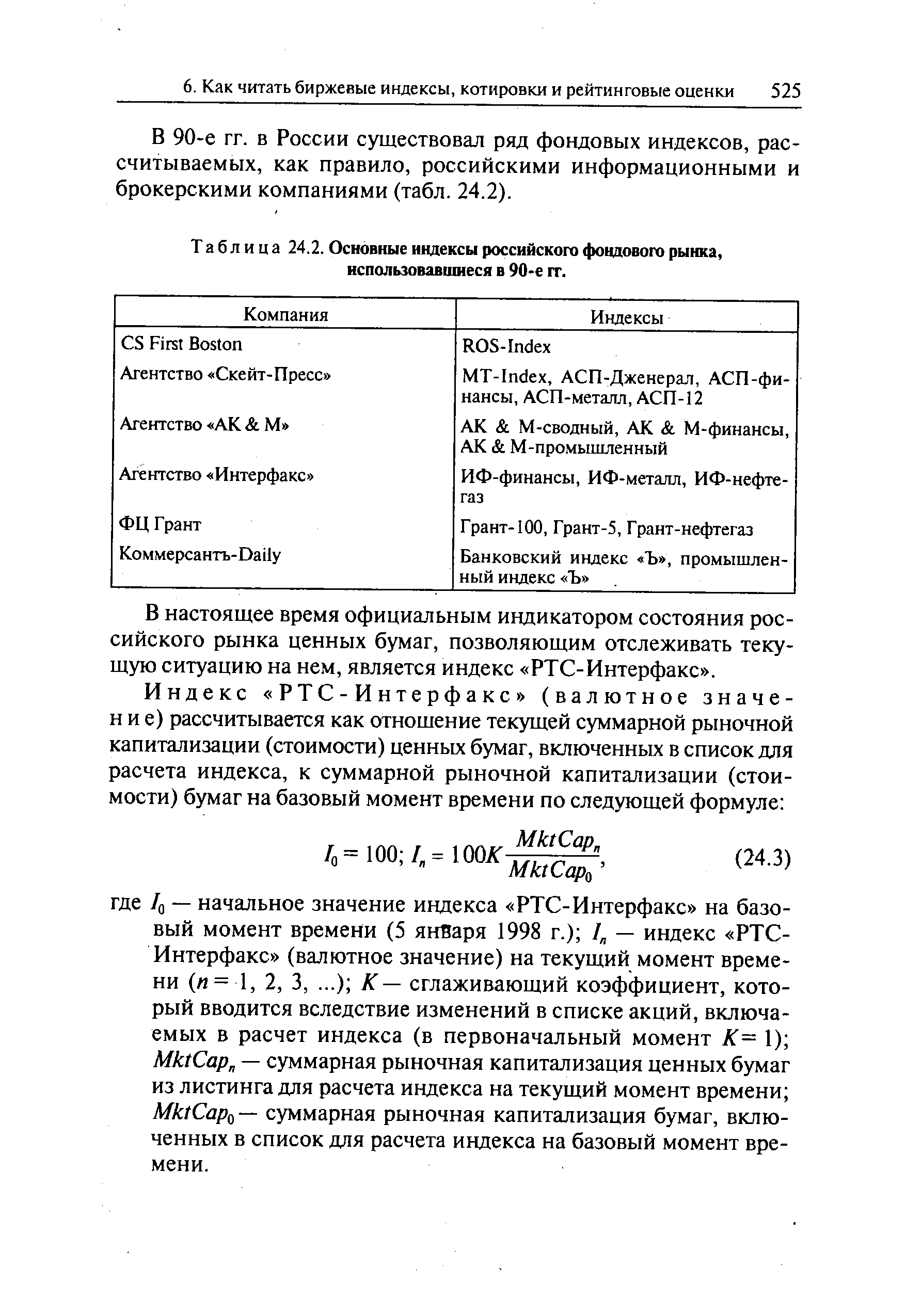

| Таблица 24.2. Основные индексы российского фондового рынка, использовавшиеся в 90-е гг. |  |

В июне—августе 1997 г. из-за оттока краткосрочного капитала произошла резкая девальвация валют стран Юго-Восточной Азии таиландский бат подешевел к сентябрю почти на 30%, валюты Индонезии, Малайзии, Филиппин — на 15—20%. Продолжение последовало в конце октября, когда за один день из-за оттока краткосрочного капитала курс акций в Гонконге снизился на 13% (с начала августа снижение составило более 40%). За Гонконгом последовали все крупные и мелкие мировые биржи, включая российские. Упали на 5—10% устоявшие в ходе летнего кризиса валюты Южной Кореи, Сингапура, Тайваня. Впоследствии фондовые индексы несколько выправились, однако напряженность и неустойчивость на мировых рынках сохранялись, так как даже в ведущих развитых странах осталось ощущение потери контроля над ситуацией. [c.476]

Мировой фондовый кризис наряду с негативными моментами обнаружил и один явно позитивный — стала очевидной интеграция отечественного фондового рынка в мировую финансовую систему. Этот факт можно проследить на примере проявившихся сходств и различий финансового рынка России и рынков ряда развитых и развивающихся стран в период кризиса. Период с начала февраля 1997 по конец февраля 1998 гг. можно условно разделить на три временных отрезка, на протяжении которых индекс РТС и, следовательно, российский фондовый рынок по-разному коррелировали с другими фондовыми рынками мира (см. табл. 18.5). [c.490]

Кризисная стадия начала 1998 г. обнаружила новую тенденцию во взаимосвязи российского и зарубежных фондовых рынков. Она выразилась в значительной обратной корреляции всех рассмотренных фондовых индексов, за исключением мексиканского, с российским. Россия вступила в самую глубокую фазу кризиса как раз в то время, когда остальные развивающиеся рынки начали постепенно выходить из него. Ухудшение ситуации в меньшей степени демонстрировала и Мексика. [c.492]

Несмотря на то, что на отечественных акциях работают методы, применяемые в США, российский фондовый рынок имеет свои особенности. Во-первых, российский рынок носит более спекулятивный характер, чем рынок США. Следствием этого является его большая неустойчивость. Там, где индекс Доу Джонса изменяется на 1-5%, размах цен на российском рынке может быть в несколько раз больше. Во-вторых, российские операторы совершают сделки перед самым разворотом рынка, тогда как американские операторы дожидаются подтверждения изменения тенденции. Эти особенности должны учитываться при построении индикаторов. Кроме того, каждый индикатор требует настройки под определенную акцию (подбор параметров индикатора). [c.394]

Каждые 15 мин. в ПМФД-Валюта обновляются данные, поставляемые агентством Reuters ставки по форвардам и депозитам шести основных мировых валют спот-курсы 20 основных мировых ваЛют кросс-курсы пяти основных валют фиксинги межбанковских ставок курсы основных мягких валют ставки МБК по России цены на энергоносители и металлы на лондонских биржах второй фиксинг по золоту в Лондоне мировые и российские фондовые индексы. [c.336]

Reuters iS reen onne t. В состав этого продукта входит основная информация по российскому рынку, в частности, новости Рейтер на русском языке, котировки с бирж России и стран СНГ с задержкой, устанавливаемой самой биржей, котировки и прогнозы участников рынка, фиксинги валют центральных банков стран СНГ, а также мировые и российские фондовые индексы. [c.27]

За прошедший 2005 г. российский фондовый индекс РТС вырос на 518,03 пункта - с 607,57 до 1125,6 пункта, что в процентном отношении к значению индекса на момент закрытия торгов 11 января 2005 г. составляет 85,26%. Таким образом, в прошедшем году фондовый рынок продемонстрировал довольно внушительные показатели роста по сравнению с 2004 г., когда индекс РТС по абсолютной величине вырос лишь на 28,3 пункта (4,78%). Минимальное значение индекса РТС в прошедшем году - 590,62 пункта - было зафиксировано 21 января, а 23 декабря был достигнут исторический максимум - 1139,04 пункта. Что касается активности инвесторов, то в 2005 г. она заметно выросла по сравнению с 2004 г. В частности, оборот на классическом рынке акций в РТС в 2005 г. составил около 7,9 млрд долл., что заметно выше аналогичного показателя за 2004 г. (около 5,7 млрд долл.). Таким образом, объем торгов в 2005 г. по отношению к соответствующему показателю 2004 г. вырос примерно на 38,5%. Кроме того, в 2005 г. было заключено 51,6 тыс. сделок по сравнению с 48,8 тыс. сделок годом ранее, что также свидетельствует о более высокой активности инвесторов. Среднедневной оборот торгов по акциям, входящим в расчет индекса РТС, в торговой системе в 2005г. составил 30,86 млн долл., что примерно на 43% выше аналогичного показателя за 2004 г. (21,15 млн долл.). [c.151]

Статистический анализ изучает средние цены, минимальные и максимальные цены покупки и продажи, количество сделок по видам ценных бумаг, средние объемы сделок, фондовые индексы. Фондовые индексы справедливо считают основными индикаторами российского финансового рынка. Наиболее значимыми из них являются фондовые индексы "Интерфакс-РТС", сводный фондо- вый индекс ММВБ. Определение сводных фондовых индикаторов (ben h marks) создает дополнительные экономические ориентиры для участников финансового рынка, способствует эффективному ценообразованию на этом рынке. [c.104]

Среди российских индексов фондового рынка наиболее известны индекс АК М, Интерфакса, Финансового центра Грант , РК-30, SOBI, ROS-индекс, КоммерсантЪ . Большая часть этих индексов определяется на основе котировок акций компаний на внебиржевом рынке. Индексные списки фондовых индексов отличаются незначительно. В основе различий лежит вопрос о численной оценке репрезентативности рассматриваемого рынка и степени необходимого учета котировок. [c.318]

Примерно с 1995 года, когда до России докатился бум Интернет и Сеть стала развиваться ускоренными темпами (особенно World Wide Web), начали появляться серверы, предоставлявшие информацию по российскому фондовому рынку. Эти серверы предоставляли в основном информацию, касающуюся законодательной и организационно-правовой базы формирования российского рынка ценных бумаг и только в конце 1996 года появились первые российские серверы, публиковавшие информацию о текущем состоянии рынка, котировках государственных и корпоративных ценных бумаг, значениях основных фондовых индексов и других характеристиках рынка. [c.130]

Сервер российского информационного агентства РосБизнесКонсалтинг (http //www.rb .ru), кроме информации о российском фондовом рынке, предоставляет информации по мировым финансовым рынкам, состоянию российского валютного рынка, информацию по мировым фондовым индексам, но.вости российских и мировых финансовых и фондовых рынков. Внешний дизайн сервера показан на рис. 64. Бесплатно доступна лишь незначительная часть ресурсов сервера. Еще одним полезным ресурсом российской части Интернет является сервер Межбанковского Финансового Дома, начальная страница которого находится по адресу http //www.mfd.ru и показана на рис. 65. Кроме информации об индексах, новостях и курсах валют на финансовых рынках, здесь можно получить дистрибутив довольно полезной информационной системы, которая является программной разработкой МФД-ИнфоЦентр . Эта программа обеспечивает получение по Интернет полной информации о торговле ценными бумагами российских эмитентов в системе РТС в реальном масштабе времени. [c.134]

На российском фондовом рынке рассчитываются и публикуются индексы РТС, консультационного агентства Акции, консультации и маркетинг (индексы АК М), газеты Москоу тайме (МТ Index) и некоторые др. [c.226]

Промышленный индекс ЮНИТИ содержит промышленные компании, предприятия, фирмы по отраслям, акции которых представлены на российском фондовом рынке. [c.257]

Индексы используются прежде всего для информации о положений дел на рынке, оценки эффективности инвестиционных решений (если индекс ценной бумаги, в которую инвестирован капитал, растет, то решение о ее покупке было правильным). Кроме того, фондовый индекс может рассйат-риваться как некая производная ценная бумага. Имеется в виду практика торговли фьючерсными контрактами на значение индекса, весьма распространенная на западных рынках. В последние годы в Российской Федерации индексы курсов ценных бумаг стали определять многие фондовые биржи, консалтинговые компании, ассоциации коммерческих банков и т. п. Вм есте с тем на российском рынке все еще не появился такой индекс, например как индекс Доу—Джонса, который получил бы всеобщее признание. [c.180]

Совокупность индексов российского рынка ценных бумаг пополндет-ся индексами, которые определяются для региональных рынков. Примером может служить Фондовый индекс Петербурга (ФИП), работа над которым началась в 1994 г. по курсам акций 30 крупнейших петербургских акционерных обществ базовых отраслей промыш ен-ности. Рассчитываются также отраслевые индексы ФИП-30, вклфча-ющие в свой состав акции компаний машиностроения, металлообработки, химической и топливно-энергетической промышленности, металЬур-гии, легкой промышленности и торговли, а также по акциям крупнейших петербургских банков. Индексы ФИП-30 дают представление о тенденциях движения курсов акций в Петербурге, позволяют произвести сравнительный анализ доходности разных видов ценных бумаг. [c.184]