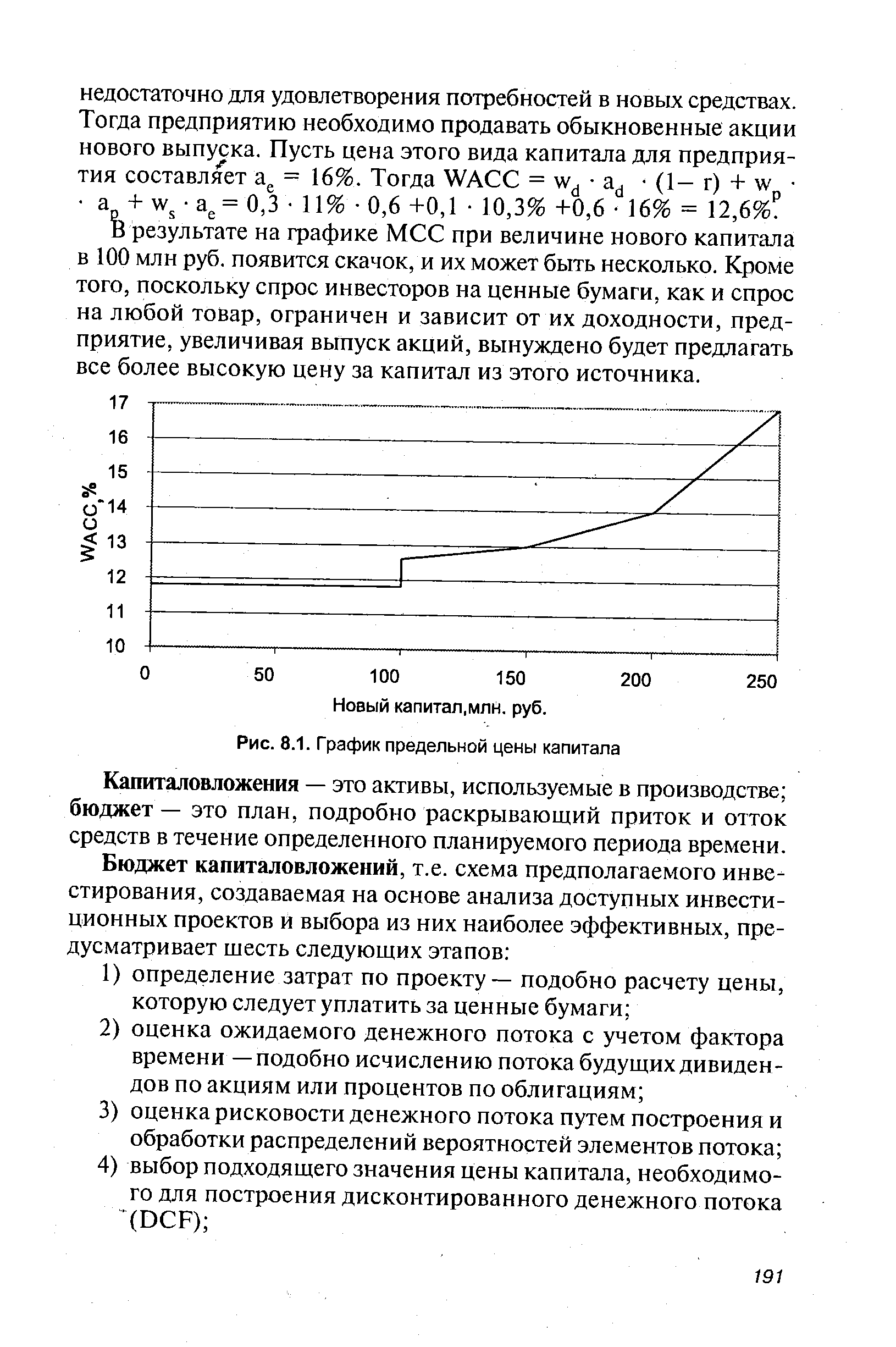

| Рис. 8.1. График предельной цены капитала |  |

Определение предельной цены капитала. Для выяснения инвестиционных возможностей предприятия следует использовать совместный анализ графиков МСС и IOS (рис. 9.3) принять все независимые проекты с доходностью, превышающей цену капитала, привлекаемого для их финансирования, и отвергнуть все остальные. [c.215]

Цена капитала, принимаемая к рассмотрению при формировании бюджета капиталовложении, определяется точкой пересечения графиков IOS и МСС. Она называется предельной ценой капитала предприятия. Если использовать ее при оценке инвестиций в проекты средней степени риска, то финансовая и инвестиционная политика будут оптимальными. [c.215]

Выбор между двумя взаимоисключающими проектами. Как сделать выбор между взаимоисключающими проектами Теоретически оптимальный набор проектов должен иметь наибольший суммарный NPV, что обеспечивает наибольший рост стоимости предприятия. Но предварительный выбор в рассмотренном примере ранее был сделан по критерию IRR. Почему В тот момент было невозможно определить NPV из-за отсутствия данных о предельной цене капитала. [c.215]

Предположим, что цена первых 700 000 руб. не 12%, а 11%, а первая точка перелома на графике МСС возникает при потребности в капитале равной не 700 000 руб., а 1 000 000 руб. Тогда график МСС будет пересекать график IOS по линии проекта Е, причем в точке финансирования проекта Е на первые 200 000 руб. Если бы проект Е можно было дробить, то следовало бы инвестировать в проект только 200 000 руб., так как в этом случае предельная цена капитала составила бы 11,0%, IRR проекта — 12%. [c.216]

Во-первых, можно повышать или понижать значение предельной цены капитала предприятия. Для проектов с уровнем риска выше среднего можно применить повышенную по сравнению с предельной ценой капитала предприятия ставку дисконтирования, и наоборот. [c.217]

Во-вторых, можно внести поправки в график IOS, снизив IRR проектов с высоким уровнем риска и повысив IRR проектов с низким риском. При этом определить оптимальный бюджет капиталовложений можно методом последовательных приближений, так как поправка на риск может вызвать сдвиг точки пересечения графиков IOS и МСС, что, в свою очередь, может дать новую величину предельной цены капитала, которая потребует новых ставок дисконтирования, учитывающих риск. [c.217]

Предельная цена капитала находится в точке пересечения графиков IOS и МСС. Значение этого показателя используется в качестве оценки минимально допустимой доходности по инвестициям в проекты средней степени риска. [c.403]

На четвертом этапе определяется стоимость и оптимальная структура капитала на данном этапе развития компании, уточняются методы финансирования. Рассчитывается предельная цена капитала. [c.143]

На основе целевой структуры капитала можно определить предельную цену капитала. [c.198]

Предельная цена капитала — это та предельная величина инвестиций, которая возможна без изменения оптимальной структуры капитала. Она используется для формирования инвестиционных портфелей и бюджета капитальных вложений (см. гл. 7). [c.198]

Что входит в понятие предельной цены капитала [c.199]

Величина нераспределенной прибыли будет определять предельную цену капитала (ПСК). так как потребность денежных средств сверх предельной цены будет обходиться дороже. Увеличение происходит по следующим причинам [c.216]

Предельная цена капитала (ПСК) определяется как стоимость последней единицы нового капитала, привлеченной предприятием. Предельная стоимость повышается по мере привлечения все большего количества финансовых средств и показывает, какое количество инвестиций может быть осуществлено без изменения целевой структуры капитала. [c.216]

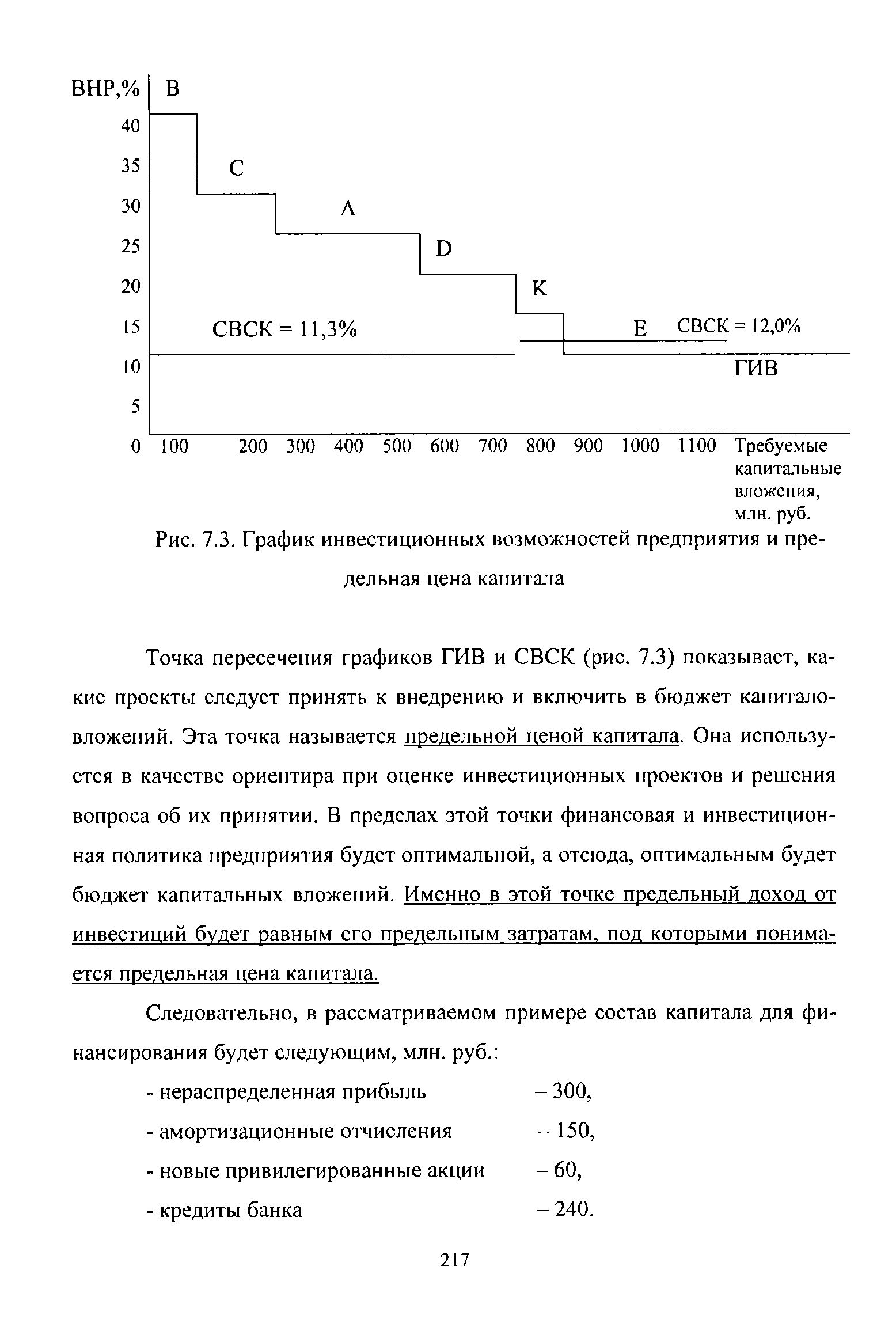

| Рис. 7.3. График инвестиционных возможностей предприятия и предельная цена капитала |  |

Какую роль играет предельная цена капитала при формировании бюджета капитальных вложений [c.222]

Предельная цена капитала [c.448]

График предельной цены капитала [c.189]

Рис 6 2, а отображает первое приблизительное значение предельной цены капитала До тех пор пока компания не привлечет 17333333 дол, каждый [c.191]

График предельной цены капитала за пределами точки перелома нераспределенной прибыли [c.193]

Предельная цена капитала (МСС) фирмы является ценой последнего дол лара вновь привлеченного фирмой капитала С ростом объемов привлекаемых средств МСС увеличивается График зависимости предельной цены капитала от величины прироста средств называется графиком МСС. [c.200]

Понятие предельной цены капитала показывает цену последней денежной единицы вновь привлеченного капитала. Она рассчитывается на основе прогнозной величины расходов, которые предприятие понесет при воспроизводстве целевой структуры капитала в условиях сложившейся конъюнктуры фондового рынка. Предельная цена капитала увеличивается с ростом объемов привлеченных средств и изменений в структуре капитала. [c.138]

Предельная цена капитала может оставаться неизменной, если увеличение капитала осуществляется за счет нераспределенной прибыли предприятия при сохранении неизменной его структуры. Однако существует определенная критическая точка, после которой взвешенная стоимость капитала будет увеличиваться при привлечении новых источников и изменении структуры капитала. Это точка разрыва (перелома) нераспределенной прибыли (х), которая рассчитывается по формуле [c.138]

Однако если цена заемных источников остается на прежнем уровне и структура капитала не меняется, то теоретически предельная цена капитала предприятия может остаться неизменной. [c.138]

Формирование портфеля на основе критерия IRR предполагает включение в портфель инвестиционных проектов с доходностью (с учетом риска), превышающей цену капитала, и ранжирование проектов. Строится график инвестиционных возможностей (IOS) предприятия, характеризующий рассматриваемые проекты в порядке снижения IRR. На график IOS накладывается график предельной цены капитала (МСС) Предприятия, представляющий собой динамику средневзвешенной цены капитала, как функции объема необходимых финансовых ресурсов. При этом график IOS является убывающим, а график МСС — возрастающим (рис. 12). [c.333]

Весьма примечательной является точка пересечения графиков IOS и МСС. Она называется предельной ценой капитала предприятия. Если использовать эту точку в качестве ориентира при оценке капитальных вложений в проекты средней степени риска, решения о целесообразности принятия того или иного проекта будут корректными, а финансовая и инвестиционная политика — оптимальными. При применении любой другой нормы бюджет капитальных вложений [c.334]

Наращивание экономического потенциала организации может осуществляться как за счет собственных средств (реинвестирования части прибыли), так и за счет привлеченных средств. Первый источник средств относительно дешевый, но ограничен в размерах. Второй источник в принципе не ограничен сверху, но цена его может существенно меняться в зависимости от структуры авансированного капитала. На основе необходимости определения перспективной структуры капитала вводится понятие предельной цены капитала , которая рассчитывается на основе прог гнозных значений расходов. Эти расходы компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях фондового рынка. [c.210]

График предельной цены капитала (Marginal ost of apital — M ) — это линия, отражающая изменение цены очередного рубля привлекаемого нового капитала (рис. 8.1). [c.190]

Теперь из рис. 9.3 видно, что последний привлеченный рубль будетхтоить 12,5%, предельная цена капитала предприятия со- [c.215]

Собственный капитал может быть ограничен в размере (прибыль, амортизационные отчисления) или быть слишком дорогим (эмиссия акций), величина привлекаемого заемного капитала ограничивается соотношением собственных и заемных средств, коэффициентами покрытия процентов по кредитам или возврата долга. Поэтому необходима оптимизация бюджета капитальных вложений ( apital rationing). При этом компания стремится максимизировать свою стоимость путем отбора проектов с наибольшим суммарным чистым дисконтированным доходом, не выходя за пределы лимита капитальных вложений. Для разработки оптимального бюджета капитальных вложений используются стоимость капитала, предельная цена капитала, а также разработанная целевая структура капитала. Их методы расчета и использования будут даны в последующих разделах. [c.172]

Точка пересечения графиков ГИВ и СВСК (рис. 7.3) показывает, какие проекты следует принять к внедрению и включить в бюджет капиталовложений. Эта точка называется предельной ценой капитала. Она используется в качестве ориентира при оценке инвестиционных проектов и решения вопроса об их принятии. В пределах этой точки финансовая и инвестиционная политика предприятия будет оптимальной, а отсюда, оптимальным будет бюджет капитальных вложений. Именно в этой точке предельный доход от инвестиций будет равным его предельным затратам, под которыми понимается предельная цена капитала. [c.217]

Рассмотрим методику ее составления на примере, используемом для построения проектов ГИВ и СВСК, а также предельной цены капитала (стр. 216). [c.219]