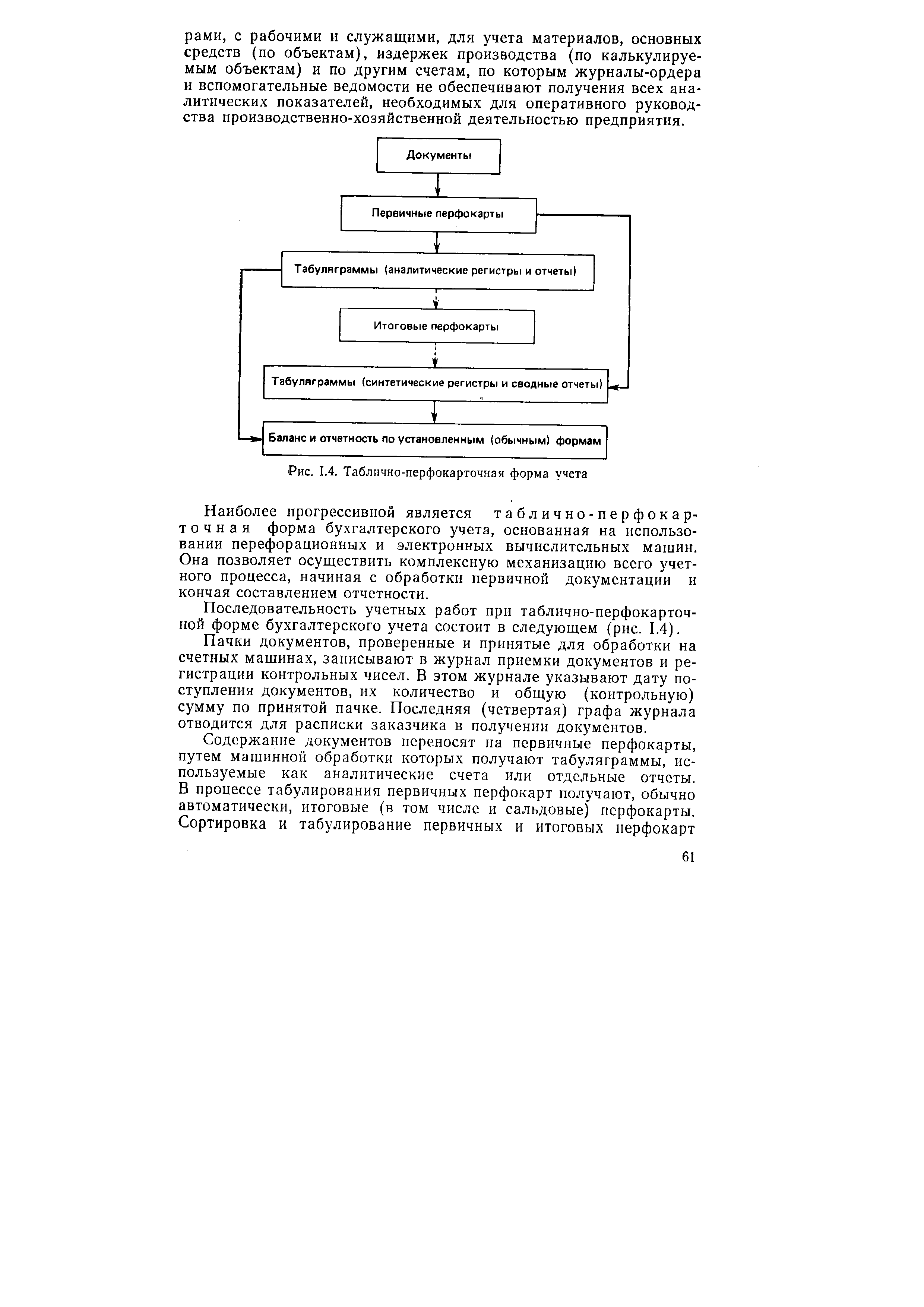

| Рис. 1.4. Таблично-перфокарточная форма учета |  |

С развитием и внедрением средств механизации учетных и вычислительных работ (внедрение счетно-клавишных, счетно-перфорационных машин) преобладающей становится таблично-перфокарточная форма учета. На ряде предприятий для проведения учета начинают использовать и крупные ЭВМ. [c.344]

Таблично-перфокарточная форма учета предусматривает взаимосвязанную обработку информации, относящейся к разным участкам учетной работы, при помощи перфорационных [c.57]

Таблично-перфокарточная форма учета является наиболее совершенной, она обеспечивает полную механизацию учета при помощи перфорационных вычислительных машин. Эффективность этой формы учета определяется многократностью использования рабочих перфокарт при составлении аналитических регистров повышением оперативности и достоверности учета, значительным снижением его трудоемкости. [c.61]

Таблично-перфокарточная форма учета основана на применении высокопроизводительных перфорационных вычислительных машин (ПВМ), которые обеспечивают автоматический ввод, восприятие, обработку исходной информации и вывод на печать результатов. Основными носителями информации при этой форме учета являются перфокарты, создаваемые по данным первичных документов, а учетными регистрами — определенные таблицы-табуляграммы. [c.44]

Применение различных видов и модификаций электронно-вычислительных машин позволило в значительной степени усовершенствовать таблично-перфокарточную форму бухгалтерского учета, базирующуюся на использовании счетно-перфорационной техники. Была создана автоматизированная форма бухгалтерского учета, которая заимствовала некоторые принципы таблично-перфокарточной формы учета. [c.130]

На каких принципах основана таблично-перфокарточная форма учета В чем сущность автоматизированной формы бухгалтерского учета [c.160]

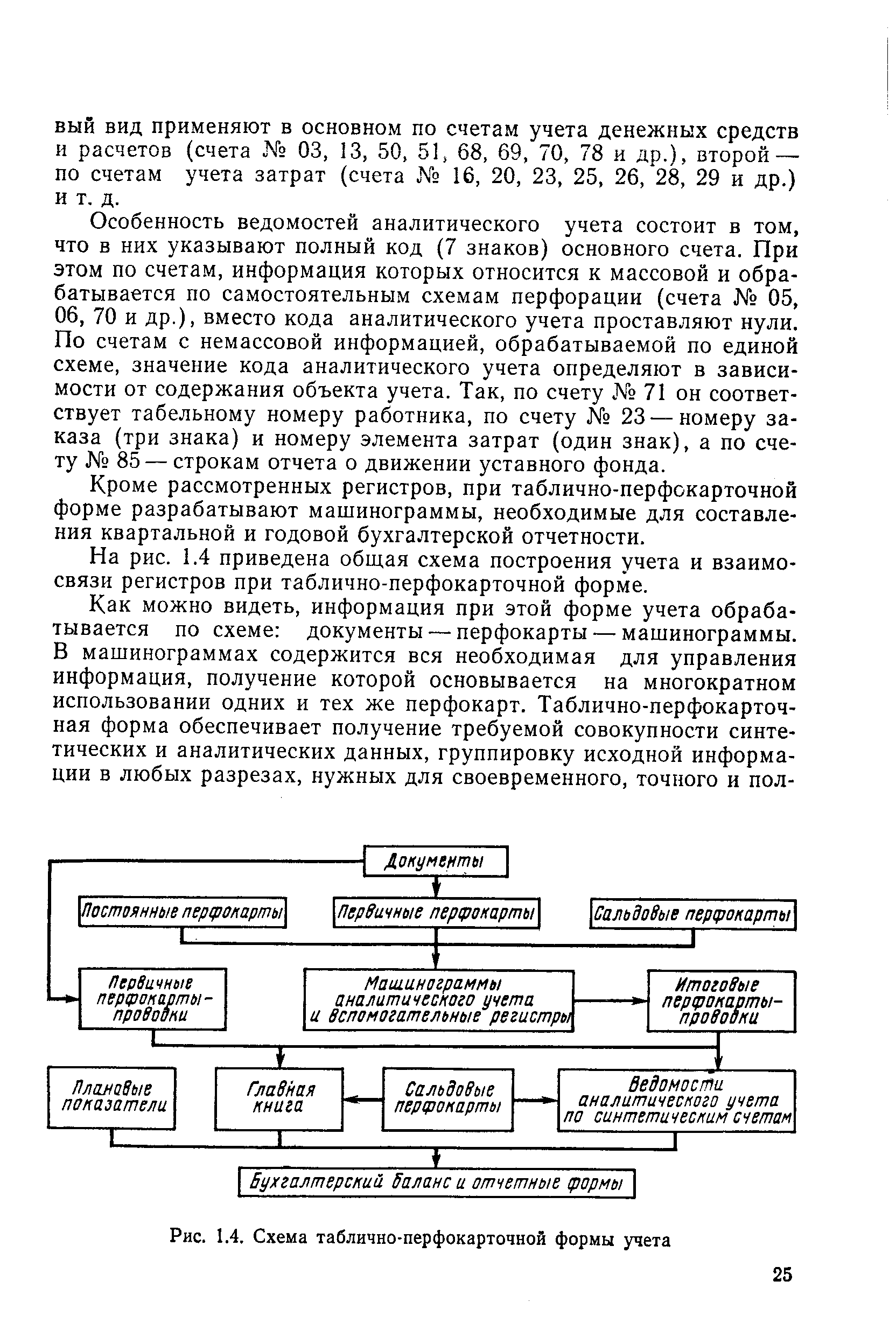

По каждой бухгалтерской записи пробивают две перфокарты-проводки. Одна из них является картой оборота по кредиту счета в корреспонденции с дебетуемым счетом, а другая — картой оборота по дебету счета в корреспонденции с кредитуемым счетом. Такой порядок обеспечивает сохранение при таблично-перфокарточной форме учета метода двойной записи. [c.23]

| Рис. 1.4. Схема таблично-перфокарточной формы учета |  |

Таблично-перфокарточная форма учета, большой вклад в создание которой внес В. И. Исаков, позволяет комплексно механизировать обработку учетно-экономической информации с применением ПВМ и ЭВМ. Учетным регистром в этой форме является табуляграмма, а основным машинным носителем первичных данных — перфокарта [91]. [c.242]

Таблично-перфокарточная форма учета представляет собой принципиально новую форму бухгалтерского учета, сводящую весь учетный процесс к трем основным этапам (бухгалтерский документ — перфокарта — табуляграмма) и обеспечивающую непрерывность и комплексность его механизации. Эта форма исключает ведение карточек и других учетных регистров вручную, не требует взаимного контроля синтетического и аналитического учета (их данные получают на основе одних и тех же перфокарт), во многом позволяет автоматизировать расчеты и вычисления, сократить число реквизитов в первичных документах, существенно ускорить и упростить составление отчетности. [c.243]

При таблично-перфокарточной форме учета становится возможным механизировать все участки работы бухгалтерии, поэтому она нашла широкое распространение на многих предприятиях по поставкам продукции. При этом улучшилось ведение учета, усилились его контрольные функции. Работники бухгалтерии в значительной мере освободились от трудоемкой технической работы и тем самым созданы предпосылки для проведения более эффективного предварительного и текущего контроля. [c.52]

Таблично-перфокарточная форма учета. Эта форма учета основана на применении комплекса вычислительных машин, обеспечивающих получение взаимосвязанной системы учетной информации. Использование в учете разовых, нормативных и постоянных перфокарт обеспечивает ведение синтетического и аналитического учета, а также получение данных, необходимых для анализа, составления отчетности и контроля. [c.68]

При таблично-перфокарточной форме учета ручной труд счетных работников применяется только там, где механизация учета не применима (прием и проверка документов и табуляграмм, анализ данных учета и отчетности, предварительный и последующий контроль). Эта форма учета способствует сближению оперативного и бухгалтерского учета, широкому использованию нормативных и плановых данных, позволяет более тесно увязать плановые и отчетные данные. Кроме того, повышаются контрольные и аналитические функции учета. [c.68]

На предприятиях, где учет ведут при помощи вычислительных перфорационных машин, вместо журнально-ордерной формы учета применяют таблично-перфокарточную форму учета. [c.81]

В 1963 г. методологическим советом при Управлении бухгалтерского учета и отчетности Министерства финансов СССР была одобрена таблично-перфокарточная форма учета, осуществляемая ка базе применения перфорационных вычислительных машин. В этой форме учета вся результатная информация разрабатывается в виде таблиц (табуляграмм), которые составляются на основе исходных данных, зафиксированных в машинных носителях информации — перфокартах. [c.16]

Важным преимуществом таблично-перфокарточной формы учета является то, что в ней применяются более совершенные регистры, иное их количество, содержание, назначение, внешний вид, техника и последовательность записей. При этом формы таблиц (табуляграмм) просты по построению, а ручные работы сокращены до минимума. В табуляграммах отражаются все производственно-хозяйственные и другие операции, сгруппированные в нужных направлениях и необходимые для управления производством, осуществления комплексного экономического анализа, заполнения текущей, периодической и годовой отчетности. Табуляграммы не только заменяют составляемые вручную сводки, но и значительно расширяют аналитический п синтетический учет, с их [c.17]

Следовательно, используя таблично-перфокарточную форму учета и сохраняя существо учетного процесса, можно усилить его контрольные функции, совершенствовать технику учета и его регистры. Вместе с тем при этой форме учета создаются более широкие возможности для разделения труда работников бухгалтерий и вычислительных установок. За первыми остаются функции контроля, кодирование первичных документов (в отдельных случаях) и анализ отчетных сводок, для последних — выполнение всех трудоемких работ с помощью современных вычислительных машин. [c.18]

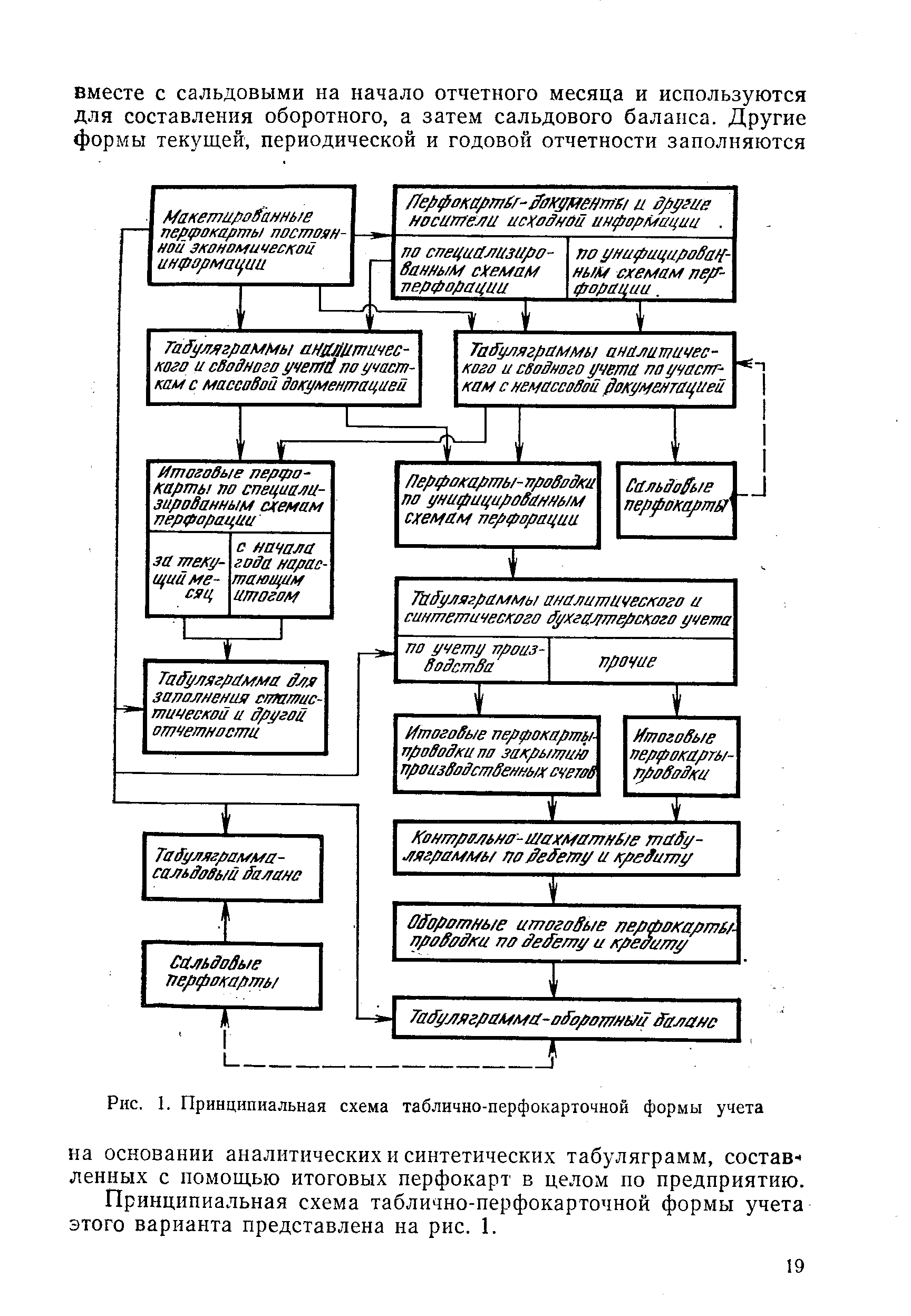

Таблично-перфокарточная форма учета имеет ряд вариантов исполнения. [c.18]

| Рис. 1. Принципиальная схема таблично-перфокарточной формы учета |  |

Таблично-перфокарточная форма учета имеет много достоинств. Главные из них состоят в следующем. Упрощается учетная работа, так как учетный процесс состоит из трех основных этапов (документы— перфокарты — табуляграммы). Отпадает трудоемкая работа, связанная с выверкой данных, сверкой синтетического и аналитического учета. Итоги выводятся автоматически и совпадают, так как они определяются на основании одних и тех же перфокарт. [c.57]

Следует отметить, что при таблично-перфокарточной форме учета не достигается комплексной механизации всех учетных операций (некоторые операции выполняются вручную). Более совершенными будут формы учета, рассчитанные на применение электронных вычислительных машин. [c.58]

В настоящее время применяются мемориально-ордерная, жур-нально-ордерная и таблично-перфокарточная формы учета, а также начинает формироваться таблично-автоматизированная. Основными признаками, определяющими форму учета, являются построение регистров, их сочетание и взаимосвязь, последовательность и порядок записей, связь учетных показателей регистров с требованиями отчетности. [c.184]

Таблично-перфокарточная форма учета [c.206]

В настоящее время находят широкое применение перфорационные и электронные вычислительные машины. Они, как правило,, используются на всех участках счетной работы. Это потребовало создания новой формы учета — таблично-перфокарточной. Сущность ее состоит в следующем. Поступившие от исполнителей, документы проверяются в бухгалтерии. Особое внимание обращается, как и при других формах учета, на наличие всех обязательных реквизитов, на правильность оформления, полноту и качество их заполнения. Кодирование учетных номенклатур является одним из основных принципов таблично-перфокарточной формы учета. При этом используются общезаводские и локальные коды. Общезаводскими являются коды цехов, складов, служб, участков,, бухгалтерских синтетических и аналитических счетов, заказов,, калькуляционных статей расходов и др. [c.206]

Следующим этапом таблично-перфокарточной формы учета является табуляция и выпуск отчетных сводок. Подсчет и запись данных, содержащихся в перфокартах, — завершающий этап обработки на машинах учетной информации, которая производится на табуляторе. В результате группировки и подсчета учетных показателей, отраженных в перфокартах с переменной и постоянной информацией, печатаются табуляграммы, представляющие собой регистры синтетического и аналитического учета. Одновременно создаются сальдовые и итоговые перфокарты. В первых содержатся данные об остатках по счетам на начало отчетного периода, во вторых — показатели за большие периоды времени (квартал, полугодие, девять месяцев или год). Эти перфокарты используются для составления сводных документов и отчетов, а также регистров синтетического и аналитического учета (оборотных ведомостей, периодической и годовой отчетности). [c.208]

Заключительный этап таблично-перфокарточной формы учета состоит в дешифровке (раскодировании) табуляграмм. Для этого данные соответствующих табуляграмм переносят в установленные (общепринятые) формы отчетности. Разумеется, что дешифровке и переписыванию по общепринятым (обычным) формам подлежат только те табуляграммы, которые необходимы широкому кругу руководящих и инженерно-технических работников предприятия, не имеющих специальной учетной подготовки, и для составления внешней отчетности. [c.62]

По каждой бухгалтерской записи пробивают две перфокарты-проводки одну для оборота по кредиту счета в корреспонденции с дебетуемым счетом, другую — для оборота по дебету счета в корреспонденции с кредитуемым счетом. Благодаря этому в таблично-перфокарточной форме учета ср-храняется метод двойной записи. Путем совместной обработки итоговых перфокарт-проводок с первичными перфокартами-проводками по другим участкам учета, а также сальдовыми перфокартами получают табуляг- [c.60]

Таблично-перфокарточная форма учета предполагает взаимосвязанный охват механизацией всех участков <и операций бухгалтерского учета на основе наиболее рациё-нальных методов, начиная с обработки исходной информации и кончая составлением регистров аналитического -и [c.44]

Важнейшими составными элементами таблично-перфокарточной формы учета являются перфокарты и машинограммы. В зависимости от содержащейся в перфокартах информации и основания для их изготовления различают первичные, итоговые, сальдовые и постоянные перфокарты. Если первичные перфокарты изготовляются непосредственно на основании данных первичных или сводных документов, то итоговые — на основании итоговых данных вспомогательных регистров, составленных по однородным операциям путем соответствующей обработки на машинах первичных перфокарт. В сальдовых перфокартах содержатся остатки по счетам, а в постоянных фиксируется неизменная, т. е. постоянная информация, например, цены, нормы, расценки и т. п. [c.22]

При таблично-перфокарточной форме учета последовательно разрабатывают следующие машинограммы оборотную ведомость по субсчетам, оборотную ведомость по синтетическим счетам (главную книгу) и ведомости аналитического учета. [c.24]

Синтетический и аналитический учет фондов поощрения при таблично-перфокарточной форме учета ведут в машинограмме. В машинограмме, приведенной в табл. 8.2, коды аналитического учета по счету № 87.1 обозначают по дебету — статью сметы расходования фонда материального поощрения (четвертый — шестой знаки) и категорию работников (седьмой знак), по кредиту — источник образования фонда (четвертый — седьмой знаки). [c.308]

Недостатком рассмотренного варианта таблично-перфокарточной формы учета, предусматривающего две парные перфокарты-проводки для основного и корреспондирующего счетов на одну операцию, а также применение двух дублирующих друг друга носителей информации (первичные документы и перфокарты), является его трудоемкость, выражающаяся в том, что, кроме затрат на пробивку второго комплекта перфокарт и дополнительной стоимости перфокарт этого комплекта, резко увеличивается сортировка при составлении результатных табуляграмм. Сложность кодирования операций или видов оборотов, а также ручная перфорация усугубляют этот недостаток. [c.18]

Таким образом, таблично-перфокарточная форма учета полностью основана на машинных носителях информации — перфокартах, с помощью которых затем составляется вся система результатных показателей — регистров, имеющих форму таблиц (табуляграмм). Однако и при этой форме учета лишь наполовину решается проблема непрерывности технологического процесса машинной обработки экономической информации, так как таблицы этой формы учета не являются законченными документами, а поэтому лишь служат основанием для заполнения установленной текущей, не риодической и годовой отчетности. Заполняются эти формы вручную. [c.20]

Вместе с тем следует отметить, что при переходе к полной автоматизации учета необходимо по-новому организрвать ведение учетных операций. При этом целесообразно использовать некоторые принципы таблично-перфокарточной формы учета, сочетающиеся с эксплуатационными возможностями ЭВМ и периферийной техники. К их числу относятся [c.20]

При таблично-перфокарточной форме учета синтетический и аналитический учет ведется в виде табуляграмм (машинограмм), которые представляют собой различные ведомости и отчетные сводки, получаемые на машинах. Для этого используются все виды перфокарт — переменные, постоянные, итоговые и сальдовые. [c.57]

Смотреть страницы где упоминается термин Таблично-перфокарточная форма учета

: [c.187] [c.244] [c.19] [c.207]Смотреть главы в:

Теория бухгалтерского учета -> Таблично-перфокарточная форма учета