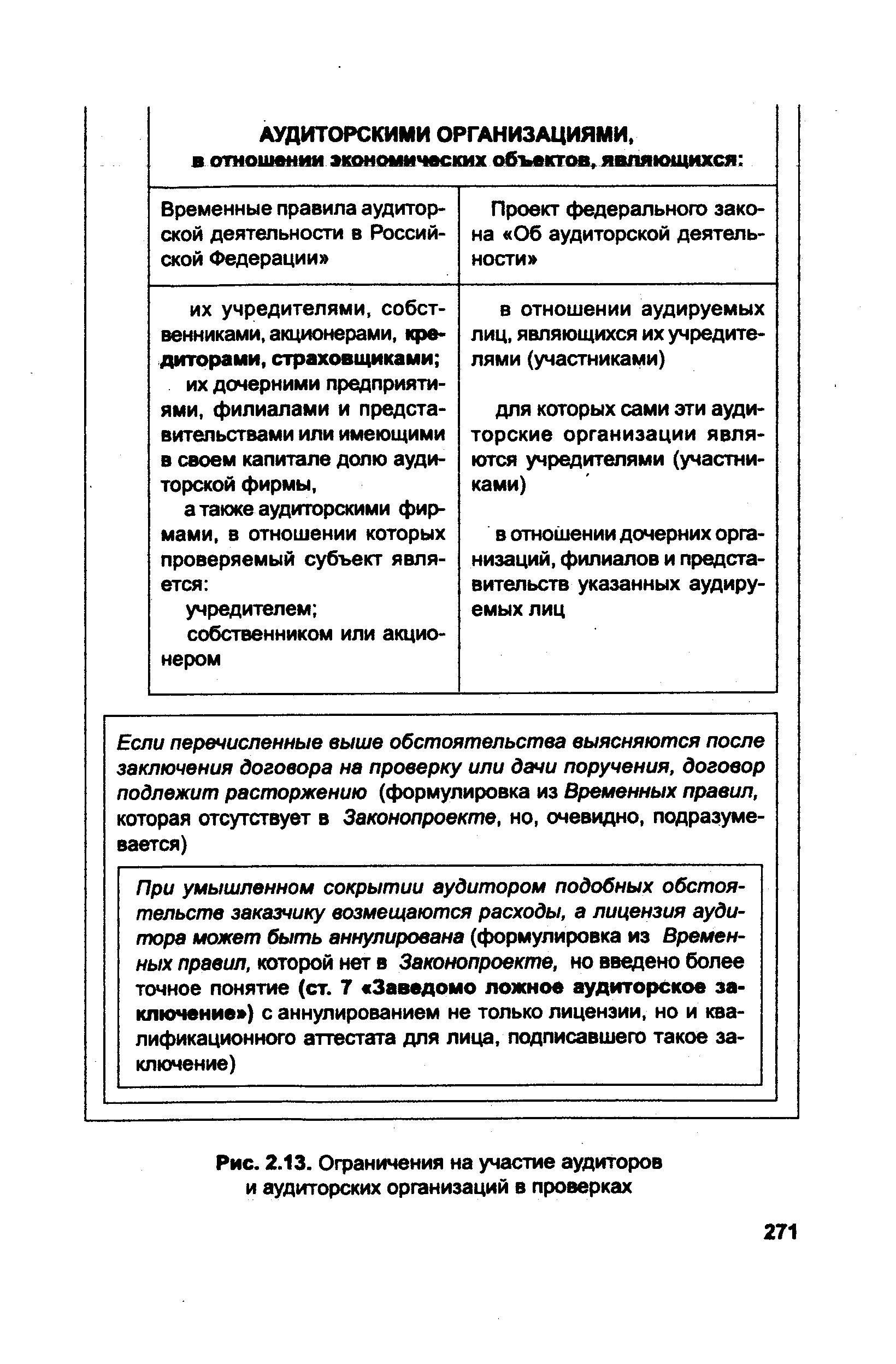

Ограничения на участие аудиторов и аудиторских организаций в проверках

Подобные ограничения практикуются многими государствами с развитой рыночной экономикой. Таким образом, данные положения Законопроекта (как и ранее - Временных правил) о привлечении аудиторов для проверки различных экономических субъектов, а также ограничения на их участие в проверках уже во многом соответствуют международной практике. Но в России прежде всего законодатель требует, чтобы на момент заключения договора аудиторы имели соответствующую лицензию на право занятия аудиторской деятельностью. Здесь он очень строг (ст. 19 Ответственность индивидуальных аудиторов, аудиторских организаций и аудируемых лиц , п. 3) [c.269]

Вторая позиция, которую необходимо более четко отразить в системе понятий или терминов аудита, связана с определением соотношения внешнего и внутреннего аудита, внешнего аудита и внутреннего контроля, финансового контроля и аудита, т.е. необходимо определить место аудита в общей системе финансового контроля. Эта проблема, более широкая, чем разработка теоретико-методологической концепции аудита, на сегодняшний день приобретает особое значение, потому что в настоящее время, занимаясь вопросами финансового контроля и разрабатывая позиции финансового контроля, представители Счетной палаты РФ очень часто высказывают позиции, которые в большой мере отличны от положений, сформулированных в законодательных и нормативных актах, регулирующих аудиторскую деятельность. Представляется, что аудит, являясь составной частью финансового контроля, должен развиваться в общей системе методологии финансового контроля вообще. При этом, если Счетная палата занимается вопросами государственного финансового контроля, необходимо при обосновании концепции аудита показать, что это вид контрольной деятельности, который в принципе присущ коммерческим организациям, по своей природе имеет независимый характер, проявляющийся с двух позиций с позиции независимости аудиторов, которые не подчинены никакому государственному органу, и с позиций правила выбора аудиторской компании, проводящей аудиторскую проверку и оказывающей другие аудиторские услуги коммерческой организации. Это немаловажно, так как в большой мере определяет подходы к проведению аудита государственных организаций, в частности, когда речь идет об организации конкурсов-тендеров на проведение аудита государственных унитарных предприятий, т.е. тех предприятий, которые являются в большей мере объектами государственного финансового контроля, а аудит отчетности проводится по поручению органов государственного финансового контроля. В этом случае возникают определенные противоречия, когда накладываются ограничения по выбору субъекта, проводящего такую аудиторскую проверку. На наш взгляд, для четкости понимания этого процесса должны быть определены направления организации конкурсов и тендеров, обозначены требования к организациям, которые могут принимать в них участие, критерии выбора этих организаций, но одновременно должна быть показана и возможность участия самого проверяемого объекта в выборе таких организаций. Этот процесс очень важен, при этом следует подчеркнуть, что он должен иметь под собой четкую теоретико-методологическую основу. [c.11]

Смотреть главы в:

Аудит перспективы развития -> Ограничения на участие аудиторов и аудиторских организаций в проверках