Так, упрощенную форму учета можно вести по 1) простой форме бухгалтерского учета — без использования учетных регистров малой организации 2) упрощенной форме бухгалтерского учета с использованием учетных регистров малой организации. [c.185]

В чем сущность упрощенных форм учета [c.252]

Форма учета оказывает существенное влияние на заполнение отчетности. На предприятиях и в организациях могут применяться журнально-ордерная, мемориально-ордерная, журнал-главная, упрощенная формы учета и др. При использовании ПЭВМ может применяться любая из приведенных форм или, что наиболее эффективно, компьютеризованная форма учета, отвечающая эксплуатационным особенностям этих машин и позволяющая вести учет наиболее рационально. [c.397]

Упрощенная форма учета может вестись по + простой форме бухгалтерского учета (без использования [c.365]

Упрощенная форма учета [c.367]

При упрощенной форме учета для малых предприятий. [c.305]

Упрощенная форма учета (Журнал - Главная) [c.154]

На малых предприятиях, применяющих упрощенную форму учета без использования регистров учета имущества, книга (журнал) учета хозяйственных операций становится единственным документом, достаточным при проведении ревизии. [c.189]

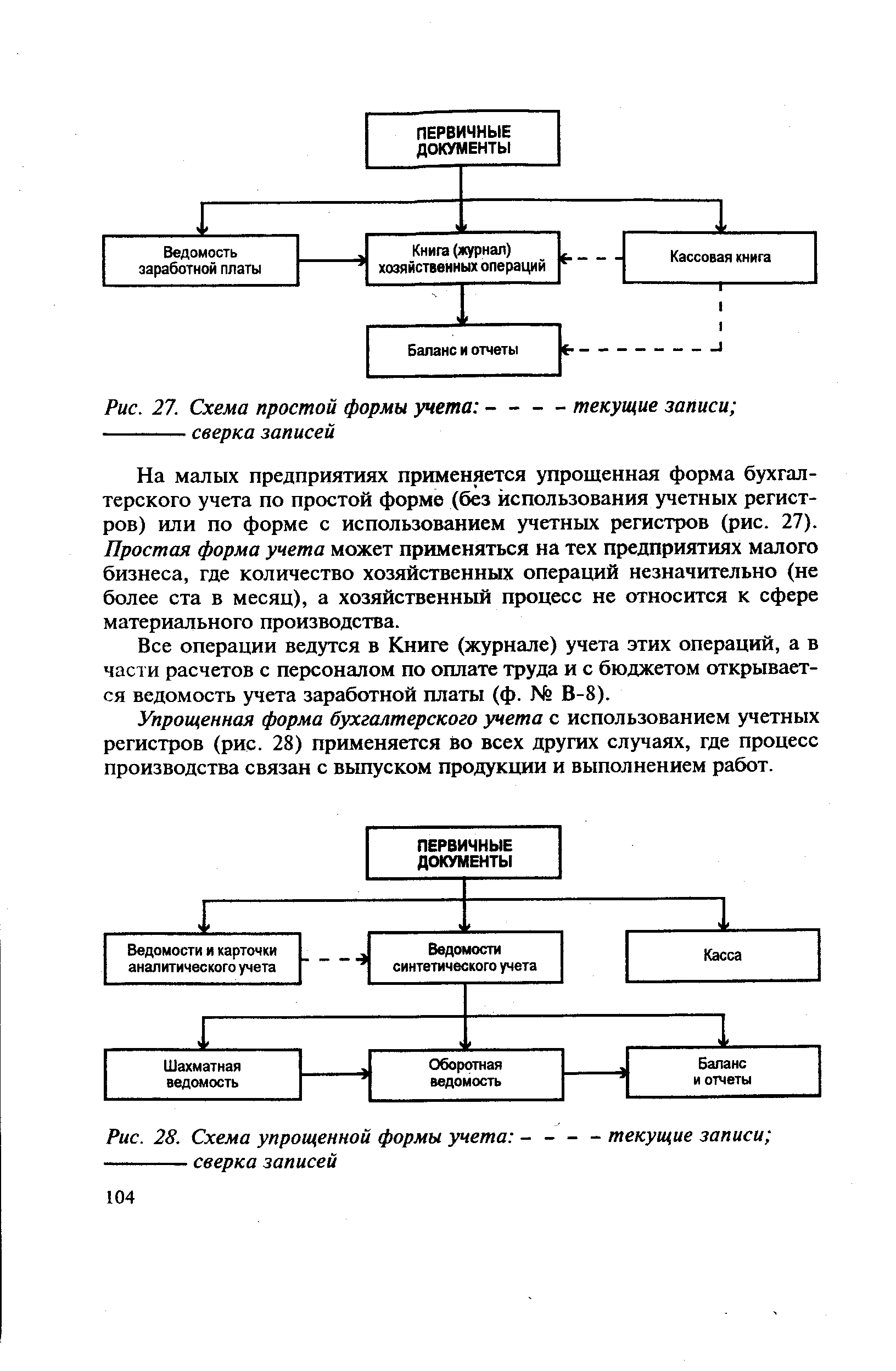

В последнее время предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров -Книгу учета фактов хозяйственной деятельности (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов и готовой продукции и др.), являющихся регистрами аналитического учета. [c.37]

Состав регистров и порядок записи в них при упрощенной форме учета представлены на схеме 6. [c.40]

На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным Книги учета фактов хозяйственной деятельности. [c.349]

В соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства (15) малым предприятиям рекомендуется вести учет по единой журнально-ордерной форме учета для предприятий, утвержденной письмом Минфина СССР от 8 марта 1969 г. № 63, и для небольших предприятий, утвержденной письмом Минфина СССР от 6 июня 1960 г. № 176. На малых предприятиях, имеющих незначительное количество хозяйственных операций (как правило, не более трехсот в месяц),1 учет может осуществляться по упрощенной форме учета. [c.381]

Для организации учета по упрощенной форме учета малым предприятиям рекомендуется составить рабочий план счетов на основе типового Плана счетов (см. ниже). [c.381]

При упрощенной форме учета в качестве регистра синтетического учета используют Книгу учета фактов хозяйственной деятельности (ф. № К-1), а в качестве регистров аналитического учета - следующие ведомости [c.383]

В последнее время предприятиям малого бизнеса разрешено использовать упрощенную форму учета, предусматривающую всего [c.38]

На предприятиях малого бизнеса применяются простая и упрощенная формы учета. [c.99]

| Рис. 28. Схема упрощенной формы учета - - - - текущие записи -----------сверка записей |  |

В настоящее время наиболее распространены журнально-ордерная, мемориально-ордерная и упрощенная форма учета на малых предприятиях. [c.465]

Министерство финансов РФ рекомендует малым предприятиям с простым хозяйственным процессом производства, работающим в> непроизводственной сфере, а также предприятиям, имеющим незначительное количество хозяйственных операций, занятым в производственной сфере, применение упрощенной формы учета. [c.286]

При упрощенной форме учета, принятых на небольших предприятиях, ведутся следующие журналы-ордера Журнал-ордер 01 по кредиту счета 50 Журнал-ордер 02 по кредиту счета 51 Журнал-ордер 03 по кредиту счетов 60,71,68,76,90 Журнал-ордер 04 по кредиту счетов 01,02,85 Журнал-ордер 05 по кредиту счетов 03, 05, 12, 13, 20, 69,86 [c.40]

В условиях применения упрощенной формы учета расчеты с поставщиками ведутся в ведомости учета расчетов с поставщиками и подрядчиками формы № В-7, а при покупке ценностей через подотчетных лиц — в ведомости формы № В-5. Возврат материалов из производства отражается в ведомости формы № В-3. [c.104]

При ведении учета по полной журнально-ордерной форме счетоводства синтетический учет по этому счету ведется в журнале-ордере 10/1, аналитический — в ведомости 13 Затраты непромышленных производств и хозяйств , а по сокращенной— синтетический — в журнале-ордере 05, аналитический — в ведомости 04 Ведомость аналитического учета затрат непромышленных производств и хозяйств . В условиях применения упрощенной формы учет по счету 29 ведется в ведомости В-3. [c.491]

Учет в санаториях, домах отдыха и пансионатах. Названные здравницы находятся на хозяйственном расчете. Одна их часть находится собственности профсоюзов, а другая — предприятий (организаций), третья может быть самостоятельной организацией. В настоящее время применяются три формы бухгалтерского учета мемориально-ордерная, журнально-ордерная и журнальная, а также может использоваться упрощенная форма учета. [c.500]

Наиболее распространенные формы бухгалтерского учета в современных условиях — журнально-ордерная, упрощенная форма учета, предусмотренная Минфином РФ для субъектов малого предпринимательства автоматизированная форма бухгалтерского учета с использованием персональных компьютеров. [c.158]

Соответствие показателей налоговой и бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета. В этих целях указанные показатели сверяются с остатками и оборотами по счетам бухгалтерского учета Главной книги, с аналогичными показателями регистров синтетического учета (при журнально-ордерной форме счетоводства — журналов-ордеров, ведомостей (карточек) аналитического учета к соответствующему синтетическому счету при использовании вычислительной техники — машинограмм-ведомостей синтетического и аналитического учета при упрощенной форме учета — книг учета хозяйственных операций, оборотных ведомостей аналитического учета к соответствующему синтетическому счету, карточек (журналов, книг) аналитического учета). [c.194]

В настоящее время в организациях наиболее распространены упрощенная форма учета мемориально-ордерная журнально-ор-дерная и автоматизированная формы учета. [c.33]

При упрощенной форме учета в качестве регистра синтети- ского учета используют книгу учета хозяйственных операции. . № К-1), а в качестве регистров аналитического учета — с едующие ведомости по учету основных средств и начислен-юго износа (ф. № В-1) производственных запасов и готовой продукции (ф. № В-2) затрат на производство (ф. № В-3) денежных средств и фондов (ф. № В-4) расчетов и прочих [c.122]