В некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы. Такой подход позволяет более объективно оценить ликвидность фирмы в условиях инфляции и с учетом того, что при составлении остальных форм отчетности используется метод начисления, т.е. который предполагает отражение расходов независимо от того, получены или уплачены соответствующие денежные суммы. [c.300]

Сравнительный анализ финансового состояния фирм [c.189]

Остановимся на системе и особенностях анализа финансового состояния фирмы. Это может быть экспресс-анализ, но чаще практикуется детализированный анализ. Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Цель же детализированного анализа финансового состояния фирмы — более подробная характеристика ее имущественного и финансового положения, результатов деятельности в истекшем отчет- [c.34]

Возмещения и окупаемости 1. Анализ финансового состояния фирмы. 2. Определение пропорций в распределении чистого дохода на фонд накопления. 3. Обзор имеющихся альтернатив для инвестирования Определение содержания инвестиционного спроса (формирование потенциального инвестиционного спроса) [c.278]

Остановимся на системе и особенностях анализа финансового состояния фирмы. Это может быть экспресс-анализ, но чаще практикуется детализированный анализ. Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Цель же детализированного анализа финансового состояния фирмы — более подробная характеристика ее имущественного и финансового положения, результатов деятельности в истекшем отчетном периоде, а также потенциала развития на перспективу, конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. Программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом. [c.3]

Проведите анализ финансового состояния фирмы для получения доказательств возможности ее функционирования в будущем. [c.156]

Указанные документы носят планово-отчетный характер. Планирование осуществляется на основе прогноза будущей деятельности фирмы в рамках определенного периода времени. Отчет составляется за прошедший период времени. Приведенные в этих документах данные используются далее для анализа финансового состояния фирмы. [c.16]

БУХГАЛТЕРСКИЙ БАЛАНС -способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату. Б.Б. составляется, как правило, на первое число месяца (квартала, года) в виде таблицы определенной формы и состоит из двух взаимосвязанных частей актива и пассива. В активе Б.Б. отражаются средства по их видам, составу и размещению, а в пассиве - источники образования этих средств и их целевое назначение. Итоги актива и пассива баланса всегда равны между собой. Это равенство обусловлено тем, что в активе и пассиве отражается один и тот же объем средств, только в разных группировках. Актив и пассив баланса подразделяются на разделы, а разделы - на статьи. Статьями Б.Б. называются отдельные показатели актива или пассива, характеризующие виды средств или источники их образования. Б.Б. является основным источником анализа финансового состояния фирмы. См. также ОЦЕНКА СТАТЕЙ БУХГАЛТЕРСКОГО БАЛАНСА. [c.82]

В процессе анализа финансового состояния фирмы могут исчисляться и другие показатели рентабельности, имеющие частное значение. Например, рентабельность всего капитала предприятия, рентабельность внеоборотных активов, рентабельность собственного капитала, рентабельность перманентного капитала, рентабельность инвестиций и др. [c.82]

Кроме этого предпринимательская фирма должна оценить инвестиционную привлекательность эмитируемых ценных бумаг. Такая оценка проводится с позиции учета перспективности развития отрасли деятельности фирмы в сравнении с другими отраслями, конкурентоспособности производимой продукции, а также с учетом результатов анализа финансового состояния фирмы. В итоге определяется возможная степень инвестиционной предпочтительности акций данной фирмы по сравнению с обращающимися акциями других компаний. [c.207]

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ФИРМЫ [c.378]

СУЩНОСТЬ И ЗНАЧЕНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ФИРМЫ [c.378]

Анализ финансового состояния фирмы необходим для [c.378]

МЕТОДЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ФИРМЫ [c.381]

Основные документы, используемые для проведения анализа финансового состояния фирмы, — это документы бухгалтерской отчетности. Они включают [c.383]

Поэтому анализ финансового состояния фирмы следует начинать с анализа факторов, действовавших в прошлый период. Сегодня фирма пожинает плоды вчерашнего труда. К этим факторам рекомендуется относить [c.251]

Контроль может проводиться постоянно в течение рабочего дня —это оперативный контроль. Например, при строительстве дома необходимо сверяться с проектом, следить за подачей материалов, за работой техники. Некоторые виды контроля осуществляются периодически — 1 раз в месяц, квартал, год. Пример — подробный анализ финансового состояния фирмы. [c.59]

Анализ финансового состояния фирмы [c.80]

В любой фирме сам владелец или менеджер, а в больших фирмах целые финансовые отделы проводят такие расчеты, собирают информацию, делают выводы — словом, занимаются анализом финансового состояния фирмы. Мы с вами рассмотрим несколько наиболее важных показателей финансового состояния рентабельность, устойчивость, платежеспособность. [c.81]

В зависимости от целей оценки направления анализа финансового состояния фирмы меняются. Например, если оценивается стоимость миноритарного (неконтрольного) пакета акций предприятия, то потенциального инвестора в большей степени будут интересовать прогнозная оценка рентабельности фирмы, ее способности выплачивать дивиденды. [c.73]

Вертикальный и горизонтальный анализы финансовый документации являются частью экспресс-анализа финансового состояния фирмы и позволяют увидеть в динамике происходящие изменения в структуре капитала компании, источниках финансирования, доходности и т.п. [c.88]

Учитывая сделанные замечания, можно предложить следующие приемы анализа финансового состояния фирмы [c.532]

ФИНАНСЫ/БУХГАЛТЕРСКИЙ УЧЕТ. Анализ финансового состояния может принести пользу организации и содействовать повышению эффективности процесса стратегического планирования. Имеются многочисленные за и против проведения финансовой ревизии фирмы (кратко описаны в табл. 9.5.). Но в целом, преимущества постоянного контроля финансового положения, сил и возможностей организации значительно перевешивают недостатки и затруднения. [c.275]

Детальный анализ финансового состояния может выявить уже имеющиеся и потенциальные внутренние слабости в организации, а также относительное положение организации в сравнении с ее конкурентами. Изучение финансовой деятельности может открыть руководству зоны внутренних сильных и слабых сторон в долгосрочной перспективе. Например, фирма Тексас Инструменте испытывала серьезные финансовые трудности в 1983 г. Однако тщательный анализ показал, что на самом деле фирма функционировала успешно. Трудной финансовой зоной была группа потребительских товаров, но она составляла только 6% предпринимательской деятельности компании. На основании этой финансовой оценки руководство приняло решение перераспределить фонды для направления средств в это подразделение с целью улучшения его финансовой деятельности. [c.275]

Объекты маркетинговых исследований определяют методы маркетингового анализа, которые включают стандартные методы анализа финансового состояния (анализ сильных и слабых сторон фирмы и конкурентов, анализ производственных мощностей фирмы), методы факторного анализа коммерческих расходов (анализ эффективности рекламы), анализ системы ценообразования. [c.105]

Конечной целью аудита являются анализ финансового состояния, финансовой устойчивости,.анализ финансовых показателей единичного предприятия (любой формы собственности), той или иной ассоциации предприятий (товарищество с ограниченной ответственностью, акционерное общество, концерн, промышленно-торговая фирма и др.). [c.41]

В последних работах по аудиту в связи с переходом нашей экономики к рыночным отношениям описывается богатый опыт его организации в Америке, Англии, Франции, Канаде и других странах. В них деятельность аудиторов непосредственно связывается с финансовым анализом. Рыночная цивилизация веками создавала и создала замечательную по глубине и изяществу науку анализа и экспертной оценки, финансового состояния фирм и других организаций [56, с. 4]. [c.378]

В монографии обобщен международный опыт аудита, его состояние в России в теоретическом, методологическом и практическом аспектах, высказаны предложения по совершенствованию аудиторской деятельности, применению правил (стандартов), приведены методологические разработки, апробированные в практической работе по организации проверок отдельных объектов аудита, даны теоретические и практические рекомендации по ведению методологической работы аудиторскими фирмами, составлению аудиторских заключений, анализу финансового состояния организаций и т.д. [c.2]

Финансовый анализ предполагает изучение финансовой отчетности, которая выполняет ряд важных функций. Во-первых, она дает представление о средствах и обязательствах фирмы на конкретный момент, обычно на конец года или квартала. Такая форма представления известна как баланс. Во-вторых, отчет о прибылях и убытках содержит сведения о выручке, затратах, налогах, прибылях фирмы за определенное время, опять-таки обычно за год или квартал. Но если баланс представляет собой моментальную фотографию финансового состояния фирмы, то отчет о прибылях и убытках рисует картину рентабельности фирмы на протяжении определенного периода. Из этих документов мы можем почерпнуть и некоторую производную информацию, например, составить отчет о нераспределенной прибыли или отчет об источниках формирования и использовании фондов. (Мы рассмотрим последний в следующей главе.) [c.134]

Чтобы оценить финансовое состояние фирмы, аналитику нужны определенные инструменты. В этом качестве часто выступают так называемые финансовые коэффициенты, или иначе индексы, т. е. соотношения двух финансовых количественных характеристик. Анализ и интерпретация различных коэффициентов могут дать опытному и квалифицированному аналитику более полное представление о финансовом состоянии фирмы по сравнению с тем, которое он мог бы получить из данных анализа лишь этих характеристик, взятых отдельно. [c.141]

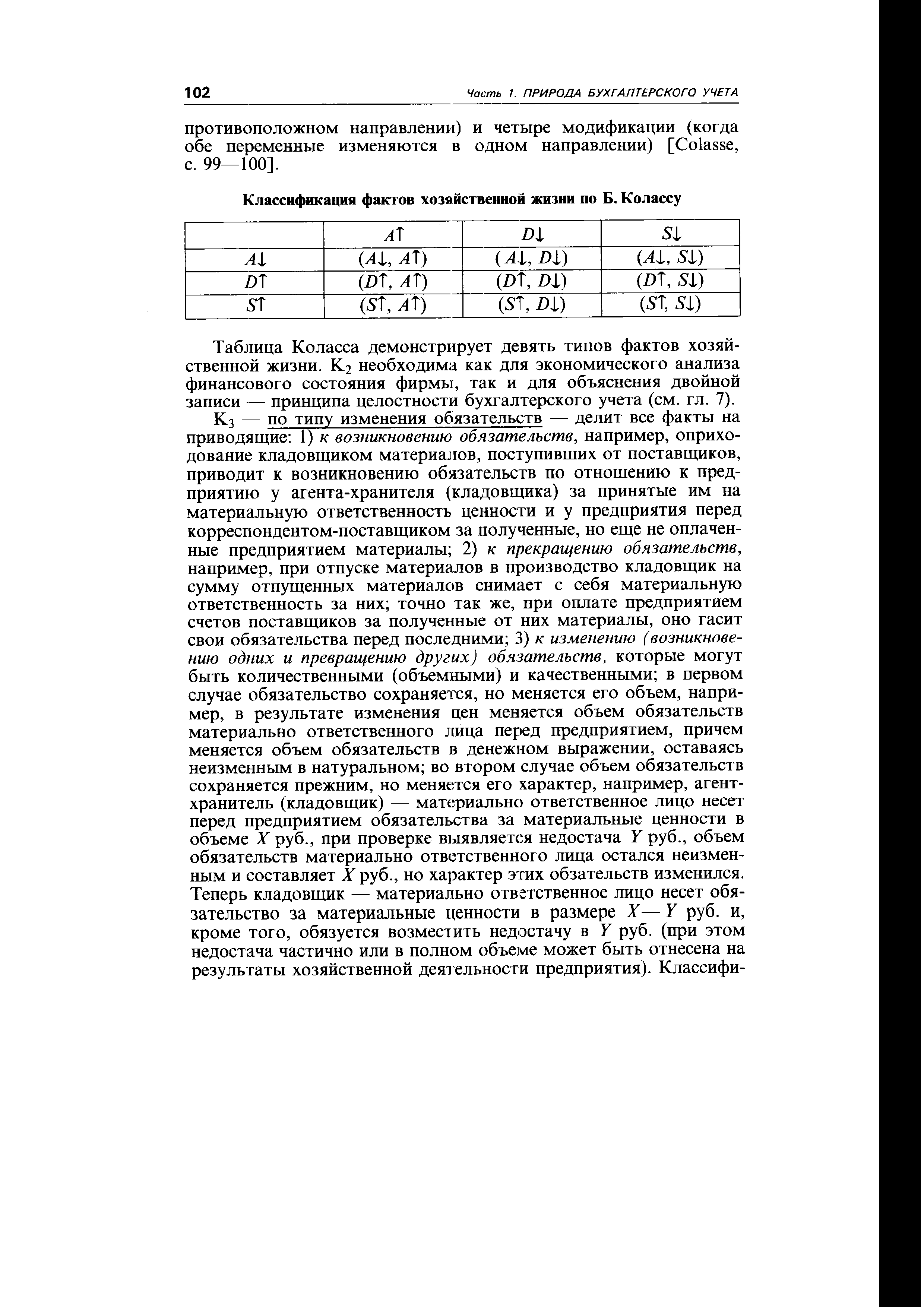

| Таблица Коласса демонстрирует девять типов фактов хозяйственной жизни. К.2 необходима как для экономического анализа финансового состояния фирмы, так и для объяснения двойной записи — принципа целостности бухгалтерского учета (см. гл. 7). |  |

Например, в настоящее время популярным в России является программный продукт Анализ финансового состояния коммерческих банков — АФСКБ, используемый для целей финансово-экономического анализа деятельности коммерческих банков, разработанный фирмой ИНЕК . Причем в январе 1998 г. фирма ИНЕК выпустила новую версию 3.1 программного комплекса (для Windows), работающую с новым Планом счетов. [c.51]

Программное обеспечение аудиторской фирмы (аудитора). В процессе профессиональной деятельности аудиторам приходится проводить различные арифметические и иные вычисления, выполнять анализ остатков по счетам, рассчитывать коэффициенты, составлять таблицы с различной степенью сложности итогов и другие действия, связанные с расчетами. В комплекс программных средств аудитора входит текстовый редактор типа WORD, электронные таблицы типа EX EL, комплекс бухгалтерских программ, специальный программный комплекс анализа финансового состояния предприятия и др. [c.59]

В настоящее время разработкой специальных аналитических программ занимается ряд фирм. Среди крупнейших можно назвать московскую фирму ИНЭК с программным комплексом АФС ( Анализ финансового состояния ). [c.414]