Следует отметить, что международные стандарты финансовой отчетности (МСФО) не содержат отдельного стандарта по расходам. Однако исчерпывающее определение расходов приведено в Принципах [c.174]

Положения, изложенные в международных бухгалтерских стандартах, рассчитаны на транснациональные компании, подразделения которых работают в разных странах мира. Это в полной мере относится и к Международному стандарту финансовой отчетности (МСФО) №14 Сегментарная отчетность , которым регламентируется порядок формирования отчетности о сегментах бизнеса в странах с рыночной экономикой. В первой редакции стандарт был принят в 1983 году, однако предпосылкой появления в западных странах сегментарной отчетности стали начавшиеся во второй половине нашего столетия бурные процессы в совершенствовании форм организации производства. [c.29]

Финансовая отчетность того времени оказалась малопригодной для объективной оценки эффективности диверсифицированных производств, не могла удовлетворить информационные запросы ни внешних, ни внутренних пользователей. Назрели предпосылки подготовки финансовых отчетов в отраслевом разрезе по хозяйственным сегментам бизнеса. Определение этого нового понятия дано в п. 9 Международного стандарта финансовой отчетности (МСФО) № 14 Сегментная отчетность (редакция 1997 г.) Хозяйственный сегмент — это выделяемый компонент компании, который участвует в производстве отдельного товара или услуги или группы связанных товаров и услуг и который подвержен рискам и прибылям, отличным от рисков и прибылей других хозяйственных сегментов [16]. При определении того, являются ли товары и услуги связанными, должны рассматриваться следующие факторы [c.29]

В числе международных стандартов финансовой отчетности (МСФО), к которым постепенно приближается российский бухгалтерский учет, аналогичный стандарт существует. Это МСФО № 14 Сегментарная отчетность , которым определяется порядок формирования отчетности о сегментах бизнеса в странах с рыночной экономикой. По существу — это прародитель ПБУ 12/2000, и цель принятия нового российского стандарта становится яснее, если известна история возникновения МСФО № 14. Хотя первая редакция стандарта была принята в 1983 г., необходимость его появления возникла намного раньше, в конце 50-х годов, связанных с бурным развитием западных компаний. Можно выделить два основных направления этого развития. [c.365]

В результате как у внешних, так и у внутренних пользователей отчетности возникла потребность получать информацию по двум принципиально новым участкам бизнеса. Во-первых, по отраслевым сегментам бизнеса, под которыми понимают организационно различаемые части предприятия, каждая из которых задействована в производстве отдельного продукта (услуг) или группы родственных продуктов (услуг), предназначенных главным образом для реализации вне предприятия (п. 2 международного стандарта финансовой отчетности (МСФО) № 14 Сегментарная финансовая информация в отчетности ). [c.448]

Документы второго уровня, хотя и являются рекомендательными, но, по существу, задают методологию учета и составления отчетности. Сюда входят Положения по бухгалтерскому учету (ПБУ) и Типовой план счетов. На начало 2001 г. было введено в действие четырнадцать ПБУ. Идея регулирования бухгалтерского учета с помощью ПБУ находится в контексте общемировых тенденций по гармонизации бухгалтерского учета, а сами ПБУ разрабатываются с учетом требований Международных стандартов финансовой отчетности (МСФО). [c.338]

Следует сказать, что при разработке ПБУ 9/99 и ПБУ 10/99 российские разработчики в основном исходили из требований Международных стандартов финансовой отчетности (МСФО), хотя в МСФО № 18 Выручка детально раскрывается понятие доходы , а по расходам совсем отсутствует специальный стандарт. Все это, конечно, сказалось на качественном уровне содер- [c.311]

В международной практике анализа денежных потоков организаций, в основе которой лежит соблюдение требований Международных стандартов финансовой отчетности (МСФО), в частности МСФО 7 Отчеты о движении денежных средств , принято выделять денежные потоки по трем видам деятельности текущей (производственно-коммерческой), инвестиционной и финансовой. [c.372]

Одна из основных проблем, с которой приходится иметь дело предприятию, на балансе которого имеются финансовые инструменты, является их оценка и представление в отчетности. В системе международных стандартов финансовой отчетности (МСФО) имеются два стандарта МСФО 32 Финансовые инструменты раскрытие и представление информации и МСФО 39 Финансовые инструменты признание и оценка , имеющие особую значимость для компаний, в балансах которых доля финансовых инструментов высока. Для повышения достоверности и реальности отчетных данных упомянутые стандарты рекомендуют более активно использовать оценку инструментов по так называемой справедливой стоимости, в основе которой лежат рыночные оценки. (Данное пособие не предназначено для обсуждения базовых категорий теории оценивания тем не менее, читатель может найти соответствующую терминологию в глоссарии.) [c.65]

В-четвертых, для участия в листинге на любой бирже необходимо предоставить финансовую отчетность, составленную с учетом определенных требований. Как уже упоминалось, в мае 2000 г. утвержден базовый набор регулятивов (40 наименований), базирующихся на международных стандартах бухгалтерского учета, известных в России как международные стандарты финансовой отчетности (МСФО). Доскональное знание этих стандартов, носящих в большей степени финансовую, нежели бухгалтерскую природу, необходимо не только профессионалам-бухгалтерам, но и топ-менеджерам, финансистам, аналитикам, инвесторам. [c.284]

Международные стандарты финансовой отчетности (МСФО) — это правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире. Они позволяют сократить расходы компаний на подготовку своей отчетности и снизить затраты по привлечению капитала. [c.231]

В качестве примера рассмотрим содержание международного стандарта финансовой отчетности МСФО 4 Учет амортизации . Этот стандарт содержит следующие разделы Область применения , Определения , Амортизация , Срок полезной службы , Ликвидационная стоимость , Методы амортизации , Раскрытие информации , Дата вступления в силу . [c.43]

Современные тенденции интерпретации капитала базируются на двух концепциях финансовой и физической. Согласно Международным стандартам финансовой отчетности (МСФО) в финансовой концепции капитала собственный капитал рассматривается как инвестированные деньги или инвестированная покупательная способность и воспринимается как синоним чистых активов, т. е. [c.68]

Рассмотрим учетные принципы, их развитие в зависимости от преобразований, происходящих в бухгалтерском учете, и сопоставим принципы, описанные в Международных стандартах финансовой отчетности (МСФО) и в российских национальных стандартах — Положениях по бухгалтерскому учету (ПБУ). [c.78]

Понятие расход в Международных стандартах финансовой отчетности (МСФО) и в национальных стандартах (ПБУ) связано с формированием отчета о прибылях и убытках и направлено на выявление финансового результата. [c.168]

В результате принятого соглашения организации бухгалтеров Австрии, Канады, Франции, ФРГ, Японии, Мексики, Нидерландов, Ирландии, Великобритании и США 29 июня 1973 г. образовали Комитет по международным стандартам финансовой отчетности (КМСФО). Изначально разработкой стандартов занимались 7 высококвалифицированных специалистов. Первые опыты стандартизации показали возможность и целесообразность проводимой работы. В настоящее время КМСФО — мощная организация, насчитывающая 134 действительных члена, 5 ассоциированных и 4 аффилированных члена из 104 стран мира. Комитетом (по состоянию на 1 января 2001 г.) разработано и внедрено свыше 40 международных стандартов финансовой отчетности (МСФО), в соответствии с которыми около 400 транснациональных корпораций и международных финансовых институтов публикуют свою бухгалтерскую отчетность. [c.513]

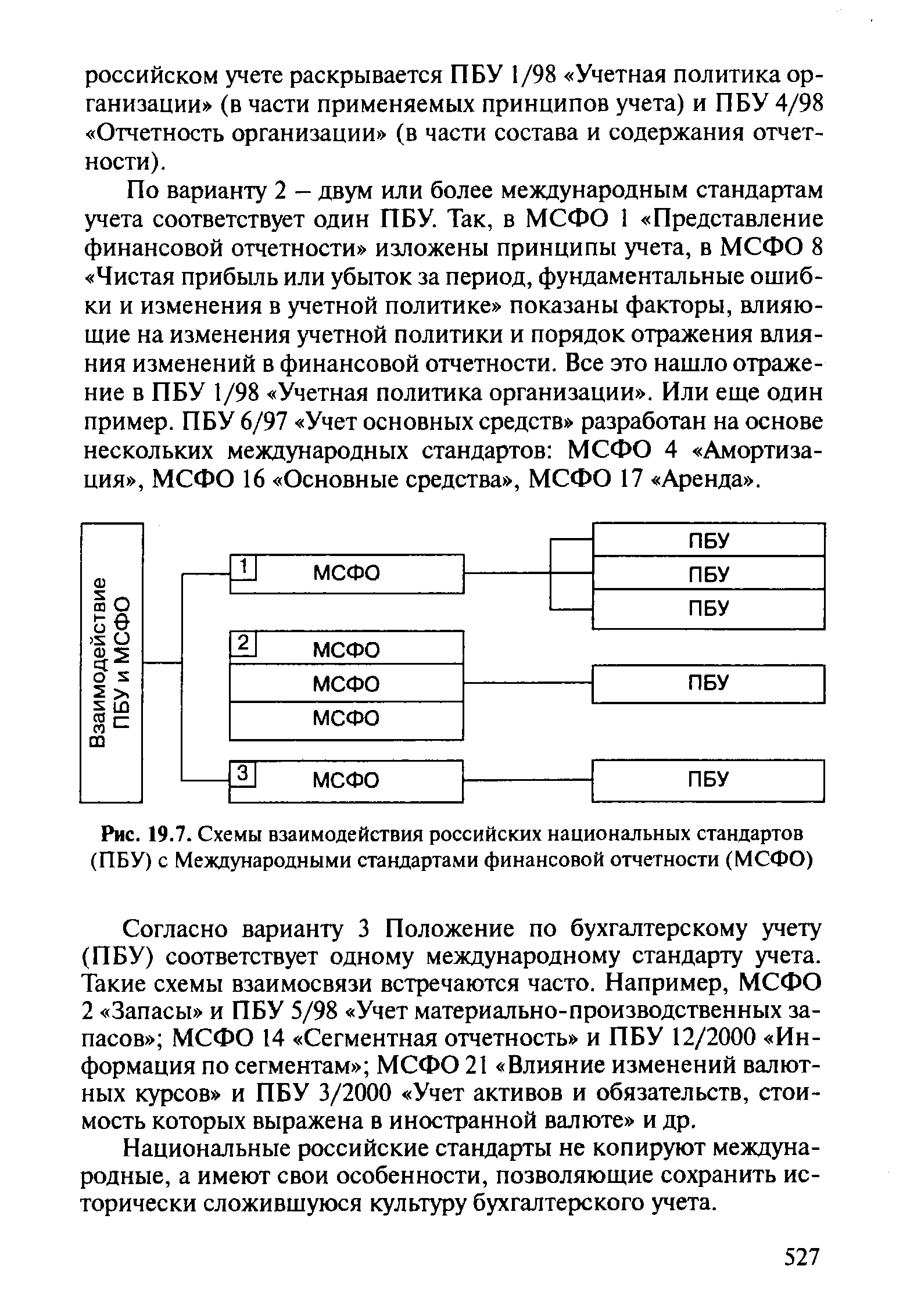

| Рис. 19.7. Схемы взаимодействия российских национальных стандартов (ПБУ) с Международными стандартами финансовой отчетности (МСФО) |  |

Рассмотрим полный перечень Международных стандартов финансовой отчетности (МСФО), подготовленный Всемирным банком [c.81]

В книге приводится сравнительный анализ Международных стандартов финансовой отчетности (МСФО) и российских нормативных актов по бухгалтерскому учету. [c.2]

В первых четырех главах настоящего издания проводится сравнительный анализ Международных стандартов финансовой отчетности (МСФО) и российских нормативных актов по бухгалтерскому учету. [c.13]

Значительное влияние (для целей МСФО 24) — участие в принятии решений в сфере финансовой и оперативной политики компании, без права контроля за этой политикой. Значительное влияние может осуществляться несколькими способами, обычно оно принимает форму представительства в совете директоров, но также может реализовываться в виде участия в процессе выработки политики компании, существенных операциях между компаниями, взаимного обмена управленческими кадрами или зависимости от технической информации. Значительное влияние может достигаться с помощью долевого владения, по уставу или соглашению. При долевом владении значительное влияние предполагается в соответствии с определением, содержащимся в Международном стандарте финансовой отчетности МСФО 28 Учет инвестиций в ассоциированные компании (см параграф 5 МСФО 24). [c.475]

В настоящее время создана еще одна независимая профессиональная организация — Институт профессиональных бухгалтеров России. Именно эта организация под руководством Министерства финансов Российской Федерации пытается наладить в настоящее время работу экспертов над национальными бухгалтерскими стандартами — Положениями по бухгалтерскому учету — в процессе гармонизации отечественного бухгалтерского учета с Международными стандартами финансовой отчетности (МСФО). Значительную роль в этом процессе должен играть также орган экспертов — Методологический совет по бухгалтерскому учету при Минфине РФ. [c.523]

Спустя много лет секуляризация общества привела к тому, что бухгалтерская мысль освободилась от церковного оформления. Возникла идея, которая получила наиболее полное признание в международных стандартах финансовой отчетности — МСФО. Старый догмат о высокой морали привел к необходимости выделить принцип приоритета содержания над формой. Здравый смысл лег в основу учета и именно он стал считаться единственно стоящим критерием, и если он вступал в противоречие с законами юридическими или теологическими, то приоритет отдавался здравому смыслу. [c.266]

Какова роль международных стандартов финансовой отчетности (МСФО) в регулировании учета и отчетности [c.36]

Перечень международных стандартов финансовой отчетности (МСФО) [c.251]

Международный стандарт финансовой отчетности (МСФО) 1 Представление финансовой отчетности также признает обычным постоянным периодом составления данной отчетности один год. В то же время предельным сроком, в течение которого отчетность будет полезна соответствующим ее пользователям после отчетной даты, определен в шесть месяцев. Однако стандарт признает и национальные положения стран, которыми установлены более конкретные предельные сроки. [c.18]

За истекший период после принятия Государственной программы в концептуальном плане реформирования бухгалтерского учета были заложены основы новой нормативно-правовой базы, решены вопросы наработки методик учета новых объектов, ранее не характерных для нашей экономики по нематериальным активам, финансовым вложениям, движению денежных потоков и пр. Сформированы и нормативно закреплены основные концепции учета в рыночной экономике, базовые подходы в формировании публичной отчетности. Определены допустимые отступления от международных стандартов финансовой отчетности (МСФО). Установлено понимание того, какое место должен занять в экономике аудит как специфичный вид предпринимательской деятельности. Оформлена модель сосуществования бухгалтерского и налогового учета. [c.449]

В качестве примера приведем содержание международных стандартов финансовой отчетности МСФО 2 Запасы и МСФО 4 Учет амортизации . [c.256]

Второй уровень — система национальных бухгалтерских стандартов — положений по бухгалтерскому учету (ПБУ) (см. Приложение 2), устанавливающих принципы, базовые правила ведения бухгалтерского учета отдельных объектов и на отдельных его участках, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и представления бухгалтерской отчетности. На этом уровне регулирующим органом выступает Министерство финансов Российской Федерации. При разработке ПБУ учитываются международные стандарты финансовой отчетности (МСФО), а также национальные особенности в бухгалтерском учете. [c.37]

Особую актуальность введению нового плана счетов придает активная и целенаправленная работа по сближению отечественной учетной практики с международно признанной практикой бухгалтерского учета. Принятое Правительством Российской Федерации решение об ориентации на международные стандарты финансовой отчетности (МСФО) предопределяет необходимость значительных изменений процесса формирования финансовой информации. Российская система бухгалтерского учета должна обеспечивать подготовку данных, пригодных для составления финансовой отчетности по МСФО или, как минимум, сопоставимых с показателями, полученными на основе этих стандартов. [c.108]

В пункте 9 раздела Принципы подготовки и составления финансовой отчетности (далее — Принципы) Международных стандартов финансовой отчетности (МСФО) указано [c.7]

В 90-х годах двадцатого столетия Россия избрала путь к построению принципиально новых для страны экономических отношений. Возникла настоятельная потребность в демократизации основ общественного развития и в интеграции с международной системой хозяйствования, что должно сопровождаться принятием правил международных стандартов финансовой отчетности (МСФО), реализующей на практике важнейшего их требования — соблюдения прозрачности бухгалтерской информации о состоянии активов, капитала, обязательств, о доходах и расходах, движении денежных потоков и т.п. В связи с этим особая роль принадлежит экономическому анализу в раскрытии существенных свойств транспорентности финансовой отчетности. [c.3]

Впервые отчет о движении денежных средств был введен в состав бухгалтерского отчета за 1996 г. В настоящее время формат этого отчета в целом отвечает как требованиям Международны стандартов финансовой отчетности (МСФО), так и принципами GAAP. Так, Отчет о движении денежных средств , составленный в соответствии с требованиями GAAP, содержит данные о движении денежной наличности (касса и остатки средств в банке) по трем разделам основная деятельность, инвестиции, финансовые аспекты. Данные отчетного периода включают остатки денежных средств на начало и конец отчетного периода, поступление и выбытие средств — по видам деятельности с выделением конкретных направлений поступления от покупателей, инвесторов, от продажи ценных бумаг, имущества, по дивидендам, выбытие денежных средств на покупку то- [c.372]

Отчасти этим объясняется тот факт, что Россия постепенно активизирует свои усилия в области гармонизации отечественного учета с требованиями международной практики. В 1998 г. в нашей стране принята Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, согласно которой отечественные бухгалтерские регулятивы должны модернизироваться и согласовываться с международными документами, в частности, с упомянутыми стандартами. С 1998 г. после опубликования русскоязычной версии стандартов, названных в переводе международными стандартами финансовой отчетности (МСФО), они стали доступны широкой общественности1. [c.262]

В русском переводе эти стандарты названы как международные стандарты финансовой отчетности (МСФО). В 1999 г. издательство Аскери выпустило уже второе издание этих стандартов с изменениями и дополнениями. [c.427]

Между стандартами различных видов существует тесная взаимосвязь. Национальные стандарты учета могут быть как первичными, так и вторичными по отношению к международным. В странах со сложившимися традициями стандартизации учета, например США, Канаде, Великобритании и других, национальные стандарты чаще первичны. Они учитываются при разработке международных стандартов учета анализируются национальные стандарты различных стран, изучается сложившаяся практика ведения учета того или иного объекта, а затем формируются правила учета международного уровня. Вместе с тем гармония достигается далеко не всегда. Например, глубокие противоречия проявляются при сопоставлении национальных стандартов США (GAAP) и международных стандартов финансовой отчетности (МСФО). Одна и та же компания, составившая финансовую отчетность согласно МСФО и GAAP, может показывать в одном случае прибыль, а в другом — убытки, что и произошло при сопоставлении двух вариантов финансовой отчетности компании Даймлер-Бенц , которая с 1993 г. стала ко- [c.515]

Гармонизация финансовой отчетности на международном уровне означает, что финансовая отчетность отдельно взятой страны должна соответствовать требованиям Международных стандартов финансовой отчетности (МСФО). Гармонизация финансовой отчетности на международном уровне - длительный и трудоемкий процесс. Однако тенденции развития этого сближения существуют, о чем свидетельствуют отчеты IAS , которые подтверждают объективность и неуклонность этого процесса. [c.534]

К настоящему времени КМСФО (IAS ) подготовил около 40 международных стандартов финансовой отчетности (МСФО), среди которых наиболее важными по проблемам консолидированной отчетности являются стандарты 22 Объединение компаний (IAS 22 [c.113]

Начало второго тысячелетия для российского бухгалтерского учета связано с продолжением важной работы по его переводу на международные нормы. Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности — МСФО (International A ounting Standards — IAS) была принята постановлением Правительства РФ от 6 марта 1998 г. № 283. Целью реформирования системы бухгалтерского учета является приведение национальной системы в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности. [c.5]

Смотреть страницы где упоминается термин Международные стандарты финансовой отчетности (МСФО)

: [c.22] [c.10] [c.259] [c.212] [c.97]Смотреть главы в:

Бухгалтерский учет Выпуск3 -> Международные стандарты финансовой отчетности (МСФО)