Пятая группа — структурные факторы, связанные с изменением географического размещения добычи нефти и газа. [c.63]

Условия сопоставимости показателей. Нейтрализация влияния стоимостных, объемных, качественных и структурных факторов. Другие способы достижения сопоставимости показателей. [c.60]

В тех случаях, когда отсутствует базисный показатель качества и оно определяется распределением полученной продукции по сортам (например, упитанностью животного), то проблема нейтрализации качественных отличий может быть решена как нейтрализация структурного фактора. [c.64]

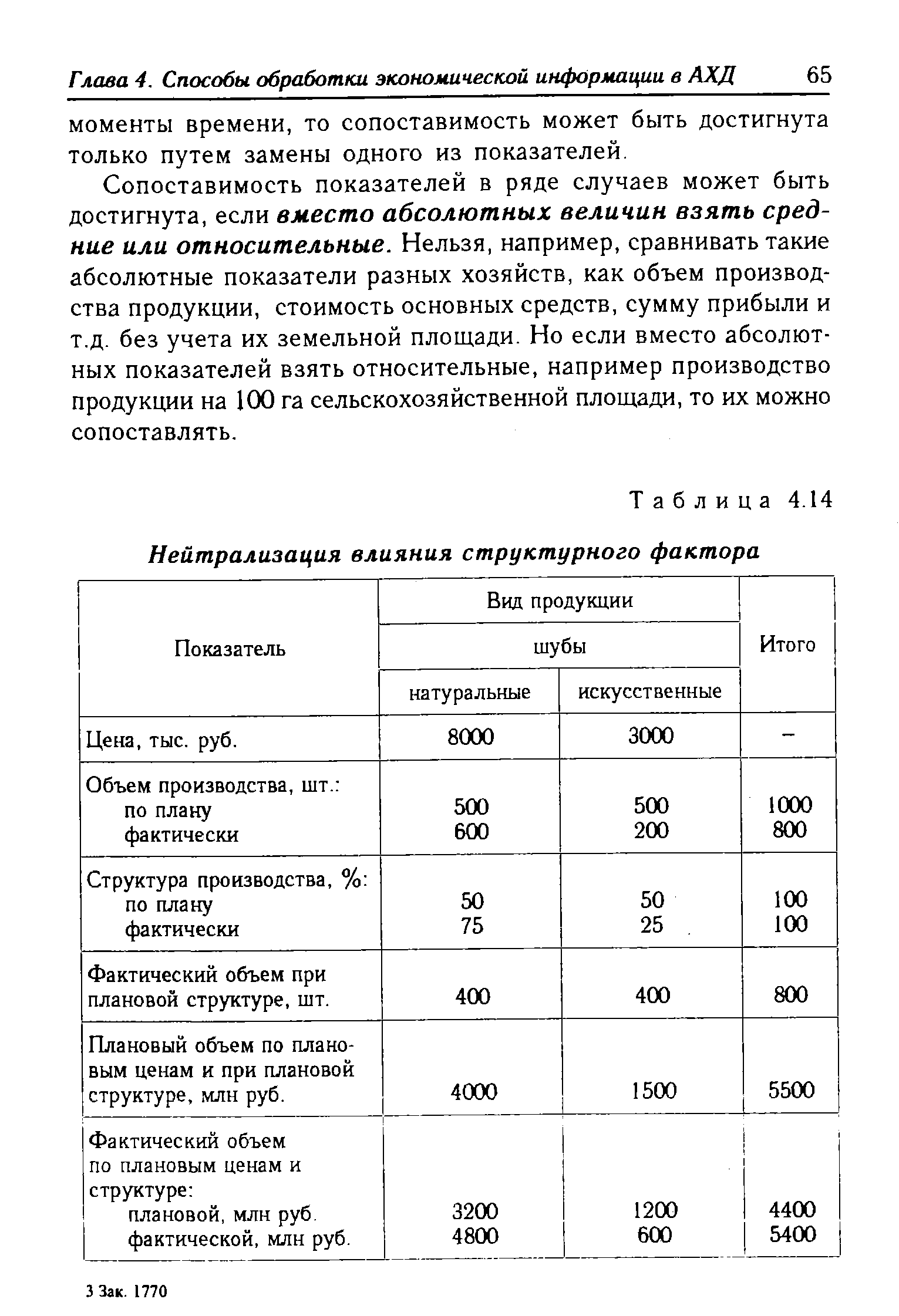

| Таблица 4.14 Нейтрализация влияния структурного фактора |  |

Расчет влияния структурного фактора [c.107]

Расчет влияния структурного фактора при помощи этого способа проводится следующим образом [c.110]

Расчет влияния структурного фактора способом абсолютных разниц [c.111]

Расчет влияния структурного фактора на изменение среднего уровня удельной трудоемкости можно выполнить и способом абсолютных разниц по данным табл. 16.10 [c.403]

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении [c.451]

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй) [c.509]

Выполнение плана по реализации рассчитывают сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородная), условно-натуральном (в данном примере тысячи условных банок) и стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, чем выручка. На данном предприятии выполнение плана по реализации составляет [c.510]

Из табл. 20.5 видно, что более доходными видами продукции являются С и D. Увеличение их доли в общем объеме продаж способствовало увеличению прибыли. Влияние структурного фактора на изменение суммы прибыли можно рассчитать с помощью приема абсолютных разниц [c.514]

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему реализации продукции в той же оценке. В этом случае для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель [c.515]

При этом следует иметь в виду, что результаты расчетов в данном случае будут не совсем точными, так как себестоимость реализованной продукции тоже подвержена влиянию структурного фактора. По данной методике за счет изменения структуры продаж прибыль на предприятии увеличилась только на 125 млн руб. [c.515]

При проведении факторного анализа применяются формулы, позволяющие поочередно элиминировать влияние отдельных факторов, допуская, что действовал один фактор, а все остальные — не оказывали воздействия затем роль действующего фактора переходит к следующему, а остальные снова замораживаются . Такой метод анализа называют иногда методом подстановок . Наиболее эффективен факторный анализ, если ставится задача установить влияние структурного фактора. Этот фактор оказывает часто неожиданное влияние на общий результат, действуя за спиной управленцев. Например, по каждой товарной группе за истекший период по сравнению с базовым издержки обращения на 1 рубль валового дохода торгового предприятия (так в статистике называют торговую наценку) снизились. А в целом, т.е. в среднем — выросли. Это на первый взгляд удивительно. Но при анализе выясняется, что возрос удельный вес самой затратной группы товаров и, несмотря на то, что и по ней снизились удельные затраты, возрастание ее доли в общем объеме реализации оказало негативное воздействие. [c.24]

Дело в том, что хозяйствующему субъекту, реализующему товары (как производственному, так и торговому предприятию) необходимо анализировать результаты своей деятельности, на которые влияют не только цены, но и объемно-структурный фактор. [c.171]

В анализе потребления структурный фактор включается в фактор цен (в среднюю цену, в сводный индекс цен). Если условно предположить, что существует некоторая единица потребления (благосостояния), например, выраженная в баллах, то экономический анализ потребления должен выявить, как выросло (упало) количество единиц благосостояния. Фактор цен важно элиминировать. В конце концов, если цены и доходы растут одинаково, то это, с точки зрения благосостояния, не имеет значения. Лишь бы не падало количество единиц благосостояния. [c.171]

Формулы расчета влияния ценового и структурного фактора на изменение выручки от реализации товаров имеют вид [c.213]

Сопоставление условной выручки с фактической выручкой в базисном периоде позволяет элиминировать объемно-структурный фактор (11630 — 12900 = -1270), т.к. цены в условной выручке и в фактической выручке прошлого периода одинаковы, но объемы продаж различны. [c.214]

Потеря выручки за счет объемно-структурного фактора bWf=W -Wu (3.1.13) [c.217]

Обращаем внимание на тот факт, что, несмотря на полное совпадение данных о количестве закупленных и реализованных товаров по видам, влияние объемно-структурного фактора на выручку от реализации (—1270) и на закупочные затраты (—855) неодинаков, т.к. в расчете участвуют разные системы цен. [c.219]

Раскроем влияние ценового и объемно-структурного факторов в составе изменения выручки и изменения затрат и представим разность между ними как факторы изменения валовой торговой наценки [c.219]

Объемно-структурный фактор -1270 -855 -415 [c.219]

Те же результаты факторного анализа валовой торговой наценки могут быть получены при помощи анализа изменений индивидуальных торговых наценок на отдельные виды товаров и влияния объемно-структурного фактора. [c.219]

Изменение валовой торговой наценки за счет объемно-структурного фактора (дНй) 3585 4000 -415 [c.221]

Таким образом, влияние ценового и объемно-структурного фактора на изменение валовой торговой наценки получает тождественное денежное выражение как при раздельном факторном анализе изменения выручки и изменения суммы затрат на закупку товаров (с последующим вычитанием из первых — вторых результатов анализа), так и при самостоятельном анализе изменения валовой торговой наценки. [c.221]

Влияние индивидуальных наценок на изменение валовой наценки (-250) Влияние объемно-структурного фактора на валовую торговую наценку (-415) [c.222]

Влияние ценового фактора на изменение суммы закупок (450) Влияние объемно-структурного фактора на изменение суммы закупок (-855) [c.222]

Наименования товаров Удельные издержки обращения базисного периода на 1 шт. [Свд] Условные издержки обращения на реализованные товары отчетного периода (Ц .) Фактические издержки отчетного периода (С,) Влияние фактора изменения удельных издержек (ДО,) Фактические издержки базисного периода (Со) Влияние объемно-структурного фактора на изменение суммы издержек (АС,) Суммарное действие факторов на изменение издержек обращения (дС) [c.225]

Из приведенного выше факторного анализа изменения прибыли следует, что по товару Rn влияние объемно-структурного фактора (—30) нейтрализовало на 50% положительное действие другого фактора — увеличение прибыли за счет повышения прибыльности каждой единицы товара (с 0,3 руб. [c.225]

Основную роль в снижении прибыли играет появление убыточности по товару К1 (—360), структурный фактор в итоге мало воздействует на величину прибыли (—16). [c.226]

Влияние объемно-структурного фактора -415 -399 -16 [c.226]

Как уже излагалось выше, изменение прибыли происходит непосредственно под влиянием, во-первых, изменения прибыльности отдельных видов товаров или товарных групп и, во-вторых, под влиянием объемно-структурного фактора. Инфляция же непосредственно влияет на размеры выручки и на затраты по приобретению (закупке) товаров, а также на материальные элементы и оплату услуг в составе издержек обращения. С одной стороны, инфляция увеличивает денежную выручку, а с другой стороны, поглощает денежные средства любой торговой фирмы при закупке товаров. Теоретически возможны единичные случаи, когда прирост выручки за счет инфляции уравновесится с потерями на закупке товаров но возросшим ценам. [c.227]

В отличие от цен, которые нельзя исчислять в среднем на 1 рубль, издержки обращения и прибыль можно исчислять в среднем на I руб. наценки. Но это — средневзвешенная величина, поэтому роль структурного фактора также должна выявляться. [c.232]

В приведенном выше анализе изменения издержек обращения влияние структурного фактора заключено в изменении средней издержкоемкости. Этот фактор может быть разложен на два фактора изменение удельных издержек обращения по товарным группам (с ) и изменение структуры торговых услуг, т.е. структуры валовой торговой наценки. Для этой цели необходимо рассчитать две условные суммы издержек обращения на отчетный период Сусл л и Сусл п [c.233]

Наименование товаров, товарных групп Удельные издержки обращения базисного периода [С щ] Объем торговых услуг отчетного периода (Нщ] сумма издержек обращения на отчетный период по удельным издержкам базисного ющие средней издержкоемкости базисного периода (по формуле 3.1.38) сумма издержек обращения на отчетный период по составляющим (по формуле Влияние структурного фактора (АС,) Фактические издержки обращения отчетного периода [Сш] Влияние изменения удельных издержек обращения (АС,,) Суммарное влияние двух факторов дСс [c.235]

Как видно из вышеприведенной таблицы, влияние структурного фактора противоречиво повышение удельного веса в торговых услугах товара К1 означает дополнительную потребность в издержках (112), а по другим товарам структурный фактор действует в противоположном направлении, что нейтрализует этот неблагоприятный структурный сдвиг. В итоге структурный фактор несколько снижает сумму издержек (-5,1). [c.236]

Разложение изменения прибыли на изменения за счет отдельных факторов, очевидно, зеркально отражает изменение суммы издержек обращения. Если структурный фактор несколько снизил издержки, то, вероятно, он на столько же повысил прибыль. Однако эту гипотезу следует проверить расчетами. [c.236]

Отдельно необходимо остановиться на методике определения влияния структурного фактора на прирост результативного показателя с помощью этого способа. Например, выручка от реализации продукции (В) зависит не только от цены (Ц) и количества проданной продукции (VPI7), но и от ее структуры (УД). Если возрастет доля продукции высшей категории качества, которая продается по более высоким ценам, то выручка за счет этого увеличится, и наоборот. Факторная модель этого показателя может быть записана так [c.106]

Расчет изменения средней цены 1туб за счет структурного фактора [c.450]

Для расчета влияния структурного фактора на объем производства продукции в стоимостном выражении можно использовать также способ абсолютных разниц. Сначала необходимо определить, как изменится средний уровень цены 1 туб (Щстр) за счет структуры (табл. 18.8) [c.450]

Смотреть страницы где упоминается термин Структурные факторы

: [c.146] [c.60] [c.172] [c.219] [c.223] [c.226] [c.230] [c.236]Смотреть главы в:

Экономика организация и управление предприятием -> Структурные факторы