Недостатками акцептной формы расчетов является задержка платежей, когда у покупателя отсутствуют средства для оплаты расчетных документов, что приводит к отвлечению средств поставщика до момента поступления платежа от покупателя. По сравнению с другими формами расчетов акцептная форма является трудоемкой. Синтетический учет расчетов при акцептной форме ведут у покупателей на счете Расчеты с поставщиками и подрядчиками , а у поставщиков — на счете Товары отгруженные, выполненные работы и услуги . [c.196]

На оборачиваемость средств объединений большое влияние оказывают применяемые формы расчетов с поставщиками и покупателями. От применяемой формы расчета зависит время нахождения средств в обращении и период поступления денег на счета объединений. В зависимости от условий финансово-хозяйственной деятельности, местонахождения поставщиков и потребителей применяются различные формы расчетов. Под формой расчетов понимается совокупность особых способов осуществления платежей, порядок документооборота и оборота денежных средств как между участниками расчетов, так и между ними и учреждениями банка. В настоящее время применяются следующие основные формы расчетов акцептная, аккредитивная, по особым счетам, платежными поручениями и плановыми платежами. [c.91]

Применяются различные формы расчетов акцептная, платежные поручения, плановые платежи и др. [c.147]

В утвержденных Правительством СССР Положениях о поставках продукции производ-ственно-технич. назначения и товаров народного потребления содержатся общие нормы, регулирующие порядок и сроки заключения договоров, порядок установления количества, качества, комплектности, ассортимента, цен и сроков поставки, систему расчетов и имущественную ответственность сторон. Особенности поставки и приемки отдельных видов продукции (товаров) предусматриваются в Особых условиях поставки, утверждаемых Государственным арбитражем при Совете Министров СССР и Советах Министров союзных республик. Договоры поставки подлежат заключению в течение 60 дней после утверждения планов снабжения и распределения товаров, на основании нарядов, выдаваемых в соответствии с этими планами. В договоре указываются срок его действия и сумма поставляемой продукции (товаров), ее наименование, количество, ассортимент, качество и комплектность, а также сроки поставки, форма расчетов (акцептная, аккредитивная и др.), цены и т. д Количество продукции (товаров) определяется в соответствии с нарядом или по соглашению сторон (если ее распределение не планируется). Качество продукции должно соответствовать ГОСТам, технич. условиям, утвержденным образцам и т. д. Торгующая организация вправе отказаться от товаров, не пользующихся спросом населения из-за их плохого качества, устаревших фасонов, моделей и т. д. [c.574]

В зависимости от местонахождения поставщиков и покупателей, плательщиков и получателей средств безналичные расчеты подразделяются на иногородние и внутригородские. Некоторые формы расчетов (акцептная, платежными поручениями, переводами, плановыми [c.195]

Существуют следующие основные формы расчетов акцептная, аккредитивная, расчеты посредством особых счетов, платежных поручений, чеков. [c.305]

Были введены три формы расчетов — акцептная, аккредитив и с. особого счета. При акцептной форме расчетов банк вправе оплачивать счета поставщиков лишь при условии согласия покупателя. Только в тех случаях, когда покупатель в установленный срок не заявил 6 своем отказе от акцепта, банк может, ограняя интересы поставщика, перечислить средства на его счет со счета покупателя и без согласия (акцепта) последнего. Введение акцептной формы расчетов означало, следовательно, усиление ответственности поставщиков и покупателей за строгое соблюдение договорных отношений. [c.240]

Форма расчетов акцептная. [c.221]

ФОРМА РАСЧЕТОВ АКЦЕПТНАЯ - см. АКЦЕПТНАЯ ФОРМА РАСЧЕТОВ [c.811]

ФОРМА РАСЧЕТОВ АКЦЕПТНАЯ - [c.719]

Форма расчетов акцептная 779 [c.813]

На первой стадии кругооборота оборотных средств, т. е. при приобретении предприятием необходимых ему материальных ценностей, при создании производственных запасов предприятие-покупатель в условиях нормальных взаимоотношений с поставщиками (при использовании акцептной формы расчетов) находится в благоприятных условиях, поскольку в подавляющем большинстве случаев оно оплачивает поставляемые ему предметы труда уже после их получения на склад и проверки их качества, комплектности и т. Д. Здесь резервы ускорения оборачиваемости оборотных средств весьма ограничены. [c.193]

Таким образом, при аккредитивной форме расчетов платежи совершаются по месту нахождения поставщика в отличие от акцептной формы, при которой они производятся по месту нахождения плательщика. [c.252]

Аккредитивная форма расчетов применяется, во-первых, в тех отраслях народного хозяйства, для которых она установлена решением правительства и директивами министерств об условиях расчетов по договорам во-вторых, когда прием товаров должен производиться по месту нахождения поставщика в-третьих, когда она предусмотрена договорами между поставщиком и покупателями или же когда расчетные взаимоотношения между ними основаны на разовых и нерегулярных поставках. Наконец, аккредитивная форма расчетов может применяться в качестве санкции к покупателям, систематически задерживающим платежи по акцептной форме расчетов. [c.252]

В практике имеется несколько форм безналичного расчета между предприятиями. Основной формой расчетов является акцептная, при которой оплата счета за товары или услуги производится банком при согласии (акцепте) покупателя. Аккредитив- [c.160]

Акцептная форма предусматривает оплату платежных документов по месту нахождения покупателя и при согласии последнего. Госбанк производит оплату, если покупатель в течение трех рабочих дней не отказался 6т акцепта (согласия). Покупатель имеет право полностью или частично отказаться от акцепта в предусмотренных действующими положениями случаях (при поставке незаказанного товара, превышении цен, нарушении сроков, ассортимента и качества, предусмотренных договором и т. д.). Платежные требования за электрическую и тепловую энергию, телефон, радио, газ, воду и другие коммунальные услуги оплачиваются в безакцептном порядке. В случае отсутствия на расчетном счете покупателя соответствующих средств, Госбанк оплачивает платежные требования в порядке очередности, взыскивая пени в пользу поставщика за каждый день просрочки платежа. Эта форма расчета более выгодна для покупателя и преобладает в расчетах между предприятиями. [c.273]

Акцептная форма расчетов занимает первое место в безналичных расчетах (50% общего платежного оборота, учитываемого Государственным банком). Такое широкое использование этой формы расчетов можно объяснить самой короткой продолжительностью документооборота при ней по сравнению с другими формами расчетов. Однако эта форма расчетов имеет и свои недостатки. Для покупателя неудобство состоит в том, что часто он оплачивает платежные требования, не видя самого товара и не имея возможности, следовательно, проверить его качество. Поставщик, в свою очередь, может иметь дело с неаккуратным плательщиком, который задерживает систематически оплату платежного требования. За каждый день просрочки платежа начисляется пени в пользу поставщика в размере 0,03% суммы платежного требования. Однако задержка платежей покупателем вызывает соответствующие финансовые затруднения у поставщика. [c.310]

Во взаимоотношениях предприятий одной отрасли могут быть встречные платежи, когда одно предприятие по отношению к другому является поставщиком и покупателем. В этом случае расчеты между предприятиями строятся на зачете взаимных платежей, сумма которых совпадает. Зачеты могут быть разовыми и постоянными. Такая форма расчетов может осуществляться между двумя или многими предприятиями. В платежном обороте Государственного банка эта форма расчетов занимает второе после акцептной место (более 40%), так как она приводит к значительному ускорению оборачиваемости денежных средств предприятий. Кроме того, при зачете взаимных платежей уменьшается потребность в денежных средствах на расчетных счетах, упрощаются технические операции банка. [c.312]

Государственный банк постоянно следит за платежеспособностью предприятия. Просрочка платежа говорит о серьезных недостатках в работе предприятий (невыполнение плана по выпуску продукции и производству -работ, по снижению себестоимости, качеству продукции и т. д.)- В подобных случаях Госбанк может применить определенные санкции, в частности перевести такие предприятия на особый режим кредитования и расчетов. В данном случае кредит предприятию выдается только под гарантию вышестоящей организации, а акцептная форма расчета заменяется аккредитивной. [c.338]

Расчеты платежными требованиями. Платежные требования широко применяются при акцептной форме расчетов, когда платежи совершаются не сразу после отгрузки товара и выписки товарных документов. Отгрузив товар, поставщик выписывает в [c.430]

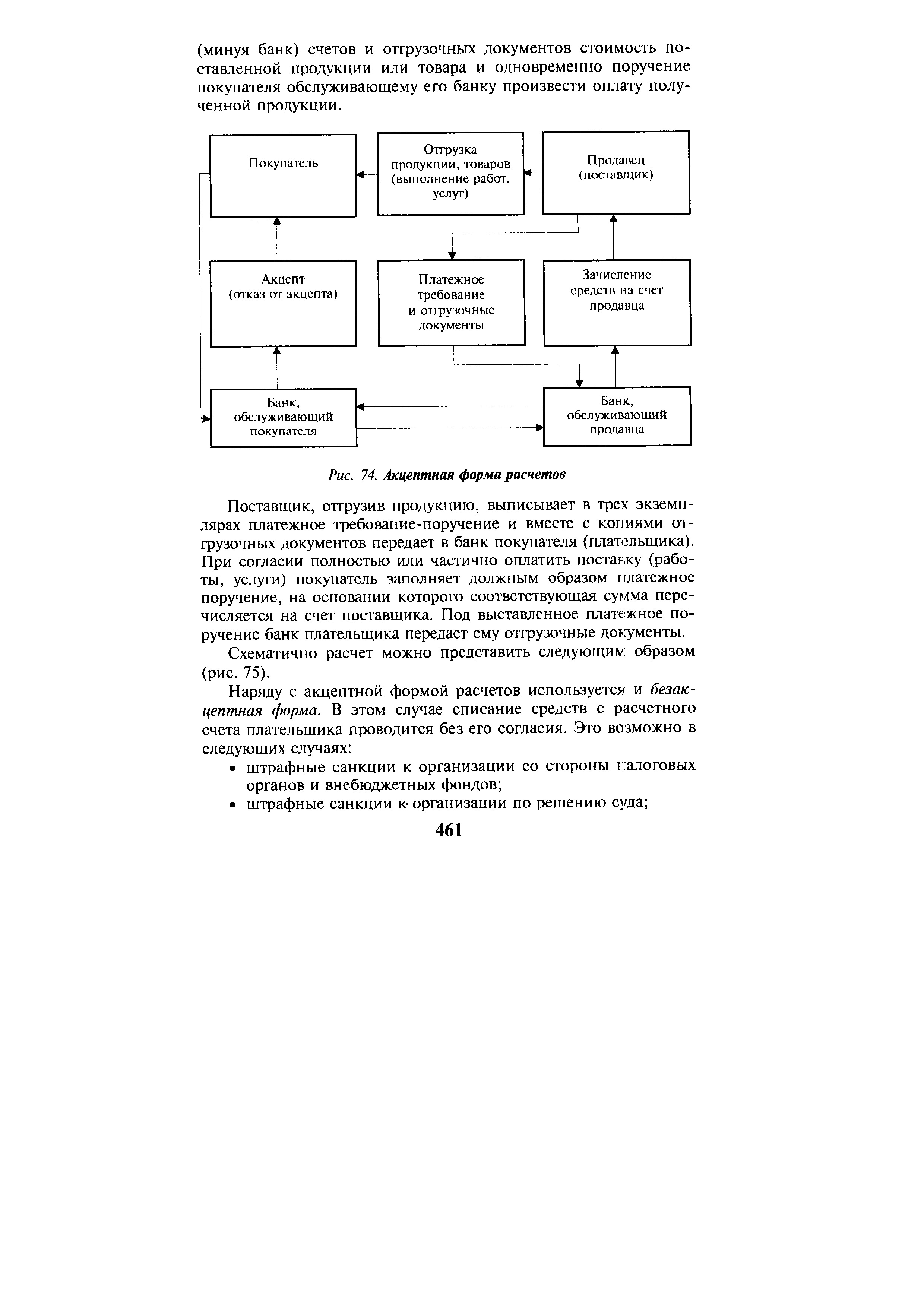

Схематично акцептную форму расчетов можно представить следующим образом (рис. 74). [c.460]

| Рис. 74. Акцептная форма расчетов |  |

Основными формами расчетов по товарным операциям являются акцептная, аккредитивная, платежными поручениями, чеками, векселями, путем плановых платежей. Применение той или иной формы расчетов предусматривается в договоре между сторонами (поставщиком и покупателем), за исключением случаев, когда правилами банка установлены обязательные формы расчетов. [c.367]

Акцептная форма расчетов раньше была наиболее распространенной. Акцепт - это согласие на оплату расчетного документа в определенный срок. Акцептная форма расчетов и расчеты платежными требованиями применяются между поставщиками и покупателями (заказчиками) за отгруженные товары или оказанные услуги. Эта форма расчетов позволяет покупателю контролировать выполнение поставщиком условий договора сроков, условий поставки и цен. [c.367]

В отличие от акцептной формы аккредитивная форма расчетов ведет к отвлечению, как бы замораживанию средств покупателей на период действия аккредитива до его фактического использования. Поэтому нецелесообразно применение аккредитивной формы расчетов с постоянными покупателями, своевременно производящими платежи по своим обязательствам. [c.369]

В доперестроечный период наибольший удельный вес в структуре безналичных расчетов занимала акцептно-ин-кассовая форма (акцептная или инкассовая). При этой форме расчетов банковским расчетным документом является платежное требование (ф. № 0401061). [c.35]

Чтобы воспользоваться акцептно-инкассовой формой расчетов, поставщик составляет документы на отпуск товаров покупателю (счета-фактуры, накладные и пр.) и от транспортной организации (при отправке товаров) должен получить транспортные документы (железнодорожные и другие квитанции). На основании составленных и полученных документов поставщик выписывает платежное требование, которое передает в банк на инкассо. [c.36]

Как видно из рисунка, акцептно-инкассовая форма расчетов начинается от поставщика , который отправляет покупателю товары или оказывает услуги. На отправленные товары (оказанные услуги, выполненные работы) составляются необходимые документы, на основании которых выписывается платежное требование. [c.37]

Следует отметить, что акцептно-инкассовая форма расчетов применяется только в том случае, если она предусмотрена договором или соглашением, заключенным между поставщиком и покупателем. [c.38]

Акцептно-инкассовая форма расчетов наиболее выгодна покупателю, так как он может пользоваться поступившими товарами до их оплаты, а поставщику она менее выгодна, поскольку, отправляя товары покупателю, он не гарантирован в их своевременной оплате. [c.39]

Вот почему с введением в июле 1992 г. предварительной оплаты и формы расчетного документа платежного требования-поручения использование акцептно-инкассо-вой формы расчетов ограничено и ее применение должно быть предусмотрено в договоре. [c.39]

Основными формами расчетов по товарным операциям являются акцептная, аккредитивная, платежными поручениями, чеками, векселями, путем плановых платежей. [c.346]

АКЦЕПТ — принятие плательщиком обязательства оплатить переводный вексель, счет, другие расчетные и товарные документы в срок. Оформляется надписью акцептантом на платежном требовании акцептовано и подписью его. При акцептной форме расчетов исполнитель работ или поставщик составляет платежное требование покупателю (заказчику) и передает его в банк для перевода денег на свой счет. До получения этих денег кредитует исполнителя (поставщика). Причитающиеся суммы банк получает от плательщика на основании представленных поставщиком расчетных документов. Акцепт документов может быть положительным или отрицательным. В основном применяется отрицательный (молчаливый) А., при котором платежное требование считается акцептованным, если в течение оговоренного срока покупатель не отказался от платежа. Положительный А. предусматривает письменное согласие покупателя на оплату каждого платежного требования. Акцепт может быть также предварительным или последующим. В первом случае отказ от акцепта представляется в банк до наступления срока платежа. При после- [c.9]

Расчеты за отгруженные нефтепродукты водным транспортом осуществляют по акцептной форм расчетов через инкассо i) между нефтеснабженческими организациями по внутрисистемным ценам 2) между нефтеснабженческими организациями и покупателями по отгрузке нефтепродуктов непосредственно в его емкость (транзитом) по оптово-розничной цене. [c.159]

В настоящее время действуют следующие формы безналичных расчетов акцептная, аккредитивная, с особых счетов по иногороднему грузообороту, переводами-платежными поручениями, расчетными чеками из лимитированных и нелимитированных книжек, в порядке плановых платежей, путем зачета взаимных требований и др. [c.194]

При проведении расчетов по товарным операциям применяются следующие формы расчетов акцептная, платежными поручениями, чеками, посредством плановых платежей, аккредитивная и с помощью особых счетов, переводами через учреждения связи по нетоварным операциям — платежные поручения. Большинство из перечисленных форм безналичных расчетов за товары и услуги применяются как при иногородних, так и одногородних расчетах. Исключение составляют аккредитивы и особые счета, которые применяются только в иногороднем обороте. [c.91]

При проведении кредитной реформы наряду с установлением трех форм расчетов (акцептная, аккредитивная и особые счета) было предусмотрено развитие расчетов путем зачета встречных требований хозорганов, имея в виду достигаемые при зачетах ускорение расчетов и экономию платежных средств, требующихся лишь на сумму незачтенного сальдо взаимных платежей. [c.118]

Переход к долгосрочным соглашениям о товарообороте и платежах, укрепление договорной дисциплины между внешнеторговыми организациями социалистических стран создали возможность перехода с 1955 г. к более рациональной и прогрессивной форме расчетов — акцептной форме расчетов инкассо с немедленной оплатой1. Эта форма расчетов заключается в том, что она гарантирует экспортеру немедленную оплату его платежных документов, поступивших в банк страны-поставщика2. Если расчеты между социалистическими странами совершаются в форме двустороннего клиринга, то банк страны-поставщика, получивший от него платежные документы, немедленно выплачивает причитающуюся поставщику сумму с клирингового счета страны-покупателя (импортера). Одновременно банк страны-поставщика извещает банк страны-покупателя о произведенной выплате, после чего банк страны-импортера немедленно зачисляет указанную сумму на счет страны-поставщика и списывает ее со счета страны-покупателя. [c.303]

Акцептная форма расчетов применяется для иногородних и одногородних платежей за товары и услуги на сумму свыше 25 руб. При этой форме расчетов поставщик, отгружая или отпуская товары, выписывает на покупателя счета-платежные требования и представляет их обслуживающему его отделению банка на инкассо. В счете-платежпом требовании обязательно указываются дата и номер заказа или договора, во исполнение которого производится поставка материальных ценностей. [c.261]

В настоящее время существует несколько форм расчетов между предприятиями. Наиболее распространенной из них как при иногородних, так и при внутригородних расчетах является акцептная форма. А к ц е п т означает согласие покупателя на оплату счета, при этом предусматривается следующая схема документооборота [c.310]

При использовании акцептной формы расчетов поставщик, отгрузив продукцию (выполнив работы, услуги), выставляет ( на инкассо ) в обслуживающий его банк платежное требование на плательщика и копии отгрузочных документов, т.е. поручает банку произвести оплату этого платежного требовакия. Банк поставщика передает платежное требование в банк плательщика, последний — самому плательщику. [c.460]

Смотреть страницы где упоминается термин Формы расчетов акцептная

: [c.311] [c.459] [c.34]Бухгалтерский учет на железнодорожном транспорте Издание 3 (1988) -- [ c.273 , c.277 ]

Бухгалтерский учет (1982) -- [ c.327 , c.328 ]