После определения бюджетного периода предстоит разработать механизмы и процедуры составления бюджетов структурных подразделений (ЦФО и ЦФУ), их представления, согласования, консолидации в бюджеты всего предприятия или компании и последующего утверждения бюджетов различных уровней. Порядок составления бюджетов предполагает прежде всего введение единых сроков и унифицированных процедур для структурных подразделений и их представления руководству компании (например, в бюджетный или планово-экономический отдел). [c.264]

Процедуры составления бюджетов проектов. [c.252]

Ни один настоящий бюджет текущих операций не готовится второпях. Фактически разработка процедуры составления бюджета впервые может занять несколько месяцев на промышленном предприятии среднего размера. Даже на предприятиях, где составление бюджета является уже давно установившейся практикой, высшее руководство обычно назначает ответственных за подготовку нового бюджета задолго до того, как бюджет должен вступать в действие. [c.582]

Например, комитет обычно рассматривает бюджетные наметки отделов или отделений и дает рекомендации о внесении изменений, разрешает споры между отделами или отделениями, помогает установить общую для компании процедуру составления бюджетов и в случае необходимости вносит предложения о пересмотре бюджета. Через посредство бюджетного справочника или каким-либо другим путем финансовый отдел компании должен ознакомить всех руководителей с целями и техникой составления бюджетов. Каждое лицо, имеющее отношение к бюджету, должно понимать свои обязанности. Многие компании устраивают регулярные заседания по вопросам бюджета, позволяющие директору по бюджету и другим лицам из финансового отдела разъяснять всем заинтересованным лицам вопросы, касающиеся составления бюджетов. [c.583]

Процедура составления бюджета [c.651]

Скользящее (или повторяющееся) планирование бюджета, когда разрабатывается предварительный годовой план, в котором поступления и выплаты первого квартала показаны подробно по месяцам, второго и третьего кварталов — менее подробно, а в плане четвертого квартала указаны только выплаты. Каждый месяц (или квартал, как принято) бюджет можно изменять, добавляя необходимые детали к новому месяцу (или кварталу), потом к следующему, и таким образом бюджет всегда распространяется на год вперед. Такая процедура составления бюджета позволяет приспособиться к меняющимся и неопределенным условиям, а это крайне желательно, так как заставляет руководство постоянно думать о реальных задачах предстоящего года вне зависимости от того, что случится в текущем финансовом году. [c.256]

В части V исследуется проблема контроля на предприятии. Сначала, в гл. 25, рассматривается составление бюджета (сметы расходов и доходов). Мы показываем, каким образом процедуры составления бюджета должны соответствовать движению ресурсов внутри организаций и отражать реальную управленческую структуру. В гл. 26 изучаются теория и практика анализа отклонений от бюджета как инструмента руководящего контроля. В гл. 27 мы рассматриваем проблемы контроля оборотного капитала (оборотных средств) и оценки запасов. [c.22]

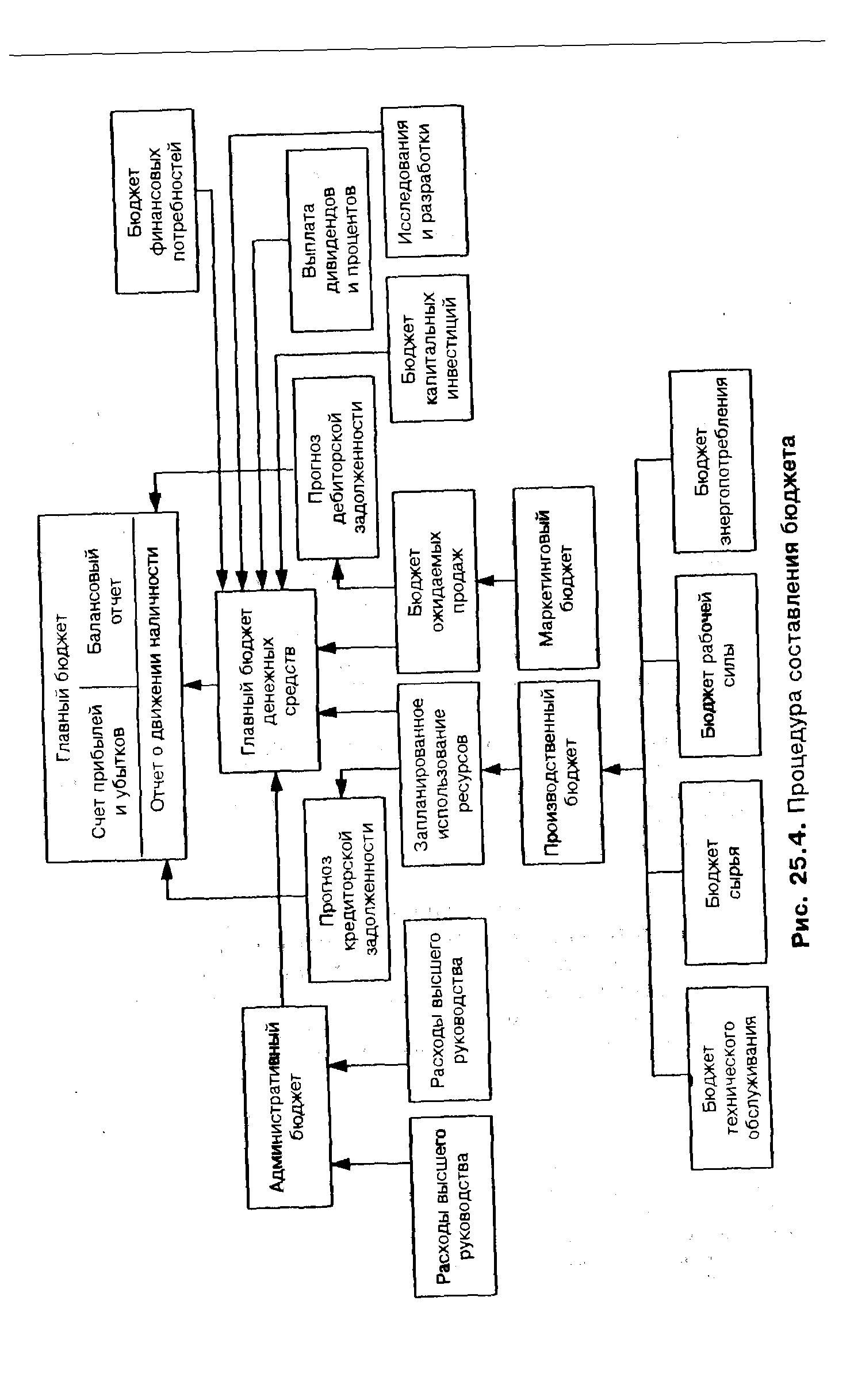

| Рис. 25.4. Процедура составления бюджета |  |

Определение, анализ и выбор инвестиционного проекта подразумевают множество этапов единой процедуры составления бюджетов (смет) капитальных вложений или бюджетирования капитала. В итоге компания получает бюджет денежных потоков, которые по отдельности и в целом должны принести экономическую прибыль и гарантировать создание в перспективе стоимости бизнеса. [c.285]

Принятие функциональных бюджетов и их сведение в мастер-бюджет. Поскольку бюджетные центры часто определяются организационными функциями, такими, как реализация продукции или производство, их индивидуальные бюджеты называются функциональными. После того, как они составлены и утверждены в соответствии с принятой процедурой, их сводят в единый мастер-бюджет (сводный бюджет), обычно состоящий из бюджетного отчета о прибылях и убытках, бюджета денежных средств, и, возможно, бюджетного баланса. (Кратко мы рассмотрим механизм составления бюджетов ниже.) [c.551]

Мы убедились в том, что разделение обычных отклонений на две части (производственную и планирования) оказывает огромное влияние на восприятие картины функционирования компании и на понимание того, как идет выполнение плана. Если ошибки планирования возникают в результате действия непредвиденных обстоятельств или носят разовый характер (как в случае с АМС Ltd., когда рыночная среда оказалась менее конкурентной), т.е. их нельзя объяснить действиями или бездействием менеджеров, то из анализа их следует исключить. Это позволит сфокусировать внимание менеджеров на тех аспектах управления, которые можно контролировать, т.е. отраженных в производственных отклонениях. В тех случаях, когда отклонения планирования возникают в силу подконтрольных обстоятельств (например, отклонение в количестве потребления материалов при смене поставщика или материала), знание природы таких отклонений можно использовать в целях улучшения будущих нормативов, применяемых при составлении бюджета. Тот факт, что пересмотр стандартов является составной частью процедуры бюджетного контроля, позволяет предотвратить устаревание бюджетных нормативов. Это особенно важно при работе в условиях динамичного окружения. [c.702]

Процедура составления генерального бюджета заключается в разработке операционного и финансового бюджетов. Рассмотрим каждый из них. [c.304]

Система оценки затрат по центрам ответственности основана на разработке программ и составлении бюджета. Процесс разработки программ включает в себя процедуры формулирования долгосрочных планов. Процесс составления бюджета — планирование деятельности на последующий период, обычно год. Более подробно это будет рассмотрено в последующих параграфах. [c.142]

Бюджетный процесс представляет собой особую деятельность участников бюджетного процесса по организации процедур составления и рассмотрения проектов бюджетов, их утверждению и исполнению, а также контролю за их исполнением. Он регламентируется нормами права, предписывающими правила и порядок его осуществления. [c.211]

Для эффективного бюджетного планирования важно не только содержание сводного бюджета, но и процедура его составления. Каждая бюджетная форма логически обусловлена последовательностью бюджетного процесса, который, в свою очередь, определяется приоритетностью основных макро- и микроэкономических факторов хозяйственной деятельности предприятия. Процедура составления сводного бюджета однотипна и для текущего, и для долгосрочного периодов. Исключение, как уже указывалось нами, составляет бюджетный план по долгосрочным инвестиционным программам график освоения средств и сроки ввода в строй объектов капитального строительства определяются долгосрочным бюджетом развития и из него включаются в краткосрочные бюджеты с корректировкой на текущую финансовую ситуацию на предприятии. [c.33]

В главе 3 рассматривается процедура составления сводного бюджета промышленной компании на краткосрочный бюджетный период. Для российской экономики, в силу присущей ей известной нестабильности, таким краткосрочным бюджетным периодом является квартал или месяц. [c.33]

Вышесказанное имеет самое непосредственное отношение к пониманию специфических моментов процедуры составления сводного бюджета предприятия. Системный подход в бюджетировании предполагает объект бюджетирования (предприятие) как целостную модель, состоящую из ограниченного числа параметров (бюджетных показателей). Таким образом, составление сводного бюджета на текущий период есть не что иное, как моделирование, где в качестве исходных берутся параметры состояния предприятия на начало бюджетного периода. Мы уже отмечали, что исходным пунктом бюджетного цикла является план-факт анализ исполнения бюджета предыдущего периода, на базе которого и составляется бюджет текущего периода (подробнее об этом см. главу 7). Результатом проведения план-факт анализа исполнения сводного бюджета предыдущего периода (и, в частности, проведения комплексного маркетингового исследования состояния внешней экономической и правовой среды как неотъемлемой составной части план-факт анализа) является [c.38]

Для технологической процедуры составления сводного бюджета данное обстоятельство не играет особой роли. [c.95]

В главе 3 была описана процедура составления сводного бюджета на основе блок-схемы (см. схему 4), детализированной по отдельным подбюджетам и бюджетным показателям. Очевидно, [c.235]

Есть еще одна причина, по которой внедрение полноценного бюджетирования у нас сталкивается с большими трудностями. Это вопросы организации внутрифирменного бюджетирования. Почему-то считается, что для постановки бюджетирования достаточно разработать основные бюджетные формы, раздать их исполнителям, а еще лучше купить готовую компьютерную программу, и бюджетирование заработает. Но не тут-то было. Любое наведение дисциплины на производстве порождает конфликт интересов, тем более наведение финансовой дисциплины путем ограничения с помощью бюджетирования аппетитов отдельных структурных подразделений предприятия или фирмы и их руководителей. И успех внедрения бюджетирования в одной отдельно взятой компании будет зависеть от тщательности проработки всех регламентов и процедур составления и контроля исполнения бюджетов, а также от уровня квалификации и подготовки специалистов, отвечающих за бюджетирование. [c.14]

В сущности система ЗББ — не более чем способ рационализации процессов распределения ограниченных (а, как правило, это инвестиционные) ресурсов и адекватной непрерывной корректировки ранее составленных бюджетов. Различия состоят лишь в том, что обычная система скользящего финансового планирования базируется, с одной стороны, на неизменности бюджетных наметок на весь бюджетный период, а с другой — на достигнутых результатах, уровнях финансирования текущих и инвестиционных затрат. В рамках ЗББ предусматривается возможность отказа от финансирования какого-либо проекта или его отдельных статей в случае изменения критериев ранжирования. Рассмотрим особенности организационно-методических процедур ЗББ. [c.233]

Для постановки бюджетирования необходимы не только грамотное решение методологических проблем, вдумчивое осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений, ЦФО, МВЗ или ЦФУ с руководством предприятия либо фирмы. Очень часто возможность принятия нужного руководителю структурного подразделения бюджета или его корректировки в надлежащую сторону обеспечивается его доступностью к телу генерального директора. Чтобы уменьшить субъективизм в управлении финансами предприятия, нужен собственно четкий порядок, бюджетный регламент. Именно графики и процедуры составления, согласования, консолидации и утверждения бюджетов в компании, графики и процедуры составления отчетов об исполнении бюджетов, их анализа и корректировок, а также соответствующие им графики документооборота превращают бюджетирование и финансовое планирование из игры в цифири в управленческую технологию, в инструмент финансового контроля. [c.259]

Бухгалтерия Обеспечение надежности и качества процедур сбора и обработки исходных данных для составления бюджетов [c.280]

Венцом всех усилий по организации внутрифирменного бюджетирования является разработка графика документооборота. В сущности без этого документа реальная постановка внутрифирменного бюджетирования и превращение бюджетирования в элемент управленческого контроля невозможны. Назначение графика документооборота состоит во взаимоувязке всех процедур и регламентов бюджетирования, усилий отдельных структурных подразделений компании на различных уровнях управления по составлению бюджетов в единую систему или, как модно сейчас говорить, — в единый управленческий контур, а также по их согласованию и исполнению. Именно с помощью такого графика можно оптимизировать графики составления отдельных (основных и операционных) бюджетов, последовательность, сроки их представления и консолидации, отлаживать взаимодействие отдельных ЦФО, ЦФУ и МВЗ в бюджетном процессе как между собой, так и с различными подразделениями высшего уровня управления (ПЭО, финансовый отдел, отдел маркетинга, бухгалтерия и т. д.). [c.280]

Контролирует ход разработки сводных бюджетов движения денежных средств ПО, устанавливает единые для ПО процедуры составления сводного бюджета денежных средств и бюджетов ЦФО, координирует работу всех субъектов этого бюджетного процесса. [c.385]

Финансовый отдел отвечает за определение финансовых потребностей ПО, разработку общих положений и процедур составления финансовых планов, бюджетов и ведение финансовой отчетности, разработку инвестиционных программ в соответствии с политикой руководства ПО и целями хозяйственной деятельности. [c.387]

После того как вы определились с общей суммой расходов, можно соотнести затраты по отдельным видам ресурсов с тем вкладом, который они вносят в общую сумму дохода теперь вы в состоянии подготовить правильный бюджет. Это потребует гораздо больше усилий, чем составление бюджета в типичной практике. В недалеком прошлом обычно подразумевался метод, в котором вне зависимости от прошлогодней картины фигурировал фиксированный процент, задающий изменения в прогнозе по сбыту. Если бы вы наблюдали через плечо одного из ваших сотрудников среднего управленческого звена во время подготовки годового бюджета, вы увидели бы именно такую процедуру. Успешность же предлагаемого метода решительным образом зависит от предельной точности и полноты (чего вы добивались и в случае с комплексным графиком) разработки прогноза по группам затратам. Начните с комплексного графика и анализа затрат и разработайте четкие требования на следующий год ко всем ресурсам, а не только к тем, которые легко поддаются учету. В прогнозе должны отражаться объемы производства отдельных продуктов с соответству- [c.121]

Подготовленный проект федерального бюджета, а также необходимые расчеты и материалы к нему вносятся Правительством РФ в Государственную Думу, которая рассматривает его в четырех чтениях. Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной год направляется в Совет Федерации, где рассматривается в установленном Конституцией РФ порядке. Закон вступает в силу после подписания Президентом РФ со дня его официального опубликования. Аналогичная процедура составления, рассмотрения и утверждения бюджета проходит на территориальном и местном уровнях. [c.94]

Ответственность за составление и исполнение бюджета должна быть четко определена. Одно лицо, обладающее соответствующей властью, должно контролировать весь ход разработки общего бюджета. Это лицо устанавливает для всей компании процедуру составления общего бюджета, координирует и соединяет в единое целое все бюджетное планирование. Естественно, что это является делом финансового отдела. Однако вопрос, на кого из финансовых руководителей возлагается главная ответственность, зависит от текущего финансового положения компании, распределения работы внутри финансового отдела и многих других факторов. Если компания имеет управляющего или директора по вопросам бюджета в ее центральном финансовом подразделении, то, несомненно, что он будет непосредственно нести ответственность за составление бюджетов. Но взять на себя эту ответственность могут и контролер, и главный бухгалтер или даже вице-президент по финансам. [c.579]

Фактическая процедура составления производственного бюджета в разных компаниях различна. Во многих небольших компаниях руководитель производства сам готовит бюджет с небольшой помощью или вообще без помощи подчиненных. Он основывает свои оценки потребностей производства на прогнозах сбыта и учитывает требования сбыта в сбалансированной программе производства. Производственный бюджет затем подлежит утверждению президентом компании или бюджетным комитетом. [c.588]

Заключение бюджета включает составление отчета об исполнении бюджета, его проверку и утверждение парламентом. Процедура заключения бюджета носит сугубо формальный характер. [c.197]

Перечислите шесть этапов процесса составления бюджета капиталовложений и свя жите их с процедурами оценки ценных бумаг. [c.210]

В любом случае конечное (вступительное) сальдо не может быть отрицательным, а вся итеративная процедура составления БДДС (да и оптимизации всех бюджетов) по сути представляет собой поиск вариантов обеспечения запланированного (установленного свыше) или неснижаемого конечного сальдо. Размер конечного сальдо — один из важнейших целевых показателей, который может быть запланирован в БДДС. Он не нормируется, а именно устанавливается руководством компании. [c.139]

После этого можно приступить собственно к составлению графика документооборота, пример формата которого приведен в табл. 11.3. В процессе составления может обнаружиться необходимость внесения корректив как в сроки, так и в последовательность составления отдельных бюджетов отдельными структурными подразделениями. К этому нужно быть готовым. Как и в случае с финансовыми планами, приступить к оптимизации можно только тогда, когда на руках имеются завершенные варианты всех документов, а не отдельные документы или их фрагменты. Составить сбалансированный финансовый план можно только тогда, когда у вас есть все три основные бюджета (БДиР, БДДС и расчетный баланс). Заниматься оптимизацией бюджета продаж компании не имея всех трех основных бюджетов — глупо. Точно так же оптимизировать бизнес-процессы в компании по вопросам бюджетирования на основе составления графика документооборота можно только тогда, когда все вопросы финансовой структуры, бюджетного регламента, порядок и графики составления бюджетов, распределения функций между подразделениями и уровнями управления завершены. Нужно лишь отдавать себе отчет в том, что, как любая оптимизация, усовершенствование процессов организации бюджетирования — итерационная процедура, а график документооборота — всего лишь инструмент такой процедуры. [c.281]