ПРАВОВОЕ ГОСУДАРСТВО - характеристика конституционно-правового статуса государства, сформировавшаяся в европейских странах в первой трети XIX в. В соответствии со ст. 1 Конституции РФ 1993 г. РФ провозглашается П.г., что предполагает безусловное подчинение государства следующим принципам носителем суверенитета и единственным источником гос. власти РФ является ее многонациональный народ высшей ценностью провозглашается человек, его права и свободы демократия осуществляется на основе политического и идеологического многообразия, многопартийности государство, его органы, учреждения и должностные лица служат всему обществу, ответственны перед человеком и гражданином система гос. власти основана на принципах разделения законодательной, исполнительной и судебной властей независимость суда. [c.268]

ФЕДЕРАЛЬНАЯ МИГРАЦИОННАЯ СЛУЖБА (ФМС) РФ — федеральный орган исполнительной власти, осуществляющий функции гос. регулирования и координации в сфере миграционных процессов. ФМС РФ создана в июне 1993 г. с целью рационального включения РФ в международный рынок труда, цивилизованного участия в миграционных процессах. На ФМС РФ возложены следующие задачи формирование миграционной политики РФ, прогнозирование миграционных процессов разработка федеральных и межрегиональных миграционных программ и обеспечение их реализации организация приема и временного размещения беженцев и вынужденных переселенцев на территории РФ, оказание им содействия в трудоустройстве на новом месте жительства разработка и реализация мер в области внешней трудовой миграции граждан РФ разработка и осуществление мер по привлечению и использованию труда иностранных граждан на территории РФ защита прав мигрантов в соответствии с действующим законодательством подготовка предложения по совершенствованию законодательства в области миграции организация контроля за миграционными процессами и миграционной ситуацией в стране признание в соответствии с действующим законодательством правового статуса лиц, прибывших или намеревающихся прибыть на территорию РФ осуществление в установленном порядке сотрудничества с международными и зарубежными организациями по вопросам миграции распределение средств, выделяемых из федерального бюджета РФ на решение проблемы миграции, и контроль за их использованием лицензирование деятельности, связанной с трудоустройством граждан РФ за рубежом. Структура центрального аппарата [c.414]

С этой точки зрения, поддержка конкуренции представляет собой обязательную деятельность государства в липе его органов и должностных лиц по созданию условий для появления, развития и существования добросовестной конкуренции, а также по пресечению монополистической деятельности и недобросовестной конкуренции. поскольку это предусмотрено в ст. 8 Конституции РФ. Данной обязанности государства и его уполномоченных органов корреспондирует право предпринимателей на участие в добросовестной конкуренции, которое является элементом их правового статуса. Право предпринимателей на добросовестную конкуренцию предполагает возможность действовать самостоятельно и требовать совершения правомерных действий от своих конкурентов и других надлежащих субъектов. Разумеется, участвуя в конкуренции, её субъекты сами не должны выходить за рамки правового поля, то есть не должны совершать запрещенные законом деяния. [c.127]

По правовому статусу объединения делятся по степени самостоятельности входящих в них предприятий полностью сохранившие, частично лишенные, полностью лишенные юридической самостоятельности (поимущественно предприятия, находящиеся на одной территории с головными). [c.23]

В соответствии с Гражданским Кодексом Российской Федерации, необходимо отметить, что большую роль в успешном формировании того или иного хозяйствующего субъекта играют его учредительные документы, которые определяют основной правовой статус юридического лица. [c.131]

Потребителей патентной информации можно условно разделить на три большие группы. К первой относятся те, кого интересуют правовые аспекты охранных документов (патентные поверенные, патентоведы, эксперты, проводящие поиск на патентоспособность и новизну изобретения, а также на изменение правового статуса патентов). Вторая группа — потребители, стремящиеся получить научно-техническую и коммерческую информацию из описаний изобретений. Третья группа — студенты и аспиранты, выполняющие курсовые, дипломные и научные работы. [c.81]

Состав сведений о конкретном объекте промышленной собственности зависит от его правового статуса, поэтому для представления этих сведений используются две формы. [c.7]

Особое место среди международных валютно-кредитных организаций занимает Банк международных расчетов (Базель). БМР был создан в 1930 г. на основе межправительственного Гаагского соглашения шести государств (Бельгии, Великобритании, Германии, Италии, Франции, Японии) и конвенции этих государств со Швейцарией, на территории которой функционирует Банк. БМР не подвластен швейцарскому банковскому законодательству. Правовой статус банка утвержден его соглашением со Швейцарским федеральным советом 10 февраля 1987 г. Фактически он был [c.493]

Высокий уровень трансакционных издержек на рынке недвижимости по сравнению с другими секторами экономики, вероятность повышения текущих издержек у покупателя недвижимости делают актуальной задачу информационного и правового обеспечения реализуемых объектов недвижимости (информация о правовом статусе объекта сделки, полнота сведений о физических и потребительских свойствах объекта недвижимости, получение официальных справок-сведений о технических характеристиках объектов недвижимости, проведение предварительных переговоров, консультаций, соблюдение требований правового оформления договора, государственной регистрации сделки). [c.19]

Правовой статус собственника не может быть полностью охарактеризован лишь названными тремя правомочиями. Он включает и то, что называют бременем содержания собственности, т. е. обязанности, которые ложатся на собственника в отношении принадлежащего ему имущества. [c.121]

Это особенно важно в российских условиях, где еще не закончено формирование законодательной базы операций с недвижимостью, ряд нормативных документов противоречат друг другу, при проведении сделок не всегда точно определен состав передаваемых прав на недвижимость, слабо развита система регистрации прав на недвижимость и перехода этих прав. Как показывает опыт становления рынка недвижимости в России, причиной возникновения последующих претензий к сделкам, судебных исков часто является низкий уровень юридического анализа при проведении сделок, невозможность получения полной информации о правовом статусе недвижимости и правах третьих лиц. [c.355]

Мировая валютная система (МВС) постепенно сформировалась на протяжении XIX—XX вв. Валютные отношения между странами приобрели государственно-правовой статус. [c.464]

Форма собственности Правовой статус [c.98]

Унитарное предприятие может учреждать дочерние предприятия, правовой статус которых отличен от статуса дочерних хозяйственных обществ. [c.110]

Законодательные (представительные) органы государственной власти, представительные органы местного самоуправления рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, проводят последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджета соответствующего уровня бюджетной системы Российской Федерации. Аналогичные полномочия законодательные (представительные) органы осуществляют по отношению к государственным внебюджетным фондам. [c.603]

Бизнес-план производственного предприятия. строится по следующей примерной схеме, включающей следующие разделы введение-резюме цель производства — перечень выпускаемых товаров (их отличия и преимущества по сравнению с продукцией других производителей) оценка рынка сбыта (поиск необходимой информации и ее анализ) конкурентоспособность по основным параметрам (объем производства и продажи, качество продукции, уровень цен, средняя прибыль) стратегия маркетинга план производства (производственные мощности, сырьевые ресурсы, кадры) организационные принципы (производственные службы, их координация, взаимодействие и подконтрольность) правовой статус предприятия (особенно вновь организуемого — частное или коллективное владение, кооператив, совместное предприятие и др.) коммерческий риск и меры, его ограничивающие (профилактика, страхование) финансовый план (включающий данные о реализации продукции, о доходах и расходах, денежной выручке и других поступлениях, баланс активов и пассивов, аналитический расчет безубыточности) стратегия финансирования (ожидаемый возврат вложений) товарно-материальное обеспечение полученных кредитов, получение прибыли не ниже среднеотраслевой нормы. [c.35]

Определенные надежды с созданием механизма защиты интересов акционеров ЧИФов связывались с преобразованием их в паевые инвестиционные фонды (ПИФы), представляющие собой имущественные комплексы без создания юридического лица, доверительное управление имуществом которых осуществляют управляющие компании. Правовой статус ПИФов был определен Указом Президента РФ от 26 июля 1995 г. № 765 О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации . Однако установленный в Указе Президента порядок преобразования ЧИФов в ПИФы серьезно усложнил решение данной проблемы. Добровольное преобразование ЧИФов в ПИФы маловероятно ввиду незаинтересованности в этом менеджеров ЧИФов. [c.83]

Правовой статус участников бюджетных отношений в Российской Федерации регламентируется (1) Бюджетным кодексом Российской Федерации (принят Государственной Думой 17 июля 1998 г., введен в действие с 1 января 2000 г.) это базовый законодательный акт (2) соответствующими специальными законами федеральных органов субъектов Федерации и нормативными правовыми актами представительных органов местного самоуправления (3) указами Президента Российской Федерации (4) нормативными правовыми актами Правительства Российской Федерации (5) соответствующими актами федеральных органов исполнительной власти. [c.189]

В настоящее время осуществление расчетов наличными денежными средствами существенно ограничено. Гражданский кодекс РФ устанавливает, что выбор наличной или безналичной формы расчетов напрямую связан с характером производимой операции, а также с правовым статусом участников. Расчеты юридических лиц, а также [c.423]

Следует отметить, что большое значение для стабилизации мировой финансовой системы, урегулирования проблем внешней задолженности играют так называемые неформальные международные финансовые организации , т. е. организации, не имеющие правового статуса, счетов и других атрибутов. К ним относятся Парижский и Лондонский клубы кредиторов. При этом лишь Парижский клуб можно рассматривать как международный публичный финансовый орган или форум межгосударственного уровня. Лондонский клуб создан коммерческими банками разных стран. Как форумы для решения межгосударственных экономических и финансовых проблем, можно рассматривать также группы G-7, G-10, G-77. [c.533]

Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство. Все затраты на производство и реализацию продукции составляют ее полную себестоимость. Для предприятия себестоимость является основой для определения цен на производимую продукцию и соответственно базой для определения прибыли от реализации продукции и налога на прибыль. Поэтому нормативные документы, касающиеся порядка определения себестоимости, распространяются на все хозяйствующие субъекты независимо от форм собственности и правового статуса, что ставит все предприятия в равные условия в рыночной экономике. [c.24]

Расчеты с учредителями. Если организация по своему правовому статусу является акционерным обществом, а ее трудовой коллектив — учредители общества, между ними возникают прямые взаиморасчеты. Для учета расчетов с учредителями акционерного общества предусмотрен счет 75 Расчеты с учредителями . [c.429]

Часто договоры между аудиторскими фирмами и заказчиками у аудиторов и в аудиторских фирмах называют договорами подряда. Очень важно сразу определить правовой статус договора на проведение аудиторской проверки. Это, как уже сказано выше, договор возмездного оказания аудиторских услуг. [c.191]

Изучение правового статуса акционерного общества помогает раскрытию системы участий компаний, входящих в группу. Так, в соответствии с п. 6 ст. 96 ГК РФ акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. При этой организационно-правовой форме коммерческой организации в случае проведения общих собраний акционеров голоса подсчитываются по количеству акций, а не по числу собственников, что особенно важно для определения доли участия и установления контроля. [c.152]

Основная задача финансового менеджмента — построение эффективной системы управления финансами, обеспечивающей на достижение тактических и стратегических целей деятельности. Организация управления финансами на конкретных предприятиях зависит, как уже отмечалось в гл. 1, от ряда факторов формы собственности организационно-правового статуса отраслевых и технологических особенностей размера предприятия. [c.58]

Правильность применения бухгалтерских счетов для отражения расчетов с подразделениями предприятия в соответствии с их правовым статусом. [c.166]

Правовой статус акционерного общества определяется Гражданским кодексом РФ (ст. 96, 97), а также Федеральным законом РФ Об акционерных обществах от 26.12.95 г. № 208-ФЗ. [c.215]

Правовой статус дочерних и зависимых обществ определяется статьями 105, 106 Гражданского кодекса РФ, а также Законом РФ О конкуренции и ограничении монополистической деятельности на товарных рынках (от 22.03.91 № 948-1) и Федеральным законом РФ от 06.05.98 № 70-ФЗ. В последнем документе (ст. 4), в частности, определяется право голоса в уставном капитале хозяйствующего субъекта (более 20% акций общества), а также право определения условий ведения хозяйственной деятельности субъекта по ходатайству юридического или физического лица перед федеральным антимонопольным органом. [c.215]

В этой связи встает проблема бюджетно-налогового федерализма. Создание гибкой системы бюджетно-налоговых отношений центра и мест предполагает наличие равного правового статуса между субъектами РФ и разграничение полномочий между центральной и региональной властями сообразно их социально-экономическим задачам. В настоящее время эту проблему не решают ни трансферты, ни двусторонние договора о разграничении полномочий, ни другие фрагментарные изменения сути федеративных отношений [48]. Перед местными органами власти и управления встает в то же время трудная задача — каким образом финансировать растущие объемы социальных потребностей, строить дороги, коммуникационные сети, улучшать жилищные условия и многие другое. Здесь мы вновь сталкиваемся с проблемой собственности. Разграничение имущественных прав центра и регионов, определение собственности на недра, леса, земли в соответствии с региональными социально-экономическими потребностями — вот те условия, не выполнив которые нельзя ставить вопрос о стабильности региональных бюджетов. Имущественные права регионов определяют и право распоряжаться собственной налогооблагаемой базой. Перераспределение доходных, в том числе налоговых источников бюджета может распространяться на регионы, которые не имеют богатых сырьевых ресурсов. Определение целесообразности состава и структуры перераспределения финансовых ресурсов от центра к регионам требует в свою очередь тщательной ревизии государственных расходов. Оптимизация этих расходов, как уже отмечалось, — одно из объективных условий для создания рационального налогообложения. [c.65]

Налоговое производство, регламентируемое законами и подзаконными актами налоговых администраций, зависит от целого круга законодательных требований, изложенных в Конституции РФ, Арбитражно-процессуальном, Земельном, Водном, Таможенном и других кодексах. Непосредственное влияние на налоговое производство оказывают положения Гражданского кодекса РФ и Методические основы организации и ведения бухгалтерского учета, утверждаемые Министерством финансов РФ. Гражданский кодекс РФ, определяя правовой статус [c.140]

Некоммерческие организации — это организации, не имеющие в качестве основной цели извлечение прибыли и не распределяющие полученную прибыль между участниками финансово-хозяйственной деятельности . Данное определение приведено в статье 50 Гражданского кодекса РФ. Для некоммерческих организаций в связи с их особым правовым статусом, правами и обязанностями установлен особый порядок налогообложения прибыли по результатам коммерческой деятельности. Специальных законов о налогообложении некоммерческих организаций нет. Порядок исчисления налогов (с коммерческой прибыли, с имущества и других), их уплата регламентируются законодательными актами, принятыми Парламентом РФ по каждому из [c.230]

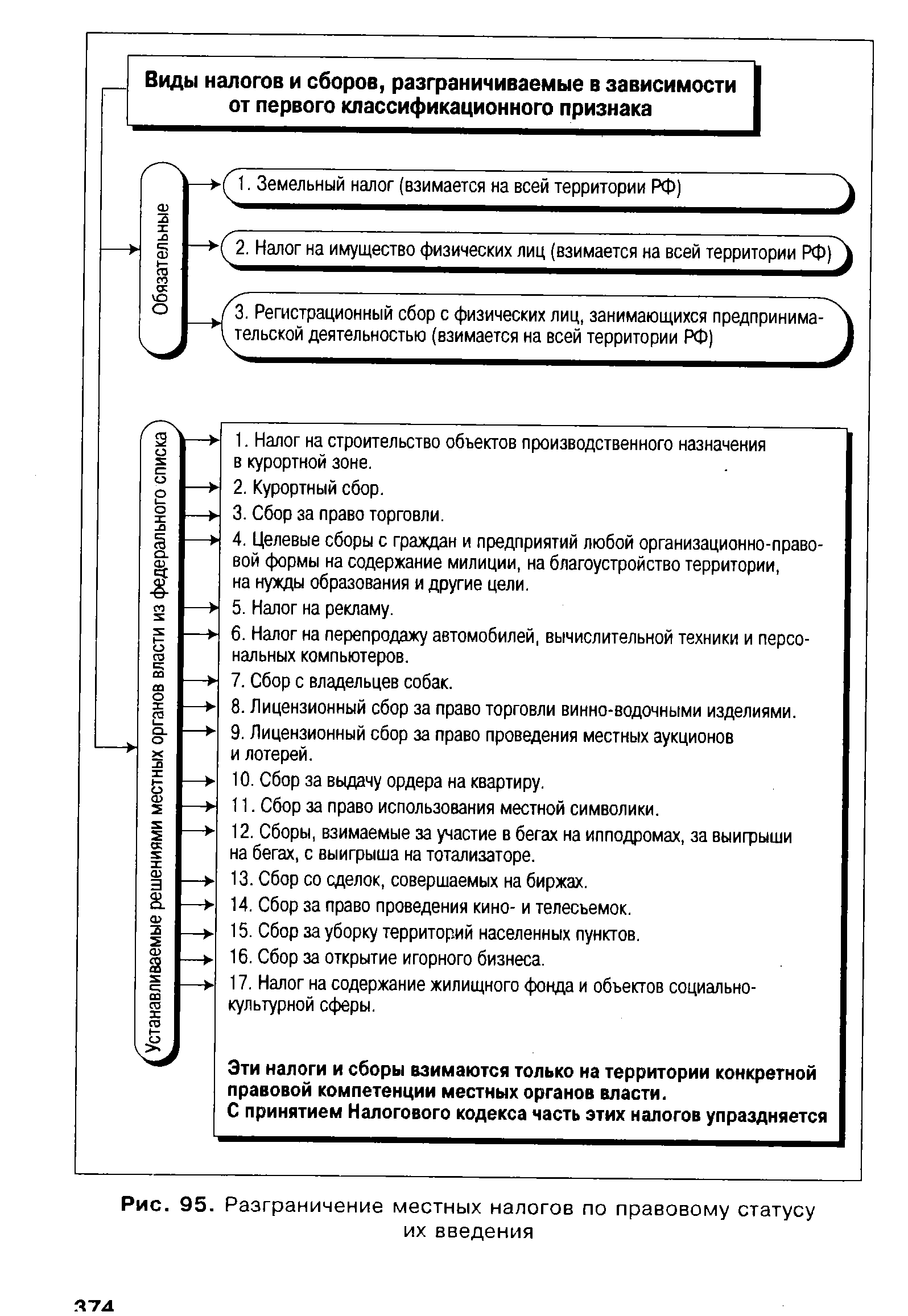

| Рис. 95. Разграничение местных налогов по правовому статусу |  |

Все эти изменения происходят под воздействием многих субъективных и объективных причин развития экономики страны и регионов, предприятия, причем не одновременно, а в разное время и в самых различных комбинациях. Поэтому руководство предприятия должно уметь отслеживать изменения, происходящие в условиях хозяйствования, и проводить соответствующие преобразования в политике ведения производства и реализации товаров. Такими преобразованиями могут быть изменение товарной политики, внедрение новых технологий, диверсификация производства, преобразование организационно-правового статуса предприятия, модернизация форм сбыта продукции, выход на новые рынки, создание совместных производств и т.д. (см. гл. 10). [c.531]

Мы уже показали, как трудовое законодательство отразилось на управлении. Многие другие законы и государственные учреждения также влияют на организации. В преимущественно частной экономике, какой является американская, взаимодействие между покупателями и продавцами каждого вводимого ресурса и каждого результатирующего продукта подпадает под действие многочисленных правовых ограничений. Каждая организация имеет определенный правовой статус, являясь единоличным владением, компанией, корпорацией или некоммерческой корпорацией, и именно это определяет, как организация может вести свои дела и какие налоги должна платить. Например, в 1983 г. поворотное, имеющее юридическую силу, решение дало возможность компании Америкен Телеграф энд Телефон производить и продавать компьютеры и разнообразное оборудование и услуги для систем телесвязи. До этого организация имела право функционировать только как компания телефонной связи. Число и сложность законов, непосредственно посвященных бизнесу, в 20 веке резко возросли. Как бы ни относилось руководство к этим законам, ему приходится придерживаться их или пожинать плоды отказа от законопослушания в форме штрафов или даже полного прекращения бизнеса. [c.122]

DOPMA ПРАВЛЕНИЯ — форма организации гос. управления, комплексный конституционно-правовой институт структура и правовое положение высших органов гос. власти (глава государства, парламент, правительство), установленный порядок взаимоотношений между ними. Главным, определяющим признаком Ф.п. является правовой статус главы государства (выборный и сменяемый — в республике, наследственный — в монархическом государстве). Для современных государств характерны две Ф.п. — монархия и республика. Монархия может быть абсолютная и конституционная республиканская Ф.п. — президентская и парламентарная. Ф.п. непосредственно связаны с политическим режимом как системой методов и способов осуществления гос. власти. [c.419]

Хотелось бы отметить, что высказываемые некоторыми авторами мнения о том, что для процедуры эмансипации необходимо представить определенные документы (характеристики, документы о получении основного и дополнительного образования, справки из наркологического и психоневрологического диспансера), обследоваться у психолога, предусмотреть некий обязательный минимум имущества3 создадут ситуацию, когда станет фактически невозможно несовершеннолетнему гражданину получить данный правовой статус. [c.300]

Специфика правового статуса МИГА состоит в том, что оно, будучи по своей природе международной организацией, субъектом международного права, в то же время занимается чисто коммерческой деятельностью в области страхования рисков, связанных с инвестированием иностранного капитала. Иначе говоря, МИГА, с одной стороны, представляет собой международную организацию, а с другой — коммерческую компанию, заключающую контракты со своими контрагентами — иностранными инвесторами, физическими и юридическими лицами. МИГА имеет уставный фонд, создаваемый за счет взносов государств-участников, а также поступлений от спонсоров1. Государства — члены МИГА можно подразделить на две группы государства — экспортеры капитала и государства-импортеры. Согласно статье 39 Сеульской конвенции, каждое государство — участник МИГА имеет 177 голосов, а также один дополнительный голос за каждый внесенный взнос. Благодаря такой системе сравнительно небольшая по числу участников группа государств — экспортеров капитала имеет равное число голосов с многочисленной группой стран, импортирующих капитал. [c.100]

Как уже говорилось, учетная политика формируется на основе совокупности основополагающих принципов и правил, выбор для использования которых требует комплексного подхода с целью максимальной их оптимизации. Поэтому следует при выборе учетной политики организации учитывать основные влияющие на ее эффективность использования и практическую значимость факторы форму собственности и организационно-правовой статус организации (государственная или частная собственность, акционерное общество, общество с ограниченной ответственностью и т.д.) отраслевую принадлежность и вид деятельности (промышленность, строительство, торговля, сельское хозяйство, посредническая деятельность и т.д.) организационную структуру управления и наличие структурных подразделений (бригад, цехов, филиалов, представительств и др.) объемы деятельности и размеры организации уровень свободы действия в вопросах ценообразования, поставок продукции цели и задачи экономического развитая организации на долгосрочную перспективу, программы инвестиций и их направленность окупаемость расходов (затрат) доходами уровень развития квалификации административного персонала и бухгалтерской службы, состояние хозяйственного, налогового и бухгалтерского законодательства, возможные их изменения. Только сисистемный анализ и учет всех факторов может способствовать обоснованной разработке и оптимизации учетной политики организации. [c.214]

Так, банк берет на себя обязанности по комплексному расчетно-кассовому обслуживанию клиента проведение расчетов клиента выдачу ему денежных и расчетных чековых книжек, выписок с лицевых счетов оказание почтово-телеграфных и консультационных услуг, связанных с ведением счета обеспечение сохранности денежных средств, поступивших на счет выдача их по первому требованию клиента, сохранение тайны по операциям клиента и др. Клиент, в свою очередь, обязуется оформлять свои платежно-расчетные операции в соответствии с нормативнымй декументами, представлять в банк в установленные сроки бухгалтерскую и статистическую отчетность, уведомлять банк в условленные сроки об изменении своего правового статуса, замене лиц, уполномоченных распоряжаться счетом, изменении юридического адреса и т. п. [c.423]

Смотреть страницы где упоминается термин Правовой статус ТНК

: [c.63] [c.110] [c.204] [c.443] [c.567] [c.231] [c.246] [c.179]Смотреть главы в:

Международное экономическое право и процесс -> Правовой статус ТНК