С точки зрения временной последовательности оборота оборотных фондов классификация запасов по стадиям движения продуктов труда будет следующей [c.95]

В процессе развития основных промышленно-производственных фондов классификация их совершенствуется. [c.6]

В соответствии с принципами построения бюджетной системы Российской Федерации формирование доходов и расходов бюджетов предполагает создание и использование денежных фондов. Классификация фондов производится в зависимости от направленности расходования имеющихся денежных средств. [c.78]

Фонд патентных документов классифицируется первоначально в соответствии с индексами патентной классификации (например, Международной патентной классификации), которые проставляются на каждом патентном документе. Таким образом обеспечивается непосредственный доступ (для целей поиска) ко всем документам, относящимся к тем областям техники, которые определены данной классификационной областью. Классифицированный фонд поэтому иногда называется также поисковым массивом. [c.415]

В зависимости от участия основных фондов в производственном процессе и их влияния на конечные результаты по принятой в настоящее время классификации все основные фонды делятся на две большие группы [c.154]

По характеру и степени участия в производственном процессе основные фонды в соответствии с типовой классификацией основных фондов народного хозяйства делятся на 12 групп [c.155]

Классификация персонала предприятия. Формы и системы оплаты труда. Состав фонда заработной платы и выплат социального характера. Премиальные системы и источники премирования. [c.51]

Используемые в системе классификаторы, коды и шифры должны строится, исходя из единых методических принципов построения общесоюзных классификаторов, чтобы обеспечить гармонию нормативной информации от предприятия до Госплана СССР, и учитывать отраслевую специфику. Для уровня предприятий, вследствие более детальной классификации номенклатуры ресурсов, выпускаемой продукции и видов работ, основных фондов, могут быть созданы специальные системы кодов и шифров. Однако эти системы должны быть увязаны с отраслевыми классификаторами, кодами и шифрами. [c.80]

Аналитический учет фонда заработной платы (основной и дополнительной) организуют в полном соответствии с классификацией персонала предприятия, с его организационной структурой и составом фонда заработной платы. Он ведется по группам и категориям работников, по цехам, хозяйствам и отделам предприятия и по видам заработной платы. [c.158]

Классификация и структура основных фондов. Основные фонды предприятия распадаются на две группы - производственные и непроизводственные. Первые непосредственно связаны с процессами производства продукции. Вторые включают здания и сооружения жилищно-бытового хозяйства предприятия, сфер культуры, торговли, здравоохранения и т.п. (в той их части, которая находится в ведении самого горного предприятия). Большая часть подобных объектов находится в ведении муниципальных властей и вообще не входит в состав основных фондов горного предприятия. Объекты второй группы основных фондов не принимают непосредственного участия в производственном процессе. [c.153]

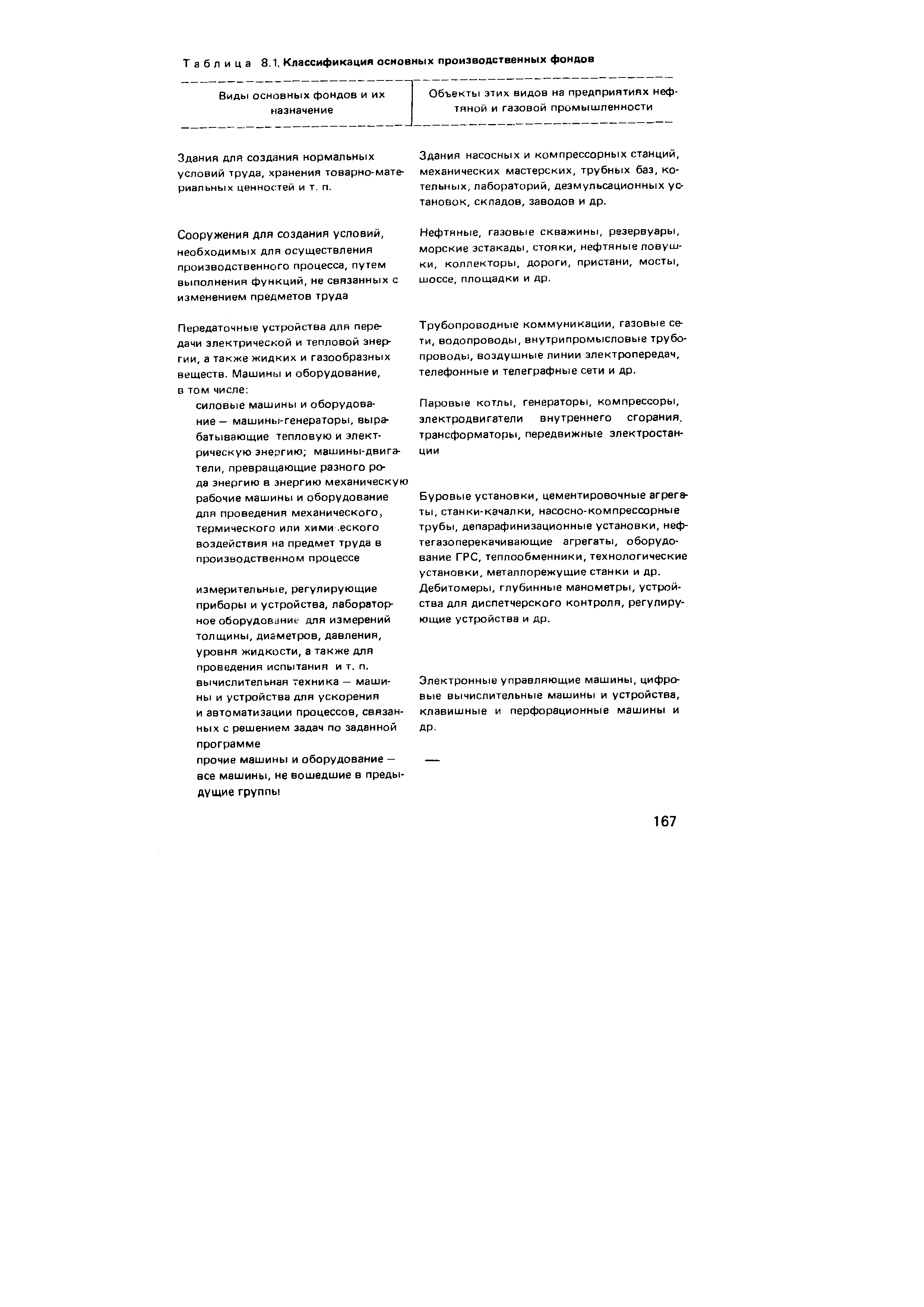

Основные производственные фонды по видам и назначению группируют в соответствии с Типовой классификацией основных фондов народного хозяйства СССР. Согласно классификации основные фонды всех предприятий и организаций в зависимости от назначения и использования в производственном процессе или хозяйственной деятельности подразделяются на следующие 12 групп здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты на улучшение i земель, прочие основные фонды. [c.166]

Основные производственные фонды нефтяной, газовой промышленности и системы транспорта и хранения нефти и газа, применительно к данной Типовой классификации, объединяют следующие средства труда (табл. 8.1). В связи со сложностью учета основных фондов Типовой классификацией установлено, что к основным фондам не относятся предметы, служащие менее 1 года, независимо от их стоимости предметы стоимости ниже 100 руб. за единицу независимо от их сроков службы (спецодежда, обувь, мелкий инвентарь и т. п.). Их относят к оборотным фондам [c.166]

| Таблица 8. I, Классификация основных производственных фондов |  |

В соответствии с Типовой классификацией основных фондов народного хозяйства, утвержденной ЦСУ СССР по согласованию с Госпланом СССР, Министерством финансов СССР, Госстроем СССР, Госбанком СССР и Стройбанком СССР от 30 апреля 1970 г., основные фонды делятся на 12 групп [c.172]

Себестоимость единицы продукции определяется на основе постатейной классификации затрат целевого назначения в калькуляции. Статьи, в отличие от элементов затрат, носят комплексный характер. Например, расходы по искусственному воздействию на пласт в нефтедобыче включают стоимость электроэнергии, заработную плату работников, затраты на текущий ремонт и амортизацию. нагнетательных скважин и производственного оборудования цеха и т. д. Энергетические затраты в нефтепереработке включают оплату труда работников электроснабжения, амортизацию основных фондов цеха, стоимость воды и топлива и пр. [c.343]

Классификация состава рабочих ППП в добыче нефти. Состав рабочих определяется характером организации труда и технической оснащенностью производства. Он существенно влияет на показатель производительности труда, себестоимость продукции и т. д. В связи с этим для анализа изменений в составе рабочих, для выявления резервов роста производительности труда по всем категориям рабочих, для правильного распределения фондов поощрения между отдельными категориями рабочих, определения уровня механизации труда отдельных работ и т. д. очень важно иметь четкую классификацию состава рабочих. [c.121]

Изучение следует начать с уяснения экономической сущности основных фондов, их роли в промышленном производстве, классификации и анализа структуры основных фондов химической промышленности и ее ведущих подотраслей. Важно понять сущность движения основных фондов ввод и выбытие, обновление, износ, амортизация и восстановление. [c.64]

Под капитальными вложениями понимают затраты на создание новых, реконструкцию, расширение и техническое перевооружение действующих основных фондов производственного и непроизводственного назначения. Классификация капитальных вложений по направлениям и их характеристика приведены ниже [c.130]

Классификация основных фондов и их структура, % [c.43]

Кроме того, перечень показателей может быть использован при формировании информационного фонда АСПР, классификации показателей, унификации плановой документации. [c.143]

В промышленности (в том числе и в нефтепереработке) действует следующая классификация основных производственных фондов [c.42]

В некоторых отраслях промышленности при анализе эффективности использования О. ф. иногда применяют несколько иную группировку, которая полнее отражает специфические особенности данной отрасли. В частности, в бурении обычно используется следующая классификация основных производственных фондов [c.149]

КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ [c.234]

Все основные фонды каждого цеха должны быть расчленены на качественно-однородные группы, характеризующиеся общими признаками, т. е. для каждого подразделения предприятия должна быть принята такая же классификация основных фондов, как для УБР в целом. [c.12]

Широкое использование патентной документации определяется следующими ее специфическими особенностями оперативностью (появление патентной документации в целом ряде случаев предшествует публикации других информационных материалов) достоверностью (содержащиеся в патентной документации данные подтверждены выводами государственной экспертизы) полнотой основных сведений о существе изобретения (конструктивном решении, способе, веществе) упорядоченностью (в большинстве стран применяется сквозная нумерация патентов, авторских свидетельств и систематизация их по индексам национальной или международной классификации изобретений). Патентная литература обладает наибольшим прогностическим потенциалом. Изобретения стали важным фундаментом долгосрочного планирования развития технических направлений, а патентные фонды — информационной базой прогнозирования. В условиях комплексного совершенствования производства необходимо знать не только о том, что родилось нового в науке и технике, но и держать в поле зрения все этапы цикла исследование — производство , т. е. от рождения идеи до ее конкретного воплощения в продукции. Это и определяет важнейшую роль выполнения патентных исследований. [c.57]

Каждый производственный объект, в свою очередь, подразделяется на множество групп основных фондов, перечень которых установлен в действующей классификации основных фондов промышленности СССР. [c.36]

Утвержденная ЦСУ СССР 30 апреля 1970 г. Типовая классификация основных фондов включает следующие виды основных фондов. [c.25]

Принятая МВФ система классификации статей платежного баланса используется странами—членами Фонда, включая Россию, как основа национальных методов классификации. При этом характер международных расчетов отдельных стран диктует и особенности составления ими платежных балансов. Платежные балансы развитых и развивающихся стран существенно различаются по [c.138]

При классификации земель берут в расчет их назначение и их категории. Так, выделяют сельскохозяйственные земли (пашня, сенокосы, пастбища, многолетние насаждения, целина), земли населенных пунктов (городов, рабочих, курортных и дачных поселков, сельских населенных пунктов), а также земли промышленности, транспорта, связи и др. секторов народного хозяйства, земли природоохранного, природно-заповедно-го, оздоровительного, рекреационного и историко-культурного назначения, земли лесного фонда, лесного хозяйства, лесной промышленности, земли водного фонда, земли запаса. [c.34]

Классификация расходов. Первоначально, при создании хозяйствующих субъектов, источником приобретения производственных фондов, нематериальных активов, необходимых для осуществления хозяйственной деятельности, является уставный капитал. В процессе хозяйственной деятельности организации (предприятия) несут денежные затраты, не однородные по своему экономическому содержанию и назначению. [c.288]

Реструктуризация фискальной задолженности — определение суммарной задолженности в бюджет, определение сроков ее погашения, контроль и соблюдение в этот период обязательных сроков уплаты текущих платежей в бюджеты и внебюджетные фонды. Роспись бюджета — основной оперативный план распределения доходов-расходов по подразделениям бюджетной классификации, в котором проставляются сроки поступления налогов и других платежей и расходование бюджетных средств в течение года. Рыночная стоимость — сумма, которую можно получить при продаже активов (собственности) на рынке. [c.503]

Руководствуясь основными целями управленческого учета, необходимо выделить из фонда оплаты труда заработную плату, включаемую в себестоимость продукции. В классификации затрат на рабочую силу, на наш взгляд, следует акцентировать внимание на следующих статьях [c.118]

Кроме затрат на заработную плату работодатель несет еще ряд затрат, связанных с рабочей силой по обучению, найму, отбору, обеспечению условий труда, возмещению ущерба, причиненного здоровью работающего, отпускам, взносам в Пенсионный фонд, Фонд занятости населения, Государственный фонд социального и обязательного медицинского страхования. Данная группа расходов также обобщается, по статьям классификации и распределяется либо вместе с накладными расходами, либо пропорционально базе расчета — фонду оплаты труда. [c.121]

Существенная часть ливийских валютных накоплений используется для оказания финансовой поддержки освободившимся го-,, сударствам. По данным Комитета помощи развитию ОЭСР, чистый приток ресурсов из Ливии в эти страны, включая взносы в международные и региональные организации, фонды и банки развития, за 1973—1978 гг. превысил 2,2 млрд. долл., или, по нашим расчетам, почти пятую часть свободного остатка иностранной валюты за те же шесть лет. Из указанной суммы на долю льготной помощи (по классификации ОЭСР) пришлось 42% (рассчитано по [249, с. 269 Прил., табл. 10]). Остальные средства были предоставлены на коммерческих условиях или инвестированы в совместные предприятия Ливии с развивающимися странами. [c.186]

По существующей классификации все внутрипромыс-ловые и внутризаводские трубопроводы относятся к передаточным устройствам. Этим и объясняется меньший удельный вес транспорта в структуре основных фондов нефтяной и пазовой промышленности по сравнению с промышленностью в целом. [c.139]

Для анализа освоения и использования основных производственно-промышленных фондов (ОППФ) существенное значение приобретает их классификация. Наряду с действующей классификацией ЦСУ, не всегда обеспечивающей возможность детального изучения ОППФ с точки зрения их роли в производстве, можно рекомендовать более подробную классификацию. [c.245]

Бахтизин Р.П., Родионова Л.Н., Кантор О.Г. Классификация методов формализации экономических задач с учетом риска и неопределенности. / Межвузовский сборник научных трудов Экономика переходного Периода опыт, проблемы, пути становления . -Уфа Изд-во Фонда содействия развитию научных исследований, 1998. -С.44-50. [c.53]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

По принятой в настоящее время классификации все основные фонды делятся на непроизводственные (непромышленные) и промышленно-производствснные. [c.171]

При рассмотрении проекта федерального закона о федерать-ном бюджете во втором чтении Государственная Дума утверждает расходы федерального бюджета по разделам функциональной классификации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, размер Федерального фонда финансовой поддержки субъектов Российской Федерации и распределение его средств по субъектам Российской Федерации, общий объем бюджета развития и бюджета текущих расходов. [c.165]