Баланс представляет собой сводную таблицу, в которой отражаются источники капитала (пассив) и средства его размещения (актив). Баланс активов и пассивов необходим для того, чтобы оценить, в какие виды активов направляются денежные средства и за счет каких видов пассивов предполагается финансировать создание этих активов. В активе баланса можно выделить наиболее активную часть средств — текущие активы (счет в банке, касса, дебиторская задолженность), запасы и фиксированные активы. В пассиве отражаются собственные и заемные средства предприятия, их структура и прогнозы их изменения средств на планируемый трехлетний период. [c.265]

Определите соотношение собственных и заемных средств предприятия, для этого рассчитайте коэффициент автономии и [c.509]

Особо необходимо отметить, что комплекс имеет мощный пакет графической поддержки. Это позволяет проводить экспресс-анализ финансового состояния объекта инвестирования и получить решение в графическом виде (например, определить стоимость имущества предприятия, структуру предприятия, стоимость его составляющих, а также выявить источники финансирования, кем оно приобретено), оценить собственные и заемные средства предприятия. При проведении анализа про- [c.317]

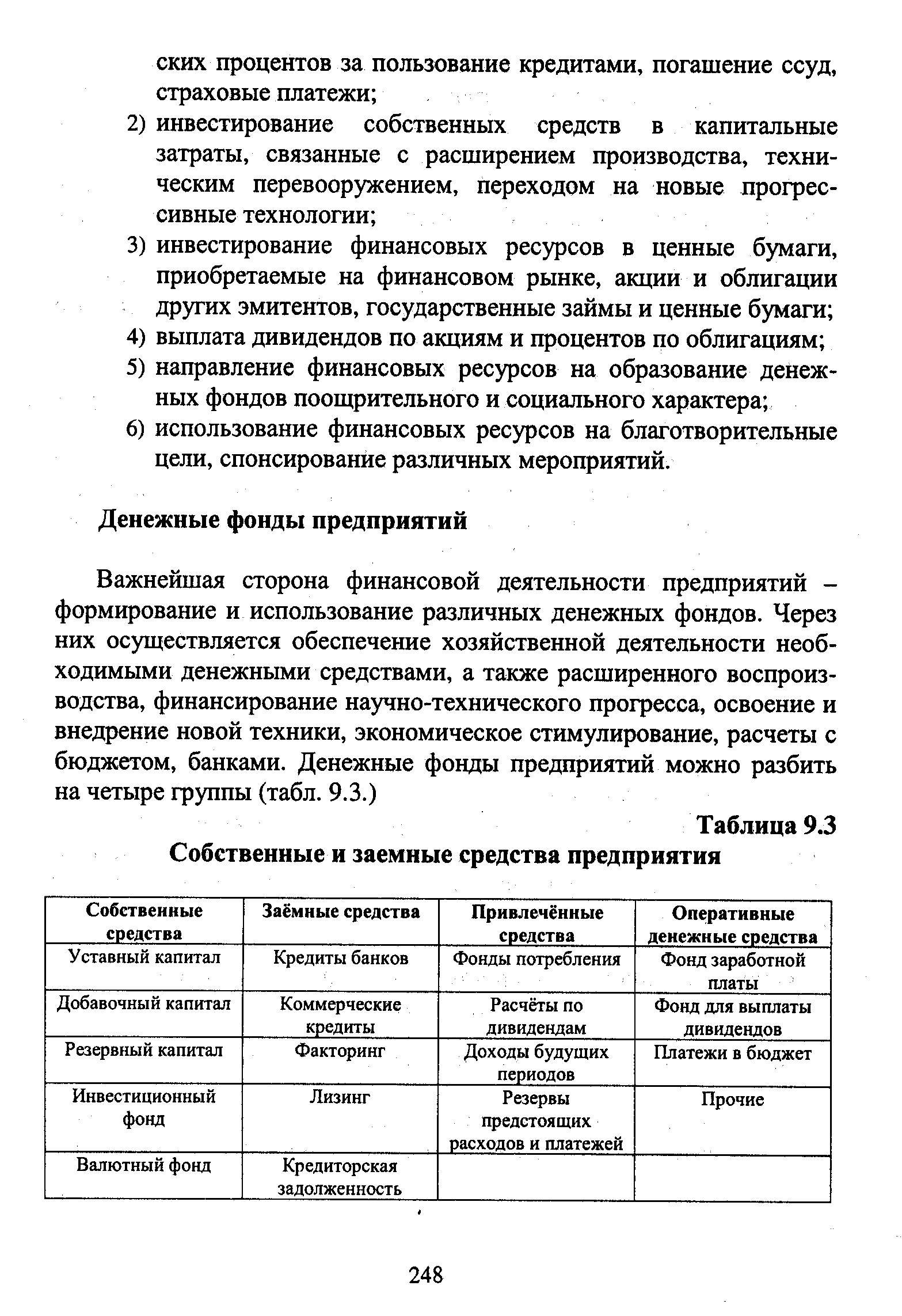

Собственные и заемные средства предприятия. [c.255]

Соотношение между собственными и заемными средствами предприятия определяет структуру используемого им капитала. Заемные средства и, в частности, кредит являются объективной необходимостью для предприятия. Без кредита в нормальных условиях ни одно предприятие работать не может, так.как в этом случае бессмысленно говорить об эффективности производства. Можно выделить три основные причины, когда предприятие пользуется кредитом , при недостаточности собственных средств [c.149]

Соотношение собственных и заемных средств предприятия в структуре пассивов баланса, значительное уменьшение удельного веса собственных средств на конец периода до 29,2% (предельно допустимый норматив — не менее 50%), необеспеченность долгосрочными кредитами, значительная доля краткосрочных пассивов (70,7%) свидетельствуют о рискованной деятельности руководства предприятия, что может привести к неплатежеспособности предприятия (такой риск может быть оправдан лишь ускорением оборачиваемости оборотных средств в отчетном периоде, о чем можно будет сказать после анализа коэффициентов рентабельности и деловой активности). [c.205]

Согласно данным табл. 7.6, общая потребность в капитальных вложениях по годам составляет 1200, 850 и 950 млн. руб. Исходя из оптимального соотношения собственных и заемных средств предприятию в виде долгосрочных кредитов следует привлечь по годам 504, 357 и 399 млн. руб. [(1200 х 0,42 и т.д.], собственных средств потребуется 696, 493 и 551 млн. руб., из них, за минусом амортизационных отчислений, потребуется привлечь чистую прибыль в сумме 546,0, 343,0 и 351,0 млн. руб. Таким образом, у предприятия образуется излишняя прибыль, которую оно может направить либо на [c.220]

К возвратным были отнесены вложения с высокой рентабельностью, причем учитывались соотношения собственных и заемных средств предприятия, перспективы его развития. В дальнейшей вопрос о возвратности или безвозвратности бюджетных ассигнований должен был решаться ежегодно при рассмотрении контрольных цифр развития народного хозяйства. [c.180]

В сегодняшних условиях можно выделить два основных направления государственного участия в инвестиционном процессе. Во-первых, государство реализует политику государственных капиталовложений — централизованных (за счет средств бюджетов, осуществляемых органами власти на всех уровнях) и нецентрализованных (осуществляемых за счет собственных и заемных средств предприятиями государственной формы собственности). Во-вторых, государство может регулировать инвестиционный процесс путем проведения гибкой налоговой и амортизационной политики, регулирования движения средств на кредитном рынке с помощью управления ставкой процента, продажи государственных ценных бумаг, предоставления целевых кредитов. На этих рычагах должно быть сконцентрировано основное внимание государственной инвестиционной политики. [c.87]

Кроме деления на актив и пассив, баланс имеет разделы, группы и статьи в соответствии с экономическим содержанием отдельных видов средств, их значимостью и ролью в воспроизводстве. Это разграничение обусловлено различием в источниках финансирования оно важно для контроля за направлением и использованием собственных и заемных средств предприятия. [c.678]

Пассив. Правая часть баланса, в которой указаны все источники собственных и заемных средств предприятия. [c.186]

| Таблица 9.3 Собственные и заемные средства предприятия |  |

Существует и ряд других показателей финансовой устойчивости, аналогичных рассмотренным, причем они могут иметь те же названия, поэтому очень важно выяснить, каким образом они рассчитаны. Порядок расчета также может моделироваться в зависимости от цели расчета. Например, исключение из расчета показателя обеспечений предстоящих расходов и платежей из состава заемного капитала обосновано тем, что для украинских предприятий эти обеспечения не являются суммой конкретного долга, который подлежит обязательной выплате конкретному юридическому или физическому лицу, то есть не является функционально собственно обязательством, однако включение данного показателя в расчет может быть осуществлено, исходя из требований П(С)БУ 11 Обязательства", поскольку этим стандартом обеспечения предстоящих расходов и платежей рассматриваются как обязательства. Общая сумма собственного капитала может использоваться для выяснения соотношения между собственными и заемными средствами предприятия, а чистый собственный оплаченный и имеющийся в наличии капитал предприятия, принадлежащий акционерам или вкладчикам, выясняет соотношение между вложенными в предприятие и привлеченными для осуществления его деятельности заемными средствами. [c.312]

Внутренние факторы развития бизнеса. Факторы внутренней среды. Внутренние факторы, движущие стоимость предприятия временный фактор, объемы реализации, себестоимость, соотношение постоянных и переменных затрат. Моржа валовой прибыли. Собственные оборотные средства. Основные средства. Соотношение собственных и заемных средств. Стоимость привлеченного капитала. Классификация стратегий. [c.316]

Одной из важнейших задач, поставленных перед народным хозяйством в двенадцатой пятилетке, является дальнейшее повышение эффективности использования материальных, трудовых и финансовых ресурсов. В этих вопросах важная роль отводится усилению финансово-кредитного воздействия на экономику каждого предприятия. В условиях самофинансирования возрастают права и возможности предприятий в распоряжении заработанными ими средствами для развития производства, материального поощрения коллектива и решения социальных вопросов. Не только простое, но и расширенное воспроизводство основных фондов должно осуществляться за счет собственных и заемных средств. [c.170]

Многообразие факторов, влияющих на финансовую устойчивость предприятия, обусловливает необходимость оценки предприятием интервала, в пределах которого соотношение собственных и заемных средств будет считаться нормальным. [c.84]

В рыночной экономике при формировании рационального содержания оборотных средств исходят из следующих положений необходимо найти такое оптимальное соотношение между собственными и заемными средствами, при котором стоимость акций предприятий будет максимальной. Уровень задолженности служит для инвестора индикатором благополучия для предприятия. [c.63]

Важной проблемой финансового менеджмента является формирование рациональной структуры источников средств предприятия, то есть поиск и поддержание оптимального соотношения между собственными и заемными средствами. Исходя из требуемых значений указанных выше коэффициентов была рассчитана рациональная структура баланса предприятия. Структура баланса компании отличается более высоким удельным весом собственного капитала и почти отсутствуют долгосрочные заемные средства. [c.23]

Индикатор финансово-экономического равновесия. Условием для возникновения финансово-экономической устойчивости предприятия является определение точки финансово-экономического равновесия, что позволяет за счет определенного соотношения собственных и заемных средств иметь источники для покрытия долгов и обязательств предприятия как в настоящем, так и в следующем отчетном периоде. [c.31]

Однако можно ли в этом смысле говорить, что предприятие финансово устойчиво Ведь погасить прежние долги можно и за счет новых долгов, например, кредитов, так и не найдя точки финансового равновесия между собственными и заемными средствами. При этом можно активно пользоваться эффектом финансового рычага, хотя предприятие будет оставаться даже неплатежеспособным, а структура баланса неудовлетворительной. [c.64]

Рациональное сочетание собственных и заемных средств определяет необходимый и достаточный финансовый рычаг, соблюдение которого удерживает директора предприятия от привлечения излишних заемных средств и регламентирует бережное отношение к собственным ресурсам. [c.140]

Коэффициенты соотношения собственных и заемных средств предприятия. Политика привлечения больших объемов заемного капита- [c.514]

Анализ финансового состояния предприятия. В финансовых показателях отражаются все стороны производственно-хозяйственной деятельности предприятия. Успешное выполнение плана по выпуску и реализации продукции, производительности труда, снижению себестоимости продукции, прибыли создает реальные условия и предпосылки для выполнения финансового плана и обеспечения устойчивости финансового положения анализируемого объекта. Важность изучения финансового состоя ния определяется неразрывностью связи производственно-хозяйственной и финансовой сторон деятельности предприятия, которая проявляется в последовательном переходе средств из одной формы в другую в процессе производства и реализации продукции. При анализе финансового состояния предприятии изучается обоснованность финансового плана, соответствие его конкретным условиям производства, т. е. напряженность и степень пыполнения, а также проверяется правильность использования собственных и заемных средств, своевременность выполнения обязательств предприятия по взносам и платежам, соблюдение финансовой дисциплины и режима экономии финансовых ресурсов. Кроме того, вскрываются резервы по дальнейше [c.29]

Оперативное управление, наоборот, имеет совсем другой временной разрез — сугки, и поэтому управленческие воздействия могут осуществляться ежедневно, а в течение одного рабочего дня — неоднократно. В этом случае используются другие выходные формы — формы внутренней отчетности, анализа и аудита, которые называются сводными рапортами. Основная их задача — обеспечение руководства предприятия оперативной информацией о движении материальных, финансовых и документарных потоков, собственных и заемных средств, расчеты с покупателями и поставщиками, оборачиваемости оборотных средств. Эти внутренние формы отчетности могут составляться не только за истекшие сутки, но и за любой отрезок времени (неделя, месяц, квартал, нарастающим итогом с начала отчетного периода или года), они содержат натуральные, стоимостные и финансовые показатели, а также дают исчерпывающую информацию о выполнении бюджетов закупок и продаж, работе структурных подразделений и отдельных видов деятельности. [c.171]

Смотреть страницы где упоминается термин Собственные и заемные средства предприятий

: [c.99] [c.401] [c.75] [c.45] [c.88] [c.313] [c.186] [c.125]Смотреть главы в:

Экономика предприятия изд 4 -> Собственные и заемные средства предприятий