Планирование расходов на нефтепродукты, расходуемые в предприятиях трубопроводного транспорта на собственные нужды, основывается на расчетах общей потребности в нефтепродуктах,. которая определяется различными методами в зависимости от вида нефтепродуктов, характера и назначения использования их. Для определения потребности в нефтепродуктах используют установленные нормы расхода их на производство определенного вида работ отдельными машинами и механизмами. [c.257]

Составление проекта плана издержек обращения в управлениях и на нефтебазах начинается с планирования расходов по отдельным статьям номенклатуры издержек обращения. Размер расходов по отдельным статьям определяется технико-экономическими расчетами исходя из норм, действующих тарифов, ставок и других расчетных показателей в соответствии с проектируемым объемом реализации нефтепродуктов, их ассортиментной структурой, численностью работающих, объемом и составом основных фондов и нормируемых оборотных средств и т. д. [c.265]

Планирование расходов по перевозкам нефтепродуктов (транспортных расходов). Доля расходов по перевозкам нефтепродуктов в общем объеме издержек обращения нефтеснабсбытовых организаций зависит от типа нефтебазы или особенностей работы территориального управления. На распределительных нефтебазах доля расходов по перевозкам товаров составляет в среднем 19,9%, а на перевалочных— 94,5% от общего размера издержек обращения. Соответственно в управлениях, не имеющих перевалочных нефтебаз или пунктов налива, доля расходов по перевозкам товаров составляет 43%, а в управлениях, в состав которых входят перевалочные нефтебазы и пункты налива,— 94% [27]. [c.271]

При планировании расходов по перевозкам товаров для распределительных нефтебаз раздельно определяют три указанных вида затрат, а затем их суммируют. [c.271]

Групповые нормы для конкретных уровней планирования расхода топлива определяют в зависимости от состава парка машин, организации и технологии производства работ, природно-климатических условий производства работ и других факторов. [c.62]

Планирование расходов и отчислений [c.43]

Сферы планирования. Планирование состава персонала. Планирование потребности в персонале. Планирование использования персонала. Планирование изменений персонала. Планирование расходов на персонал. [c.440]

ПЛАНИРОВАНИЕ РАСХОДОВ НА ПЕРСОНАЛ [c.250]

ПЛАНИРОВАНИЕ РАСХОДОВ НА ПЕРСОНАЛ — основа разработки производственных и соц. показателей организации. Доля расходов на персонал в себестоимости продукции и услуг имеет тенденцию к росту, что обусловлено отсутствием прямой зависимости между производительностью труда и затратами на персонал. Введение новых технологий предъявляет более высокие требования к квалификации персонала, который становится более дорогим. Изменение законов в области трудового права, появление новых тарифов, повышение цен на товары первой необходимости также увеличивают расходы на персонал. При П.р. на п. следует иметь в виду следующие статьи затрат основная и дополнительная заработная плата, отчисления на соц. страхование, расходы на командировки и служебные разъезды расходы на подготовку, переподготовку и повышение квалификации кадров расходы, связанные с доплатами на общественное питание, жилищно-бы-товым обслуживанием, культурой и физ. воспитанием, здравоохранением и отдыхом, обеспечением детскими учреждениями, приобретением спецодежды. Следует планировать расходы на охрану труда и окружающей среды, на создание более благоприятных условий труда (соблюдение требований психофизиологии и эргономики труда, технической эстетики), здорового психологического климата в организации, расходы на организацию рабочих мест. Если в организации большая текучесть кадров, то появляются дополнительные расходы, связанные с поисками новой рабочей силы, ее инструктажем и освоением работ. При высокой текучести кадров растет размер оплаты сверхурочных работ, растут брак и простои, повышается уровень заболеваемости, производственного травматизма, наступает ранняя инвалидность. Все это повышает расходы, связанные с персоналом, приводит к росту себестоимости продукции и услуг и снижению конкурентоспособности организации. По мере развития рыночных отношений появляется необходимость учитывать при планировании новые виды затрат, связанных с участием работников в прибылях и капитале организации. При этом расходы на заработную плату, т.н. "базовые расходы", составляют обычно менее половины общей величины издержек на рабочую силу. В зарубежной практике в годовых отчетах предприятий в обязательном порядке публикуются сведения [c.250]

Большой удельный вес энергетических затрат в себестоимости продукции предопределяет исключительную важность при планировании расхода топлива и всех видов энергии, учета влияния разработанных и внедренных организационно-технических мероприятий, обеспечивающих снижение расхода энергетических ресурсов. В качестве важнейших направлений экономии энергоресурсов на предприятиях нефтяной, газовой и нефтеперерабатывающей промышленности можно назвать следующие [c.289]

Высокие темпы развития и огромные объемы производства требуют систематического повышения уровня экономической работы во всех его звеньях, совершенствования методики планирования и разработки показателей, наиболее полно и всесторонне отвечающих интересам дальнейшего развития народного хозяйства, усиления роли балансового метода планирования. Особенно высокие требования предъявляются к качеству составления материальных и стоимостных балансов, а также к планированию расхода материальных ресурсов. Балансовый метод планирования обеспечивает пропорциональность в развитии экономики и своевременное выявление и устранение узких мест в развитии народного хозяйств-а. [c.155]

Производственные нормы расхода строительных материалов, конструкций, деталей и полуфабрикатов разрабатываются на единицы продукции строительно-монтажных процессов и используются для расчета, контроля и планирования расхода материальных ресурсов в строительстве. Производственная норма расхода строительных материалов учитывает чистую норму расхода, трудноустранимые отходы и трудноустранимые потери. [c.54]

Целесообразное планирование материально-технического обеспечения — один из главных факторов экономии ресурсов в строительстве. При составлении заявочных документов на поставку сырьевых, топливно-энергетических и других ресурсов следует учитывать возможности сокращения их потребления за счет организационно-хозяйственных мероприятий и рациональной организации труда. Организующая роль в экономии и рациональном использовании материальных ресурсов принадлежит Госснабу СССР, права которого, так же как и его территориальных органов, по регулированию и контролю поставок допускают принятие мер к вовлечению в оборот неиспользуемых материальных ресурсов. Планирование расхода материалов начинается с определения возможности по согласованию с проектными организациями замены лимитированных ресурсов на избыточные. Большое значение имеет снижение объемов незавершенного производства и запасов. Например, в незавершенном строительном производстве находится ежегодно 500— 600 тыс. т металлопроката, 1,5—2 млн. т цемента и большое количество других строительных материалов. [c.320]

Метод бюджетирования "с нуля" трудно переоценить не только с точки зрения преодоления "бюджетного зазора", но и как способ стимулирования поиска альтернативных путей достижения поставленных целей. Он также позволяет наглядно продемонстрировать связь между способом распределения бюджетных ресурсов и достижением целей организации. Кроме того, бюджетирование "с нуля" используется для планирования расходов в принципиально новых сферах деятельности, а также в тех случаях, когда требуется использование особых оценок, например NPV. Бюджетирование "с нуля" представляет собой весьма ценный инструмент планирования и тогда, когда организации приходится действовать в резко меняющемся окружении. [c.598]

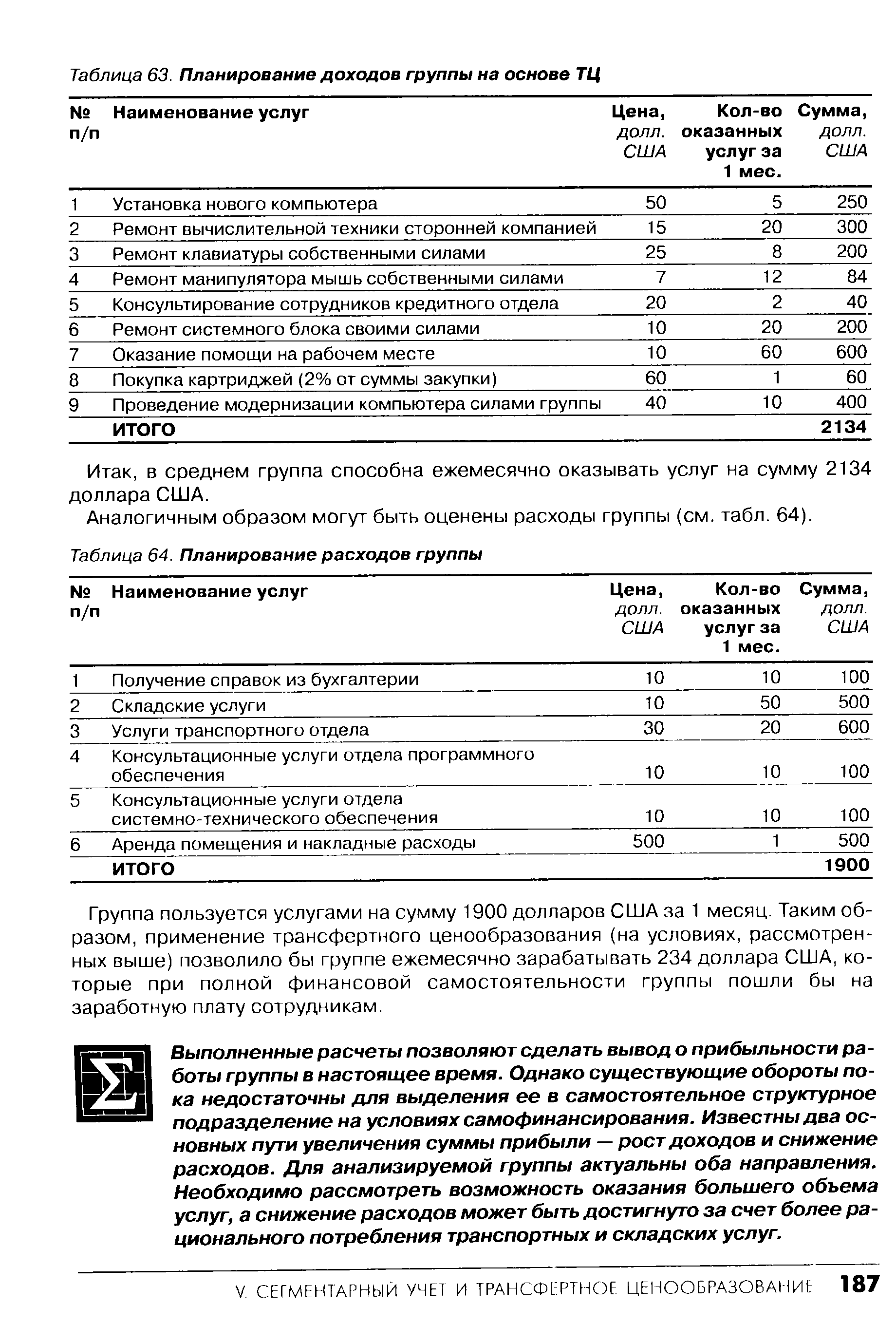

| Таблица 64. Планирование расходов группы |  |

Бюджет домашнего хозяйства выполняет важную роль в процессе воспроизводства рабочей силы, семьи как исходной ячейки общества. Уровень реальных доходов большинства российских домашних хозяйств находится на очень низком уровне. В результате снижается продолжительность жизни, сокращается численность населения, падает уровень духовного развития членов общества. Планирование расходов и контроль за исполнением расходной части домашнего бюджета, рациональное управление его отдельными статьями способно в известной степени смягчить эти негативные тенденции. [c.510]

Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производствами в цехах организации. Состав и размер общепроизводственных расходов определяется сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Составление смет производится по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей - постоянный контроль за соблюдением смет. [c.314]

Инфляция для развития экономики нежелательна. Прежде всего это сказывается на неодинаковой нагрузке, которую несут различные слои общества и участники общественного производства. Например, должники имеют выгоду, а кредиторы, вкладчики терпят убытки. Финансовое планирование расходов усложняется неопределенностью будущих цен, а замена оборудования — возрастающими издержками. [c.527]

Экономичность планирования - расходы на планирование должны находиться в соразмерном отношении с получаемым от планирования выигрышем. [c.69]

Рассмотрим три популярных метода планирования расходов на рекламу [c.186]

Внутренние факторы влияния на затраты на персонал предприятия также должны быть включены в прогнозы. К их числу относятся, прежде всего, результаты планирования численности и структуры персонала. Планирование расходов на персонал является, таким образом, вторым этапом после планирования численности и структуры персонала, которое, в основном, устанавливает численность сотрудников и их квалификацию планирование расходов на персонал состыковывает эти плановые задания со стратегиями в области расходов на персонал. [c.67]

Планирование расходов бюджета на социальные цели [c.261]

Остановимся подробнее на социальных и финансовых показателях. Вначале условимся, что при рассмотрении материала речь пойдет о планировании расходов на содержание учреждений и проведение мероприятий в области образования, культуры, здравоохранения и социального обслуживания населения, поскольку эти отрасли объединяет единая методология формирования затрат как на уровне соответствующего бюджета, так и на уровне учреждения (мероприятия). Необходимо также иметь в виду, что практика формирования бюджетов и смет расходов учреждений социальной сферы, основанная на достигнутом уровне и возможностях бюджета, значительно отличается от требований действующего законодательства. Начнем с отраслевых законоположений, закрепляющих достаточно широкие обязательства со стороны государства, обеспечивающие возможность стабильного развития социальной сферы. [c.261]

Прежде чем приступить к рассмотрению вопросов сметного планирования расходов на содержание учреждений в настоящее время, обратимся к действовавшему ранее порядку финансового обеспечения их деятельности. В 70—80-х годах XX века бюджетные средства выделялись также на основе смет, составляемых с учетом денежных и натуральных норм расходов по видам затрат. Сметный порядок способствовал устойчивости функционирования учреждений, но не стимулировал рациональное использование ресурсов. При жесткой регламентации финансово-хозяйственной деятельности учреждения не были заинтересованы в отказе от финансирования неэффективных мероприятий руководители премировались за выполнение планов , а не за экономию средств или изыскание дополнительных финансовых источников. Последующие этапы экономической политики в конце 1980-х годов предусматривали создание механизмов экономического стимулирования эффективного использования средств через поощрительные фонды и систему надбавок к ставкам заработной платы. Расширились финансово-хозяйственные права руководителей учреждений, активизировалось [c.267]

Методика исчисления затрат по другим статьям расходов для всех типов учреждений практически одинакова. Значительное место в расходах на содержание учреждений занимают коммунальные платежи отопление, освещение, водоснабжение и т.д. Расчетный объем средств зависит от кубатуры и площади помещений, от условий обеспечения тепловыми и энергетическими ресурсами. В городских учреждениях, как правило, коммунальное обслуживание учреждений осуществляется по договорам со специализированными организациями. По учреждениям, расположенным в сельской местности, имеющим собственное печное или паровое отопление, расчет более сложен. Расходы исчисляются по нормам расхода топлива, учитываются действующие цены на него, продолжительность отопительного сезона. Как правило, расчетный объем средств по прочим и коммунальным расходам определяется исходя из фактического расхода за ряд предшествующих лет или на основе лимита потребления ресурсов в натуральном выражении (кубометр воды, Г/кал). В последние годы из-за недофинансирования коммунальных расходов у учреждений возникает кредиторская задолженность поставщикам услуг. Эти суммы также следует учитывать при планировании расходов на очередной финансовый год. [c.269]

Нельзя не считаться и со второй группой факторов, зависящих от деятельности человека. Речь идет об экономии горючесмазочных материалов. В этой области деятельности отдельных людей и целых коллективов имеются неограниченные возможности. Несмотря на то, что при планировании расхода и распределения нефтепродуктов потребителям устанавливаются определенные задания по снижению норм их расхода, возможности для перевыполнения этого задания в большинстве случаев имеются. [c.153]

Классификация материальных ценностей в нефтеснабсбытовых организациях строится с учетом их роли в производимых работах и оказываемых услугах, а также в зависимости от экономических признаков и технических характеристик этих ценностей. По экономическим признакам материальных ценностей строится система счетов в бухгалтерском учете. Для планирования расхода, учета и контроля за состоянием и использованием материальных ценностей возникает необходимость детализировать информацию [c.104]

Планирование расходов нефтебаз, [c.62]

Планирование расходов по статье Расходы на содержание и эксплуатацию складских зданий и сооружений осуществляется на основе договоров аренды, данных о первоначальной [c.63]

Планирование расходов территориальных управлений системы нефтеснабжения [c.70]

Планирование расходов по перевозкам товаров начинается с расчета затрат по перевозкам нефтепродуктов на свои филиалы и АЗС, который производится методом прямого счета на основе проекта плана товарооборота, данных о расстоянии [c.71]

В целях более правильного планирования расхода все основные и вспомогательные материалы разделяются на следующие основные группы [c.9]

Все эти расходы отражаются в специальной смете Министерства обороны РФ, которая затем включается в состав федерального бюджета. Особенность планирования расходов — в первую очередь определяется общим объемом расходов в целом по Министерству обороны, а затем уже составляются сметы военных округов и воинских частей. Такой порядок связан с тем, что большая часть военных расходов финансируется Министерством обороны централизованно (оплата вооружения, военной техники, горючего, продовольствия и т.п.). [c.228]

В проекте ЦК КПСС ХХУ1 съезду "Основные направления экономического и социального развития СССР на 1981 — 1985 гг. и на период до 1990 года" очень большое внимание уделено вопросу рационального использования -и экономного расходования материально—технических ресурсов как одному из важнейших путей повышения эффективности народного хозяйства страны. Известно, что одним из путей экономного расходования ресурсов является четкий учет и рациональное планирование расхода, а это невозможно сделать без норм расхода. Поэтому нормированию расхода материалов уделялось большое внимание в решениях последних съездов КПСС и Госпланом СССР проводится большая работа по созданию единой для всего народного хозяйства страны комплексной системы разработки норм и нормативов. [c.75]

Для учета финансовых результатов работы Представительства в общих результатах работы Центра, своевременного списания фактических затрат на себестоимость и планирования расходов на следующий период главный 6yxi an тер Представительства предоставляет экономисту Центра следующие внутренние отчеты [c.122]

Л. Потехин, И. Розенфельд, Н. Итин, Н. Сокольский. Планирование расходов на содержание учреждений просвещения и здравоохранение (1955) Л.Я. Гервиц, НА Масталыгина. Финансовое планирование и анализ бюджетных учреждений (1974) [c.183]

Формализация процедур анализа и планирования расходов основана на их подразделении на переменные и постоянные. Первые изменяются пропорционально объему производства, вторые остаются стабильными при изменении этого объема. На самом деле, поведение отдельных видов расходов при изменении объема произведенной продукции может быть достатэчно различающимся. Поэтому не без основания считается, что группировка расходов на переменные и постоянные является условной и иногда предлагается делить расходы на постоянные, полупеременные и переменные (рис. 10.3). [c.418]

Причем, наличие некоторых экономических рычагов, тесно связанных со стимулированием, обусловлено принятой системой финансирования предпроизводственного этапа СОНТ. При использовании заемных средств таким рычагом является процентная ставка и принятый метод отнесения средств по уплате процентов на результаты хозяйственной деятельности предприятий и поощрительные фонды. Но, как уже отмечалось, эффективность воздействия процентной ставки на результаты проведения кредитуемых работ сегодня еще весьма незначительна. Основными причинами такого положения являются следующие неточность планирования расходов на уплату процентов банку, приводящая в результате к большим расхождениям между запланированными и фактическими суммами уплаты за кредит. Предприятия-разработчики новой техники предусматривают в своих финансовых планах часть прибыли на уплату процентов за плановые ссуды, причем эта прибыль позволяет часто покрывать перерасход средств по уплате при нарушении плановых сроков работ по СОНТ. Если устранение первой причины связано в основном с перестройкой банковской системы взаимоотношений с ссудополучателями и совершенствованием расчетных операций, то вторая причина вызывается механизмом распределения прибыли предприятиями при формировании фондов стимулирования. Не [c.208]

Специфика системы взглядов описываемой теории, естественно, распространяется и на назначение государственных расходов и бюджетную политику в целом. Целесообразность государствённйх расходов должна достигаться только в рамках программного подхода к их формированию и осуществлению. Общественные расходы, по мнению авторов, можно представить в качестве отрицательных налогов, соответственно распространив на них с некоторыми оговор-ками многие из положений новой налоговой теории. Чтобы добиться наиболее рационального использования общественных средств, требуется как можно Точнее определить их отдачу, сопоставить ее С затратами, сравнить различные варианты программ с точки зрения издержек и выгод. Не имея возможности в рамках данного параграфа подробнее остановиться на особенностях нового ракурса теории государственных расходов, хочется обратить внимание на их отног шение к методу планирования расходов от достигнутого уровня , столь любимого государственными деятелями и в СССР, и в РФ. Последнее считается более или менее приемлемым только в случае, когда общество в высокой степени удовлетворено состоянием обще74 ственного сектора и при этом само не находится в процессе глубоких перемен. Но, чем глубже-и интенсивнее сдвиги в объективных уедо-76 [c.45]

Каковы особеш юсти постатейного планирования расходов бюджетных уч- [c.270]

Другие нормативы установлены как отраслевые, например, нормы затрат материалов на хозяйственное содержание зданий нормы расходов на освещение, отопление, водоснабжение и т. д. Поэтому при анализе необходимо определить соответствие принятых для планирования нормативов тем, которые установлены по данному виду расходов, проверить обоснованность объема работ, взятого за основу при планировании расходов по статьям цеховых расходов и расходов на содержание и эксплуатацию оборудования. Сопоставив показатели, установленные по смете и определившиеся по расчету, можно сде--лать вывод о степени обоснованности плановых затрат по каждой статье сметы, [c.131]