Транспортная реклама — канал распространения рекламных обращений в виде . [c.609]

Виды транспортной рекламы [c.542]

Помимо этого компания ведет активную рекламу своей марки в СМИ на телевидении, в прессе, использует транспортную рекламу. [c.72]

Транспортная реклама подходит для магазинов и фирм, предлагающих различные услуги населению, а также для организаторов массовых мероприятий, целевой рынок которых сосредоточен в данном населенном пункте. Обратите внимание, что реклама, размещенная снаружи транспортных средств, обращена к иной группе населения, чем реклама внутри их. [c.328]

Расходы, связанные не с производством продукции, а с ее реализацией расходы на тару, упаковку, затаривание транспорт, погрузку-выгрузку на станциях (в портах) услуги транспортно-экспедиционных фирм комиссионные сборы скидки с цены за организуемый оборот, причитающиеся с поставщика прочие расходы по сбыту (реклама и т.п.). [c.294]

SPR — расходы на комиссионные, рекламу и прочие расходы на стимулирование сбыта, деленные на объем продаж. Не включаются транспортные и складские расходы [c.151]

Успех корпоративных сетей основан на их способности добиваться ценовых преимуществ над независимыми торговцами благодаря увеличению объема продаж и снижению размеров наценок. Сети обеспечивают свою рентабельность несколькими способами. Во-первых, их размеры позволяют им закупать большие партии товаров, получая максимальные скидки за количество, и одновременно экономить на транспортных расходах. Во-вторых, они способны создавать действенные организационные структуры, нанимая хороших управляющих и разрабатывая специальные методики в области прогнозирования сбыта, управления товарно-материальными запасами, ценообразования и стимулирования. В-третьих, сети способны объединять функции оптовой и розничной торговли, тогда как независимым розничным торговцам приходится сотрудничать со множеством оптовиков. В-четвертых, сети экономят на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на нее на большие количества товаров. И в-пятых, сети дают своим магазинам определенную свободу, чтобы те могли учесть местные потребительские предпочтения и успешно вести конкурентную борьбу на местных рынках. [c.457]

Рекламные доллары поступают в самые разные средства распространения информации журналы и газеты, радио и телевидение, наружные экспозиции (щиты, плакаты, вывески, надписи в небе), директ мейл , сувениры (спичечные коробки, записные книжки, календари), транспортные планшеты (в поездах, автобусах), каталоги, справочники, циркуляры. У рекламы множество применений. Ею пользуются для формирования долговременного образа организации (престижная реклама), для долговременного выделения [c.512]

Наука управления зародилась в Англии во время второй мировой войны, когда группа ученых получила задание на решение сложных военных проблем, таких, как оптимальное размещение сооружений гражданской обороны и огневых позиций, оптимизация глубины подрыва противолодочных бомб и конвоя транспортных караванов. В 50-60-е гг. методология была обновлена, преобразована в целый ряд специфических методов и стала все более широко применяться для решения проблем в промышленности и принятия решений в разных ситуациях. Сегодня модели и методы науки управления используются для решения таких задач, как регулирование транспортных потоков в городах и оптимизация графика движения в аэропортах, составление графиков работы классов и аудиторий в университетах, управление запасами в супермаркетах и универмагах, разработка новых видов продукции, распределение расходов на рекламу различных видов продукции, планирование материального обеспечения, распределение оборудования и трудовых ресурсов для производства разных изделий на заводе, составление графика игр в высшей бейсбольной лиге на сезон. [c.220]

В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов. Увеличивается сумма амортизационных отчислений основных фондов, в том числе из-за их переоценок и введения индексации. Большую роль играет повышение удельного веса заработной платы в структуре затрат в условиях либерализации цен и социальной напряженности. Одновременно повышаются отчисления на социальное и медицинское страхование, пенсионное обеспечение, в фонд занятости населения, различные компенсационные выплаты. Все это впоследствии обусловливает очередной виток инфляции. [c.115]

В этих условиях необходимо существенное расширение спектра услуг, предоставляемых фирмой клиенту банковские расчеты, транспортные услуги, услуги нотариуса, возможность проведения ремонтных работ, предоставление рассрочки по платежам и пр., повышенное внимание к рекламе, возможно, снижение комиссионных. [c.45]

Бюджет периодических расходов включает смету коммерческих и управленческих расходов. В состав коммерческих расходов включаются зарплата работников службы сбыта, расходы по рекламе, транспортные расходы, оплата телефонной связи (в части связанной со сбытом продукции), прочие расходы по реализации продукции. Управленческие расходы состоят из зарплаты административного персонала, зарплаты прочих служащих, оплаты энергии и освещения, амортизации офисного оборудования, расходов по телефонной связи, страхованию, затрат на канцтовары и т.д. [c.115]

В нем детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. Некоторые расходы, такие, как комиссионные и транспортные затраты, могут быть переменными, другие, например расходы на рекламу и заработная плата старших контролеров, являются постоянными. [c.90]

Наряду с необходимостью расчета суммы торговых наценок на остаток нереализованных товаров имеет значение стоимостная оценка издержек обращения, относящихся к остатку товаров на конец месяца. Из них выделяются, как правило, наиболее существенные, например, транспортные расходы, оплата труда, проценты за кредит, расходы на рекламу. Издержки обращения на остаток товаров рассчитываются также по среднему проценту. Определяется отношение суммы издержек обращения на остаток товаров на начало и конец месяца к сумме реализованных товаров и остатка товаров на конец месяца. Стоимостная оценка остатка товаров увеличивается на оценочную величину этих издержек обращения. [c.230]

В последние годы наблюдается тенденция роста затрат, а также расширение их состава. К увеличению себестоимости товаров приводит удорожание сырья, материалов, комплектующих изделий, топлива, электроэнергии, повышение тарифов на транспортные перевозки, расходов на рекламу, представительских расходов, а также увеличение суммы амортизационных отчислений на полное восстановление основных средств из-за их переоценки и введения коэффициентов индексации. Большую роль играет и повышение удельного веса заработной платы в структуре затрат. Все это является следствием не только либерализации цен, но и усиления социальной напряженности, нарушения налично-денежного обращения, инфляции. [c.230]

При большом числе субъектов рыночных отношений спрос на товар становится результатом взаимодействия всех вышеперечисленных факторов. Помимо них можно назвать половозрастной состав покупателей, географию рынка, сезонность продаж, качество товара, его упаковку, деятельность продавцов и посредников по реализации товара, качество товаров-субститутов, рекламу данного товара и товаров-субститутов, деятельность продавцов и посредников по реализации других товаров, величину прямых и косвенных налогов, ситуацию на рынке рабочей силы, международные кризисы, войны, политические и социальные конфликты, ситуацию на рынке сырья и энергоносителей, тарифы на транспортные перевозки, валютные курсы, участие в международных торговых соглашениях, совершенство экономического законодательства, стабильность экономической ситуации в стране и др. [c.36]

Предположим, что необходимо проанализировать, в какой степени структурные сдвиги в товарообороте могут повлиять на изменение уровня издержек обращения. Напомним, что издержки обращения представляют собой выраженные в стоимостной оценке расходы торгового предприятия, связанные с осуществлением им своей деятельности. Номенклатура издержек обращения включает расходы на аренду и содержание зданий, расходы на оплату труда, транспортные расходы, амортизацию, расходы на рекламу и др. Принято измерять издержки обращения в сумме (стоимостная оценка) и в процентах к товарообороту (в последнем случае соответствующий показатель называется уровнем издержек обращения). Контроль за уровнем издержек обращения в целом по предприятию и по центрам ответственности является одним из центральных элементов как системы управленческого учета, так и финансового менеджмента. [c.101]

Влияние прочих факторов составляет сумму относительной экономии или перерасхода издержек. Из данных табл. 12.15 следует, что относительной перерасход издержек допущен по статьям транспортные расходы , расходы на рекламу , прочие расходы . Перерасход свидетельствует, что рост издержек по этим статьям обусловлен не только увеличением товарооборота, но и влиянием других факторов. Рост транспортных расходов может быть следствием влияния факторов, не зависящих от деятельности предприятия, например, увеличением транспортных тарифов. Перерасход, допущенный по статье расходы на рекламу , свидетельствует о низкой эффективности программы рекламных коммуникаций. [c.347]

При использовании первого метода расходы объединяются в отчете о прибылях и убытках в соответствии с их характером (например, амортизация, закупки материалов, транспортные расходы, заработная плата, затраты на рекламу). Этот метод применим для небольших компаний, где не требуется распределения операционных расходов в соответствии с функциональной классификацией. [c.399]

Услуги - это деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. В связи с этим объектом обложения НДС является выручка от оказания любых платных услуг, кроме сдачи земли в аренду (транспортные услуги, погрузка и хранение товаров, посреднические услуги, а также услуги, связанные с поставкой товаров, услуги связи, бытовые, жилищно-коммунальные услуги, физкультура и спорт, реклама, услуги по сдаче в аренду имущества и недвижимости, в том числе по лизингу, инновационные услуги и т. д.). [c.163]

Остановимся подробнее на затратах на производство продукции. Совокупность производственных затрат показывает, во что обходится предприятию выпуск продукции, т. е. ее производственную себестоимость. Однако кроме расходов по производству предприятие, как правило, несет затраты, связанные с реализацией товаров, продукции, работ, услуг и называемые внепроизводственными или коммерческими (стоимость тары и упаковки, транспортные расходы, затраты на рекламу, комиссионные и т. д.). Производственная себестоимость, увеличенная на эти расходы, представляет собой полную себестоимость продукции (работ, услуг). [c.69]

Разбивка статей прибылей и убытков на подклассы может осуществляться одним из двух методов методом характера затрат или методом функции затрат. При методе характера затрат расходы объединяются в отчете о прибылях и убытках в соответствии с их характером (например, амортизация, закупка материалов, транспортные расходы, заработная плата и жалованье, затраты на рекламу) и не перераспределяются между различными функциональными направлениями внутри компании. Метод функции затрат или себестоимости продаж классифицирует расходы в соответствии с их функцией как часть себестоимости продаж, распределения или административной деятельности. Выбор метода разбивки статей прибылей и убытков зависит как от исторических, так и от отраслевых факторов и характера организации. Выбранный метод классификации расходов определяет форму отчета о прибылях и убытках. [c.255]

Текущие транспортно-производ-ственные расходы 4540 Ремонт транспортных средств 4550 Плата за аренду гаражей 4570 Расходы на аренду транспорта 4580 Прочие транспортные расходы 4600 Расходы на рекламу и командировки [c.225]

Подоходный налог с физических лиц 4. Транспортный налог 3. Налог на рекламу [c.264]

Транспортный отдел Отдел маркетинга и рекламы 273.85 273.85 -273.85 273.85 [c.340]

Отклонения показателей объемов (снижение выручки при увеличении физического объема продаж) продукта А приводят к соответствующему изменению величины прямых коммерческих расходов. Напомним, что прямые коммерческие расходы предприятия (в том числе и по продукту А) складываются из четырех статей — транспортных расходов по доставке грузов покупателям (ГСМ, оплата труда водителей, запасные части), расходов на оплату труда складских рабочих, расходов по вспомогательным материалам, рекламных расходов. При этом генераторами затрат (базами распределения) для расходов на оплату труда складских рабочих и по вспомогательным материалам является объем реализации в плановых ценах (эквивалент физического объема реализации), для транспортных расходов — натуральный показатель километража рейсов (как правило, находящийся в пропорциональной зависимости от физического объема продаж), для рекламных расходов — выручка (стоимостной объем реализации). Соответственно, снижение выручки при увеличении физического объема продаж должно было при стабильной эффективности ПКР (удельных расходов на единицу генератора затрат) привести к эффекту снижения расходов на рекламу при увеличении прямых коммерческих расходов по другим статьям. [c.430]

И. о. обычно подсчитываются производителями и потребителями товаров раздельно. В расходы производителей обычно входят затраты на содержание сбытового подразделения на исследование рынков на рекламу транспортно-экспедиторские расходы расходы на связь стоимость банковских кредитов и расходы по банковским операциям выплата вознаграждений посредникам расходы на предпродажный сервис и техническое обслуживание представительские расходы и т. д. [c.90]

В структуре цены в современных условиях появляются такие новые элементы, как начисление на стоимость амортизации избыточных производственных мощностей, усредненные транспортные расходы, расходы по техническому обслуживанию, отчисления на научно-исследовательские работы и освоение новой продукции, на изучение рынка. В то же время произошло заметное повышение доли административных расходов и расходов на рекламу и организацию сбытовой сети. [c.296]

Рынок рекламы на транспорте во Франкфурте-на-Майне (как и во всей Германии), можно сказать, монополизирован. По словам начальника отдела рекламы на транспорте государственной фирмы Немецкая Городская реклама господина Райнерца, более половины транспортной рекламы проходит через его фирму. При таком положении цены на рекламу исключительно высоки, что позволяет обращаться к этому виду рекламы далеко не всем заказчикам. Хотя резерв неоформленных машин достаточно велик (около 40%), государственная фирма саморекламой практически не занимается, а заказчики напрямую в парки не обращаются в силу заведенного порядка и чисто немецкой организованности. [c.257]

Напоминающая реклама может работать различными способами. Во-первых, она может улучшать понимание особенностей марки, увеличивая вероятность включения ее в список необходимых покупок или стимулируя покупку под воздействием мгновенного импульса покупателя. План рекламы в средствах массовой информации, цель которого — улучшение или сохранение уровня понимания особенностей марки путем напоминания, может предусматривать использование частых коротких объявлений (15-секундных коммерческих радио- или телепередач), либо наружных досок объявлений или транспортной рекламы. Во-вторых, напоминающая реклама может усиливать ключевые элементы общенациональной рекламной кампании в местах продажи. Как показали исследования Кевина Келлера (Kevin Keller), если информация, используемая в рекламе Р-О-Р и в прочитанном ранее объявлении, совпадает, потребитель, вероятно, вспомнит информацию из объявления и это создаст благоприятное мнение о рекламируемой марке [22]. [c.102]

Транспортная реклама делится на три вида внутрисалонную — рекламные планшеты в общественном транспорте громкоговорящая аппаратура, информирующая пассажиров об остановках и одновременно передающая рекламу динамические табло, на которых дублируются сообщения, передаваемые через громкоговорящую установку изображения на стеклах, обращенные вовнутрь (как правило, в метро) и наружу (чаще на наземном транспорте) наружную рекламу на поверхности транспортного средства, в частности изображения, нанесенные на поверхность транспортного средства, размещенные на нем плакаты станционную рекламу, включающую рекламные планшеты, громкоговорящие установки, динамические табло. [c.228]

Это своеобразный "язык", с помощью которого фирма (предприятие) обозначает свои товары, а также все, что так или иначе имеет отношение к ним. Задача С.ф. заключается в том, чтобы самые широкие массы людей (а не только потенциальные покупатели) издали, на большом расстоянии узнавали машины, оборудование, приборы, транспортные средства предприятия, а также принадлежащие фирме здания, заводы и т.д., четко отличая их от аналогичных объектов фирм-конкурентов. В систему С. ф. входят следующие элементы 1. Товарный знак (см. "Знак, товарный" [3 53]). 2. Фирменный блок - объединенные в жесткую композицию знак и логотип (оригинальное начертание полного или сокращенного наименования фирмы) плюс поясняющие надписи (страна происхождения товара, почтовый адрес, телефон и телекс фирмы) и нередко "фирменный лозунг" — техническое и коммерческое кредо фирмы, например, "Moulinex—нужно жить играючи". 3. Фирменный цвет (цвета), используемый(ые) по определенным правилам. 4. Фирменный комплект шрифтов, применяемый в объявлениях, печатной рекламе и всевозможных надписях на упаковке, ярлыках и т.д. 5. Фирменные полиграфические константы - постоянный формат, способ верстки текста и иллюстраций, стиль иллюстраций. [c.369]

Достоинства квазиинтеграции для компании-произво-цены поддерживаются на нужном уровне, а про-товаров на рынок достигается с меньшими из-.держками обращения устраняется перерасход на транспортных издержках и рекламе обеспечивается быстрое и эффективное распространение информации о новых обеспечивается качественное [c.251]

Баланс услуг включает платежи и поступления по транспортным перевозкам, страхованию, электронной, телекосмической, телеграфной, телефонной, почтовой и другим видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертным услугам, содержанию дипломатических, торговых и иных представительств за границей, передаче информации, культурным и научным обменам, различным комиссионным сборам, рекламе, ярмаркам и т.д. Услуги представляют собой динамично развивающийся сектор мировых экономических связей, его роль и влияние на объем и структуру платежей и поступлений постоянно возрастают. Традиционные услуги (транспорт, страхование) переживают процесс крупной перестройки в связи с ростом объема и многообразия торговых поставок, повышением в них удельного веса полуфабрикатов, узлов и деталей благодаря развитию международной кооперации и специализации. С ростом уровня благосостояния в развитых странах резко увеличились масштабы международного туризма, в составе которого значительную часть составляют деловые поездки в связи с интернационализацией современного производства. [c.126]

Бюджет коммерческих расходов (selling expense budget). В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. Некоторые расходы, такие как комиссионные и транспортные затраты, могут быть переменными, другие — такие, как расходы на рекламу и заработная плата старших контролеров, являются постоянными. За разработку, а затем исполнение бюджета коммерческих расходов несет ответственность отдел продаж. [c.126]

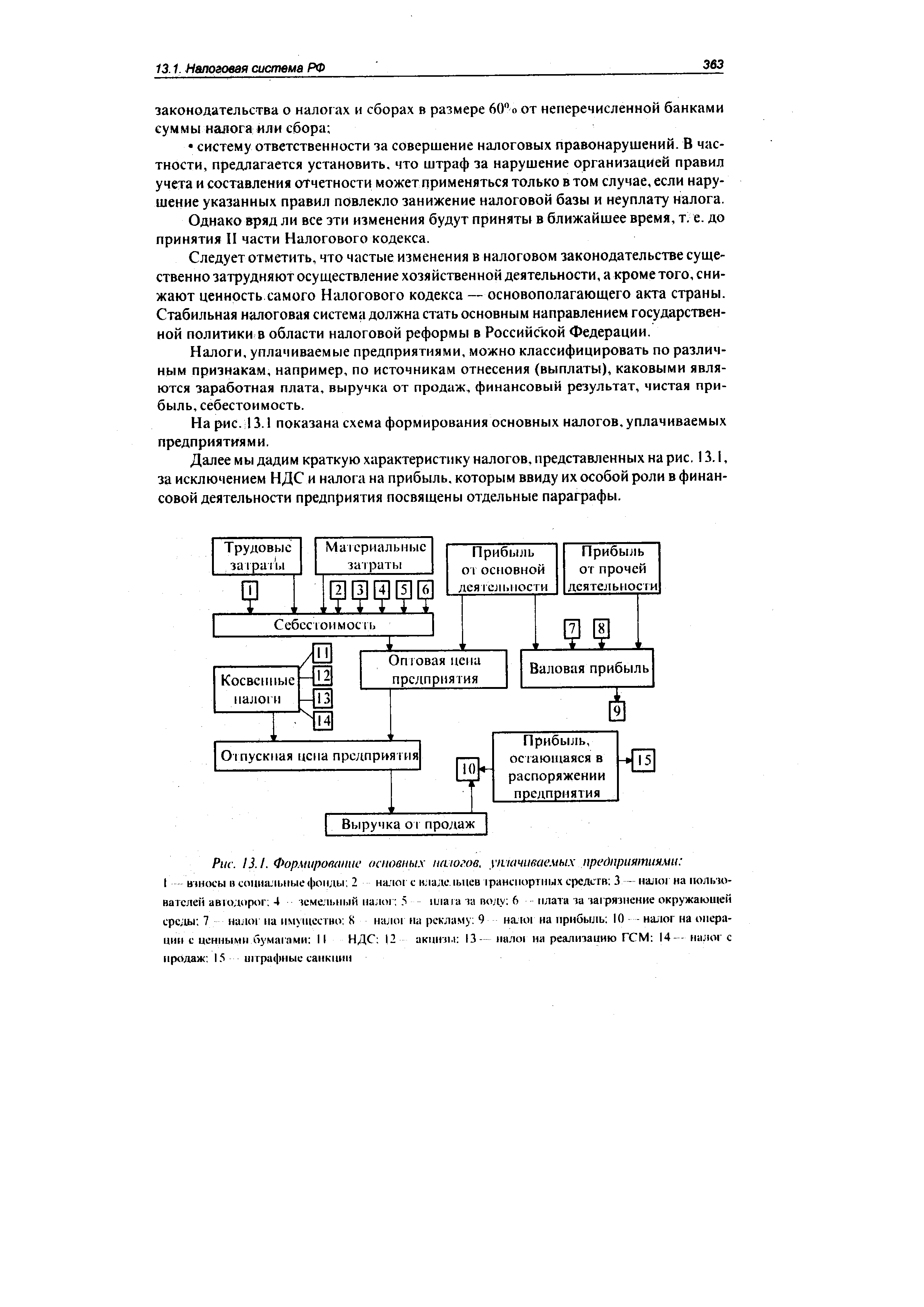

| Рис. 13.1. Формирование основных многое, утачиваемых предприятиями I взносы в социальные фонды 2 налог с кладе. 1ьцев транспортных средств 3 — налог на пользователей авюдорог. 4 земельный налог 5 плата за волу 6 -плата за загрязнение окружающей среды 7 налог на имущество 8 налог на рекламу 9 налог на прибыль 10 - - налог на операции с ценными бумагами II НДС 12 акцизы 13— пало на реализацию ГСМ 14 — налог с продаж 15 штрафные санкции |  |

НАЛОГ НА ПРИБЫЛЬ КОРПОРАЦИЙ -налог на доходы юридических лиц. Существует во всех капиталистических странах. Взимается на основе налоговой декларации по пропорциональным ставкам. Объектом Н. на п. к. служит облагаемая прибыль компаний, равная валовой прибыли за минусом суммы установленных налоговым законодательством вычетов и скидок. К вычетам относятся производственные, коммерческие, транспортные издержки, проценты по задолженности, убытки, расходы на рекламу, представительство, НИОКР, а также дивиденды. [c.146]