Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами с целью объективной оценки достоверности бухгалтерского учёта и финансовой отчётности проверяемой организации. Выполнение такой независимой экспертизы хозяйственно-финансовой деятельности одновременно предполагает и разработку рекомендаций по улучшению финансовой стратегии организации, повышению эффективности её хозяйствования, а также оценку платежеспособности, финансовой устойчивости и имеющихся резервов. [c.24]

РЕШЕНИЙ ПРИ ФОРМИРОВАНИИ ФИНАНСОВОЙ СТРАТЕГИИ ОРГАНИЗАЦИИ [c.384]

В данной работе рассматриваются особенности формирования финансовой стратегии организации, предполагающей создание условий для наиболее эффективного распределения финансовых потоков во времени. Анализ осуществляется на примере действующих предприятий, что позволит наглядно оценить особенности применяемых методов и получить инструмент для проведения аналогичных исследований. [c.384]

Осуществление полноценного исследования по теме предполагает привлечение различных методов стратегического и финансового менеджмента и финансового анализа, что существенно расширяет масштабы настоящей работы. Наибольшее внимание будет уделено проблематике отбора инвестиционных проектов (этап № 5) в рамках осуществляемой финансовой стратегии организации. Результаты предыдущих этапов принимаются как данные, поэтому анализ остальных этапов подробно не проводится. [c.385]

Управление финансами в коммерческих организациях осуществляется высшими органами управления (например, для акционерных обществ это собрание акционеров), которые определяют финансовую стратегию организации, утверждают финансовые планы, отчеты об их исполнении. Непосредственно финансовыми потоками управляют руководство организации (совет директоров, генеральный директор) и специально созданные финансовые службы, они же разрабатывают проекты финансовых планов, [c.88]

Разработка общей финансовой стратегии организации и финансовой политики по основным направлениям финансовой деятельности организации. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том случае, если он разрабатывался в организации. [c.280]

Финансовая стратегия организации [c.282]

Разработка системы мероприятий по обеспечению реализации финансовой стратегии. В результате разработки системы мероприятий, обеспечивающих реализацию финансовой стратегии, в организации формируются центры ответственности , определяются права, обязанности и меры ответственности их руководителей за результаты реализации финансовой стратегии организации. [c.283]

Оценка разработанной финансовой стратегии. Заключительным этапом разработки финансовой стратегии организации является оценка эффективности разработанной стратегии, которая осуществляется по нескольким параметрам. Такая оценка может быть основана на прогнозных расчетах различных финансовых показателей, а также на основе прогноза динамики нефинансовых результатов реализации разработанной стратегии. [c.283]

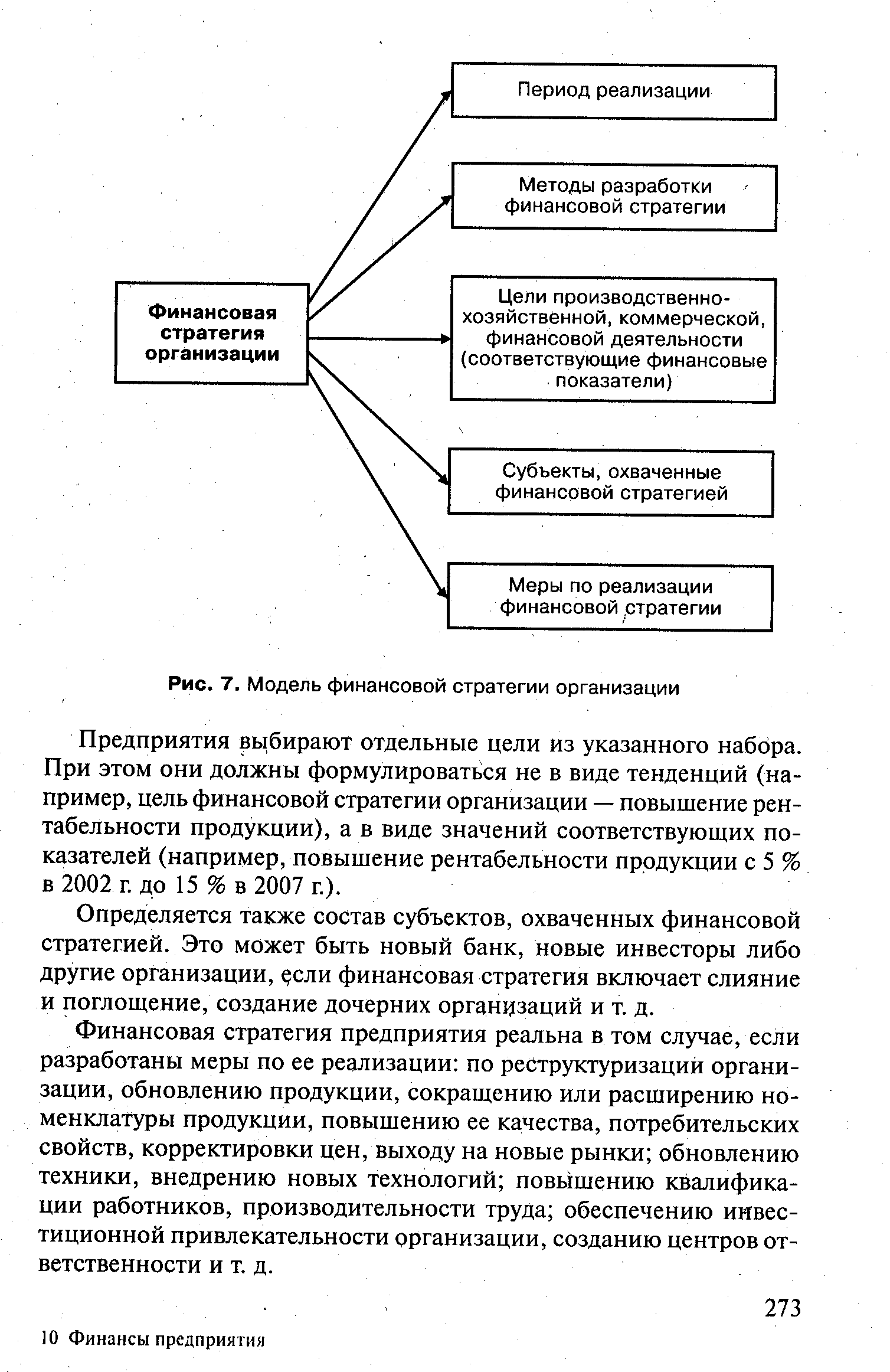

Одна из функций финансового менеджмента — разработка финансовой стратегии организации, т. е. определение долгосрочных целей производственно-хозяйственной, коммерческой, финансовой деятельности (перспективных значений соответствующих финансовых показателей) и направлений действий соответствующих служб организации в плане достижения этих целей. Долгосрочные цели определяются исходя из общей стратегии предприятия, включающей согласованные (увязанные между собой) производственную, инвестиционную, финансовую и другие стратегии (рис. 6). [c.271]

| Рис. 7. Модель финансовой стратегии организации |  |

Перспективный финансовый план — это баланс доходов и расходов организации, разработанный на ряд лет (с разбивкой по годам) исходя из целей финансовой стратегии предприятия. Доходная часть перспективного финансового плана рассчитывается с учетом предусмотренных финансовой стратегией показателей роста прибыли, повышения рентабельности продукции, активов и т. д. В расходной части предусматривается обеспечение финансовыми ресурсами затрат, необходимых для реализации финансовой стратегии организации. [c.274]

Не меньшее значение для оценки финансового состояния имеет и вертикальный, структурный анализ актива и пассива баланса. Так, соотношение собственного и всего авансированного капиталов говорит об автономии организации в условиях рыночных связей, о ее финансовой устойчивости. Особое значение для корректировки финансовой стратегии организации, определения перспектив ее финансового положения имеет трендовый анализ отдельных статей баланса за более продолжительное время с использованием, как правило, специальных экономико-математических методов (среднее приращение, средний темп прироста, определение функций, описывающих поведение данной статьи баланса, и др.). [c.309]

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен при определении перспективного варианта организации финансов и выработке финансовой стратегии. [c.264]

Таким образом, рентабельность оборотных средств прямо пропорциональна рентабельности продаж и оборачиваемости оборотных средств. Этот вывод очень важен при выработке стратегии организации по повышению финансовой эффективности оборотных средств. [c.298]

Субъектом финансового менеджмента выступает высший управленческий персонал фирмы, определяющий финансовую стратегию и контролирующий оперативные финансовые решения, специализированные отделы и службы по управлению финансами компании, специалисты — профессиональные финансовые менеджеры. Они разрабатывают долгосрочные и оперативные финансовые планы организации, участвуют в разработке соответствующих разделов бизнес-планов, обеспечивают реализацию валютной, инвестиционной и кредитной политики организации, контролируют деятельность по страхованию от финансовых рисков и др. В отдельных случаях малые и средние фирмы в целях экономии управленческих расходов поручают дела по управлению финансами (или их частью) специализированным компаниям, для которых финансовый менеджмент является видом предпринимательской деятельности. [c.417]

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Этот момент очень важен, во-первых, для внешних потребителей информации (например, банков и других поставщиков ресурсов) при изучении степени финансового риска и, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии. [c.278]

Автоматизированные информационные технологии экспертной поддержки составляют основу автоматизация труда специалистов-аналитиков. Эти работники кроме аналитических методов и моделей для исследования складывающихся в рыночных условиях ситуаций по сбыту продукции, услуг, финансового положения предприятия, фирмы, финансово-кредитной организации вынуждены использовать накопленный и сохраняемый в системе опыт оценки ситуаций, т.е. сведения, составляющие базу знаний в конкретной предметной области. Обработанные по определенным правилам такие сведения позволяют подготавливать обоснованные решения для поведения на финансовых и товарных рынках, вырабатывать стратегию в областях менеджмента и маркетинга. [c.27]

Первая связана с проблемой выбора стратегии управления финансово-хозяйственной деятельностью организации. Если выбирать стратегию с высоким риском, то необходимо получение высокой прибыли. Или наоборот — небольшая прибыль, но зато почти не рискуя. Одним из показателей рисковости бизнеса как раз является коэффициент финансовой независимости ( /,) — чем ниже его значение, тем в меньшой степени доля собственного капитала увеличивается за счет повышения фактора коэффициента финансовой независимости. И это положение ослабляет финансовую устойчивость организации. [c.159]

Оборотный капитал. Исследование этого параметра результативности использования ресурсов может показать, как финансовые ресурсы используются с точки зрения стратегии организации. Важным является требование поддержания низкого уровня оборотного капитала. [c.87]

Финансовая стратегия - долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией. В процессе ее разработки прогнозируются основные тенденции развития финансов, формируются концепции их использования, намечаются принципы организации финансовых отношений. Выбор долговременных целей и составление целевых программ в финансовой политике необходимы для концентрации финансовых ресурсов на главных направлениях экономического и социального развития. [c.36]

Финансовая тактика направлена на решение задач конкретного этапа развития общества путем своевременного изменения способов организации финансовых связей, перегруппировки финансовых ресурсов. При относительной стабильности финансовой стратегии финансовая тактика должна отличаться гибкостью, что предопределяется подвижностью экономических условий, социальных факторов и др. [c.36]

Стратегия и тактика финансовой политики взаимосвязаны. Стратегия создает благоприятные возможности для решения тактических задач. Тактика, выявляя решающие участки и узловые проблемы развития экономики и социальной сферы, путем своевременного изменения способов, форм организации финансовых связей, позволяет в более сжатые сроки с наименьшими потерями и затратами решать задачи, намечаемые финансовой стратегией. [c.36]

Финансовая политика - деятельность государства по целенаправленному использованию финансов. Содержание финансовой политики многогранно и включает выработку научно обоснованных концепций развития финансов, определение основных направлений их использования и разработку мер, направленных на достижение поставленных целей. В зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику. Первая определяет долговременный курс государства в области финансов и предусматривает решение крупномасштабных задач, вторая — решение задач конкретного этапа развития путем своевременной перегруппировки финансовых ресурсов и изменения способов организации финансовых связей. [c.281]

Эти структуры иногда создаются на основании положения о бухгалтерском учете и учетной политики фирмы. Главный бухгалтер как инициатор и разработчик финансовой структуры определяет ее исходя из соображений бухгалтерской целесообразности. А между тем дело связано с решением одного из важнейших стратегических вопросов, который в западных компаниях, например, решается на уровне совета директоров. Концепции, критерии целесообразности выделения центров финансового учета, направления финансовых потоков организации должны порождаться самой стратегией бизнеса. [c.286]

Финансовая стратегия - подсистема корпоративной стратегии по использованию собственных и привлеченных внешних финансовых ресурсов организации. [c.83]

Таким образом, через финансовую стратегию посредством финансов происходит интегрирование всех специализированных стратегий и всех отдельных стратегических позиций в единую целостную и органическую стратегию организации. [c.83]

По данной позиции необходимо помнить, что в рамках финансовой стратегии рассматривается только финансовый аспект инвестиционной стратегии организации. Кроме того, сама инвестиционная стратегия организации- сложный объект управления. Поэтому каждое конкретное стратегическое решение по инвестициям, как правило, требует серьезного специального анализа и обособления. [c.87]

В рамках финансовой стратегии рассматривается только финансовый аспект лизинговой деятельности организации. [c.87]

На каждый текущий тактический период в общем бизнес-плане организации в разделе Финансовый план по каждому стратегическому указанию финансовой стратегии должна разрабатываться и утверждаться адекватная локальная система конкретных действий организации. [c.88]

Конкретные решения по агрегированию стратегических балансов -это ситуационные решения, которые каждая конкретная организация должна принимать самостоятельно. Расходная часть стратегического баланса обязательно должна соответствовать структуре основных позиций применяемого формата финансовой стратегии. Доходная часть стратегического баланса допускает различную степень концентрации. [c.89]

Финансовая стратегия современной организации должна решить соответствующие вопросы в рамках трех основных направлений [c.89]

Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия. Система бюджетов позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. [c.272]

Естественно, что определение того, какие конкретно виды деятельности следует отнести к аппаратно-штабной, зависит от миссии, целей и стратегии организации. По словам специалиста по вопросам управления Альфреда Чандлера Структура соответствует стратегии . Различия в целях приводят к фундаментальным различиям в структуре. Например, в большинстве организаций юридические службы безусловно относятся к аппаратной деятельности. Однако в юридической фирме юристы составляют хребет организации. Аналогичным образом, обучение обычно является либо аппаратной деятельностью, либо просто одной из обязанностей линейного руководителя. Но в колледже преподавание — основной вид деятельности организации. Финансы представляют собой ключевой вид деятельности почти в любой организации и поэтому относятся к линейной деятельности. Однако ведение финансовых документов, бухгалтерский учет можно рассматривать в качестве аппаратной деятельности, потому что это вспомогательное средство для руководства финансовой деятельностью. [c.321]

Если принять во внимание отмеченные во введении общие особенности, присущие инвестиционным решениям, становится очевидной важность обеспечения соответствия самих инвестиционных решений глобальной стратегии организации. Из примера 10.1 можно понять, какой могла бы быть стратегическая целевая установка деятельности компании Railtra k — "создать железнодорожную сеть XXI века". Крупное капиталовложение не должно осуществляться просто потому, что оно обеспечивает хороший финансовый результат в краткосрочном периоде. В процессе достижения стратегических целей организации может возникнуть необходимость принять решение, связанное с понесением значительных затрат в ближайшей перспективе, но ценное в долгосрочной. Поэтому инвестиционные решения следует рассматривать не только через призму финансовых критериев, но также и с той точки зрения, насколько они способствуют выполнению стратегических задач и как вписываются в ряд других предполагаемых (или осуществляемых) инвестиционных проектов. Из этого не следует, что финансовый аспект надо вообще игнорировать. Напротив, еще до проведения финансового анализа требуется оценить необходимость инвестиций в контексте стратегических целей организации. Как отмечалось в гл. 1, эти цели могут быть разнообразны, соответственно разнообразны и цели инвестирования. Например, достижение или упрочение конкурентного преимущества улучшение качества предлагаемых товаров/услуг увеличение прибыли рост производительности, эффективности и экономии обеспечение соответствия нормативным требованиям. [c.438]

Система целей финансовой стратегии должна логически следовать из министратегии организации. [c.83]

Изначально при использовании модели DPM организация Shell больше заботилась об обеспечении рационального потока денежной наличности. В литературе можно встретить описание первого использования модели DPM как критерия для классификации видов бизнеса при решении вопросов размещения финансовых, материальных и высококвалифицированных трудовых ресурсов. Однако в дальнейшем было замечено, что отдельные клетки 3x3 матрицы стратегического позиционирования ориентируют на стратегию "генерирования денежной наличности". Следовательно, такая модель оказывается приспособленной как для анализа бизнес-динамики с точки зрения перспектив отдачи первоначальных инвестиций, так и для анализа финансового баланса всего делового портфеля организации с точки зрения потока денежной наличности. Основополагающей идеей модели Shell/DPM является идея, заимствованная из модели B G и состоящая в том, что общая стратегия организации должна обеспечивать поддержание баланса между денежным излишком и его дефицитом путем развития новых перспективных видов бизнеса, основанных на последних научно-технических разработках, которые будут поглощать излишки денежной массы, порождаемые видами бизнеса, находящимися в фазе зрелости своего жизненного цикла. Модель Shell/DPM ориентирует менеджеров на перераспределение определенных финансовых потоков из бизнес-областей, порождающих денежную массу в бизнес-области с высоким потенциалом отдачи инвестиций в будущем. [c.35]