Нормативный подход к управлению. издержками. [c.105]

МЕТОДЫ УПРАВЛЕНИЯ ИЗДЕРЖКАМИ ПРОИЗВОДСТВА НА ПРЕДПРИЯТИИ [c.104]

Следующая форма реформирования управления - широко насаждаемая руководством ВПК - проведение комплексной автоматизации учета и управления влечет за собой капиталовложения как в техническую и программную базы, так и в повышение квалификации работников. Такой способ реформирования требует серьезной подготовительной работы анализ структуры издержек и реализации, систем управления издержками, продажами, расчетами, использования активов, систем коммуникации и принятия решений, административной структуры. На базе такой аналитической подготовки можно разработать необходимые изменения учетной политики, нормирование затрат, модели коммуникаций и принятия решений. К сожалению, установка самых изощренных автоматизированных систем без предварительного системного моделирования и последующей переподготовки и аттестации персонала часто превращается в бесполезную трату денег. [c.54]

Анализ безубыточности учитывает рыночный подход к учету издержек, когда цена определяется рынком. Затраты предприятия в этом случае должны окупаться не за счет прибавления к ним определенной нормы прибыли, а за счет интенсификации деятельности предприятия и рационального управления издержками. [c.156]

Важное значение для анализа и управления издержками производства в организации с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные. [c.15]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции более других отвечает потребностям нормативной системы управления издержками. Благодаря своему универсальному характеру он рекомендован к внедрению во всех отраслях народного хозяйства. Нормативный управленческий учет принято рассматривать как систему нормативного планирования и учета затрат на производство. Основные элементы этой системы нормирование сроков производства продукции, ее состава и качества нормативное обоснование потребности, расходования и использования материальных, трудовых и финансовых ресурсов, а также средств производства планирование, учет и оценка экономической эффективности на основе норм и нормативов. [c.319]

Учет издержек производства в качестве своей основной задачи ставит информирование руководства предприятием и его подразделениями об отклонениях от норм (стандартов). Общеизвестно, если руководство своевременно обратит внимание на места возникновения отклонений, виды отклонений и людей, ответственных за отклонения, то будут приняты меры, корректирующие отрицательные последствия каких-либо явлений и операций. Отсюда, системы учета, предусматривающие процедуры управления издержками, имеют тесную связь с планированием и нормированием затрат и выявлением отклонений от них. [c.326]

Управление издержками производства - это основной инструмент регулирования процесса формирования прибыли. [c.352]

С целью оперативного управления издержками производства и себестоимостью под объектами калькуляции следует считать не только конечную продукцию с учетом ее качества, но и полученную продукцию на определенных этапах технологического процесса, а также виды работ по периодам (процессам, переделам) производства в зависимости от принятой модели учета затрат — учетной политики организации. [c.111]

Нормативная калькуляция составляется на начало отчетного периода и представляет собой величину затрат, которую организация на момент расчета себестоимости может израсходовать на единицу выпускаемой продукции с учетом действующих норм и нормативов. Нормативная калькуляция используется при организации нормативного метода учета и управления издержками производства. [c.113]

Вопросы состава и учета затрат в условиях складывающихся рыночных отношений продолжают регулироваться исходя не из принципов экономической целесообразности, а методов государственной регламентации, сложившихся в системе централизованно планировавшейся экономики. Если такой подход оправдывал себя в условиях прежней системы хозяйствования, то в настоящее время по мере возрастания роли экономических методов управления издержки и недостатки данного подхода становятся все более очевидными. [c.434]

Основной задачей управления издержками на предприятии является оптимизация затрат и расходов. Для этого применяются технологические усовершенствования в области конструирования и разработки продукции на основе функционально-стоимостного анализа, изыскиваются резервы снижения материальных и трудовых затрат, вводятся системы планирования и контроля на основе бюджетирования (см. гл. 12). [c.73]

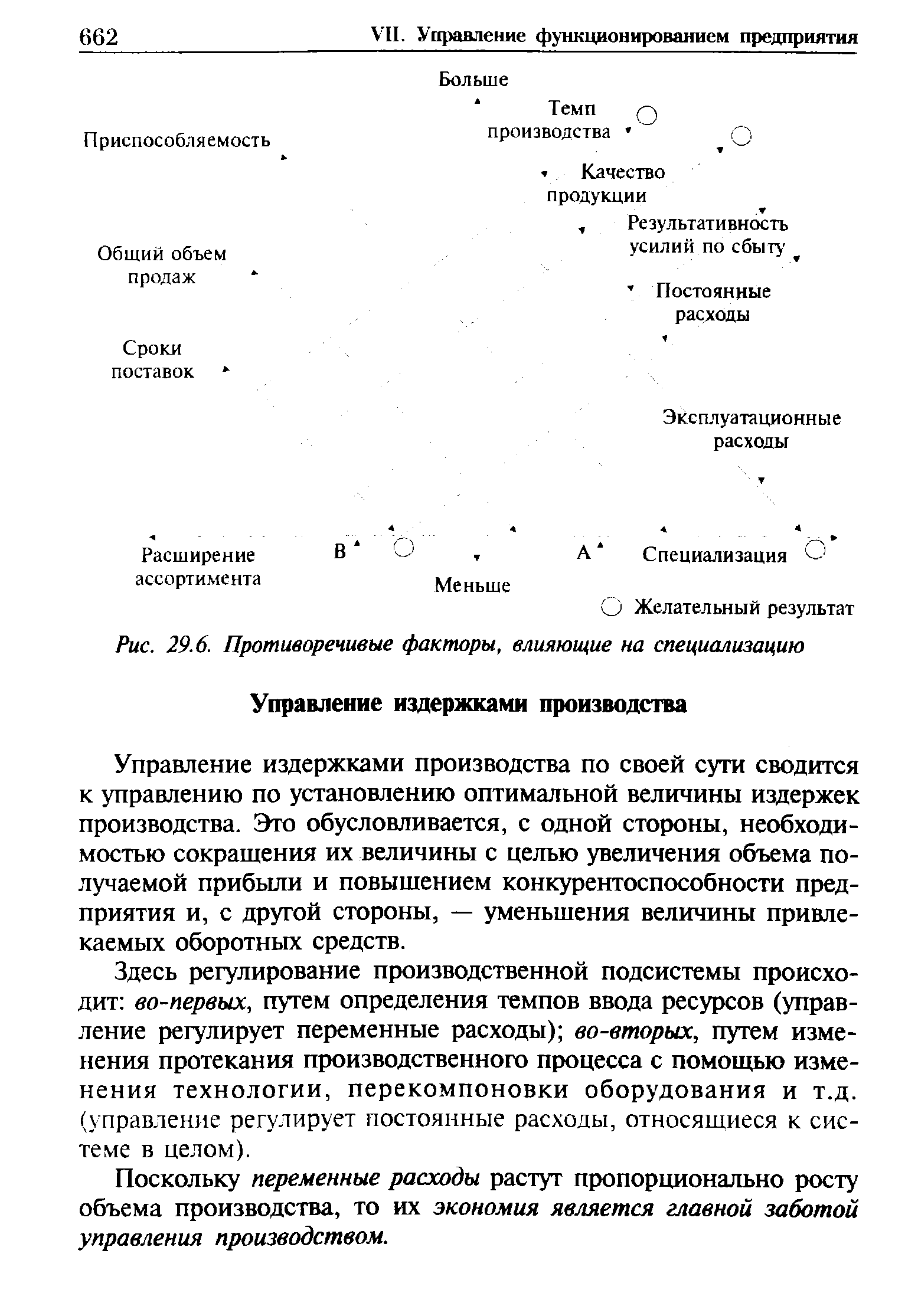

| Рис. 29.6. Противоречивые факторы, влияющие на специализацию Управление издержками производства |  |

В управлении издержками производства используются следующие понятия [c.366]

Политика в отношении управления издержками реализуется с помощью разработки системы бюджетирования, предусматривающей разработку бюджетов (смет) по всем основным элементам затрат и осуществления эффективного контроля за их исполнением. [c.337]

К числу основных составляющих непрерывного управления активами на уровне компании следует прежде всего отнести управление издержками, управление рисками и управление персоналом. [c.38]

Даже если произошел перерасход выделенных средств по сравнению с реальными потребностями, то и тогда можно из этого извлечь выгоду. Хотя экономия бюджета привлекательнее по сравнению с перерасходом, менеджеры компании понимают, что быть отмеченным — это уже шанс для успеха. К сожалению, перерасход бюджета обычно связывают с расточительностью. Хотя, надо заметить, это лишь видимая часть айсберга — основная его часть связана с расходами для обеспечения повседневной ориентации на подготовку и принятие наиболее рациональных решений. Поэтому компании, стремящиеся к достижению высоких финансово-экономических показателей, формируют всеохватывающие системы управления издержками. Это системы, направленные не только на контроль (обоснованность и учет) крупных расходов (например, на бурение скважин и сейсмические исследования), но даже и на контроль менее весомых затрат (например, текущие расходы по содержанию аппарата управления). При составлении годового бюджета менеджеры компаний, как правило, представляют несколько альтернативных проектов — причем от каждого из них требуется, чтобы он напрямую был связан с общей стратегией компании. В свою очередь совет директоров, на котором лежит нелегкое бремя выбора, по крайней мере, должен убедиться, что возможность перерасхода сведена к минимуму. Если менеджер обращается с предложением обязательно пробурить, например, скважину в новом районе, то одновременно он обязан представить прогноз последствий данного решения. В случае если есть необходимость бурить скважины — следует разработать и приложить проект по организации работы (включая возможные контакты с субподрядчиками или с местными органами власти). [c.39]

Процесс управления издержками — это не только и не столько технические процедуры, которые важны и сами по себе, но в значительной степени — особенно на уровне руководителей компа- [c.39]

Во всех нефтедобывающих странах правительства вырабатывают определенные условия контрактов и налогообложения при проведении операций в области разведки и добычи нефти. После того как контракт подписан, многие технические специалисты полагают, что он окончателен. Но так бывает редко в рабочие программы могут регулярно вноситься изменения (на практике именно так и происходит) в ходе проведения геолого-разведочных работ, что отражает реальное состояние геологии исследуемого объекта. В большинстве стран контрактные схемы проведения геолого-разведочных работ являются довольно гибкими — возможен пересмотр первоначальных условий в тех случаях, когда обстоятельства складываются так, что невозможно провести необходимый объем работ в ранее оговоренные сроки. Вполне очевидно, что компания, как правило, стремится к минимизации своих обязательств. Эффективное управление издержками требует тщательного изучения всех контрактов, особенно их коммерческих условий, а также срока их действия в целях определения наиболее приемлемых условий. Во многих случаях допускается и пересмотр контрактов, что позволяет увеличить доход за счет перераспределения налоговых поступлений. Например, в зарубежной практике учета доказанные запасы напрямую зависят от типа контракта, благодаря которому они становятся доступными. [c.40]

Ведущее место среди новых функциональных направлений, обеспечивающих рост стоимости активов, занимает система управления издержками. [c.144]

К числу основных проблем, связанных с формированием системы управления издержками в рамках нефтяной компании, следует прежде всего отнести создание раздельных систем учета и отчетности по местам возникновения затрат — по месторождениям, отдельным объектам освоения и разработки и даже по отдельным группам мероприятий, направленных на увеличение нефтеотдачи. При этом система учета должна быть по возможности комплексной — т.е. также учитывающей и отражающей основные производственно-технологические показатели (прежде всего динамику добычи при проведении, например, тех или иных МУН). [c.145]

Собственно управление издержками и связано с обеспечением тесного взаимодействия между данными элементами. [c.145]

Переход к системе управления издержками предполагает создание адекватных систем информационного обеспечения — сбора информации, подготовки, переработки в нужном для принятия решения виде и т.д. Формирование системы управления издержками предполагает интеграцию усилий различных служб и подразделений нефтяной компании [c.146]

Формирование системы управления издержками как одно из важнейших условий роста стоимости активов [c.205]

В свою очередь программа экономии была реализована в рамках формирования и развития более общей системы управления издержками. В целом, как представляется, в настоящее время компания располагает достаточно эффективной системой контроля затрат, что позволяет поддерживать стабильный уровень рентабельности текущих операций все годы. Данные меры значительно улучшили рентабельность компании по текущим операциям уже на самом начальном этапе — от 10% в 1992 г. до 23% уже в 1994 г. Тогда же компания сократила число работников на 5% и прервала ряд внешних контрактов на ремонт и обслуживание. [c.206]

Созданная в компании система управления издержками ориентирована не только на всемерное их сокращение, но и на выявление узких мест и наиболее ресурсоемких участков и объектов. Без такого подхода немыслима сравнительная экономическая оценка различных вариантов роста стоимости активов, а также принятие и реализация эффективных управленческих решений. [c.206]

Современные методы управления издержками производства [c.77]

Система бухгалтерского учета организаций того времени строилась с целью решения задач сохранности социалистической собственности и выполнения техпромфинлана. Для целей оперативного управления издержками организации она приспособлена не была. Как свидетельствует опыт, в рыночных условиях такие предприятия оказываются инертными и неконкурентоспособными. [c.248]

В то время как бухгалтерский учет представляет собой ведение записи деловых операций1 и их обработку для последующего преобразования в финансовые отчеты (отчет о прибылях и убытках, баланс предприятия, отчет о денежных потоках), управленческий учет ориентирован на информацию об управлении издержками производства, планировании денежных потоков и их контроле. Значительная часть этой информации имеет расчетный характер и ориентирована на решение задач конкретного предприятия. [c.674]

Большинство нефтяных компаний проявляет гибкость и прагматичность, когда представляет логичные и убедительные аргументы в целях изменения условий контракта, для того чтобы упростить, например, процесс исследований потем или иным объектам поисков и разведки, а также избежать напрасной технической работы или интенсифицировать разработку месторождений. Мониторинг контрактных условий и их непрерывное уточнение — важная составляющая процесса управления издержками. [c.40]

Первоначальный этап в создании системы управления издержками связан с формированием бухгалтерской информации потрем направлениям50 [c.144]

Неотъемлемым элементом системы управления издержками является формирование новой бюджетной системы в рамках компании. Новизна состоит в расширении задач бюджетной системы. Ее новые функции — информировать все уровни управления о том, как каждое подразделение выполняет свою задачу, и таким образом контролировать его деятельность51. [c.145]

Смотреть страницы где упоминается термин Управление издержками

: [c.104] [c.124] [c.99] [c.108] [c.114] [c.57] [c.329] [c.187] [c.336] [c.38] [c.41] [c.81] [c.220] [c.156]Маркетинг менеджмент и стратегии Изд 4 (2007) -- [ c.134 ]