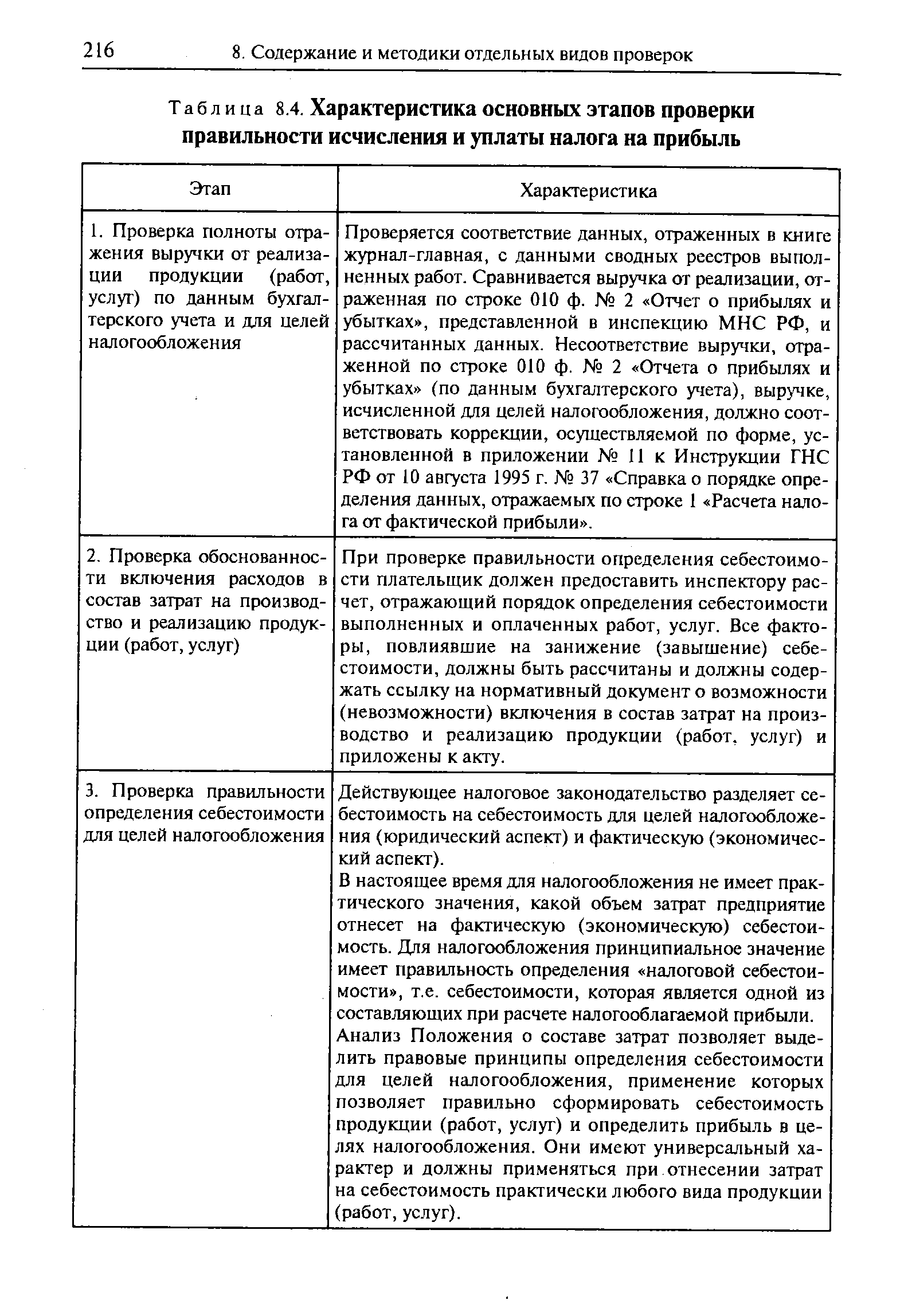

| Таблица 8.4. Характеристика основных этапов проверки правильности исчисления и уплаты налога на прибыль |  |

Выборочная проверка - это проверка отдельных вопросов финансово-хозяйственной деятельности организации (проверка правильности исчисления и уплаты налога на прибыль, НДС, других налогов). Такие проверки проводятся по мере необходимости, определяемой руководителем налогового органа. [c.7]

Аналогично предлагается действовать и в случаях изменения проверяемого периода и перечня проверяемых вопросов. Например, при проверке правильности исчисления и уплаты налога на прибыль установлено неправомерное отнесение на себестоимость некоторых затрат. Это, как правило, приводит к необходимости проверки правильности отнесения в дебет счета 68 так называемого входного НДС, то есть правильности исчисления другого налога. [c.57]

Ответственность, предусмотренная подпунктом а пункта 1 статьи 13 Закона Российской Федерации Об основах налоговой системы в Российской Федерации , не применяется, если нарушения, связанные с исчислением и уплатой налога на прибыль, устранены до начала проверки. [c.229]

Сфера финансово-хозяйственной деятельности, связанная с исчислением издержек производства и реализацией продукции, особенно привлекает внимание работников налоговых администраций. Нередки случаи, когда при проверках правильности исчисления, полнот ы и своевременности уплаты в бюджет налога на прибыль обнаруживаются существенные отклонения, вызванные как неверным отнесением затрат-на себестоимость, так и превышением нормативов, которые [c.216]

Выборочные проверки — это проверки финансово-хозяйственной деятельности налогоплательщика по вопросам исчисления и уплаты отдельных видов налогов (налога на прибыль, НДС, акцизов и т.п.). [c.32]

Методика проверки правильности исчисления и уплаты в бюджет налога на прибыль [c.214]

Общая характеристика основных этапов проверки правильности исчисления и уплаты в бюджет налога на прибыль приведена в табл. 8.4. [c.215]

В результате выездной налоговой проверки исчислен налог на прибыль исходя из 50% ставки налога, действовавшей в проверяемый период, и соответствующие пени. ООО NNN привлечено к ответственности за налоговое правонарушение, предусмотренное п. 1 ст. 122 НК РФ ( неуплата или неполная уплата налога ), в виде штрафа в размере 20% исчисленной суммы налога на прибыль. [c.222]

В результате проведения выездной налоговой проверки 10 июня 1999 г. по месту нахождения туристического комплекса Юность было установлено, что недвижимость по месту ее нахождения в установленные ст. 83 НК РФ сроки на учет поставлена не была. Как пояснил генеральный директор ООО Юрга Оганесян А.А., постановку на учет в налоговый орган по месту нахождения недвижимости должны были осуществить представители туристического агентства Содружество . В ходе документальной проверки правильности исчисления и уплаты в бюджет налогов ООО Юрга были выявлены нарушения налогового законодательства, в том числе сокры-ти прибыли от предпринимательской деятельности, неучет объектов налогообложения и соответственно неуплата налогов в бюджет. Оганесян А.А. не оспаривал получение прибыли и допущенные в ходе предпринимательской деятельности нарушения, выразившиеся в ненадлежащем учете хозяйственных операций в бухгалтерском учете предприятия. Однако при этом он указал на то, что прибыль им получена в результате совместной деятельности с турагентством Содружество , которое и должно уплатить причитающиеся суммы в виде налогов. В результате проведенной налоговой проверки турагентство Содружество было привлечено к налоговой ответственности по ст. 116 и 117 НК РФ. [c.299]

Например, Временными указания о порядке проведения документальных проверок юридических лиц, независимо от видов деятельности и формы собственности (включая предприятия с особым режимом работы), по соблюдению налогового законодательства, правильности исчисления, полноты и своевременности уплаты в бюджет налога на прибыль (доведено Письмом ГНС РФ от 28 августа 19992 г. № ИЛ-6-01/284), налоговым органам рекомендовано определять полноту отражения операций по реализации продукции путем проведения выборочных встречных проверок покупателей. То есть, встречная проверка является рядовым, текущим методом контроля налогоплательщика. [c.31]

В ходе выездной налоговой проверки ООО NNN по вопросу правильности исчисления и уплаты налога на прибыль бьио установлено следующее [c.222]

Смотреть страницы где упоминается термин Проверка исчисления и уплаты налога на прибыль

: [c.81] [c.87]Смотреть главы в:

Аудит теория и практика 3 изд -> Проверка исчисления и уплаты налога на прибыль