Достаточно распространенным при этом является так называемое форвардное финансирование, под которым понимается такой метод финансирования, когда пенсионный фонд или страховая компания предоставляют краткосрочное финансирование для завершения девелопмента, а затем выкупают завершенный строительством объект. [c.169]

Оценка и консалтинг 3. Краткосрочное финансирование [c.14]

Взаимное финансирование хозяйствующих субъектов. Поскольку в ходе осуществления хозяйственных связей предприятия поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа, естественным. .образом возникает взаимное финансирование. Величина средств, омертвленных в расчетах, в значительной степени зависит от многих факторов, в том числе и разветвленности и гибкости банковской системы. Принципиальное отличие данного метода финансирования от предыдущих заключается в том, что он является составной частью системы краткосрочного финансирования текущей деятельности, тоща как другие методы имеют стратегическую значимость. [c.382]

Охарактеризуйте преимущества и недостатки отдельных видов краткосрочного финансирования деятельности предприятия. [c.405]

Коммерческие банки. Группа коммерческих банков наиболее многочисленная и занимает ведущее место на финансовых рынках США. Речь идет, в принципе, о депозитных банках, источниками ресурсов которых являются в основном депозитные вклады (срочные и до востребования). Коммерческие банки осуществляют краткосрочное финансирование торговли, платежный оборот, включая операции с чеками и кредитными картами, трастовые услуги (управление имуществом). Кроме того, разрешается выполнять сделки с ценными бумагами, но за счет клиентов и по их поручениям, что отражает тенденцию к размыванию границ отдельных видов финансовых институтов. Наблюдается также тенденция к увеличению долгосрочных кредитов. [c.567]

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют растягиванием кредиторской задолженности отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты товаров, в частности, размер оплаты дифференцируется в зависимости от [c.225]

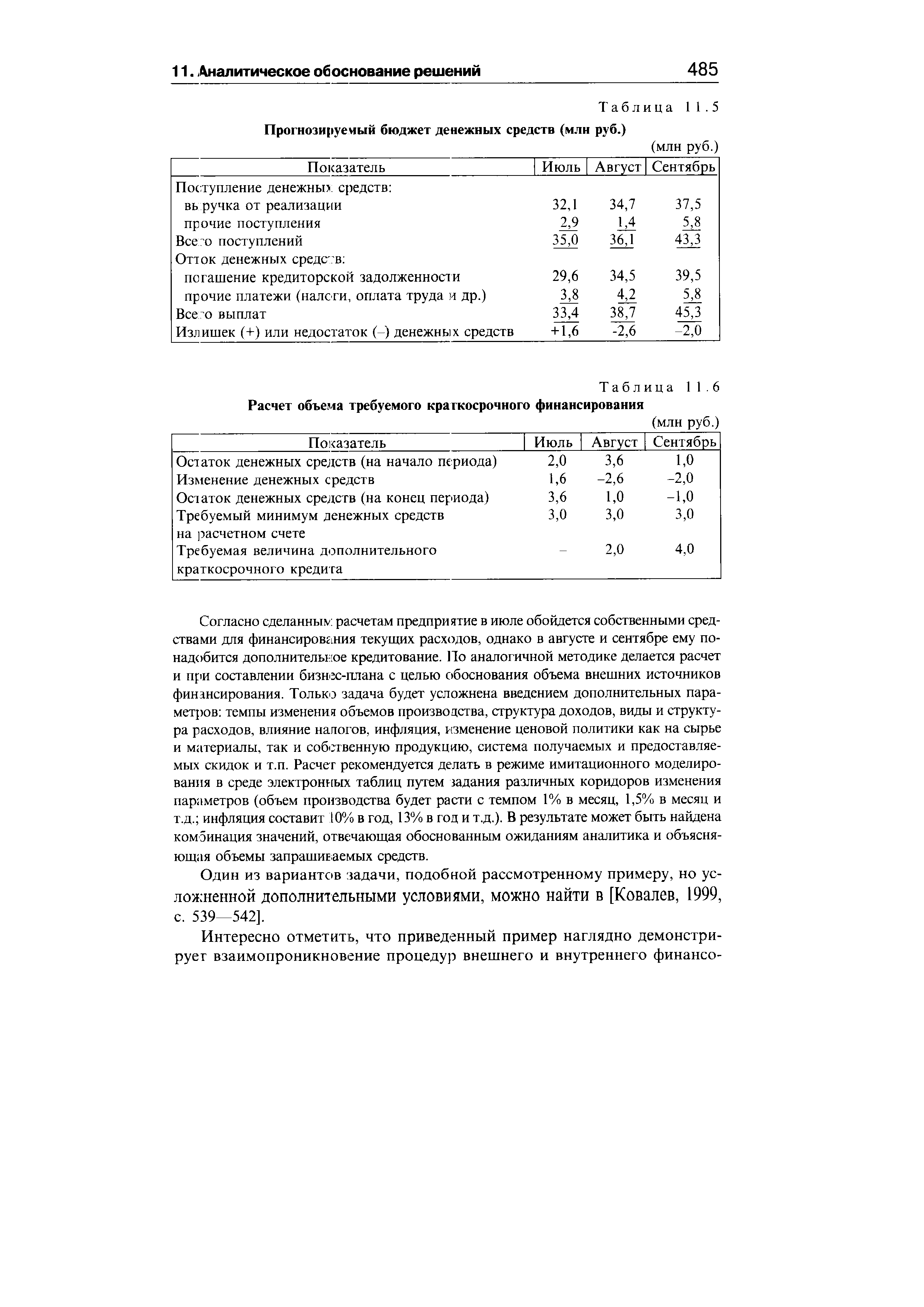

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций. [c.226]

Отдельным элементом данного этапа является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют растягиванием кредиторской задолженности. Отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. [c.282]

Важной частью оперативной финансовой работы является составление кредитного плана. Если предприятие испытывает определенную потребность в краткосрочном финансировании, то оно должно обосновать размер испрашиваемого кредита, определить сумму с учетом процента, которую необходимо вернуть коммерческому банку, просчитать эффективность кредитного мероприятия, заключить с банком договор о кредитном обслуживании. [c.285]

Однако этот метод достаточно упрощен, так как учитывает единственный фактор — объем продаж, тогда как уровень потребности в краткосрочном финансировании во многом зависит от срока оборачиваемости запасов, дебиторской и кредиторской задолженности и т.д. [c.657]

Стандартная последовательность процедур методики прогнозирования денежных потоков выглядит следующим образом прогнозирование денежных поступлений по подпериодам прогнозирование оттоков денежных средств по подпериодам расчет чистого денежного потока (излишек/недостаток) по подпериодам определение совокупной потребности в долгосрочном (краткосрочном) финансировании в разрезе подпериодов. Процедуры данного блока целесообразно выполнять в режиме машинной имитации, варьируя оценками ряда основных факторов объем реализации, доля выручки за наличный расчет, величина дебиторской и кредиторской задолженности, величина денежных расходов и др. [c.484]

| Таблица 11.6 Расчет объема требуемого краткосрочного финансирования |  |

Формирование тактики имеет результатом определение сумм инвестиций в оборотные активы и источников их финансирования. Размер оборотных активов зависит от масштабов текущей деятельности — от объема производства и (или) продажи — и тактики управления предприятием. Поскольку текущие инвестиции требуют соответствующего источника, то финансовый менеджер определяет их структуру с позиций выбранной им тактики управления предприятием. Краткосрочное финансирование обеспечивается за счет краткосрочных займов и кредитов банков, а также всех видов кредиторской задолженности. За счет этих источников финансируется текущая деятельность. [c.62]

Дебиторскую задолженность можно использовать как источник краткосрочного финансирования, если есть возможность ее продать или предоставить в качестве залога. [c.333]

Поиск наиболее удачного краткосрочного финансового плана неизбежно связан с перебором вариантов, основанных на различных допущениях о потребности в денежных средствах и направлениях их использования, соотношении дебиторской и кредиторской задолженностей и их влиянии на рыночную активность предприятия, процентных ставках и стоимости других источников краткосрочного финансирования, уровнях запасов, лимитах финансирования из конкретных источников. [c.333]

Компания имела значительные капитальные расходы, текущие активы увеличились. Этот рост далеко превзошел рост нераспределенной прибыли. Для того чтобы финансировать этот рост, компания сократила запас рыночных ценных бумаг до 0, полагаясь в значительной степени на торговлю, увеличение начислений и задолженности банку. Все это является краткосрочным финансированием долгосрочного роста активов. [c.219]

Для менее крупных компаний краткосрочные обязательства являются основным источником внешнего финансирования. Эти фирмы просто не имеют иного доступа к рынкам долгосрочного капитала, чем получение ссуды под залог недвижимости. По этим причинам финансовый директор и его помощники уделяют значительную часть своего времени проблеме оборотных средств. Управление денежными средствами, рыночными ценными бумагами, дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования (кроме запасов) — прямая обязанность финансового директора. Эта работа требует постоянного каждодневного надзора. В отличие от решений по вопросам, касающимся выплаты дивидендов и структуры капитала, вы не можете принимать решения об оборотных средствах раз в месяц. Решение вопросов, связанных с оборотными средствами, является непрерывным процессом. Таким образом, управление оборотными средствами отличается от других сфер деятельности финансового директора прежде всего тем количеством времени, которое должно быть уделено выполнению этой функции. [c.223]

Тогда, чем меньше доля ликвидных активов в общей сумме оборотных средств, тем больше прибыль фирмы от всех вложений. Прибыльность фирмы связана с различиями в издержках при разных методах финансирования и в объеме прибыли от финансирования в периоды, когда оно не требуется. Затраты на краткосрочное финансирование меньше затрат на среднесрочное и долгосрочное финансирование, и, следовательно, чем больше доля краткосрочных обязательств в общей сумме задолженности, тем выше прибыльность фирмы. [c.224]

Этот случай проиллюстрирован графиком прямая линия соприкасается с кривой сезонных колебаний на рис. 8.1, которая показывает общую сумму долгосрочной задолженности и собственных средств. Ясно, что финансирование будет осуществляться в периоды сезонных затиший, когда оно не требуется. При хеджированном подходе к финансированию график поступлений и выплат средств для краткосрочного финансирования должен быть составлен так, чтобы он соответствовал ожидающимся резким колебаниям объема оборотных средств, меньшим, чем для спонтанного финансирования. (Хочется заметить еще раз, что часть оборотных средств финансируется путем платежей и начислений, и мы проводим такое спонтанное финансирование до достижения верхней линии на рисунке.) Основные средства и постоянные составляющие оборотных средств следует финансировать при помощи долгосрочных кредитов, собственных средств и постоянных составляющих краткосрочной кредиторской задолженности. [c.226]

Сравнение краткосрочного финансирования с долгосрочным. Хотя точная синхронизация графика ожидаемых в будущем поступлений чистых собственных средств и графика выплат по задолженности удобна при условии достоверности информации, но на практике обычно ее обеспечение затруднено из-за наличия неопределенности. [c.227]

В дополнение к более высоким ожидаемым издержкам на проценты по долгосрочным кредитам фирма может выплачивать проценты по ним в периоды, когда средства не нужны. Краткосрочное финансирование позволяет фирме быть более гибкой. Если существует вероятность того, что потребность фирмы в капитале уменьшится, краткосрочное финансирование дает возможность выплатить кредит в соответствии с уменьшением потребности в денежных средствах. Таким образом, ожидаемые издержки побуждают финансировать потребность в средствах на краткосрочной основе. В результате возникает проблема выбора между риском и прибыльностью. Мы уже знаем, что обычно краткосрочные ссуды более рисковы, чем долгосрочные, но зато издержки по ним меньше. [c.229]

Краткосрочное финансирование можно классифицировать в зависимости от того, спонтанно оно или нет. Кредиторские счета и счета начислений классифицируются как спонтанные, ибо их объем представляет собой функцию от масштаба деятельности компании. По мере расширения деятельности пассивы компании увеличиваются, и за счет этого частично финансируются ее активы. Хотя счета начислений и кредиторской задолженности подчиняются этой закономерности, компания все же обладает определенной свободой действий в плане определения их объемов. В этой главе мы рассмотрим два метода финансирования и узнаем, как такая свобода действий может быть реализована на практике. В следующей главе мы изучим другие, не менее важные источники краткосрочного финансирования — денежный кредит и краткосрочные ссуды. Последние могут быть предоставлены либо банками, либо другими финансовыми институтами. В отличие от типа финансирования, рассматриваемого в данной главе, финансирование в форме краткосрочной ссуды не является спонтанным, или автоматическим. Оно должно иметь под собой некую формальную форму. [c.303]

Коммерческий кредит есть форма краткосрочного финансирования, применяемая почти во всех сферах бизнеса. Фактически это основной источник краткосрочных средств для большей части фирм. В промышленно развитых странах большинство покупателей может не оплачивать стоимость товара при его доставке, им предоставляется небольшая отсрочка, ограниченная крайним сроком платежа. На период отсрочки продавец товара предоставляет покупателю кредит. Так как обычно поставщики товара относятся к предоставлению кредита более либерально, чем финансовые институты, малые предприятия широко используют в своей деятельности коммерческий кредит. [c.303]

Мы видим, что коммерческий кредит может оказаться очень "дорогой" формой краткосрочного финансирования, когда скидка предоставлена, но не использована. [c.307]

При использовании большей части краткосрочного финансирования других видов необходимо обсудить с кредитором условия займа. Кредитор может устанавливать определенные ограничения и требовать гарантий. При коммерческом кредите тоже возможны ограничения, но практически это маловероятно. Применяя другие источники краткосрочного финансирования, можно наблюдать временной лаг между возникновением потребности в кредите и его получением. Коммерческий кредит — наиболее гибкая форма финансирования. Фирме не приходится выписывать вексель или предоставлять обеспечение, или приспосабливаться к точной схеме процесса платежа по векселю. Поставщик относится к сбоям в выплатах намного менее категорично, чем банкир или иной кредитор. [c.309]

Преимущества использования коммерческого кредита должны быть сопоставлены с издержками. Как мы видим, при учете всех факторов, издержки могут быть очень высоки. Многие фирмы используют другие источники краткосрочного кредитования с тем, чтобы максимизировать преимущества, связанные со скидкой. Однако экономия на издержках других форм краткосрочного финансирования должна покрывать потерю гибкости и удобств коммерческого кредита. Некоторые фирмы не имеют других источников краткосрочного финансирования. [c.310]

От коммерческого кредита и начислений — двух основных источников спонтанного краткосрочного финансирования, мы переходим к методам внешнего краткосрочного финансирования на частных или общественных рынках. На общественном рынке различные финансовые инструменты продает инвесторам либо эмитент, либо дилер. Краткосрочные ссуды предоставляются частным лицам. Основными источниками такого финансирования являются коммерческие банки и финансовые институты. В обоих случаях финансирование должно иметь под собой базу. [c.314]

Принципиальное преимущество займа под коммерческий вексель как источника краткосрочного финансирования в том, что он обычно дешевле, чем краткосрочная коммерческая ссуда в коммерческом банке. В зависимости от изменения процентной ставки ставка по коммерческому векселю на 1—6% ниже, чем первоклассная ставка по банковским кредитам для высоконадежных заемщиков. Для большей части компаний займы под коммерческие векселя дополняют банковские кредиты. В действительности дилеры по коммерческим векселям требуют от заемщиков поддержания кредитных отношений с банками для того, чтобы обеспечить опору хождению коммерческого векселя. Это гарантирует им то, что кредиты по коммерческим векселям будут погашены. [c.315]

Структура краткосрочного финансирования [c.335]

В этой и предыдущей главах мы изучили различные источники краткосрочного финансирования. Так как общая сумма краткосрочного финансирования, как мы предполагали, определялась согласно схеме, представленной в гл. 8, в этой главе необходимо рассмотреть только нахождение оптимальной комбинации методов. Приемлемая смесь, или пропорция альтернативных источников финансирования, будет зависеть от издержек, распределения во времени, гибкости и степени, которые связаны с активами фирмы. Центральным в любом серьезном анализе альтернативных источников средств является сравнение затрат на них и неразрывно связанная с затратами проблема их распределения во времени. Различия в издержках для различных альтер- [c.335]

Весьма близок к форвардному финансированию в этом отношении метод, который можно назвать продажей с обратной арендой. При нем, независимо от источника краткосрочного финансирования, вновь созданный объект коммерческой недвижимости продается институциональному инвестору при условии, что инвестор сдаст его обратно в аренду девелоперской компании на фиксированный срок и по фиксированной арендной плате. Продажа с обратной арендой даст возможность получения деве-лопером средств для реализации иных проектов. [c.170]

Лизинг в качестве альтернативного финансового приема заменяет источники долгосрочного и краткосрочного финансирования. Поэтому преимущества и недостатки лизинговых операций сравнивают в первую очередь с преимуществами и недостатками традиционных источников финансирования инвестиций (долгосрочных и среднесрочных кредитов). Рассмотрим это на конкретном примере по методике, подробно описанной Бернаром Коласс [25], Г. Бирманом и С. Шмидтом [8]. [c.603]

Фирме необходимо сопоставить преимущества коммерческого кредита и издержки отказа от скидки, альтернативные издержки, связанные с возможным ухудшением кредитного рейтинга, если она О1срочивает платеж, и возможное увеличение продажной цены, которую назначает продавец. Есть несколько преимуществ коммерческого кредита как инструмента краткосрочного финансирования. Вероятно, главным из них является его доступность. Кредиторская задолженность большинства фирм - представляет собой форму непрерывного кредитования. В этом случае нет необходимости формально организовывать финансирование, оно уже имеет место. Если в настоящее время фирма использует скидку, то возможно дополнительное кредитование посредством уплаты по счетам точно в установленный срок. При этом нет необходимости вести переговоры с поставщиками, решение за фирмой. Если фирма считает необходимой отсрочку платежа сверх установленной даты, то этот вопрос необходимо обсудить с поставщиком. [c.309]

Крупные хорошо известные компании иногда производят краткосрочные займы посредством продажи краткосрочных коммерческих векселей и других инструментов финансового рынка. Краткосрочный коммерческий вексель представляет собой необеспеченное краткосрочное переводное долговое обязательство, обращающееся на финансовом рынке. Поскольку такие векселя необеспечены и являются инструментами этого рынка, только самые кредитоспособные компании могут использовать коммерческий вексель в качестве источника краткосрочного финансирования. [c.314]