Стоимость заемного капитала, привлекаемого за счет эмиссии облигации, может определяться следующим способом [c.265]

Среднегодовая стоимость заемного капитала (ЗК) 121 549 136 203 -14654 89,2 [c.118]

Среднегодовая стоимость заемного капитала 13090 И 330 + 1 760 [c.142]

Исходные данные табл. 7.1 о количественных и качественных показателях для проведения факторного анализа рентабельности заемного капитала свидетельствуют о том, что рентабельность заемного капитала в отчетном году по сравнению с предыдущим годом увеличилась на 13,29 пунктов, а рентабельность собственного капитала — на 9,16 пунктов, при этом следует отметить значительно высокий уровень показателей рентабельности отчетного года. Так рентабельность собственного капитала составила 55,56%, рентабельность продаж — 18,1%, а рентабельность заемного капитала — 81,52%, чистая прибыль увеличилась в отчетном году по сравнению с предыдущим годом на 29,31%, стоимость заемного капитала — на 8,24%, а стоимость собственного капитала — на 8%. [c.222]

В предыдущем параграфе мы показали, как стоимость заемного капитала влияет на доходы собственников предприятия. Здесь рассмотрим, как воспринимается собственниками сочетание различных источников капитала в зависимости от их стоимости. [c.170]

Из практики известно, что с учетом инфляции и стоимости заемного капитала ожидаемая норма прибыли должна быть около 10-13%. [c.356]

Норма процента на кредитном рынке характеризует стоимость заемного капитала. В то же время для осуществления инвестиционной деятельности привлекается не только заемный, но и собственный ка- [c.34]

Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов. [c.401]

Стоимость капитала, привлекаемого из различных источников. В целом стоимость заемного капитала, привлекаемого из различных источников, обычно ниже, чем стоимость собственного капитала. Однако в разрезе отдельных источников привлечения заемных инвестиционных ресурсов стоимость капитала существенно колеблется в зависимости от ожидаемого рейтинга кредитоспособности создаваемого предприятия, формы обеспечения кредита и ряда других условий. [c.405]

Конъюнктура рынка капитала. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала, привлекаемого из различных источников. При существенном возрастании этой стоимости прогнозируемый дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к убыточной деятельности создаваемого предприятия. [c.405]

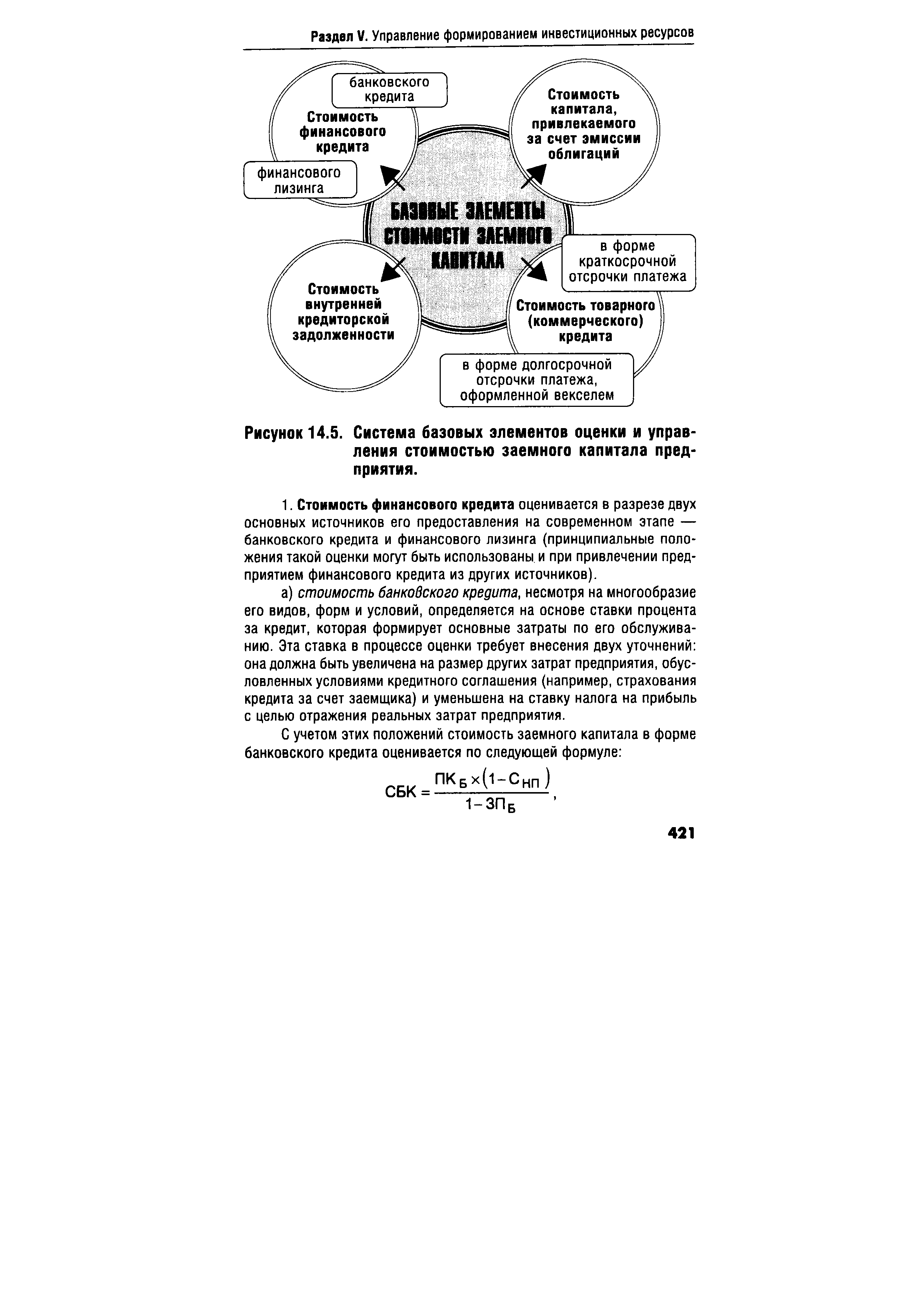

Оценка стоимости заемного капитала имеет ряд особенностей, основными из которых являются [c.420]

Рассмотрим особенности оценки и управления стоимостью заемного капитала в разрезе базовых его элементов, приведенных на рис. 14.5. [c.420]

| Рисунок 14.5. Система базовых элементов оценки и управления стоимостью заемного капитала предприятия. |  |

Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, оценивается на базе ставки купонного процента по ней, формирующего сумму периодических купонных выплат. Если облигация продается на иных условиях, то базой оценки выступает общая сумма дисконта по ней, выплачиваемая при погашении. [c.423]

Конъюнктура инвестиционного рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к резкому снижению уровня финансовой рентабельности, а в ряде случаев — и к убыточной операционной деятельности). В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит). Наконец, конъюнктура инвестиционного рынка оказывает влияние на стои- [c.434]

Стоимость заемного капитала равна V— Е [c.278]

Пример. Доходность акций предприятия ам = 13%, D / S = 1,00 и г = 46% в условиях, когда безрисковая доходность на рынке ценных бумаг aRF = 8%, стоимость заемного капитала для предприятия ad = 10%. Аналитик предприятия, оценивая проект, суть которого состоит в создании производства персональных компьютеров, выявил три акционерных общества открытого типа, занятых исключительно производством персональных компьютеров. Пусть среднее значение р-коэффициентов этих фирм оказалось равным 2,23 среднее отношение заемных средств к собственному капиталу фирм D / S составило 0,67 средняя ставка налога на прибыль, который они уплачивают, равна 36%. Общий алгоритм оценки следующий 1. Идентифицируются средние значения р (2,23), Q/ S (0,67) и г (36%) фирм-представителей. [c.208]

Из (9.7) следует, что р-коэффициент финансово зависимого предприятия равен р-коэффициенту, который имело бы, не использовав заемный капитал, умноженному на коэффициент, зависящий от ставки налога на прибыль (г) и от уровня финансового левериджа, измеряемого отношением рыночной стоимости заемного капитала (D) к рыночной стоимости акционерного капитала (S). [c.224]

При выборе оптимального метода амортизации в энергокомпании приходится учитывать весь комплекс факторов. Наиболее важные из них - это темпы роста компании, возраст основных фондов, предпочтения в распределении налоговых платежей, стоимость заемного капитала, интенсивность конкуренции на энергетическом рынке. [c.72]

Если средневзвешенная стоимость капитала не зависит от структуры капитала, как гласит тезис Модильяни—Миллера, то тогда при постоянной стоимости заемного капитала верно [c.229]

Тезис 1. Решения менеджеров о структуре капитала не изменяют совокупную стоимость предприятия. Совокупная стоимость для всех, кто предлагает капитал (для собственников паев и кредиторов), формируется из стоимости предприятий для собственников (стоимость собственного капитала) и стоимости предприятия для кредиторов (стоимость заемного капитала). Теорема гласит, что совокупная стоимость предприятия не зависит от избранного соотношения между собственным и заемным капиталом. [c.230]

Рассчитайте общую рыночную стоимость предприятия и рыночную стоимость собственного капитала при рыночной стоимости заемного капитала D = 300 и ставкой за использование заемного капитала ко = = 0.08. [c.241]

Рыночная стоимость -, заемного капитала, 239, 243, 248, [c.296]

Выбор подходящей ставки дисконтирования ( стоимость денег во времени ). Одна из возможностей для этого — использовать ставку процента, свободную от риска (то есть ставку процента по безрисковым вложениям, обычно это ставка процента по государственным ценным бумагам (облигациям)). Данная ставка не включает поправку на риск, а следовательно, риск (если он присутствует) будет рассматриваться отдельно от дисконтирования во времени. Во многих ситуациях удобно использовать ставку, по которой фирма может взять в долг (предельная стоимость заемного капитала). Цель процесса дисконтирования — учесть изменения стоимости денег во времени. [c.198]

Стоимость заемного капитала - выплачиваемые проценты. [c.229]

Стоимость заемного капитала (К1), % Ставка, характеризующая стоимость привлечения заемных средств (процентная ставка банка по кредитам) [c.44]

Рассчитайте стоимость заемною капитала при следующих условиях сгавка рефинансирования достигает 60%, облигации выпущены на сумму 50 тыс. руб. под 20"i., сумма банковскою кредита составляет 200 тыс. руб. по ставке 45%. [c.178]

Завершая описание общих принципов построения организационных структур, отметим, что в ряде случаев некоторые материально-вещественные функции переходят из штабных в линейные и наоборот. К примеру, материально-техническое обеспечение выступает обычно в роли штабной функции, но может возлагаться и на линейных управляющих для более оперативного и полного удовлетворения потребностей конкретной линейной функции ( производства, например). В случае высокой стоимости заемного капитала и дефицита у фирмы централизованного ивенстиционного фонда СХЦ самостоятельно финансирует свое развитие, а штабная финансовая функция переходит в линейную. [c.48]

Вначале оценили стоимость заемного капитала для его компании. Для этого расходы по выплате процентов по задолженности в 1985 г. (41 тыс. долл.) разделили на средний размер задолжности компании за этот год. В итоге стоимость капитала составила 10%. (Заметим, что в действительности она меньше, поскольку расходы на уплату процентов по задолженности в США не облагаются налогами.) Затем в ка- [c.247]

Контрольный вопрос 16.13. Предположим, что коэффициент финансового рычага (отношение стоимости заемного капитала к стоимости всего капитала фирмы по рыночной оценке) составляет для Global onne tions orporation не 20%, а 30%, и что этот коэффициент также справедлив и при финансировании спутникового проекта. Примените метод APV для нахождения NPV по спутниковому проекту исходя из того, что все остальные данные соответствуют приведенному выше примеру. Затем воспользуйтесь методами FTE и WA СС, чтобы убедиться в том, что они приводят к тому же оценочному значению для NPV, что и метод APV. [c.305]

Основное правило финансового леверджа заключается в следующем. Использование заемного капитала будет увеличивать норму отдачи собственного капитала до тех пор, пока стоимость заемного капитала будет меньше, чем норма отдачи инвестиционного проекта в целом. [c.496]