При оценке приобретенных по импорту основных фондов можно использовать документально подтвержденные сведения о цене соответствующего объекта в иностранной валюте на дату переоценки, пересчитанной в рублях по официальному курсу на эту дату. Порядок отражения в учете результатов переоценки основных средств изложен в п.3.6 Положения о бухгалтерском учете Учет основных средств , утвержденном Приказом Минфина РФ от 3 сентября 1997 г. № 65н. [c.258]

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организациям, осуществляющим розничную торговлю, разрешается производить оценку приобретенных товаров по продажной (розничной) стоимости с отдельным учетом наценок (скидок). [c.119]

Первоначальная оценка приобретение за плату Международные подходы [c.161]

В соответствии с п. 13 ПБУ 5/01 [32] организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок) (норма аналогична содержанию п. 12 ПБУ 5/98 [8]). [c.276]

По данной строке показывается стоимость остатков товаров, приобретаемых организацией, осуществляющей свою деятельность в торговле и общественном питании. При этом организация общественного питания по этой статье отражает также остатки сырья на кухнях и в кладовых, остатки товаров в буфетах. Организациям, осуществляющим розничную торговлю, разрешается производить оценку приобретенных товаров по продажной (розничной) стоимости с отдельным учетом наценок (скидок). Приобретенные в I квартале 2000 г. товары организации указывают в балансе без НДС. Товары, приобретенные в 1999 г., отражаются по строке 214 баланса вместе с НДС, уплаченным при их покупке. [c.42]

Фокус Анализ риска Привлечение подрядчиков/ выполнение подрядных работ Участие в торгах Оценка реалистичности и выгодности проекта Оценка приобретений [c.34]

Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажным ценам. В этом случае разница между продажными и покупными ценами учитывается на счете Торговая наценка . [c.196]

Этот этап может выполняться на формальной основе, когда отдел снабжения разрабатывает форму для оценки приобретенного изделия, которую заполняют отделы-пользователи, либо неформально в ходе ежедневных обсуждений. [c.94]

Стоимость имущества и обязательств, не перечисленных в п. 3.4 (основных средств, нематериальных активов, производственных запасов, товаров, капиталов и др.), пересчету не подлежит и принимается в оценке в рублях по курсу Центрального банка РФ, действовавшему на дату совершения операций в иностранной валюте. Тем самым соблюдается принцип неизменной оценки приобретенных ценностей. [c.301]

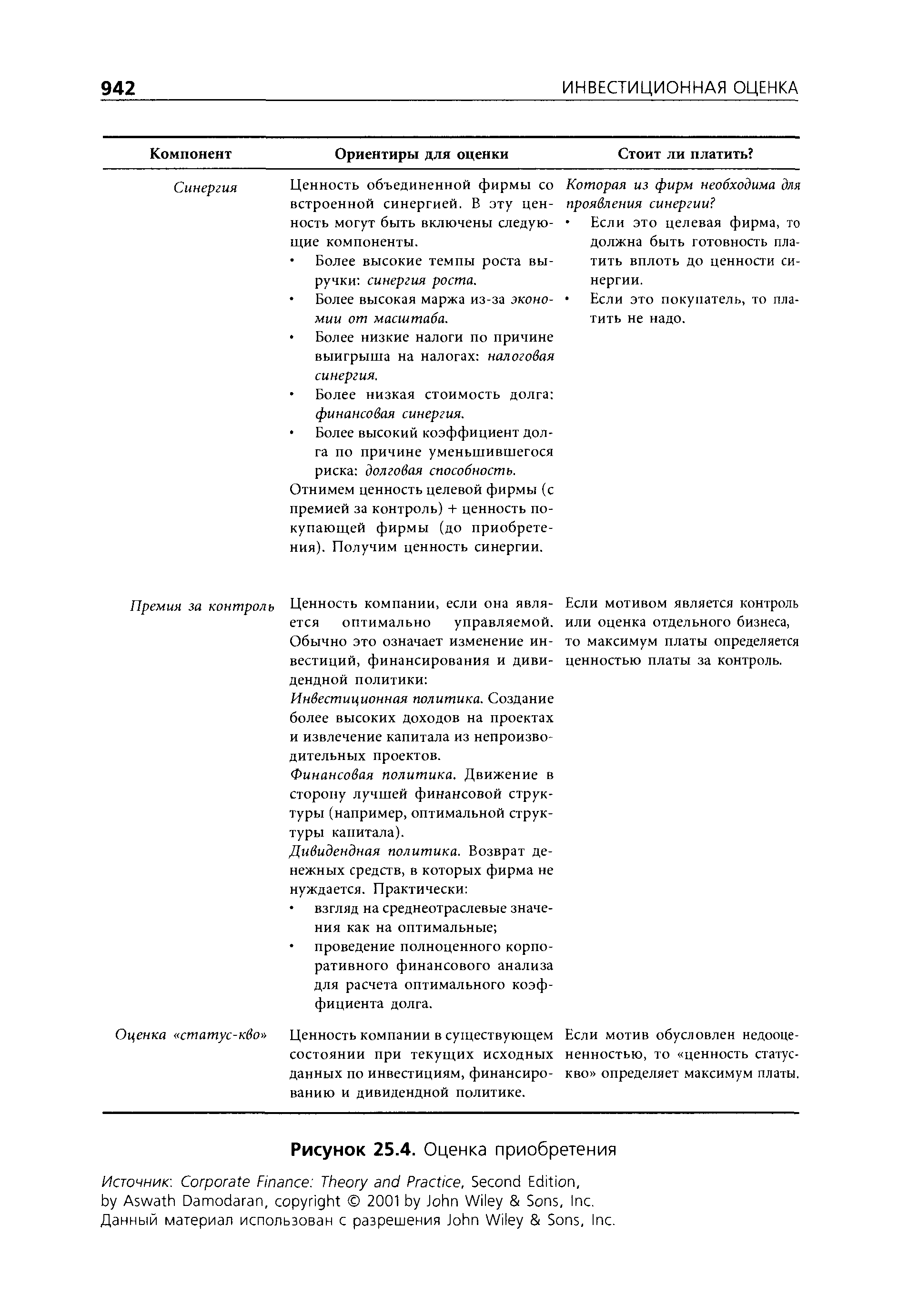

Оценка целевой фирмы. Оценка приобретения не имеет фундаментальных отличий от оценки какой-либо фирмы, хотя наличие премии за контроль и синергии вносит в процесс оценки дополнительные препятствия. При наличии взаимосвязи между контролем и синергией, наиболее безопасный способ оценить целевую фирму сводится к этапам, начинающимся с оценки статус-кво фирмы и завершающимся оценкой контроля и синергии. [c.937]

| Рисунок 25.4. Оценка приобретения |  |

ДОЛГ В сопоставлении С собственным капиталом. Фирма может получить средства для приобретения либо за счет долга, либо за счет собственного капитала. Как правило, это сочетание зависит от избыточной долговой способности и приобретающей, и целевой фирмы. Так, приобретение целевой фирмы с недостаточным рычагом может быть осуществлено с большей долей долга, чем приобретение фирмы, всегда имеющей оптимальный коэффициент долга. Конечно же, это отражается в ценности фирмы через стоимость капитала. Кроме того, возможно наличие у приобретающей фирмы долговой способности, которую она использует, чтобы занять деньги для осуществления приобретения. Хотя механизм получения ресурсов в этом случае может выглядеть таким же, важно, чтобы в ценности целевой фирмы этот дополнительный долг не был отражен. Как отмечалось в предыдущем разделе, стоимость капитала, используемая в оценке приобретения, не должна отражать этот взятый долг. Дополнительный долг не имеет ничего общего с целевой фирмой, а единственным результатом его встраивания в ценность окажется уплата покупающей фирмой премии за увеличение ценности, по праву принадлежащей ее собственным акционерам. [c.956]

В главах, посвященных оценке приобретений и проблемных фирм, отмечалось, что ценность фирмы может оказаться значительно выше, если допускается оптимальность ее управления по сравнению с ее текущим менеджментом. Вопрос, с которым мы часто сталкиваемся при оценке, заключается в следующем фирму следует оценивать с существующим менеджментом или в условиях оптимального управления В одних случаях ответ будет простым, а в других — сложным. [c.1271]

Так для б) — при одинаковых выигрышах и потерях последние воспринимаются более ощутимо (GD < ВС), в случае в) — оценки приобретений и потерь равнозначны и в случае г) — более ощутимы выигрыши (GD > ВС). [c.491]

Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок). [c.189]

Особенностью товарообменных операций является оценка приобретенного имущества. До 1 января 2000 г. при выполнении договора мены выручка определялась на основании ПБУ 5/98 и ПБУ 6/97. С 1 января 2000 г. выручка определяется в соответствии с п. 6.3 ПБУ 9/99 (16). С этого времени выручку по договорам, предусматривающим оплату в натуральной форме, определяют по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость этих товаров устанавливают исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных ценностей (т.е. исходя из рыночной цены). [c.406]

Основным фактором, определяющим меру оценки марки потребителями, является уровень вовлеченности. Вовлеченность — это степень ощущаемой покупателем личной значимости, сопутствующая выбору марки. Когда покупка характеризуется высоким уровнем вовлеченности, то скорее всего потребитель будет более тщательно подходить к ее оценке. К покупкам с очень высоким уровнем вовлеченности, как правило, относятся те, которые характеризуются необходимостью высоких расходов или личным риском, например приобретение дома или автомобиля. И наоборот, случаи невысокого уровня вовлеченности отличаются более простой оценкой приобретения. В этих ситуациях потребители склонны применять простую тактику выбора, чтобы уменьшить время и усилия, необходимые на покупку. [c.102]

По дебету основного активного счета Материалы отражается учетная оценка приобретенных ценностей, а по дебету счета Отклонение в стоимости материальных ценностей — превышение фактической стоимости над учетной оценкой. Сумма данных (600 000 руб. + 70 000 руб.) покажет фактическую себестоимость материалов, а счет- Отклонение в стоимости материальных ценностей будет дополнительным. Если же фактическая себестоимость ниже учетной оценки, то по кредиту счета Отклонение в стоимости материальных ценностей отражается сумма экономии. Фактическая заготовительная себестоимость использованных в производстве материалов определяется как разница между дебетом счета Материалы и кредитом счета Отклонение в стоимости материальных ценностей . Счет Отклонение в стоимости материальных ценностей будет контрарным (пассивным) счетом. [c.105]

Оценка приобретения представляет собой сумму денежных средств или иных ценностей, переданных в оплату полученных товаров или услуг. Определение стоимости приобретения может быть основано на данных о прошлых, текущих или ожидаемых будущих обменах. [c.309]

Правило наименьшей оценки (себестоимости или рыночной цены) представляет собой комбинацию оценок приобретения и выбытия в том смысле, что термин рыночная цена относится как к цене выбытия, так и к цене приобретения. С позиции инвестора — это стоимость замены (концепция стоимости приобретения). В особых условиях она представлена ценами продажи или чистой стоимостью реализации (концепция стоимости выбытия). Если рыночная цена рассматривается в качестве оценки ценных бумаг, то ей соответствует цена продажи, хотя в этом случае и себестоимость, и цены продажи формируются на одном рынке разность между ними представляет собой расходы по покупке и продаже. Однако поскольку ценные бумаги не покупаются с целью продажи на другом рынке по более высокой цене, то и себестоимость, и цена продажи ценных бумаг могут рассматриваться как цены выбытия. [c.318]

Оценка и принцип соответствия. Общепринятым в бухгалтерском учете является подход доходы/расходы, следуя которому цель оценки активов сводится к обеспечению расчета валовой прибыли от основной деятельности и прибыли от всех остальных операций. Прибыль определяется как разность между совокупными доходами отчетного периода и оценкой приобретения всех соответствующих им расходов. Отсюда следует, что немонетарные активы должны быть оценены по стоимости приобретения, пока они не списываются на издержки и не сопоставляются с доходами определенного (другого) периода. Монетарные активы, в свою очередь, обычно оцениваются по чистой стоимости реализации. [c.320]

Основным фактором, определяющим меру оценки марки потребителями, является уровень вовлеченности (involvement). Вовлеченность — это степень ощущаемой покупателем личной значимости, сопутствующая выбору марки [2]. Когда покупка характеризуется высоким уровнем вовлеченности, то, скорее всего, потребитель будет более тщательно подходить к ее оценке. К покупкам с очень высоким уровнем вовлеченности, как правило, относятся те, которые характеризуются необходимостью высоких расходов или личным риском, например приобретение дома или автомобиля. И наоборот, случаи невысокого уровня вовлеченности отличаются более простой оценкой приобретения. В этих ситуациях потребители склонны применять простую тактику выбора, чтобы уменьшить время и усилия, необходимые на покупку, а не добиться от нее максимальных результатов [15]. Например, если речь идет о покупке консервированных бобов или овсянки для завтрака, потребители быстро сделают выбор, а не будут долго "биться" над вопросом, что же купить. [c.72]

На свободные рынки золота металл поступает от золотодобывающих стран и от частных владельцев. На многие национальные рынки золото завозится контрабандой. Покупателями золота выступают в основном фирмы и частные лица, приобретающие его для промышленных целей и тезаврации. Значительная часть операций по купле-продаже золота приходится на сделки, совершаемые различными частными компаниями, коммерческими банками и отдельными лицами преимущественно в спекулятивных целях и для инвестирования капиталов, чему способствуют хронический валютный кризис, инфляционное обесценение бумажных денег, те или иные обострения международной обстановки. По имеющимся оценкам, приобретение золота для спекулятивных, инвестиционных и тезаврационных целей составило в 1974—1985 гг. около 5,3 тыс. т, или 43% всего добытого капиталистическими странами золота за указанный период. [c.326]

Амортизация, начисленная на разницу между ценой покупки и оценки приобретенного на аукци- — 20, оне предприятия 26,44 [c.242]

Инвестиции, не позволяющие установить контроль и не оказывающие существенного влияния. Отражение финансовых вложений (инвестиций) по себестоимости ( ost method) в бухгалтерском учете инвестора осуществляется в случае, когда он владеет не более чем 20% акций, что означает учет инвестиций по фактической сумме затрат и получение дивидендов в виде прибыли. Учет по себестоимости предполагает оценку приобретенных акций по их номинальной стоимости или рыночной цене в зависимости от того, что ниже. Причина использования такой методологии та же, что и при оценке материальных запасов. Обычно сокращение стоимости ценных бумаг в сравнении с номиналом отражается в учете при покупке, а превышение рыночной цены над номинальной — при реализации ценных бумаг. [c.383]

При анализе нематериальных активов организационные расходы обычно исключаются из рассмотрения, поскольку расцениваются как неликвидные и не приносящие дохода. Кроме того, заслуживают тщательного рассмотрения такие активы, как расходы на научные исследования, поскольку их способность приносить доход не может расцениваться однозначно. Проблемы в анализе этих активов связаны в первую очередь со сложностью получения адекватной оценки эффективности использования нематериальных активов, а также оценки их стоимости, которая подвержена значительным колебаниям. Анализ нематериальных активов включает анализ их состава, структуры, динамики, степени использования в хозяйственной деятельности и эффективности такого использования. Поскольку нематериальные активы не являются налогоемким элементом активов, а, кроме того, могут использоваться как способ увеличения расходов организации, принимаемых в целях налогообложения (в частности, через амортизацию), постольку их стоимость может быть завышена вследствие искаженной оценки приобретенных активов и активов, созданных организацией, в частности, за счет завышенной стоимости научно-исследовательских работ, и других активов, реальную ценность которых сложно оценить. Завышенная стоимость нематериальных активов приводит к необоснованному увеличению амортизации и снижению налоговой базы по налогу на прибыль. Таким образом, ключевыми в оценке достоверности информации о нематериальных активах являются [c.159]