Сводный учет издержек производства [c.113]

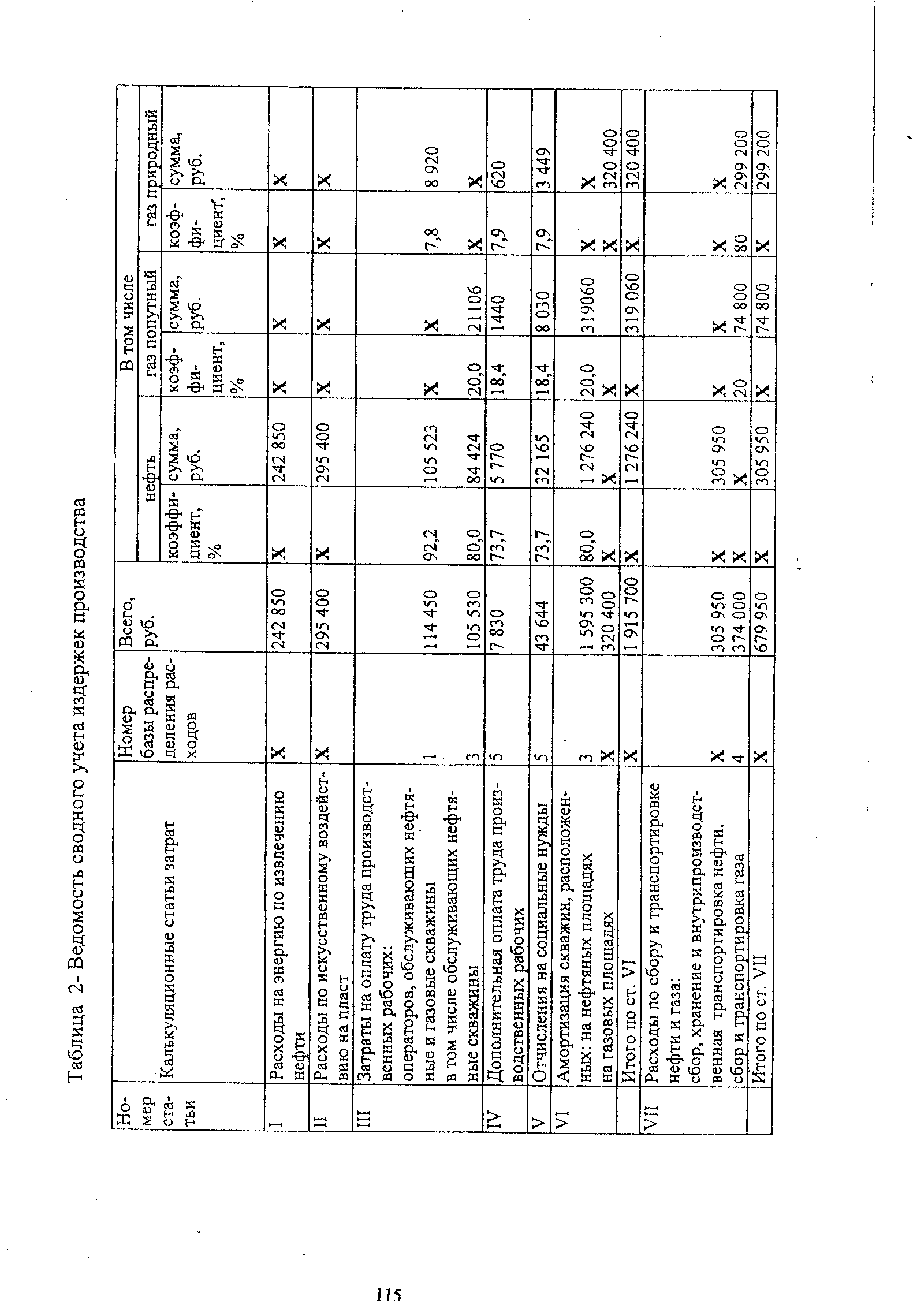

Формирование издержек производства на добычу нефти, газа попутного и газа природного в разрезе калькуляционных статей затрат осуществляется в ведомости сводного учета издержек производства (таблица 2). Поскольку при добыче нефти и газа отсутствует незавершенное производство, все издержки производства полностью включаются в себестоимость продукции, что и определяет строение рассматриваемой ведомости. [c.114]

| Таблица 2- Ведомость сводного учета издержек производства |  |

Для расчета производственной себестоимости валовой добычи нефти и газа берутся данные ведомости сводного учета издержек производства (см. таблицу 2). [c.118]

Завершающий этап работ, связанных с учетом издержек производства и калькулированием себестоимости продукции, — составление на основе аналитических и сводных данных бухгалтерского учета отчетов о затратах и себестоимости товарной продукции и калькуляций фактической себестоимости единицы продукции. При правильной организации учета отчетность и калькуляции являются единым целым с текущим учетом затрат. [c.190]

Отечественная школа бухгалтерского учета трактует понятие сводный учет как систему обобщения издержек производства по статьям расходов в разрезе цехов основного и вспомогательного производства, видам продукции (работ, услуг) в целом по предприятию с целью подготовки информации для исчисления себестоимости отдельных видов готовой продукции, всей выпущенной продукции и для распределения понесенных предприятием затрат между готовой продукцией и незавершенным производством. [c.110]

Переход к оперативному документированию и обобщению данных об использовании сырья, материалов, полуфабрикатов, топлива и энергии на технологические цели и заработной платы производственных рабочих позволяет предприятиям в условиях применения нормативного метода расчета издержек сократить сроки составления механизированных разработок по учету затрат на производство и усилить контроль за использованием ресурсов в производстве. Повышению аналитичности сводного учета затрат способствует также перестройка его по схемам [c.119]

В системе сводного учета химических предприятий отражаются основные особенности производственной структуры химических объединений, состоящих из многообразных скомбинированных друг с другом производств, включающих несколько переделов. Важнейшим принципом организации сводного учета является обобщение всех затрат по производственным подразделениям (цехам, переделам, производствам), а внутри их — по видам получаемых продуктов и полупродуктов. Это обеспечивает связь между учетом издержек по местам их возникновения и объектам калькуляции. [c.137]

Первый из указанных методов сводного учета затрат на производство и калькулирования себестоимости продукции именуется позаказным, второй — нормативным. И в том и в другом случае составляются нормативные калькуляции на изготовляемые изделия. Но при позаказном методе нормативные калькуляции применяются главным образом в качестве стоимостной базы для оценки незавершенного производства, а при нормативном — для определения того уровня издержек, который должен иметь место, если производственный процесс совершится без каких-либо отклонений от заранее намеченного плана. [c.11]

Важным вопросом сводного учета издержек производства является правильное распределение расходов между товарным вылускок я незавершенным производством. И на практике, и з экономической литературе нет однозначного решения данной проблвин. На нал взгляд, прямые расходы в незавершенном производстве должна определяться до нормативной или плановой себестоимости, исходя из расхода пихтовых материалов на I отливку или на I т годных отливок, а заработной платя -с учетом пооперационной готовности отливок или средней готовности I т литья. Расходы на содержание л эксплуатацию оборудования должны исчисляться до норме на I условную фактическую тонну, а давшее и общезаводские расходы - исходя иг установленного процента к сумме основной заработной платы и расходов на содержание и эксплуатацию оборудования или в размере фактически вложившегося дроцеята, если он аике планового. [c.141]

Данные ведомости сводного учета издержек производства испог льзуются при калькулировании себестоимости добычи нефти, газа попутного и газа природного. [c.118]

По элементам Заработная плата , Материалы , Топливо и Амортизация основных средств на основании первичных документов предварительно составляют машинограммы — вспомогательные ведомости, в которых соответствующие данные группируются в разрезе синтетических счетов учета издержек производства и обращения, субсчетов к ним и статей номенклатуры расходов (номеров заказов). На основании этих машинограмм по каждому коду учета затрат делают проводки, включаемые на вычислительной установке в разработку сводной информации. По остальным элементам затрат вспомогательные машинограммы не составляют, а Данные в разработку сводной информации включают непосредственно с первичных документов. [c.212]

Стоимость израсходованных материалов в разрезе цехов, видов продукции, заказов и калькуляционных статей затрат отражается в машинограммах, получаемых по данным первичного материального учета. Для получения информации о результатах хозяйственного расчета цехов и фактических издержках производства следует составлять две машинограммы расхода материалов по цехам, видам продукции и заказам в планово-учетных ценах и по фактической заготовительной себестоимости. На этих данных основываются ведомости учета затрат по каждому цеху основного и вспомогательных производств. В ведомостях выделяют материальные затраты в планово-учетных ценах и отклонения от них, что позволяет использовать полученную информацию как для определения результатов внутреннего хозрасчета, так и для сводного учета издержек производства1 и калькулирования фактической себестоимости продукции. [c.76]

Аналитический учет издержек производства во всех вспомогательных цехах обычно ведут в регистрах (карточках) мпогографнон формы, открываемых на каждый участок или бригаду в разрезе постоянных кодов заказов и статен калькуляции. В карточки переносят данные машинограмм-ведомостей (ведомостей распределения затрат) о затратах материалов и заработной плате., затем определяют расходы, связанные с обслуживанием производства и управлением. Все затраты группируют по текущим нормам и отклонениям. На основе этих регистров рассчитывают фактическую себестоимость продукции, работ и услуг, определяют результаты хозрасчетной деятельности участков, бригад, а также заполняют ведомость сводного учета затрат на производство. В ведомостях распределения издержек по объектам учета необходимо выделить в энергетических цехах — виды ресурсов, в транспортных—виды транспортных работ по однотипным группам транспортных средств. [c.90]

Наряду с методами учета затрат на систему калькулирования оказывают влияние варианты сводного учета производственных расходов. При этом в сводном учете на стадии обобщения издержек производства решаются две задачи использование данных сводного учета для определения фактической себ естоимойтй всей продукции предприятия и для калькулирования себестоимости единицы каждого вида продукта. Эти задачи в отраслях промышленности решаются при помощи бесполуфабрикатного или полу-фабрикатного вариантов систематизации затрат. [c.31]

Большинство предприятий угольной промышленности ведет сводный учет затрат в целом по шахте, затраты отдельных цехов и участков в себестоимости не выделяются. Суммы расходов переносятся в журнал-ордер № 10 из машинограмм и ведомостей распределения материалов, заработной платы и других группировок издержек производства. [c.52]

В нормативном учете в течение многих лет допускается неоправданное упрощенчество, выражающееся в укрупнении объектов учета затрат и калькулирования. На предприятиях, выпускающих многоассортиментную продукцию, затраты обобщаются по так называемым условным изделиям, в составе которых числится продукция с несопоставимыми технико-экономическими характеристиками. На некоторых заводах автотракторных деталей, подшипников, торгового машиностроения к условным изделиям относят продукцию, по которой размах вариации затрат на заработную плату достигает 670%, материалы — почти 400%. Не исключение предприятия, где аналитический учет ведется безотносительно к выпускаемым продуктам труда, в целом по счету Основное производство , в цеховом разрезе. Не случайно поэтому на предприятиях, применяющих, казалось бы, все элементы нормативного метода, сводный учет затрат на производство практически приводит к полной обезличке издержек. В результате нормативный учет трансформируется в менее трудоемкий, но порождающий потерю качества контроля и нивелирование должностной ответственности котловой способ бухгалтерского обобщения затрат на производство. Такое же положение складывается в нормировании и планировании расходов, когда под предлогом снижения трудоемкости и упрощения управления Злоупотребляют укрупнением единиц измерения объектов затрат вместо прямого нормирования применяют расчетное, базой которого, как правило, является уровень затрат, достигнутый в прошлом и принимаемый без объективного анализа. Иначе говоря, уже на начальной стадии формирования себестоимости предопределяется завышение нормативов затрат. В планировании нарушается хозрасчетный принцип заданий по себестоимости затраты сориентированы не на конкретные детали, узлы, машинокомплекты, а на условные объекты в стоимостных измерителях, например на 1000 руб. товарной продукции. Следствием котлового нормирования, планирования и учета затрат являются не только искажение себестоимости и формальное отношение производственных коллективов к ее снижению, но и то, что суммы отрицательных отклоне- [c.166]

Для сводного учета затрат на производство по цехам можно рекомендовать ведомость аналитического учета, специально приспособленную для определения хозрасчетных издержек производства. Такую ведомость (табл. 10) широко ИСПОЛЬЗУЮТ предприятия промышленности. Здесь в одном учетном регистре собирается информация о фактических затратах на производство и хозрасчетных издержках данного цеха. Особенностью ведомости учета затпат по цеху является ее аналитичность, поскольку в пей содержится информация о затратах на производство по текущим нормам, отклонениям от норм по изменениям пог-м. [c.91]

Как правило, для этой цели составляют сводную ведомость (машинограмму) затрат, где показывают незавершенное производство на начало месяца к нему прибавляют произведенные расходы за месяц и вычитают отходы сырья и материалов, брак продукции, аннулированные заказы и другие списания затрат. Из всей определенной таким образом совокупности издержек вычитают затраты, относящиеся к остатку незавершенного производства. Так получают затраты на товарный выпуск продукции. Следовательно, правильное определение остатков незавершенного производства имеет большое значение как в деле их сохранности (что особенно важно в учете незавершенного производства), так и при определении себестоимости товарной продукции. Поэтому предприятия обязаны периодически проводить инвентаризацию остатков незавершенного производства. Основными положениями по инвентаризации предусмотрена инвентаризация всего производства не реже одного раза в год (но не ранее 1 октября) и, кроме того, периодически исходя из условий и специфики производства в сроки, установленные министерствами и ведомствами. Например, на предприятиях с серийным и массовым характером производства инвентаризацию проводят не реже одного раза в квартал. [c.173]

Основными положениями рекомендованы два основных варианта сводного учета затрат — полуфабрикатами и бесполуфабрикат-ный. Напомним, что первый предполагает обособленное выявление себестоимости полуфабрикатов собственного производства, стоимостный учет их движения по цехам или переделам и, следовательно, только поцеховый и попередельный учет затрат. При этом варианте затраты отдельных цехов (переделов) состоят из их собственных издержек и себестоимости полуфабрикатов собственного производства, полученных из других цехов или предыдущих переделов. [c.164]

Точность расчетов СОИП существенно зависит от правильности отнесения всех затрат к Ср и Vp. Для достижения этого используется ряд приемов а) метод прямого счета, когда сумма постоянных и переменных расходов определяется путем прямого подсчета по данным сводного учета б) в графическом методе отбираются два уровне издержек - в высшей (А) и низшей (В) точке релевантного ряда (рис.3). Соединив эти точки прямой линией и, продолжив эту линию до пересечения с вертикальной осью (S), находим величину постоянных расходов (О - Ср). Далее, при необходимости, для любой точки прямой линии Ср - А можно найти величину переменных расходов в) алгебраический метод высшей и низшей точек объема производства. [c.49]

Смотреть страницы где упоминается термин Сводный учет издержек производства

: [c.90]Смотреть главы в:

Организация управленческого учета производственных издержек -> Сводный учет издержек производства