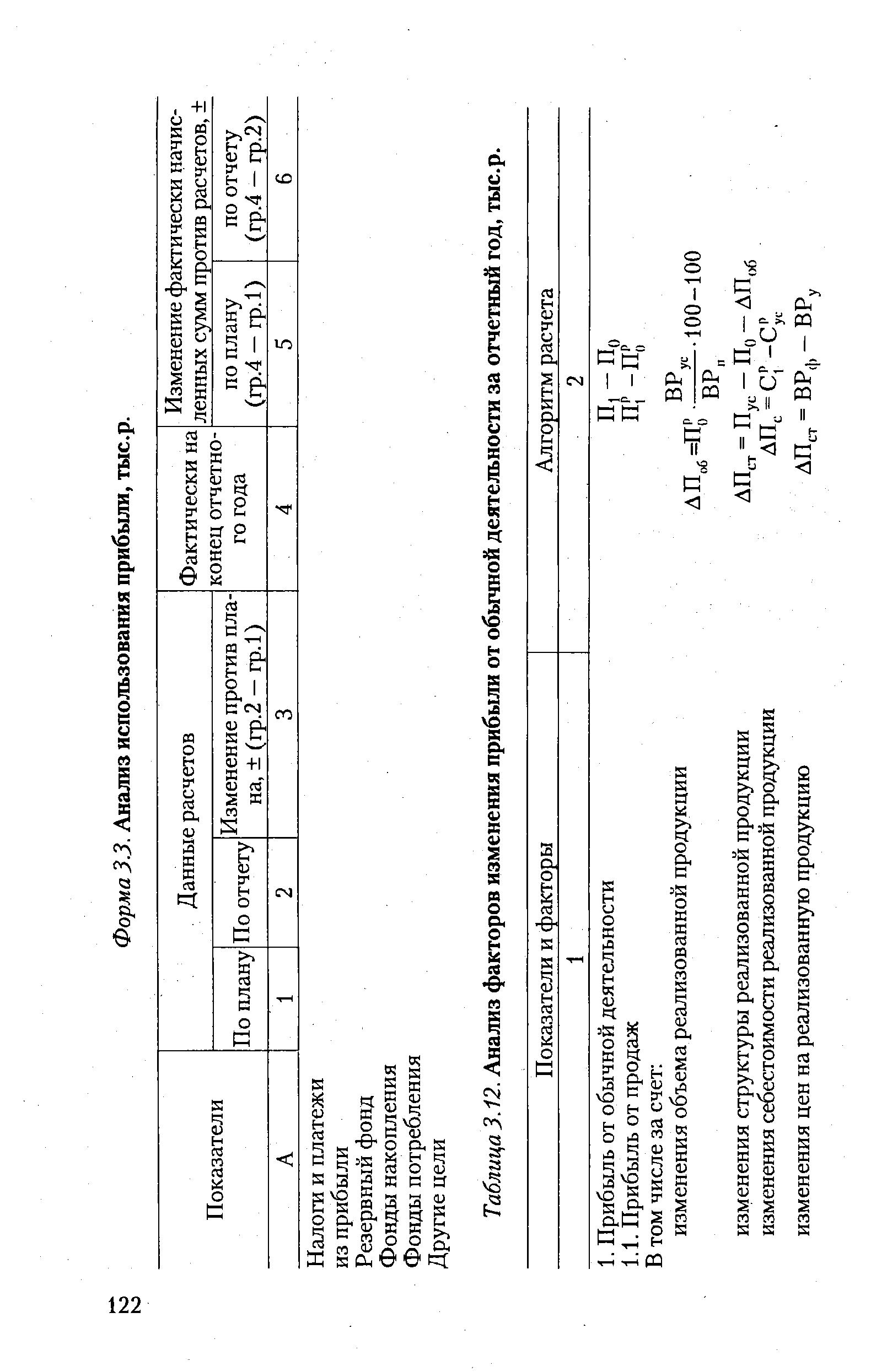

| Таблица 3.12. Анализ факторов изменения прибыли от обычной деятельности за отчетный год, тыс.р. |  |

Анализ факторов изменения прибыли [c.77]

После анализа факторов изменения прибыли от реализации продукции следует провести анализ изменения операционных и внереализационных доходов и расходов (перечень их приведен в гл. 2). О важности такого анализа для отдельных предприятий свидетельствуют данные Общества РАО ЕЭС России , где операционные расходы в 2001 г. в 10 раз превысили затраты на производство электроэнергии (табл. 17)2. [c.79]

Более детальный факторный анализ можно сделать на основании изучения факторов изменения прибыли и суммы материальных затрат, для чего можно использовать следующую модель [c.373]

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход. [c.538]

Как взаимосвязано действие факторов, представим на схеме (см. рис. 3.1). Эта схема является ключом для дальнейшего анализа. Подобно тому как факторы изменения выручки от реализации дифференцируются на факторы, влияющие на изменение валовой торговой наценки, и факторы, влияющие на изменение суммы закупок, факторы изменения торговой наценки дифференцируются на факторы изменения издержек обращения и факторы изменения прибыли торгового предприятия от реализации. [c.221]

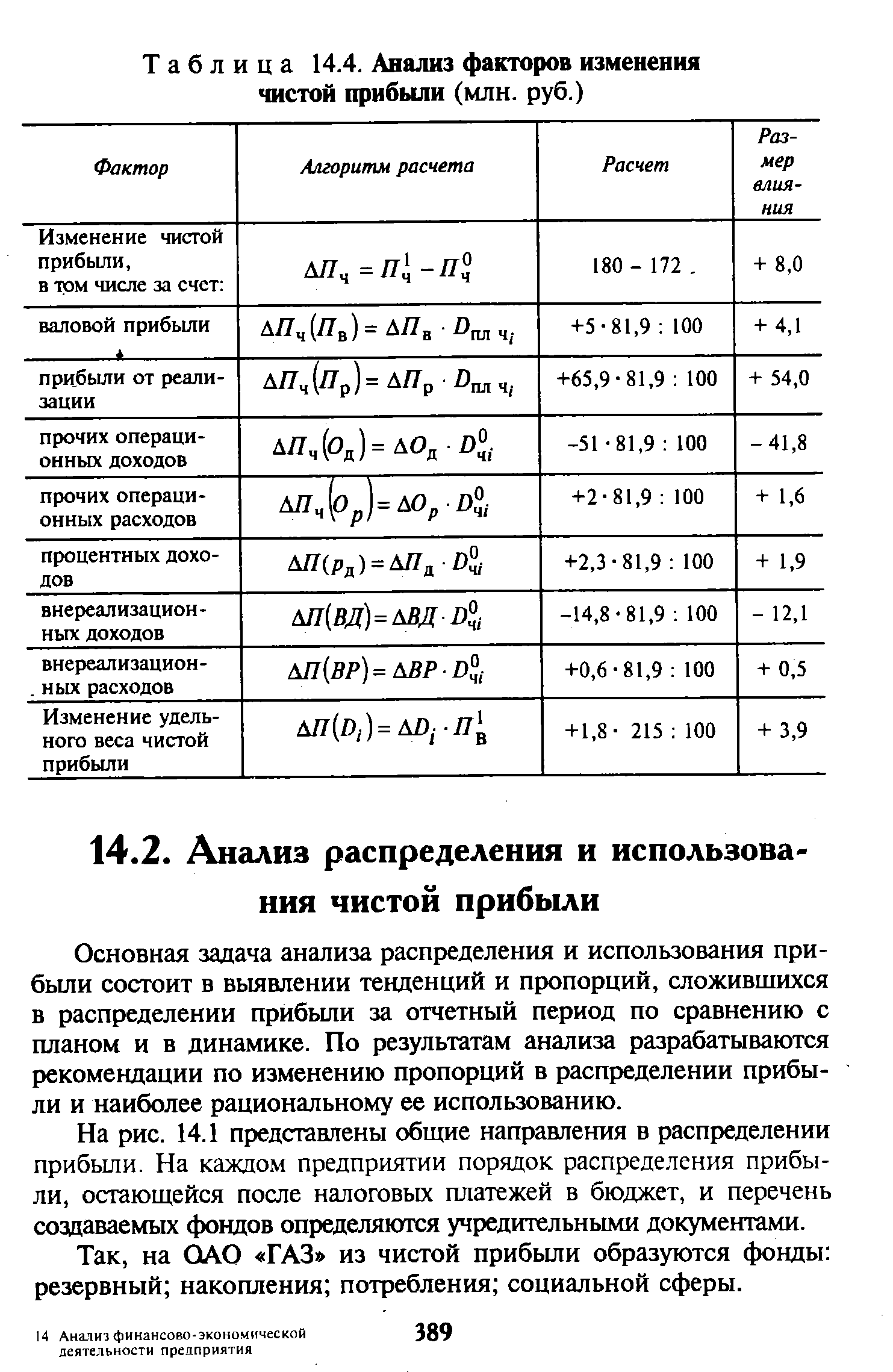

| Таблица 14.4. Анализ факторов изменения чистой прибыли (млн. руб.) |  |

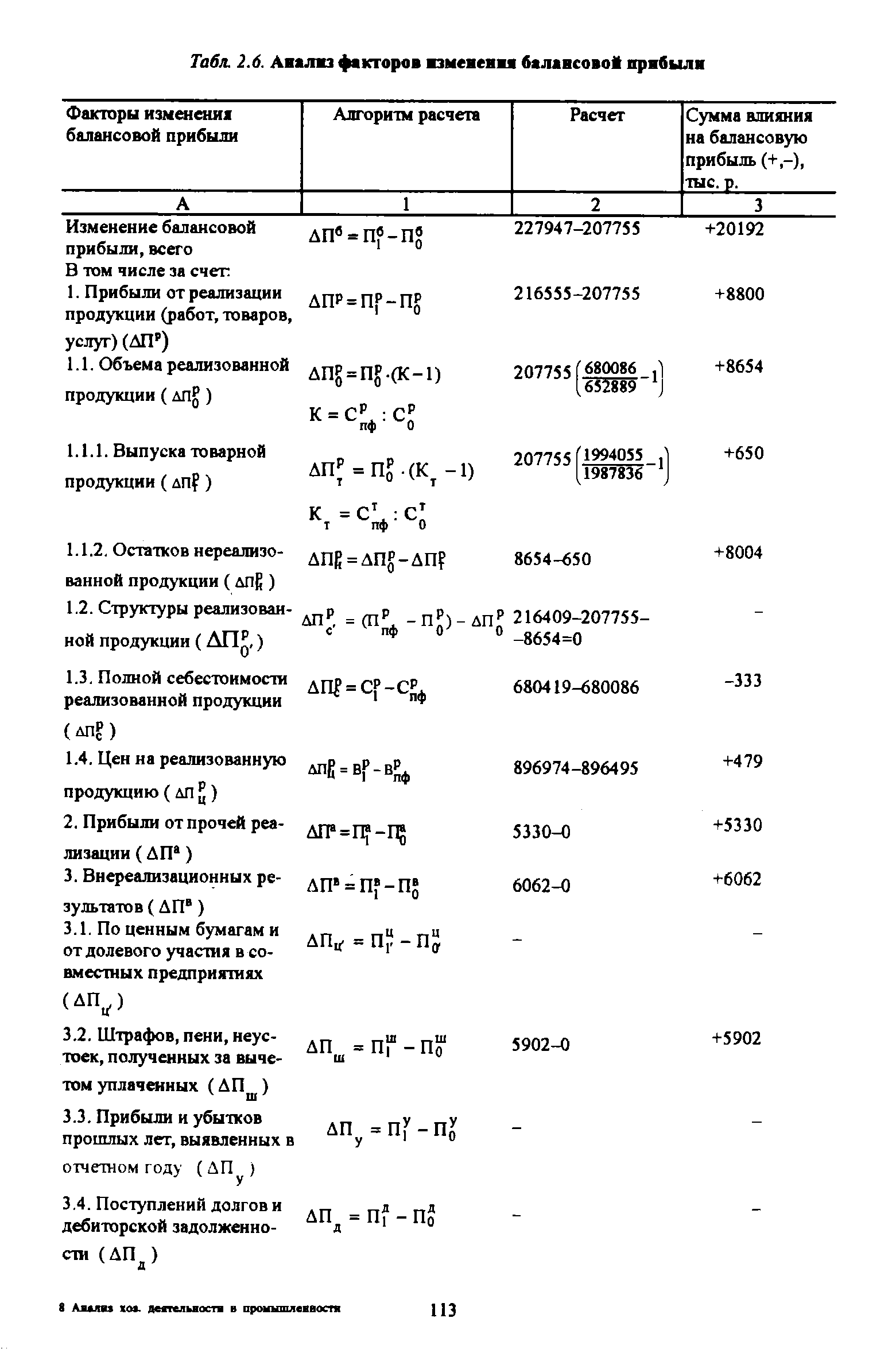

| Табл. 2.6. Анализ факторов изменения балансовой прибыли |  |

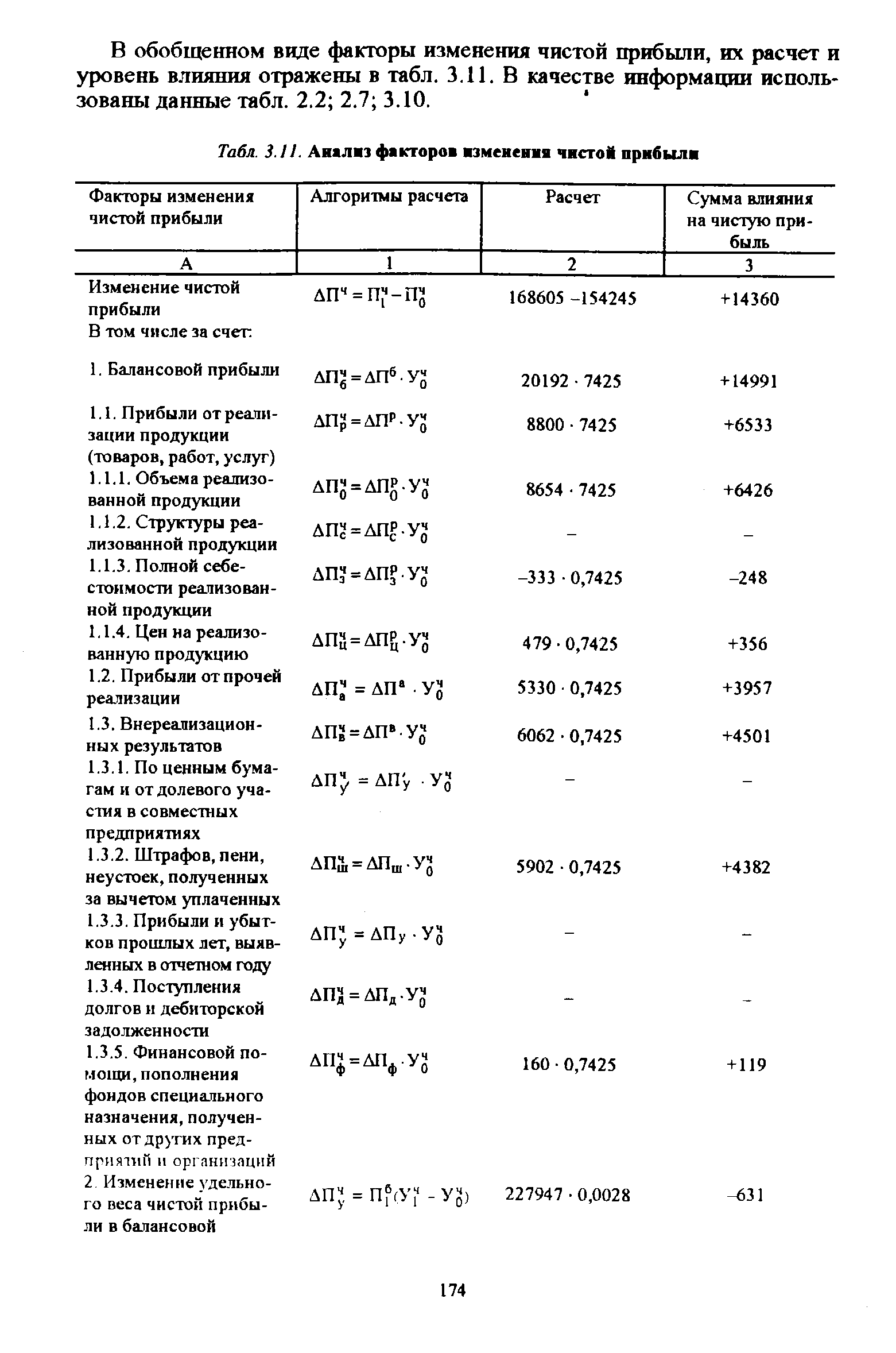

| Табл. 3.11. Анализ факторов изменения чистой прибыли |  |

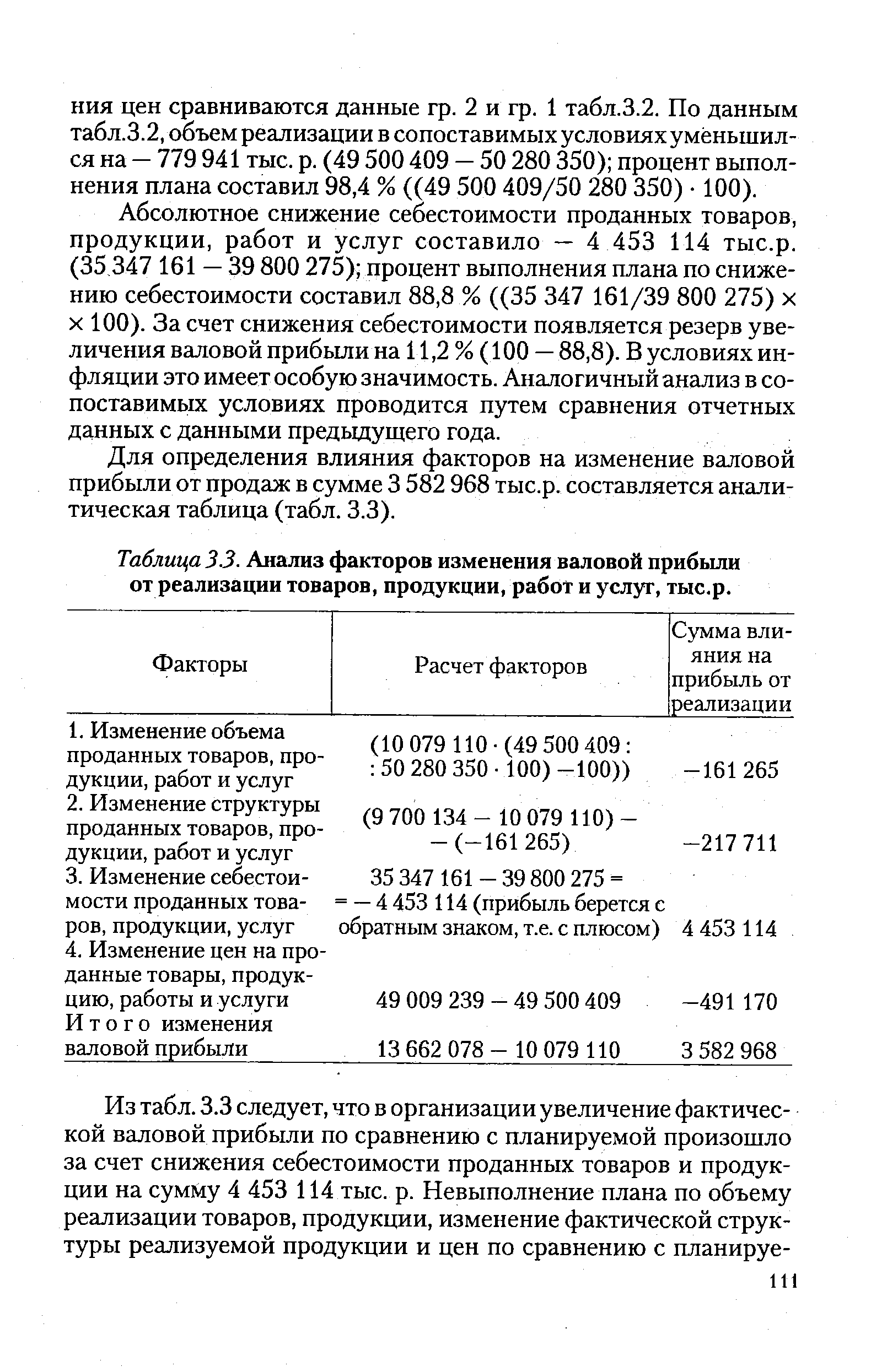

Для анализа факторов изменения валовой прибыли от реализации продукции используются источники информации, представленные в табл. 3.2. [c.109]

| Таблица 3.3. Анализ факторов изменения валовой прибыли от реализации товаров, продукции, работ и услуг, тыс.р. |  |

Задание 2. По данным приложения 3.1 провести анализ факторов изменения валовой прибыли от реализации товаров, продукции, работ, услуг (форма 3.4). [c.147]

Комплексный анализ прибыли рекомендуется проводить в определенной последовательности. Прежде всего валовую прибыль анализируют по ее составным элементам, главным из которых является прибыль от реализации товарной продукции. Затем анализируются укрупненные факторы изменения прибыли от выпуска товарной продукции. Важным в этой системе будет анализ технико-экономических факторов снижения (повышения) затрат на денежную единицу товарной продукции. Кроме того, анализируются изменение объема и структуры реализации, изменение уровня цен на реализованную продукцию, а также на приобретенное сырье, материалы, топливо, энергию и другие затраты. Сопоставляется уровень материальных затрат и затрат на оплату труда. [c.123]

Прибыль, полученная в результате нарушения хозяйственной и технологической дисциплины, изымается в бюджет, поскольку она является результатом попыток создать в обход закона более благоприятные условия хозяйствования. Как правило, факторы, связанные со стремлением коллектива выполнить и перевыполнить плановые обязательства, переплетаются с теми, которые являются отражением определенных недостатков в работе. Поэтому необходимо проводить тщательный анализ причин изменения прибыли по сравнению с планом. [c.229]

Обобщение результатов факторного анализа прибыли от реализации. Выполненные расчеты факторов изменения прибыли в дальнейшем систематизируются в аналитической табл. 8.8 для проведения сравнительного анализа. [c.252]

Оценка динамичности и рентабельности (выполняется компонентный анализ отчета о прибылях и убытках с целью выявления основных компонентов общего дохода коммерческой организации и факторов изменения прибыли даются в динамике показатели, характеризующие удельный вес себестоимости в общей выручке, средний относительный уровень налогов и других обязательных отчислений от прибыли приводятся сравнительные темпы роста экономического потенциала коммерческой организации, объема реализации и прибыли даются в динамике показатели рентабельности продукции, активов и доходности авансированного и собственного капитала). [c.206]

На основании приведенных ниже данных проанализируйте факторы изменения прибыли и рентабельности отдельных видов продукции и в целом по предприятию по методике маржинального анализа. Полученные результаты сопоставьте с данными решения задачи 8. [c.361]

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозировании ее величины в маржинальном анализе используют следующую модель [c.211]

Анализ выполнения плана прибыли. Прибыль относится к числу основных планируемых показателей, используемых дли оценки деятельности предприятия и измерения эффективности отдельного производства. Реализуя выработанную продукцию предприятие должно возместить производственные затраты iu ее получение и сбыт и получить прибыль. Изучение выполнение плана прибыли предусматривает раскрытие факторов, оказав тих влияние на изменение ее абсолютного размера против п.ча-па, выясняет наличие резервов па анализируемом предприятии по дальнейшему повышению величины прибыли. [c.28]

При анализе прибыли фактическую ее величину сравнивают с плановой и с уровнем прошлого года, выявляют абсолютное и относительное отклонения от плана и предыдущего года, изучают факторы, повлиявшие на изменение прибыли. [c.417]

На прибыль от реализации продукции или от оплаты выполненных работ влияют следующие факторы изменение объема и ассортимента (структуры) реализованной продукции (работ), себестоимости продукции (работ), оптовых цен на продукцию или расценок на выполняемые работы, а также качество продукции. В процессе анализа прибыли рассматривают влияние каждого фактора. [c.418]

Такая методика соответствует специфическим особенностям нефтедобывающей промышленности и не противоречит самому смыслу рентных платежей, так как величина дохода, получаемого в результате влияния лучших геологических условий, ежегодно меняется в каждом нефтедобывающем районе. Так, анализ рентабельности нефтедобывающих объединений в 1969 г. при ставках рентных платежей, утвержденных на 1968 г., показал, что изменение общей прибыли на 1 т нефти в 1969 г. произошло за ст ет двух факторов изменения себестоимости и изменения средней цены в связи с наличием структурных сдвигов внутри отрасли. [c.118]

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 12.1). При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия п среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. [c.211]

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. [c.212]

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. [c.219]

Схема факторного анализа прибыли до налогообложения представлена на рис.49, согласно которой на изменение прибыли влияют многие факторы. Количественно измеряют влияние факторов 1 -го, 2-го и 3-го порядка (см. рис. 50). Влияние факторов 1-го и 3-го порядка оценивается путем сравнения базовых и отчетных данных. Для оценки влияния факторов 2-го порядка используются методы факторного анализа, например, цепной подстановки. [c.217]

Факторный анализ изменения прибыли от продаж показал, что она увеличилась только за счет влияния двух факторов изменения объема продаж (+33 845,7 тыс. руб.) и роста цен на товары (работы, услуги) (+124 366 тыс. руб.)- Остальные факторы — увеличение себестоимости продаж, коммерческих и управленческих расходов, а также изменение структуры продаж — привели к понижению прибыли от продаж на общую сумму 155 670,7 тыс. руб. [-60 737 + (-61 333) + (-578) + (-33 022,7)]. [c.301]

В процессе четвертого этапа анализа определяются роль и место показателя чистой прибыли в формировании чистого денежного потока, влияние на него различных факторов изменения за анализируемый период величин остатков производственных запасов, дебиторской и кредиторской задолженности, сумм [c.371]

Отчеты о проведенном анализе своды внутрихозяйственных резервов увеличения производственной прибыли и рентабельности продукции в табличной форме аналитические записки об изменении прибыли и рентабельности, факторах и причинах, вызвавших эти изменения [c.450]

В оценке результатов внутрихозяйственной деятельности важная роль отводится методам и процедурам анализа затрат на производство продукции. С их помощью рассчитываются отклонения фактических значений затрат от сметных (плановых), выявляются факторы и причины возникновения перерасходов по отдельным статьям затрат, непроизводительных расходов и потерь, устанавливается их влияние на изменение прибыли и рентабельности продукции, разрабатываются управленческие решения по снижению себестоимости продукции и предложения по их реализации в хозяйственной деятельности предприятия. [c.463]

Проведение анализа нацелено на выявление внутрихозяйственных резервов увеличения результатов деятельности. Реализуя комплексный подход в анализе формирования производственной прибыли, следует обратить внимание на практически важные вопросы, но полностью еще не раскрытые вопросы. К процедурам анализа прибыли следует отнести выявление отклонений фактически полученной прибыли от ожидаемой (запланированной) оценку влияния факторов на изменение прибыли и рентабельности производства продукции по сравнению с их плановым уровнем в целом по предприятию, а также по его производственным подразделениям (табл. 13.23). [c.491]

По данным факторного анализа прибыли (табл.20.3) и материальных затрат (см. табл. 15.5) способом цепной подстановки произведем расчет влияния этих факторов на изменение прибыли в расчете на рубль материальных затрат [c.373]

Показатели эффективности. Факторы изменения их уровня. Анализ чистой прибыли на рубль зарплаты. [c.416]

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому источнику внереализационных результатов (табл. 20.9). [c.519]

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия, методика которого наиболее глубоко разработана Н.А.Русак [45]. [c.562]

Анализ изменения прибыли, издержек обращения может быть проведен в системе натурально-стоимостных показателей, т.е. также как был проведен анализ изменения выручки от реализации, затрат на закупку товаров и торговой наценки. При помощи натурально-стоимостных показателей нельзя элиминировать объемный фактор, поскольку товары в натуральном выражении нельзя суммировать. Проведем факторный анализ издержек обращения и прибыли при помощи натурально-стоимостных показателей [c.224]

Анализ безубыточности и маржинальной прибыли, известный также как анализ "затраты-объем-прибыль" ( ost-volume-profit - VP-анализ), помогает выполнить много полезных исследований. С его помощью можно изучить, как меняются прибыль и затраты с изменением объема. Если говорить более точно - VP-анализ рассматривает изменение прибыли как функцию от набора факторов переменных и постоянных затрат, цены продажи, объема и ассортимента реализованной продукции. Изучив взаимодействие затрат, объема продаж и чистой прибыли, менеджер принимает корректные решения по планированию. [c.37]

Охарактеризовать методики анализа факторов изменения капиталоотдачи, исчисленную по реализованной продукции, по прибыли от продаж, по чистой прибыли, по прибыли от обычной деятельности. [c.330]

Сравнительный анализ факторов роста прибыли показывает, что оценки прироста прибыли вследствие изменения себестоимости производственной и реализованной продукции почти одиг наковы по абсолютной величине, но оценки, обусловленные изменением оптовых цен и физического объема продукции, значительно расходятся по абсолютному значению и направлении) влияния. Так, сверхплановый прирост прибыли от выпуска про дукции ( + 1660 тыс. руб.) был образован за счет расширения производства рентабельной продукции, а сверхплановый убыток от увеличения объема реализации (—208 тыс. руб.) указывает на то, что реализация сверх плана производилась по убыточной продукции, т. е. сверхплановый выпуск высокорентабельной продукции уходил на образование остатков нереализованной товарной продукции. Это же подтверждают данные табл. 8.6, где рентабельность остатков нереализованной товарной продукции увеличилась против плана на 6 пунктов (15,8%—9,8%) при росте массы прибыли в остатках на 316 тыс. руб. (755 — 439). В то же. время затраты на рубль реализованной продукции в сравнении с товарной продукцией оказались выше на 0,05 коп. (87,35 — — 87,30). [c.260]

Важнейшее направление анализа прибыли — определение влияния факторов на невыполнение плана по прибыли по методике факторного анализа, разработанной А.Д. Шереметом и Р.С. Сайфулиным. Мы предлагаем расширить перечень факторов для подсчета их влияния на изменение прибыли в сравнении с запланированной величиной. Наряду с такими факторами, как объем и структура выпуска продукции, цена на продукцию, ее себестоимость, структура затрат на производство продукции, следует исследовать влияние экономии или перерасхода по прямым материальным и трудовым затратам, расхода на обслуживание производства, управление, а также величины потерь от брака. В целом это позволит расширить поиск внутрихозяйственных резервов по оптимизации прибыли. Исходной информацией для проведения такого исследования служат данные табл. 13.24. [c.493]

Смотреть страницы где упоминается термин Анализ факторов изменения прибыли

: [c.241] [c.266]Смотреть главы в:

Финансы предприятия Изд4 -> Анализ факторов изменения прибыли