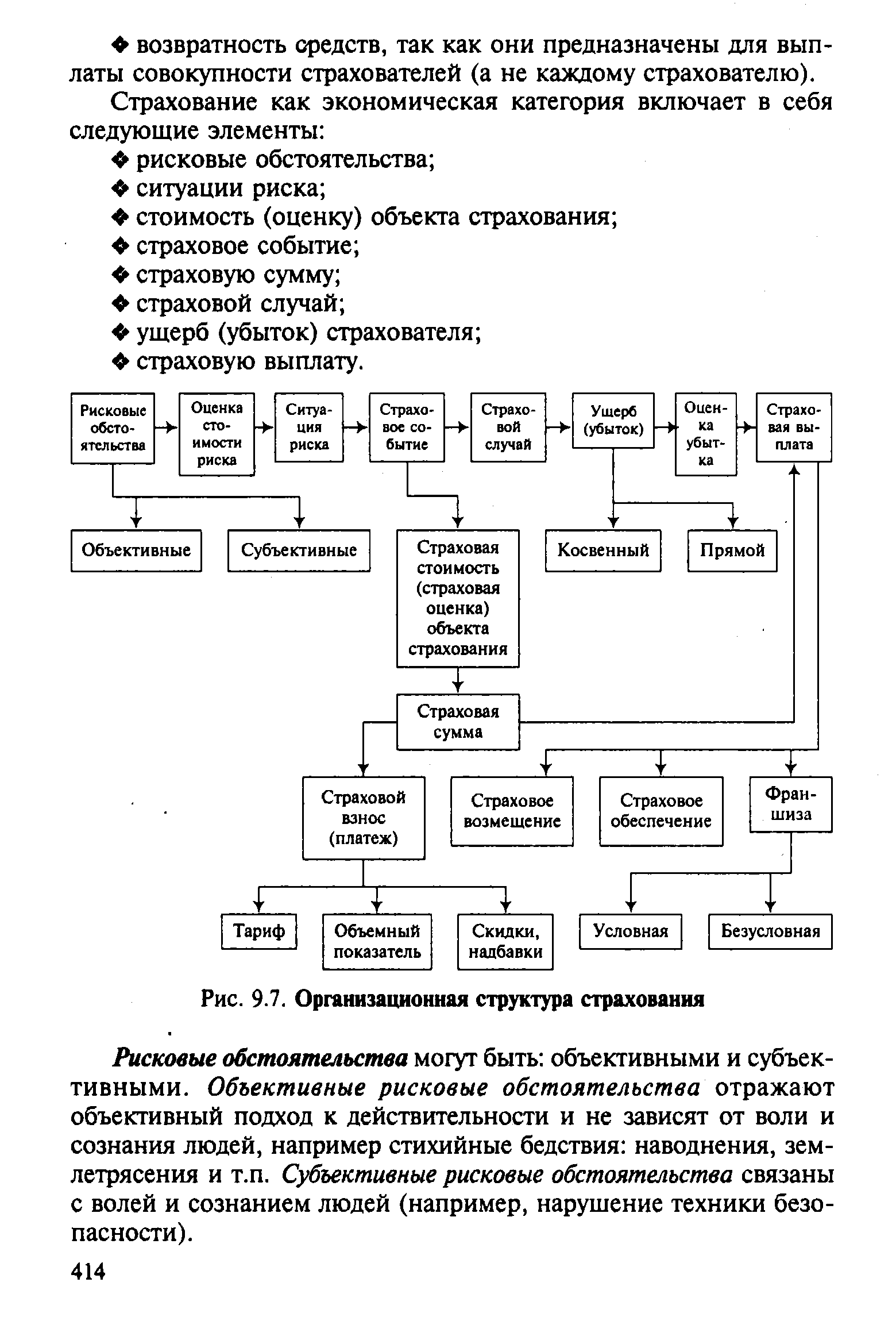

| Рис. 9.7. Организационная структура страхования |  |

Взаимосвязь между этими элементами образует организационную структуру страхования (рис. 5). [c.82]

Общества взаимного страхования являются одной из распространенных организационных структур в страховании за рубежом, при которой каждый учредитель общества одновременно выступает страхователем. Это некоммерческие организации, они не ставят своей целью получение прибыли и образуются исключительно для страхования своих членов, защиты их интересов. Задача общества — предоставление его членам наиболее качественных, разнообразных и доступных по цене страховых услуг. В России взаимное страхование не получило своего развития из-за отсутствия полноценной правовой базы. [c.334]

Какова организационная структура Фонда социального страхования РФ и как она способствует или препятствует выполнению главных функций Фонда [c.302]

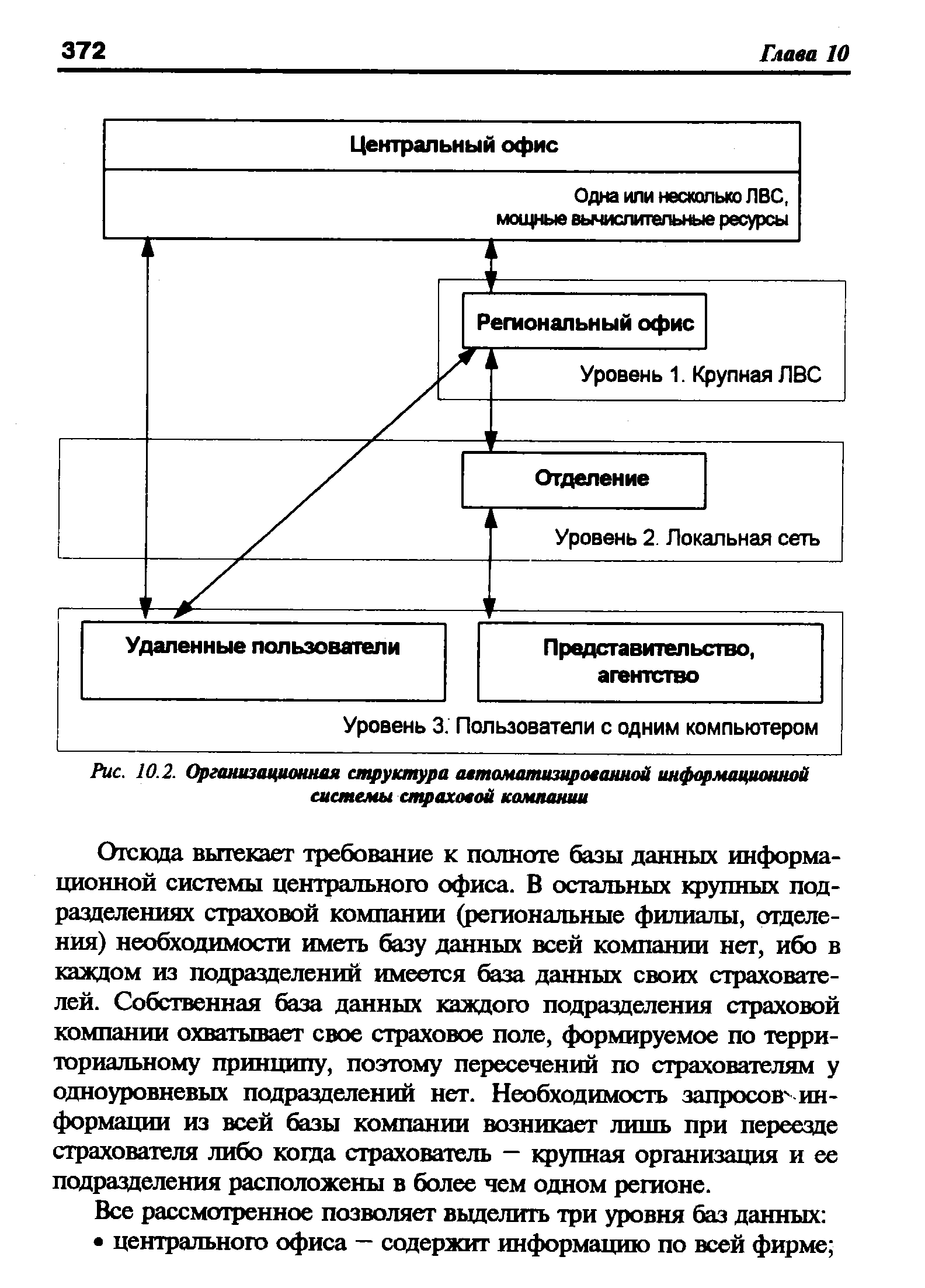

| Рис. 10.2. Организационная структура автоматизированной информационной системы страхован компании |  |

В соответствии с действующим законодательством выплата пенсий и некоторых видов пособий осуществляется за счет ресурсов Пенсионного фонда. На его основе пенсионное обеспечение функционирует в качестве автономной организационной структуры, выделенной из общей системы социального страхования. [c.180]

Страхователями выступают предприятия всех организационных форм и форм собственности, в том числе акционерные общества, кооперативы, унитарные предприятия. Обобщенными объектами страхования выступают в системе управления (СУ) методология, процесс, структура и техника управления. Методология управления включает цели, законы и принципы, функции, методы, технологии управления и практику управленческой деятельности процесс управления — систему коммуникаций, разработку и реализацию управленческих решений, информационное обеспечение структура управления — функциональную и организационную структуру управления, схему организационных отношений, конкретные схемы взаимодействий высших органов управления и профессионализм персонала техника управления — компьютерную и организационную технику, офисную мебель, сети связи (внутренние или внешние типа Интернет), систему документооборота. Условиями страхования является соблюдение целостности СУ. [c.175]

В схеме приведен ряд функций, выполняемых в рамках финансовой организации, которые обычно не считаются настоящими финансовыми функциями. Например, как показано на рис. 101 и 102, казначей ответствен за вопросы страхования, а на рис. 103 эту функцию выполняет главный ревизор. На рис. 102 советник по общим вопросам подчинен казначею. Такие административные связи довольно обычны. Рассмотрение типичных схем организационной структуры финансовой службы показывает наличие в ее рамках таких различных функций, пак выполнение операций, связанных [c.540]

При определении влияния на себестоимость совершенствования организации управления и сокращения в связи с этим затрат учитывается эффективность таких мероприятий, как укрупнение цехов и участков, рациональное изменение организационной структуры и т. д. Проведение этих мероприятий в основном оказывает влияние на численность работников и, следовательно, на уровень затрат по заработной плате и отчислениям на социальное страхование. Экономия по каждому мероприятию рассчитывается по формуле [c.163]

В общих учебниках целевые рынки имеют различные характеристики. На рис. 3.4.а мы используем только четыре из них. Объекты относятся к тому виду предложений, который наши клиенты ищут в нашей сфере бизнеса. Для промышленных потребителей объекты крупнее, более сложны и лучше приспособлены к индивидуальным потребностям клиента, чем в потребительском маркетинге. Цели наших клиентов определяются задачами их бизнеса возможно, они стремятся увеличить свою прибыль, покупая более дешевые импортные товары, лучшее производственное оборудование или более современные производственные предприятия. Организационная структура наших клиентов имеет отношение к способам централизации или децентрализации обеспечения материально-технического снабжения, подбора поставщиков и принятия решений о производстве различных закупок. Их операции представляют собой техническое или практическое осуществление закупочных операций, включая перевозку, прием поставляемых товаров, оплату и страхование. [c.183]

Аналитический учет затрат на производство осуществляют по местам возникновения затрат и по центрам ответственности. В случаях, когда по условиям организации внутреннего хозяйственного расчета места возникновения затрат соответствуют хозрасчетным подразделениям и сферам их ответственности, специальный аналитический учет по центрам ответственности становится излишним. По местам возникновения затрат аналитический учет следует строить по многоступенчатой структуре, которая показана применительно к промышленности на рис. 3.6. Производственные участки и бригады имеют одинаковый состав затрат, при этом сумма затрат бригад равна затратам производственного участка. В состав затрат на этом уровне относятся прямые одноэлементные расходы сырья и материалов топлива и энергии на технологические цели прямая заработная плата (основная и дополнительная) отчисления на социальное страхование, а также комплексные расходы потери от брака и расходы по содержанию и эксплуатации машин и оборудования. Последние являются косвенными расходами, но при правильном построении организационной структуры цехов, можно организовать их аналитический учет по производственным участкам. Тогда потребуется их кос- [c.123]

В общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы финансы хозяйствующих субъектов (предприятия, организации, учреждения), страхование, государственные финансы. В зависимости от характера деятельности субъектов внутри каждой из этих сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную организационную структуру финансового аппарата, однако в совокупности они образуют финансовую систему государства (рис. 1.1). [c.7]

В разделах бизнес-плана должно быть общее описание фирмы характеристика вида продукции технико-экономическое обоснование характеристика рынка сбыта и своих возможностей организационная структура управления и персонал фирмы возможные конкуренты и конкурентоспособность финансовая стратегия фирмы риск и страхование график основных мероприятий [c.178]

Страхование. Вслед за изменением организационной структуры, возможно, потребуются новые подходы к вопросам страхования и управления в условиях риска. Например, основные активы корпорации могут быть переведены в одну компанию, а оборотные -находиться в другой. Снижение кредитного риска и другие связанные с этим факторы, появившиеся в результате отделения активов компании от производства, могут, в зависимости от типа имеющихся или требуемых страховых полисов, привести к снижению совокупного размера страховых премий. [c.492]

Страховая кампания — определенная общественная форма функционирования страхового фонда, представляющая собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Страховой компании свойственны технико-организационное единство и экономическая обособленность ее ресурсов, их самостоятельный полный оборот. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и встроена в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования. [c.359]

Несмотря на некоторые организационные перемены в 1989 г., структура системы федерального страхования депозитов в основном не претерпела значительных измене- [c.298]

На возвратной основе должны финансироваться отдельные инновационные программы, выполняемые научно-исследовательскими учреждениями, организациями, фирмами независимо от форм собственности и организационно-правовой структуры, реализация которых обеспечит получение прибыли, гарантирующей полный или частичный возврат бюджетных ассигнований. Для обеспечения надежности возврата финансовых вложений наряду с системой независимой научно-технической и финансовой экспертизы предусматривается процедура страхования рисковых инновационных программ. [c.65]

Как отмечалось в главе 10, Конгресс внес основные изменения организационной структуры системы федерального страхования депозитов в Закон о реформе финансовых учреждений, поддержке и исполнении 1989 г. Среди важнейших из них было упразднение FSLI и переход всей полноты ответственности за систему федерального страхования депозитов к FDI . Возможность дальнейших изменений системы страхования депозитов не исключается и в 1990-е годы. [c.296]

Контроль за уплатой налогоплательщиками страховых взносов в Пенсионный фонд РФ органы фонда осуществляют самостоятельно, имея для этого достаточно развитую организационную структуру. Что же касается остальных государственных внебюджетных фондов — Фонда социального страхования РФ, фондов обязательного медицинского страхования, Государственного фонда занятости населения РФ, — то контроль за полнотой и своевременностью уплаты страхователями обязательных страховых взносов эти фонды осуществляют совместно с налоговыми органами. Вместе с тем налоговая инспекция не имеет права не принять от налологоплателыцика расчеты налоговых платежей на том основании, что на них не проставлены штампы внебюджетных фондов, поскольку такого предписания налоговое законодательство не содержит. [c.13]

Кроме формы собственности, организационно-техническую структуру страховщиков определяют отраслевая и видовая структура страховых операций. Именно от потребностей обеспечения страховых операций зависит структура привлекаемых специалистов, группировка их по отделам, состав и количество посредников, наконец возможности использования страхового фонда в коммерческой деятельности. Пезависимые страховые общества в основном проводят те виды страхования, которыми не занимаются государственные страховые компании. Так, "Центррезерв" проводит страхование работников предприятий на случай полной ликвидации предприятия, на случай сокращения штатов, страхование риска инфляции, сокращения реальных доходов и т.д. У негосударственных страховых организаций наибольшей популярностью пользуются страхование средств транспорта, имущества кооперативных организаций, страхование дополнительной пенсии. При этом тарифные ставки по этим видам страхования значительно выше тех, которые применяются государственными органами. Удорожание страховой услуги объясняется некоторым расширением объема страховой ответственности и улучшением качества обслуживания страхователя. Несмотря на высокий тариф, эти страховщики не производят отчислений на предупредительные мероприятия, хотя в некоторых случаях участвуют в качестве спонсоров в мероприятиях культурного и благотворительного характера. [c.125]

Эффективный управляющий по сути это работник, обеспечивающий налаживание технологии успешного хозяйствования по критериям, устанавливаемым собственником. Отличительной чертой управленца в рыночном механизме является его готовность и умение взять на себя риск в хозяйственных решениях. При этом опыт хозяйствования в этих условиях, ассоциируется с умением противостоять риску, как в направлении страхования (резервирование дополнительных ресурсов), так и в направлении уменьшения последствий негативных событий. Понимая в последнем случае разработку системы организационных мер, как стратегического, так и тактического характера. Со сменой собственника, приходит и смена управляющего, основной задачей которого является реинжениринг бизнеса, качественное повышение уровня хозяйствования. Смена же управляющего может происходить и без изменения собственника. Иными словами, каждый из участников отношений "собственник - управляющий" должен, во — первых обладать профессиональными знаниями и навыками управления собственностью и, во-вторых, каждая из сторон должна уметь равно - эффективно решать свои управленческие задачи. Наличие эффективного собственника и эффективного менеджера (менеджмента) и их совместная скоординированная деятельность и служит основой увеличения собственности. Структура процесса формирования эффективного собственника приведена на схеме 3. [c.49]