Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше времени требуется для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. [c.308]

Показатели ликвидности применяются для оценки того, как соотносятся наиболее ликвидные элементы баланса финансового учреждения, его оборотный капитал (кассовая наличность, дебиторы, запасы товарно-материальных ценностей) и краткосрочные обязательства (выданные векселя, краткосрочные долговые обязательства и т.д.). Чем выше покрытие этих обязательств за счет быстрореализуемых активов, тем надежнее положение банка, тем больше у него шансов на привлечение средств и расширение сети клиентов. [c.458]

Краткосрочные долговые обязательства (3711) [c.114]

Премия м срок Эмпирическое изучение кривой доходности обычно ограничивается казначейскими векселями и, как правило, показывает, что кривая доходности казначейских векселей имеет положительный наклон. Это несколько странно, так как говорит о том, что маржинальные инвесторы обычно ожидают роста краткосрочных процентных ставок фактически, однако, они могут падать и возрастать с одинаковой вероятностью. Иначе это можно выразить так, что инвесторы могут получить более высокую доходность, вкладывая капитал в казначейские векселя с большими сроками погашения, чем покупая краткосрочные долговые обязательства и осуществляя постоянные реинвестиции. Это явно противоречит гипотезе чистых ожиданий. [c.168]

История бумажно-денежного обращения знает и другие виды бумажных Д. — например, ассигнации (первые бумажные Д. в России, имевшие хождение с 1769 по 1849 г.), вексель — частное долговое обязательство (отменены в СССР в 1930 г.), боны — краткосрочные долговые обязательства, заменяющие разменные монеты. Помимо ассигнаций (бумажных Д.) и монет, в практике денежного обращения используются расчетные документы, близкие к Д. банковские депозиты до востребования краткосрочные депозиты коммерческих банков и сберегательных учреждений, а также все ликвидные активы (ценности, которые легко могут быть превращены в деньги без заметных потерь в стоимости к ним относятся краткосрочные ценные бумаги казначейства, коммерческие бумаги и др.). Все перечисленные расчетные документы используются для финансирования вкладчиков, служат базой для предоставления кредитов, а ликвидные активы легко превращаются в Д. ДЕПОЗИТ — 1) денежные средства или ценные бумаги (акции, облигации), помещаемые для хранения в кредитные учреждения (банки, сберегательные кассы) 2) денежная сумма (или ценные бумаги), вносимая должником в судебные учреждения для передачи кредитору. Д. как форма хранения денежных сбережений трудящихся называется вкладом и вносится наличными деньгами или безналичным путем. Доходы по вкладам свободны от обложения налогами и сборами. К депозитным относятся суммы взысканные судебными исполнителями и внесенные в банк для хранения в депозите народного суда до выдачи лицам, которым они причитаются вносимые юридическими и физическими лицами в Д. суда до рассмотрения возбужденного уголовного дела принадлежащие больным, находящимся на излечении в лечебном учреждении, если оно внесло эти деньги в банк на свой депозитный счет, и некоторые другие. Различают срочные Д. Д. до востребования условные Д. Депозит банковский — денежные суммы, помещаемые на хранение в банк от имени частного лица, корпорации, государственной организации — клиента банка. В банковской отчетности отражаются как пассивы. [c.73]

Коэффициент быстрой ликвидности (Кбл) показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам. [c.109]

Держатели облигаций получают по ним проценты. Величина их зависит от различных факторов срока обращения, рыночной стоимости заемных капиталов на момент эмиссии, уровня инфляции в стране, солидности предприятия, дополнительных льгот, гарантий, условий и т. д. Один из основных факторов, предопределяющих уровень доходности облигаций, — продолжительность периода их обращения. В нормальной экономической ситуации облигации, выпускаемые на длительные сроки, приносят повышенные проценты по сравнению с облигациями, размещаемыми на более короткие периоды времени. Причем разница между уровнями доходности по долгосрочным облигациям оказывается меньше разрыва в доходности по краткосрочным долговым обязательствам. Поэтому линия доходности облигаций имеет вид выпуклой возрастающей кривой. [c.412]

В условиях экономики с сильной инфляцией связь между доходностью долговых обязательств и сроками их обращения нарушается. При высокой инфляции, когда спрос на деньги значительно превышает их предложение, ставки процентов по краткосрочным долговым обязательствам могут оказаться выше, чем по долгосрочным. [c.413]

Краткосрочные долговые обязательства. [c.468]

Сегодня, однако, в реально существующей практике та степень, в которой цена долговых обязательств, фиксируемая банками, является "эффективной" на рынке - в том смысле, что она определяет действительную рыночную цену,-неодинакова в разных системах. Иногда эта цена более эффективна для сделок в одном направлении, чем в другом. Это значит, что банковская система, купив долговые обязательства по определенной цене, не обязательно продает их по цене, достаточно близкой к покупной (так, чтобы разница не превышала обычной комиссии), хотя не видно причин, почему бы не сделать цену эффективной в обоих направлениях с помощью операций на открытом рынке. Существует и более важное ограничение, возникающее из-за того, что органы, регулирующие денежное обращение, как правило, не проявляют одинаковой заинтересованности к операциям с долгами всех сроков. Эти органы зачастую стремятся на практике концентрировать свои операции на краткосрочных долговых обязательствах, оставляя цены долгосрочных долгов запоздалому и несовершенному влиянию цены краткосрочных долгов - хотя и здесь опять-таки не видно причин, вынуждающих к подобным действиям. Там, где существуют эти ограничения, прямой характер связи между нормой процента и количеством денег соответствующим образом модифицируется. В Великобритании проявляется тенденция к расширению сферы активного контроля. Но, применяя рассматриваемую теорию к любому отдельному случаю, необходимо учитывать особенности методов, фактически используемых органами, регулирующими денежное обращение. Если последние ведут операции только с краткосрочными долговыми обязательствами, нам следует рассмотреть, каково то влияние, которое цена краткосрочных долговых обязательств (текущая или предполагаемая в будущем) оказывает на долговые обязательства более длительных сроков. [c.89]

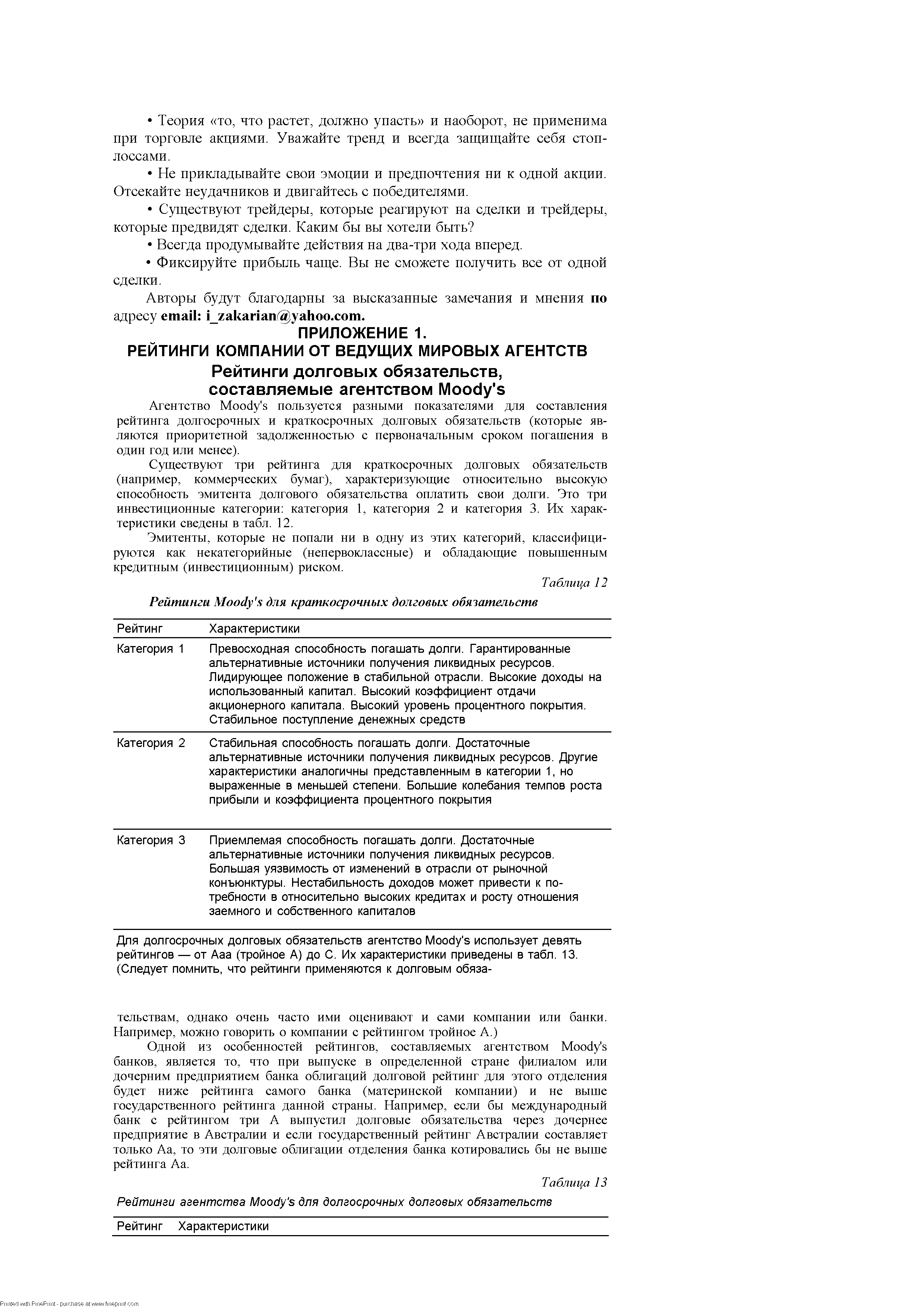

Существуют три рейтинга для краткосрочных долговых обязательств (например, коммерческих бумаг), характеризующие относительно высокую способность эмитента долгового обязательства оплатить свои долги. Это три инвестиционные категории категория 1, категория 2 и категория 3. Их характеристики сведены в табл. 12. [c.146]

После обслуживания долга доход остается положительным. Вторым аспектом выживаемости компании является вопрос о достаточности доходов для того, чтобы погасить по крайней мере ближайшие обязательства перед кредиторами, расплатиться по краткосрочным долговым обязательствам, выплатить проценты, арендные платежи и т.п. Следует тщательно проанализировать защитные оговорки кредитных и облигационных соглашений, чтобы выявить возможность банкротства. [c.577]

На рисунке 6.5 сравниваются краткосрочные и долгосрочные процентные ставки в период с 1982 по 1989 год. Из графиков следует, что долгосрочные процентные ставки обычно выше краткосрочных. В 1982 году краткосрочные ставки снижались значительно быстрее долгосрочных - это свидетельствовало о либерализации денежно-кредитной политики. Не удивительно, что в 1982 году на рынках облигаций и акций начались бычьи тенденции. Взлет доходности краткосрочных долговых обязательств в 1988 и в начале 1989 года был вызван ужесточением денежно-кредитной политики ФРС в связи с ростом инфляционных ожиданий. В результате образо- [c.99]

Это весьма очевидный случай потенциальной схемы подъема и спада. Вы можете добавить к этому возможность переходить из фондов одного вида в другие в короткие сроки, например можно перейти из инвестиционно-страховых фондов в фонды вложений в краткосрочные долговые обязательства с помощью одного телефонного звонка. Огромный приток денежных средств был вызван падением процентных ставок, которые сократили доход, получаемый при вложениях в фонды краткосрочных долговых обязательств и банковские депозитные сертификаты. Многие покупатели акций взаимных фондов - новички на фондовом рынке и не полностью осознают связанный с этим риск. Сейчас, когда процентные ставки вновь выросли, инвесторы имеют возможность снова вернуться к вложениям в фонды краткосрочных долговых обязательств. С одной стороны, акции перестали расти вследствие роста процентных ставок, а с другой стороны, доход от вложений в фонды краткосрочных долговых обязательств поднялся. Безусловно, это был подъем, и, следовательно, существует возможность спада. Но необходимо помнить, что в ходе событий ничто не определено жестко, поэтому за подъемом не обязательно следует спад. Необходимо некоторое провоцирующее событие. Вполне возможно, что обратного ускорения, типичного для спада, не возникнет этот избыток мог, вероятно, быть компенсирован в результате постепенного перехода средств из одних фондов в другие на фоне предполагаемого экономического роста. [c.111]

Коэффициент собственной платежеспособности (Ксп) Характеризует долю чистого оборотного капитала в краткосрочных обязательствах, то есть способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства чок сп 1<0 где ЧОК — чистый оборотный капитал Показатель индивидуален для каждого предприятия и зависит от специфики его производственно-коммерческой деятельности [c.93]

Нынешнее положение на валютных рынках региона относительно благоприятно — практически во всех странах их ресурсы превышают краткосрочные долговые обязательства. На 2000 г. прогнозируются позитивные сдвиги с обеспеченностью ликвидными ресурсами, обусловленные сохранением положительного сальдо платежного баланса по текущим операциям. Внешний долг в азиатских странах, опять-таки в отличие от посткризисной ситуации в Латинской Америке (в Бразилии, например, он возрастал), не только стабилизировался, но и сокращается. В связи с растущей экспортной экспансией стран региона и соответственным притоком доходов обслуживание имеющейся внешней задолженности потребует относительно меньших усилий. - [c.122]

Коммерческие ценные бумаги представляют собой краткосрочные долговые обязательства корпораций со сроком обращения от 30 до 270 дней. Это необеспеченный простой вексель, выпускаемый со скидкой с номинала. Размещаются данные ценные бумаги либо самими эмитентами, либо через крупные дилерские фирмы. [c.36]

Аукционная форма первичного размещения ценных бумаг характерна для большинства стран с развитой экономикой. Подобным путем реализуются краткосрочные долговые обязательства, а в отдельных государствах — среднесрочные и долгосрочные. [c.46]

В Великобритании казначейские векселя выпускаются от имени правительства Центральным банком. Это дисконтные краткосрочные долговые обязательства на предъявителя с минимальным номиналом 5000 ф. ст. Срок обращения — 91 день или 182 дня. [c.49]

Под безопасностью понимается неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения доходов. Безопасность обычно достигается в ущерб доходности и росту вложений. Самыми безопасными являются вложения в облигации государственных займов, которые обеспечиваются экономическим весом и платежеспособностью государства. Казначейские билеты и другие краткосрочные долговые обязательства государства также привлекательны с этой точки зрения именно в силу близости срока погашения. Казначейские векселя практически исключают риск со стороны покупателя. Надежными являются и облигации крупных, хорошо известных корпораций. Самыми рискованными являются вложения в ак- [c.77]

Аукционная форма первичного размещения наиболее характерна для стран с развитой экономикой. Таким образом размещаются как краткосрочные долговые обязательства, так и средне- и долгосрочные. [c.90]

Краткосрочные коммерческие векселя ( ommer ial paper) — необеспеченные краткосрочные долговые обязательства крупных компаний. Инструмент денежного рынка. [c.257]

Условия выпуска, обращения и погашения простых векселей РНКБ составлены в соответствии с действующим Положением о простом и переводном векселе, утвержденным постановлением Президиума Верховного Совета РСФСР от 24 июня 1991 г. О применении векселя в хозяйственном обороте РСФСР , другими законодательными актами Российской Федерации, инструкциями Пен-трального банка России. БАНКОВСКИЙ ВЕКСЕЛЬ ЭМИССИОННОГО СИНДИКАТА - новый тип ценных бумаг, не имеющий аналога на отечественном денежном рынке. Это краткосрочное долговое обязательство, дающее право его владельцу получить указанную на векселе сумму (номинальную стоимость) в период погашения. Банки — члены эмиссионного синдиката (ЭС) [c.33]

БОНЫ — краткосрочные долговые обязательства, выпускаемые казначейством, муниципальными органами и частными фирмами капиталистических стран и используемые их держателями в качестве покупательного и платежного средства (выполняют роль суррогата разменных монет) в бывшем СССР до денежной реформы 1922—1924 гг. — обязательства, выпускавшиеся различными учреждениями и предприятиями и обращавшиеся иногда в качестве суррогата денег при недостатке мелких денежных знаков после денежной реформы выпуск бон в стране прекращен бумажные деньги, вышедшие из употребления и ставшие предметом коллекционирования. БРАКЕРАЖ — выявление брака при освидетельствовании товаров официальными товароведами (бракерами). БРЕЙН-ДРЕЙН - термин, обозначающий утечку мозгов, интеллектуалов из одной страны в другую, вызванный неравными жизненными условиями. БРЕТТОН-ВУДСКАЯ ВАЛЮТНАЯ СИСТЕМА — одна из форм организации денежных отношений (расчетов и платежей) стран Западной Европы, обусловленных их международными экономическими связями. Б.-в. в. с. действовала после второй мировой войны (система установлена в 1944 г.), согласно которой роль мировых денег наряду с золотом выполнял американский доллар. Этот валютный механизм США навязали странам Западной Европы, опираясь на свое монопольное положение в промышленном производстве и торговле капиталистического мира. Располагая около 3/4 государственных золотых запасов всех капиталистических стран, США обязались обменивать на золото доллары, предъявляемые центральными эмиссионными банками любых стран. Б.-в. в. с. ставила американский доллар, а следовательно и США, в исключительное положение. В отличие от других стран США получили возможность погашать свои долги по платежному балансу не золотом, а долларами. [c.44]

Денежный рынок (money market) — рынок, на котором обращаются краткосрочные долговые обязательства (со сроком погашения менее одного года). [c.324]

Агентство Moody s пользуется разными показателями для составления рейтинга долгосрочных и краткосрочных долговых обязательств (которые являются приоритетной задолженностью с первоначальным сроком погашения в один год или менее). [c.146]

| Таблица 12 Рейтинги Moody s для краткосрочных долговых обязательств |  |

На еврорынке присутствуют краткосрочные долговые обязательства со сроком обращения от одного до шести месяцев. Каждый их выпуск проходит процедуру андеррайтинга, синдицируется и размещается. В том случае, когда заемщику не удается разместить очередной выпуск долговых обязательств, члены синдиката обязуются выкупить оставшиеся неразмещенными ценные бумаги по цене, не ниже объявленной (ЛИБОР плюс маржа). [c.64]

БОНЫ (фр. bone) - 1) краткосрочные долговые обязательства, выпускаемые государственным казначейством, муниципальными органами, фирмами 2) бумажные денежные знаки мелкого достоинства, временно выпускаемые в оборот в качестве разменных денег. [c.29]

Смотреть страницы где упоминается термин Краткосрочные долговые обязательства

: [c.294] [c.54] [c.166] [c.236] [c.24] [c.26] [c.121] [c.100] [c.206] [c.264] [c.34] [c.34] [c.35] [c.94] [c.291] [c.320] [c.320] [c.320]Смотреть главы в:

Финансовая математика -> Краткосрочные долговые обязательства