Основные этапы метода избыточных прибылей [c.218]

Метод избыточных прибылей применяется для оценки деловой репутации фирмы (гудвилла). Стоимость гудвилла определяется путем капитализации избыточной прибыли [c.183]

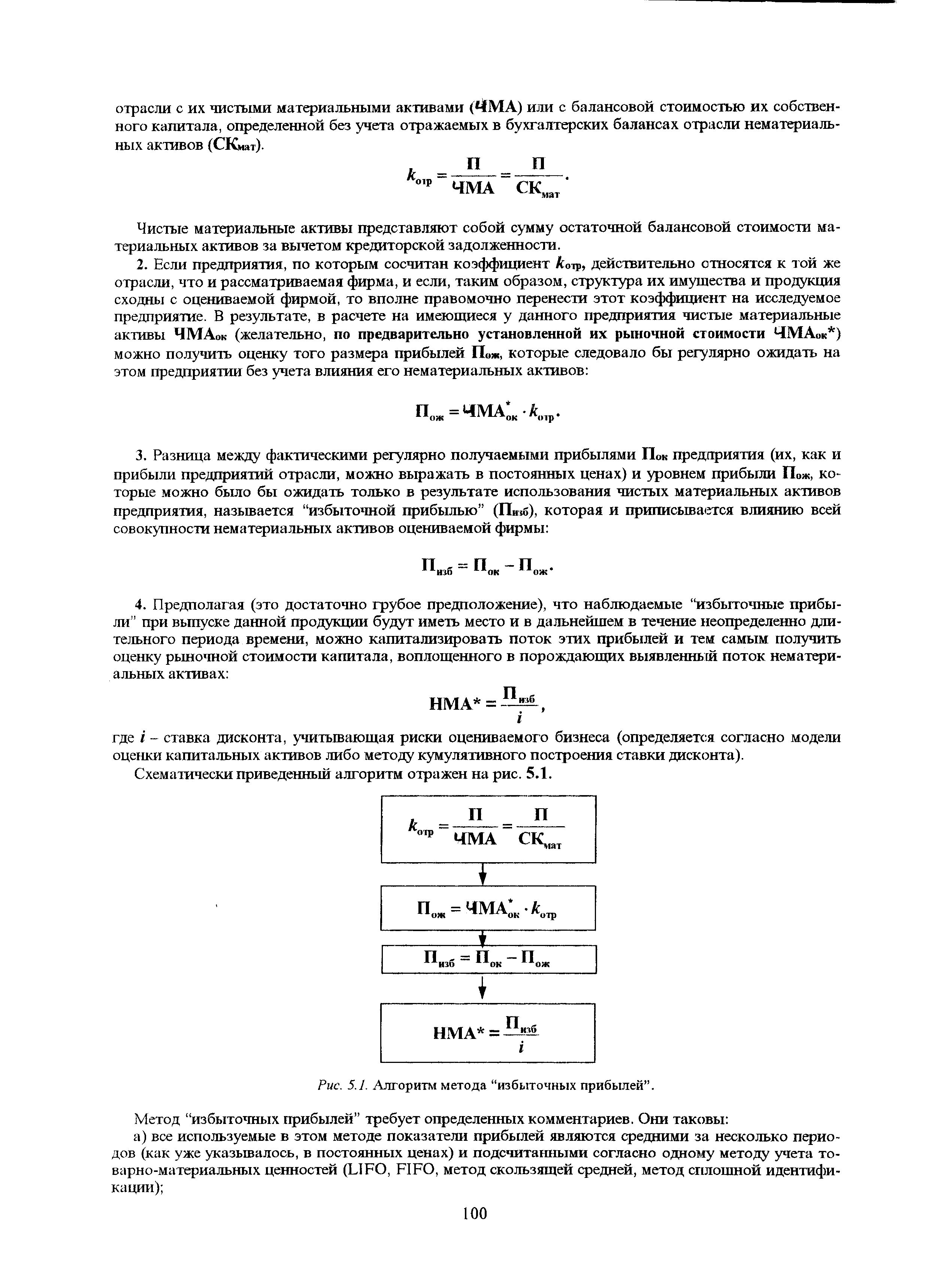

Наибольшую трудность в практическом использовании метода накопления активов представляет оценка нематериальных активов предприятия. Главным методом для нее выступает так называемый метод "избыточных прибылей", который рассматривается ниже. [c.99]

Метод "избыточных прибылей" [c.99]

Соответствующий алгоритм метода "избыточных прибылей" сводится к следующему. [c.99]

| Рис. 5.1. Алгоритм метода "избыточных прибылей". |  |

Каковы идем и алгоритм метода "избыточных прибылей" Можно ли этот метод применить для оценки отдельных видов нематериальных активов предприятия, если известно, что именно наличие у предприятия данного актива (например, положительной деловой репутации) обусловливает его определенные дополнительные прибыли [c.105]

Чем в первую очередь можно объяснить отрицательную величину избыточных прибылей при оценке нематериальных активов предприятия методом "избыточных прибылей" [c.105]

Следует учесть, что оценщик должен убрать неоперационные доходы из фактической чистой прибыли предприятия. Некоторые оценщики используют для расчета избыточной прибыли среднюю величину активов и среднюю прибыль за определенный период, обычно за пять лет. Но данный подход оправдан, если данные выбранного периода отражают обоснованные будущие ожидания, более того, аномальные годы с уровнем прибыли значительно выше или ниже среднего должны быть исключены из рассмотрения. Использование же простой средней или средневзвешенной величины прибыли за несколько последних лет без учета того, насколько ретроспективная информация отражает возможную будущую прибыль, приведет к недооценке или переоценке предприятия. Важнейшей проблемой при использовании метода избыточных прибылей является правильность выбора ставки капитализации для расчета стоимости гудвилла. Обычно инвесторы оплачивают ожидаемую будущую прибыль, получаемую от гудвилла в течение периода, не превышающего пяти лет. При таких допущениях ставка капитализации рассчитывается как величина, обратная количеству приносящих избыточную прибыль лет, за которые инвестор готов заплатить. Например, если инвестор готов заплатить сумму, эквивалентную пятилетнему избыточному доходу, то ставка капитализации равна 20%. [c.202]

На третьем этапе оценщику необходимо определить, какие использовать методы основанные на анализе активов (метод стоимости чистых активов, метод ликвидационной стоимости) или же на анализе доходов (метод дисконтированных денежных потоков, метод капитализации доходов, метод избыточных прибылей или оценочные мультипликаторы цена/прибыль, цена/денежный поток, цена/дивидендные выплаты). [c.234]

На пятом этапе оценщик должен спрогнозировать динамику будущих доходов и сравнить ее с текущими доходами. Если будущие доходы предприятия будут существенно отличаться от текущих, то используется метод дисконтированных денежных потоков, в противном случае можно применить метод капитализации доходов, а в некоторых случаях - метод избыточных прибылей. [c.234]

МЕТОД ИЗБЫТОЧНЫХ ПРИБЫЛЕЙ - способ определения стоимости нематериальных активов, не отраженных в балансе, но обеспечивающих доход на собственный капитал выше среднеотраслевого уровня. [c.500]

Отдельные экономисты предлагают устанавливать уровень цен для добывающих отраслей промышленности на основе среднеотраслевых затрат [38]. Такой метод построения цен приведет к отрицательным последствиям другого рода. Одна часть предприятий, у которой рентабельность выше средней, окажется в лучшем положении и будет иметь избыточную прибыль, дру- [c.11]

Тем самым, экономическая, или ресурсная, рента — это так называемая избыточная прибыль, которую государство стремиться изъять, применяя различные налоговые методы. [c.16]

Метод избыточного дохода. С учетом степени риска аналогичных инвестиций анализируется рыночный уровень дохода на имеющиеся у предприятия материальные и нематериальные активы (исключая гудвилл). Если избыточная прибыль есть, значит, у предприятия есть гудвилл. Если избыточной прибыли нет, то гудвилл отсутствует. Однако следует учесть, что фирма может не иметь гудвилла, несмотря на наличие избыточной прибыли, потому что круг клиентов ограничен одним-двумя заказчиками, которые могут отказаться от услуг фирмы. [c.199]

На четвертом этапе оценщик анализирует достаточность и качество информации по сопоставимым компаниям. Если оценщик находит необходимое число сопоставимых компаний, то он рассчитывает мультипликаторы и использует их в методе рынка капитала и методе сделок. Если оценщик не может найти такой группы предприятий, то оценка проводится с помощью методов, основанных на исследовании доходов, сравнительный подход не используется, а оценка проводится методами капитализации доходов, избыточных прибылей или дисконтированных денежных потоков. [c.234]

Следующей проблемой будет точность измерений. Руководители обладают возможностью подправить данные или проценты, чтобы улучшить внешний вид результатов работы. В судебном процессе, связанном с покупкой контрольного пакета акций, судья обнаружил, что фирма Шарон Стал Корпорейшн , использовала бухгалтерские методы, которые завышали ее доходы. Шарон заставили показать свой уровень доходов, снизив их на 45%. В числе своих выводов судья отметил Шарон в отчетах показала свои запасы железной руды больше на 4,7 млн. долл. увеличила отгрузки в филиал и регистрировала конечные счета дебиторов как доход в один год вносила избыточные 1,2 млн. долл. в свой пенсионный фонд, а на следующий год регистрировала эти деньги как доход уменьшила запасы продукции, которые, согласно учету при расходовании запасов в обратном порядке, снижали себестоимость реализованной продукции и увеличивали объявленную прибыль. Руководящий работник Шарон назвал такую практику возможностями повышения прибылей 20. [c.302]

Таким образом, прямые издержки указывают минимальную цену, при которой имеет смысл заниматься соответствующим бизнесом, если альтернативой этому является простой оборудования (говоря о сфере обслуживания, под "оборудованием" можно понимать, например, места в самолете или номера в гостинице). Кроме того, ценообразование на основе прямых издержек не связано с проблемой "роста цен при падении спроса", характерной для метода определения цены на основе полных затрат, поскольку в этом случае при расчете цены не учитываются фиксированные затраты. Наконец, в этом случае по той же причине удается избежать проблемы распределения накладных расходов, которую приходится решать при использовании метода определения цены на основе полных затрат. Однако, когда бизнес удерживается на плаву, бывает очень трудно определить правильную цену, поскольку в данном случае практически не принимается во внимание готовность потребителей платить соответствующую сумму. Кроме того, этот метод неприменим в долгосрочном плане, поскольку на каком-то этапе должно быть обеспечено покрытие фиксированных затрат, что даст возможность получать прибыль. Тем не менее в качестве временного или тактического средства метод установления цены на основе прямых затрат играет определенную роль в снижении отрицательных последствий, вызванных избыточными производственными мощностями. [c.293]

Концепция эффективности политики барьеров входа отталкивается от того, что стратегия препятствия входу фирм-аутсайдеров сопряжена с определенными издержками для действующих в отрасли фирм. Это могут быть издержки, связанные либо напрямую с ценовой политикой - снижение цен для исключения потенциальной конкуренции, либо с различными методами неценовой конкуренции (инвестиции в мощности, расходы на создание избыточной дистрибьюторе ко и сети, расходы на повышение качества для создания эффекта репутации и т. д.). В первом случае затраты на создание барьеров входа можно рассматривать как неявные, во втором случае - как явные. В любом случае прибыль фирмы (фирм), осуществляющей политику создания барьеров входа, окажется меньше прибыли фирмы, не практикующей стратегическое поведение. Эффективность стратегических барьеров входа определяется сравнением прибыли фирмы, получаемой при отказе от политики барьеров, с прибылью, возможной при условии осуществления соответствующих мероприятий, блокирующих вход на рынок новых продавцов. [c.77]

Рассмотрение ценности выборочной информации требует рассмотрения проблемы выработки решения и ее зависимости от порядка поступления проектов. Разумеется, если бы мы имели дело с проектом, который наверняка финансировался бы или не финансировался, то решение фактически было бы уже принято не было бы никакого смысла собирать дополнительную информацию о проекте. Ценность выборочной информации здесь равна нулю. В случае избыточных фондов можно использовать правило принятия решения, по которому проект будет финансироваться только в том случае, когда средняя прибыль с точки зрения настоящего момента положительна. В этом случае можно вычислить ожидаемую ценность выборочной информации обычным путем. Если мы собираемся финансировать наилучший из двух проектов, мы снова располагаем методом, пригодным для вычисления ожидаемой ценности выборочной информации. [c.134]

Избыточная прибавочная стоимость (прибыль антрепренера) традиционно считалась явлением краткосрочным. Конкуренция заставляла производителей внедрять новые методы производст- [c.167]

В другую группу методов привлечения капиталовложений -налоговым - входят фискальные меры, т.е. введение тех или иных налогов на предпринимательскую деятельность. В числе основных налогов, используемых, например, штатами США, входят налоги на прибыль, акционерный капитал, вид занятий, на лицензию, на себестоимость, на продажи и право пользования, на добытые полезные ископаемые, на избыточную аккумуляцию доходов, телекоммуникационный налог, за взятие платы за проезд. [c.10]

Метод "избыточных прибылей" требует определенных комментариев. Они таковы а) все используемые в этом методе показатели прибылей являются средними за несколько периодов (как уже указывалось, в постоянных ценах) и подсчитанными согласно одному методу учета товарно-материальных ценностей (LIFO, FIFO, метод скользящей средней, метод сплошной идентификации) [c.100]

Оценка нематериальных активов по методу гудвилл (методу избыточных прибылей) опирается на анализ финансовых коэффициентов по аналогичным предприятиям отрасли и поэтому тоже предназначена дшодел ей финансово- [c.171]

Подходы с использованием текущих и ретроспективных данных. Капитализация прибыли. Определение базы прибыли. Измерение базы прибыли. Коэффициент цена/прибыль. Соотношение между коэффициентом цена/прибыль, коэффициентом капитализации и ставкой дисконта. Мультипликатор валовых доходов. Метод избыточной прибыли. Подходы, основанные на оценке стоимости активов. Отношение стоимости акций к стоимости акций. Методы бездолговой оценки. Этапы бездолгового анализа. Коэффициент цена/выручка на бездолговой основе. Премии и скидки. Комбинированные подходы. Анализ и сопоставление оценочных факторов. [c.314]

Хотя избыточная прибыль при оценке запасов по FIFO — это иллюзия (так как их придется пополнять по более высокой цене), налог с нее должен быть уплачен. Поэтому если аналитик считает, что движение наличности является более важным фактором, чем просто прибыль, тогда в периоды скачков инфляции метод LIFO более предпочтителен, так как он ьлечет за собой более низкую прибыль. [c.212]

Однако многие экономисты считают, что регулирование нормы доходности оказывает существенное побочное воздействие на инвестиционные решения регулируемой фирмы. Максимизируя прибыль в условиях ограниченной регулируемой государством доходности на капитал фирма стремится заместить капитальными ресурсами другие используемые факторы производства. Наблюдается так называемое избыточное инвестирование. Использование более капиталоемких методов производства по сравнению с теми, которые преобладали бы в отсутствие регулирования, в свою очередь, приводит к повышению средних издержек по сравнению с минимально возможным уровнем. В этом состоит так называемый эффект Аверча- Джонсона. [c.193]

В условиях НТР рост прибавочной стоимости в связи с научно-техническим прогрессом становится особо важным методом ее производства, отнюдь не рассчитанным на кратковременные периоды. Новая трактовка избыточной прибавочной стоимости обусловлена патентованием научно-технического прогресса. В фармацевтической промышленности США. номинальный срок действия патента 17 лет, фактическая продолжительность — от 13 до 3 лет. Владелец патента получает большую прибыль, назначая высокие цены на патентованные товары. Эта прибыль имеет характер монопольной. Государство заинтересовано в ограничении монопольных тенденций. В связи с этим ряд стран осуществляет принудительное лицензирование патентов (ФРГ, Канада, Англия). В этом случае владелец патента получает плату за его использование (ройялти). И в том и в другом случае присвоение избыточной прибавочной стоимости может длиться достаточно долго. Формальное и реальное Формальное подчинение труда капиталу [c.168]