При разработке предприятием самостоятельно форм бухгалтерской (финансовой) отчетности на основе образцов форм, приведенных в приложении к Приказу Министерства финансов Российской Федерации от 13 января 2000 г. № 4н О формах бухгалтерской отчетности организаций , должны соблюдаться общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность, сравнимость, сопоставимость и пр.). [c.61]

Иод экономическими Субъектами в соответствии с постановлением Правительства Российской Федерации от 7 декабря 1994 г. № 1355 Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке понимаются независимо от организационно-правовых форм и видов собственности предприятия, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и другие объединения), организации и учреждения, банки и другие кредитные учреждения, а также их союзы и ассоциации, страховые организации, товарные и фондовые биржи, инвестиционные и пенсионные общественные и другие фонды, граждане, осуществляющие самостоятельную предпринимательскую деятельность, а также аудиторские фирмы и аудиторы, работающие самостоятельно.- Примеч. ред. [c.14]

Важным моментом в процессе стандартизации российского учета представляются разработка и введение с 1 января 2000 г. в действие ПБУ 9/99 Доходы организации и ПБУ 10/99 Расходы организации . Эти документы определили базовые категории бухгалтерского учета финансовых результатов, а также структуру и содержание формы № 2 финансовой отчетности. [c.526]

О формах бухгалтерской отчетности организаций. Приказ Минфина РФ от 13 января 2000 г. № 4н // Финансовая газета. 2000. № 8. [c.492]

В нашей стране официальной датой рождения аудита считается март 1991 г., когда Учредительным собранием Аудиторской палаты был утвержден ее устав. Поначалу в уставе были даны лишь определение аудита, его организационные формы и его носители. Так, в уставе говорится, что аудит — осуществляемая на договорных началах проверка независимым аудитором или аудиторской организацией правильности ведения бухгалтерского учета, достоверности и полноты финансовой отчетности и ее соответствия на предприятии (любой формы собственности) требованиям действующего законодательства что аудитор — физическое лицо, имеющее определенную квалификацию, необходимый опыт работы и получившее лицензию установленного образца на право занятия аудитом что аудиторская организация — это предприятие, объединяющее аудиторов, предметом деятельности которого является осуществление аудита. [c.40]

Развитие информационно-аналитических возможностей форм бухгалтерской отчетности, вводимых в действие с начала 2000 г., конечно, потребует существенного переосмысления экономической сущности и содержания ее новых статей и показателей для проведения анализа и оценки финансового положения хозяйствующих субъектов степени их финансовой устойчивости и платежеспособности ликвидности активов и кредитоспособности заемщика в целях разработки на перспективу обоснованных управленческих решений и прогнозирования результатов деятельности организации на обозримое будущее. [c.140]

С 1 января 2000 г. в Российской Федерации действует новая форма бухгалтерской отчетности № 4 Отчет о движении денежных средств , утвержденная приказом Минфина РФ № 43н от 6 июля 1999 г. Бухгалтерская отчетность организации (ПБУ 4/99). Методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности организации , утвержденными приказом Минфина РФ № 60н от 28 июня 2000 г., установлен порядок составления Отчета о движении денежных средств . Отчет содержит сведения о потоках денежных средств поступление, направление денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации и остатки денежных средств на начало и конец отчетного периода. [c.373]

Организациям предоставлена возможность при разработке и принятии формы отчета О движении денежных средств либо использовать как образец форму, приведенную в приложении к приказу Минфина РФ № 4н от 13 января 2000 г. О формах бухгалтерской отчетности организаций , где определяющим является движение денежных потоков (приток, отток), либо в качестве определяющих показателей принять направления деятельности текущая, инвестиционная, финансовая. [c.374]

Отчетность бухгалтерская (финансовая) — система показателей об имущественном и финансовом положении предприятия, а также финансовых результатах его деятельности за отчетный период, представленных, как правило, в табличной форме и сформированных непосредственно в результате закрытия счетов Главной книги. Согласно МСФО 1 отчетность должна обеспечить пользователей информацией о следующих показателях (а) активах (б) обязательствах (в) капитале (г) доходах и расходах, включая прибыли и убытки (д) движении денежных средств. Поэтому полный комплект финансовой отчетности включает следующие компоненты (1) бухгалтерский баланс (2) отчет о прибылях и убытках (3) отчет, показывающий либо (а) все изменения в капитале, либо (б) изменения в капитале, отличные от операций капитального характера с собственниками предприятия и распределений им (4) отчет о движении денежных средств (5) учетная политика и пояснительные примечания. [c.306]

СБО составляется по формам, разработанным ГО на основе образцов форм бухгалтерской отчетности, утвержденных приказом Минфина РФ от 13 января 2000 г. № 4н. При этом числовые показатели об отдельных активах, обязательствах и иных фактах хозяйственной деятельности должны приводиться в СБО обособленно, если без знания о них для пользователя невозможна оценка финансового положения группы или финансового результата ее деятельности. Числовые показатели об отдельных видах активов, обязательств и хозяйственных операций не приводятся в СБО, если каждый из этих показателей в отдельности несуществен для оценки пользователями финансового положения Группы или финансового результата ее деятельности, а отражаются общей суммой в пояснениях к СБО. [c.203]

Весьма актуален и для учета, и для анализа вопрос о допустимой и возможной степени унификации баланса. В годы советской власти форматы отчетности утверждались централизованно для предприятий данной системы (строительство, розничная торговля, потребительская кооперация и др.) и существенно разнились по составу статей, что усложняло разработку унифицированных методик анализа баланса. С началом перехода к рыночным отношениям (начало 90-х годов) были предприняты определенные усилия по унификации отчетности и уходу от отраслевой специфики. В конце 90-х годов в связи с принятием Программы реформирования отечественной системы учета в соответствии с международными стандартами финансовой отчетности (1998 г.) был сделан еще один шаг в решении данной проблемы — в ПБУ 4/99 Бухгалтерская отчетность организации был определен минимум статей и показателей, который следовало включать в отчетность и одновременно бухгалтеру была предоставлена возможность расширять этот состав. Иными словами, по основным показателям была обеспечена унификация отчетности, вместе с тем была оставлена возможность повышения аналитичности отчетных форм. Такой подход в полной мере соответствует международной практике и позволяет использовать типовые методики анализа баланса, применяемые на Западе. [c.231]

Рекомендованные ПБУ 4/99 и приказом Минфина России О формах бухгалтерской отчетности организаций от 13 января 2000 г. № 4н форматы отчетности содержат и другие достаточно информативные данные о финансовом состоянии — такие данные, которые ранее было не принято [c.281]

До 1992 г. в российской практике основная форма финансовой отчетности — бухгалтерский баланс — строилась по принципу баланс-брутто. Контрарные регулирующие статьи располагались на стороне баланса, противоположной основной статье, уточнение которой осуществляли контрарные статьи (контрактивные - в пассиве баланса, контрпассивные - в его активе), и включались в валюту баланса. Баланс-нетто, исключающий регулирующие статьи и не включающий их в валюту баланса, составлялся, как правило, для целей анализа финансового положения предприятия. Он указывал на реальную величину имущества предприятия, оцененную по остаточной стоимости. [c.288]

Источники составлено авторами по следующим данным План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный приказом Минфина СССР от 01.11.91 г. № 56 (с изменениями и дополнениями) приказ Минфина РФ от 13.01.2000 г. № 4н О формах бухгалтерской отчетности организаций . [c.142]

Второй способ учета прибыли — так называемый фондовый. Экономическое содержание фондов — в том, что это чистая прибыль отчетного года или прошлых лет, распределенная по фондам для ее целевого использования. С изданием приказа от 03.01.2000 г. № 4н О формах бухгалтерской отчетности организаций из баланса исключены фонд потребления и фонд накопления. Это значит, что теперь все расходы, связанные с деятельностью организации, относятся либо за счет себестоимости, либо за счет прибыли. Таким образом, теперь больше не существует понятия расходы, произведенные за счет прибыли, остающейся в распоряжении организации как не свойственного рыночной экономике и искажающего финансовый результат деятельности. Таким образом, если в организации вся прибыль или ее часть направляется в фонд социальной сферы, то по строке 411 отражаются данные счета 88-2 Нераспределенная прибыль прошлых лет и счета 88-4 Фонд социальной сферы . [c.252]

С 1 января 2000 г. годовая бухгалтерская отчетность российских организаций как единая система данных об их имущественном и финансовом положении и результатах хозяйственной деятельности формируется на основе данных бухгалтерского учета и состоит из следующих отчетных форм (приказ Минфина России от 13 января 2000 г. № 4н О формах бухгалтерской отчетности организаций ) [c.39]

Финансовая отчетность важна не только для акционеров (реальных, потенциальных) и контролирующих органов, но и для других учреждений, например банков (вопросы кредитования), а также для персонала органов управления и профсоюзных организаций. Согласно Положению о бухгалтерском учете и отчетности в Российской Федерации, утвержденному приказом Министерства финансов от 26 декабря 1994 г. № 170 (в редакции от 19 декабря 1995 г.), АО самостоятельны в выборе учетной политики, ее организационных форм и способов бухгалтерской работы, исходя из конкретных условий хозяйствования, но с соблюдением единых методологических принципов, разработанных Министерством финансов России и другими госу- [c.31]

Задачи усиления финансового контроля имелись в виду также при утверждении Совнаркомом СССР в 1936 г. Положения о бухгалтерских отчетах и балансах государственных и кооперативных хозяйственных органов в предприятий. Наркомфину поручалось утверждение форм бухгалтерских отчетов и балансов, а также инструкций по их составлению. Финансовым органам было предоставлено право рассматривать бухгалтерские отчеты и балансы, требовать от хозяйственных органов и предприятий-представления материалов к этим отчетам и балансам, ревизовать иа месте бухгалтерские записи, отчетность, все необходимые документальные данные и т, д. [c.358]

Приказом Министерства финансов Российской Федерации № 31 от 27.03.96 г. введена новая форма квартальной бухгалтерской отчетности - "Отчет о движении денежных средств" (форма №4 ). Прообразом данного отчета являлся раздел III ранее представляемой формы № 2 "Движение денежных средств". Таким образом, отечественная финансовая отчетность еще более приблизилась к международным стандартам, хотя и требует некоторых доработок. [c.131]

Положение по бухгалтерскому учету Учет договоров (контрактов) на капитальное строительство (ПБУ 2/94) введено в действие с 1 января 1995 года. Положение относится к стандартам, принятым в соответствии с Государственной программой перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденной Постановлением Верховного Совета РФ от 23 октября 1992 г. Согласно Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. № 283, данное положение подлежит пересмотру. Вместо одного стандарта Учет договоров (контрактов) на капитальное строительство запланирована разработка двух положений — Учет договоров подряда и Учет долгосрочных инвестиций в форме капитальных вложений . Первое из названных положений уже разработано и находится в стадии обсуждения (см. проект Положения в части III). Второе еще предстоит разработать. [c.96]

В практике бухгалтерского (финансового) учета традиционно применяется оценка использованных на производственные и другие виды деятельности материальных ресурсов по средней фактической себестоимости каждой учетной единицы материальных ресурсов (средняя фактическая покупная стоимость (без НДС) всех поставок за отчетный период по конкретной единице израсходованных материальных ресурсов с учетом количественно-суммового сальдо на начало отчетного периода с последующим добавлением соответствующей доли транспортно-заготовительных расходов, исчисленной пропорционально фактической средней покупной стоимости израсходованных материалов соответствующей учетной группы материальных ресурсов). Наряду с указанным разрешается использовать методы определения фактической себестоимости использованных в производстве материальных ресурсов по покупной стоимости первых по времени закупок (ФИФО) или последних по времени закупок (ЛИФО). Сущность оценок материальных ресурсов методами ФИФО, ЛИФО, средневзвешенной себестоимости подробно рассмотрена в Указаниях по заполнению форм квартальной отчетности за 1997 г. Малые предприятия ведут учет материальных ресурсов в оценке по средней фактической себестоимости их заготовления и приобретения. [c.114]

Основное содержание дисциплины Теория бухгалтерского учета определено Государственным образовательным стандартом высшего профессионального образования по специальности 060500 Бухгалтерский учет, анализ и аудит (квалификация экономист ), утвержденном 17.03.2000 г. заместителем министра образования РФ Шадриковым В.Д. (номер государственной регистрации 181 ЭК/СП). Оно предусматривает изучение следующих вопросов Сущность, цели и содержание бухгалтерского учета функции и задачи историческое развитие бухгалтерского учета пользователи бухгалтерской информации в рыночной экономике основополагающие принципы объекты бухгалтерского наблюдения основные понятия активы обязательства, капитал, доходы, расходы, финансовые результаты, основные методические приемы и правила балансовое обобщение, капитальное (основное) уравнение, статические и динамические балансы, первичное наблюдение, документация, документооборот, инвентаризация, стоимостное измерение, виды оценок бухгалтерские счета и двойная запись синтетический и аналитический учет классификация счетов планы счетов модели текущего учета основных хозяйственных процессов, учетные регистры формы бухгалтерского учета, процедуры бухгалтерского учета, этапы процедуры, контрольные моменты основы бухгалтерской отчетности учетная политика и организация учета бухгалтерская профессия профессиональная этика международные и национальные профессиональные организации . [c.6]

Формы бухгалтерской отчетности утверждаются Минфином РФ. В связи с изменением правил ведения бухгалтерского учета в России по направлению их приближения к Международным стандартам финансовой отчетности (МСФО) содержание форм бухгалтерской отчетности меняется. Например, приказом Минфина РФ от 20.10.1998 г. № 47н был утвержден Бухгалтерский баланс , содержавший 3 раздела в активе и Зв пассиве. Затем приказом Минфина РФ от 13.01. 2000 г. № 4н утверждена новая форма Бухгалтерский баланс , имеющая 2 раздела в активе и 3 в пассиве. Однако код формы Бухгалтерский баланс по ОКУД (0710001) не изменился. Поэтому ОКУД дает представление лишь о названиях форм бухгалтерской отчетности, регистров, первичных учетных документов, но не о их современном содержании. [c.115]

Соответствует отечественным стандартам учебных дисциплин по бухгалтерскому учету и отражает современные взгляды на теорию бухгалтерского учета. Описаны хозяйственный учет объекты, предмет, элементы метода бухгалтерского учета основы бухгалтерской отчетности согласно требованиям отечественных и международных стандартов основополагающие принципы бухгалтерского учета и другие концептуальные положения отечественной теории бухгалтерского учета. Рассмотрены вопросы документирования информации и хозяйственных фактов, учетная политика организаций, специфика учета основных хозяйственных процессов, техника и формы учета дана краткая характеристика современных теорий и парадигм бухгалтерского учета, а также международных стандартов финансовой отчетности по состоянию на 2000 г. [c.4]

Последняя недоработка является следствием формального подхода со стороны органов, осуществляющих реформу системы бухгалтерского учета в России, который обозначен среди основных проблем в Концепции развития бухгалтерского учета и финансовой отчетности в России на среднесрочную перспективу, принятой в 2004 г.17 Когда форма важнее содержания, в системе возникают неразрешимые противоречия. В результате предложенных изменений в системе регулирования бухгалтерского учета и финансовой отчетно- [c.618]

Внешний (укрупненный, экспресс)- анализ основывается преимущественно на данных открытой (официальной) бухгалтерской отчетности. Его целью является наглядная и простая оценка финансового благополучия хозяйствующего объекта. Проводится он, как правило, в три этапа. На первом этапе проверяется качество финансовой отчетности, для чего а) определяется наличие всех необходимых форм и приложений, реквизитов и подписей б) выверяется правильность заполнения отчетных форм в) проверяется валюта баланса и все промежуточные значения г) проверяется взаимная увязка показателей отчетных форм и основные контрольные соотношения между ними. На втором этапе осуществляется ознакомление с пояснительной запиской к балансу с целью а) оценки условий работы в отчетном периоде б) определения тенденций основных показателей деятельности в) выявления качественных изменений в финансовом и имущественном положении объекта. Третий этап - собственно анализ финансового положения. [c.21]

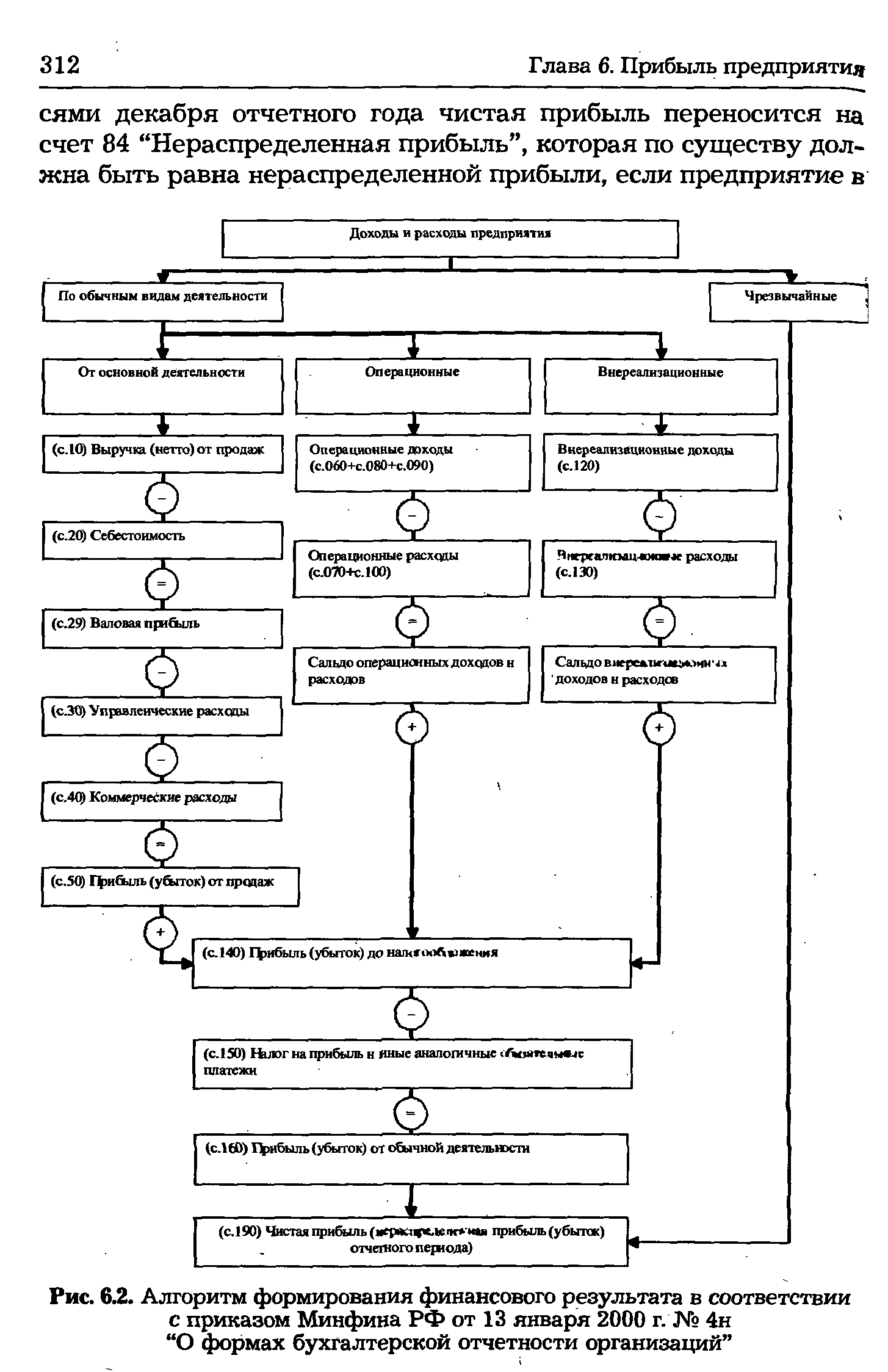

| Рис. 6.2. Алгоритм формирования финансового результата в соответствии с приказом Минфина РФ от 13 января 2000 г. № 4н "О формах бухгалтерской отчетности организаций" |  |

Об основных критериях (системе показателей) деятельности экономических субъектов, по которым бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке от 7 декабря 1994 г. № 1355 утверждена система критериев, дифференцированных по видам организационно-правовой формы экономического субъекта, видам деятельности, источникам формирования уставного капитала, значениям финансовых показателей. В частности, обязательному ежегодному аудиту подлежат акционерные общества открытого типа при наличии на конец отчетного года свыше 100 участников (акционеров), банки и другие кредитные учреждения, страховые организации и общества взаимного страхования, токарные и фондовые биржи, инвестиционные институты, некоторые категории внебюджетных, благотворительных и иных неинвестиционных фондов, экономические субъекты, в уставном капитале которых есть доля иностранных инвесторов, экономические субъекты с участием частного капитала, для которых объем выручки от реализации продукции (работ, услуг) за год превышает 500-тысячекратный МРОТ и/или сумма активов баланса на конец отчетного года превышает 200-тысяче-кратный МРОТ. [c.190]

Заключительным этапом работы является составление бухгалтерской финансовой отчетности. Все формы отчетности содержат информацию на начало года. Продолжите формирование отчетности, используя исходные данные и данные за декабрь 200х г. [c.33]

Следующим уровнем стандартизации является международный хозяйственный уровень. Разработкой международных стандартов, бухгалтерского учета и отчетности занимается Комитет по международным стандартам бухгалтерского учета и отчетности (КМСБУО), созданный в 1973 г. и к началу 90-х годов насчитывающий около 100 членов — организаций из 80 стран. Уставом КМСБУО определены следующие его цели а) в интересах общества формулировать и публиковать бухгалтерские стандарты, которые должны соблюдаться при представлении финансовой отчетности, и обеспечивать их принятие и применение во всем мире способствовать совершенствованию и гармонизации правил учетных стандартов и процедур, используемых при представлении финансовых отчетов. До образования КМСБУ существовало множество различий по форме и содержанию опубликованных в разных странах бухгалтерских стандартов. КМСБУ изучил проекты и уже выпущенные бухгалтерские стандарты по каждому вопросу и на этой основе разработал международные бухгалтерские стандарты (МБС) для использования во всем мире. В разработанных международных стандартах уделяется внимание только основным проблемам, поскольку соз- [c.707]

Установление учетной политики, определяющей структуру, форму и методы представления данных в финансовой отчетности, является комплексным процессом. Главная ответственность за формирование учетной политики корпораций, реализующих свои ценные бумаги на свободном рынке, была возложена Конгрессом в 1934 г. на SE . Для проведения в жизнь учетной политики частным сектором был сформирован FASB как независимая организация, представленная членами AI PA. Его решения поддерживаются и утверждаются SE . Но даже в условиях регулирования учетная политика должна формироваться AI PA, профессиональной бухгалтерской фирмой, а также самими предпринимателями. [c.170]

Смотреть страницы где упоминается термин Г Формы бухгалтерской (финансовой) отчетности

: [c.206] [c.244] [c.6] [c.247] [c.34] [c.91] [c.42] [c.231]Смотреть главы в:

Бухгалтерский учет -> Г Формы бухгалтерской (финансовой) отчетности

Бухгалтерский учет -> Г Формы бухгалтерской (финансовой) отчетности