Главной является рисковая функция, поскольку страховой риск как вероятность ущерба непосредственно связан с основ- [c.329]

Распределение риска — это метод, при котором риск вероятного ущерба делится между участниками таким образом, что возможные потери каждого относительно невелики. Именно благодаря использованию данного метода финансово-промышленные группы имеют возможность финансирования крупных проектов и фундаментальных исследований. [c.63]

Главной, определяющей является рисковая функция, поскольку страховой риск, как вероятность ущерба, непосредственно связан с основным назначением страхования по оказанию денежной помощи, пострадавшим хозяйствам или гражданам. Именно в рамках действия рисковой функции происходит перераспределение денежной формы стоимости среди участников страхования в связи с последствиями случайных страховых событий. Страхование имеет также предупредительную функцию, связанную с использованием части средств страхового фонда на уменьшение степени и последствий страхового риска. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита при накоплении по договорам страхования на дожитие обусловленных страховых сумм. Сбережение денежных сумм с помощью страхования на дожитие связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может иметь и сберегательную функцию. [c.100]

На страховом рынке страховщики и потребители страховых услуг являются формально свободными субъектами. Они автономны при принятии решений о предложении или покупке страховой услуги. При оценке потребностей в страховой услуге потребитель должен оценить рисковую ситуацию, в которой ему потребуется страховая защита, т.е. определить частоту и тяжесть вероятного ущерба. Умение дать оценку величины риска и выработать стратегию борьбы с ним (страхование, самострахование, кредиты банка и т.д.) является неотъемлемым элементом профессиональной подготовки менеджера в любой сфере деятельности. Уяснив потребность в страховой услуге, [c.119]

Собрать достаточно репрезентативную статистику для таких случаев невозможно по двум основным причинам. Первая заключается в непрерывном ускорении научно-технического прогресса, что приводит к появлению все новых уникальных технологических объектов, которые в дальнейшем не тиражируются, вторая — в том, что очередная крупнейшая авария приводит к убыткам, как правило, намного (на порядок) превосходящим предыдущие за всю историю развития данной отрасли хозяйства. Поэтому, если попытаться рассчитать на основании статистических данных интегральную вероятность ущерба, т.е. вероятность возникновения любого [c.12]

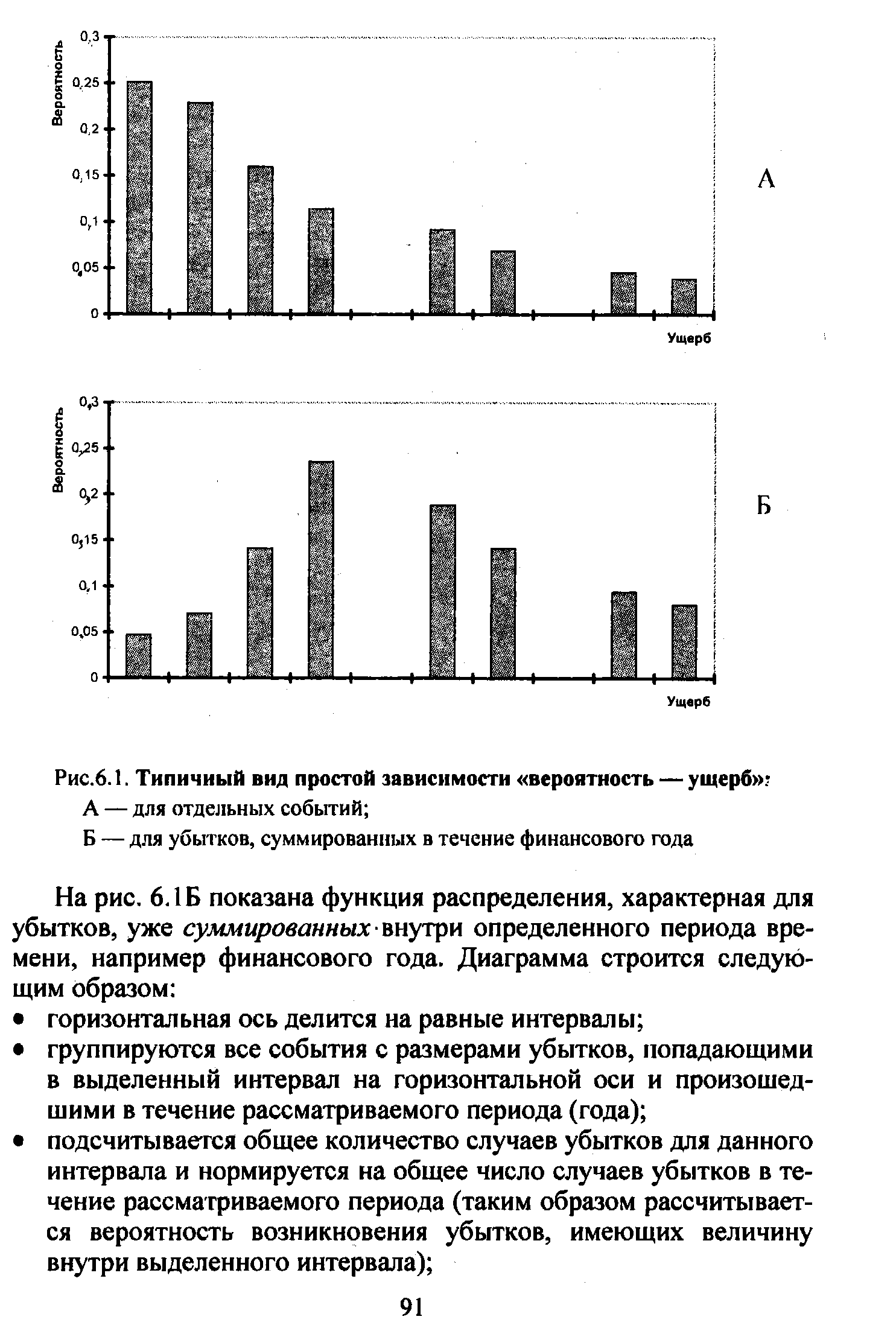

| Рис.6.1. Типичный вид простой зависимости вероятность — ущерб |  |

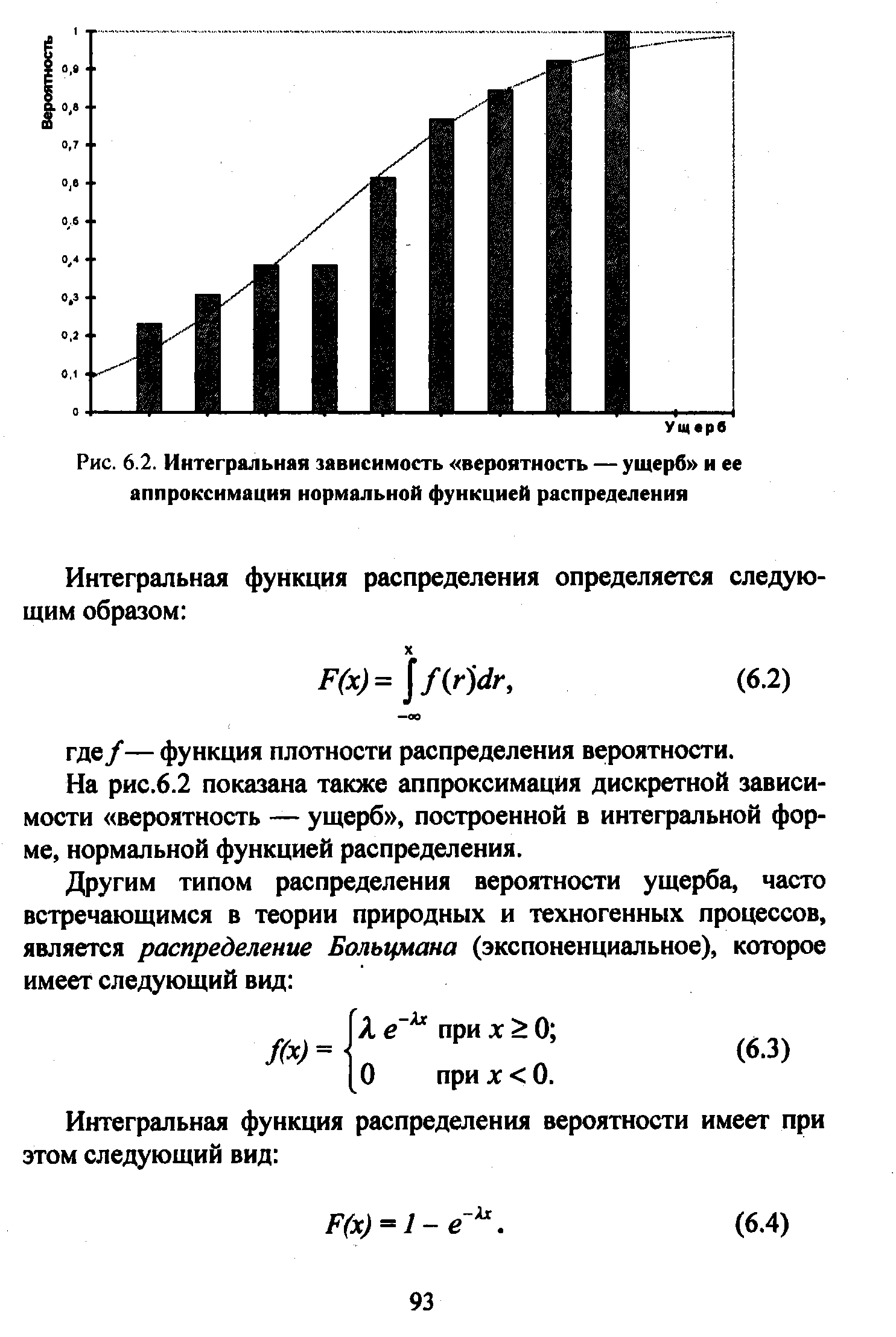

На рис. 6.2 показана типичная зависимость вероятность — ущерб , представленная в интегральной форме. [c.92]

| Рис. 6.2. Интегральная зависимость вероятность — ущерб и ее аппроксимация нормальной функцией распределения |  |

На рис.6.2 показана также аппроксимация дискретной зависимости вероятность — ущерб , построенной в интегральной форме, нормальной функцией распределения. [c.93]

Основными экономическими составляющими риска являются затраты и потери (ущерб, проигрыш, недополучение прибыли). Потери могут быть представлены в виде затрат труда, оцененных в стоимостном выражении, требующихся для полной компенсации вероятного ущерба. Ущерб целесообразно рассчитывать применительно к человеку и хозяйственной системе. Нередко возможно нанесение ущерба окружающей среде, а это требует дополнительных затрат, необходимых для восстановления нарушенного экологического баланса. [c.109]

Если проект признан устойчивым, то можно считать, что вероятность ущербов действительно мала, и проект должен быть принят. [c.302]

При небольшом количестве параметров проекта вероятности ущербов определяются на основе комбинации всех вероятностей неблагоприятного развития событий, при которых имеют место убытки. [c.305]

По совокупности полученных значений эффекта определяются закон распределения его вероятностей, средний ожидаемый эффект (Эож) и вероятности ущербов (Ру и Р ). [c.306]

Особо выделим техническую сегментацию страхователей по уровню риска наступления страхового события и его потенциальной тяжести. На сегодня в экономически развитых странах среди страховщиков возникло своеобразное соревнование в технической сегментации рынка. Известно, что наиболее важным инструментом привлечения клиентуры являются низкие цены. Вместе с тем, необоснованное снижение цен может привести к банкротству страховщика. Поэтому выходом из положения является более точная подгонка тарифа к каждому потребителю — установление такой цены полиса, которая соответствует индивидуальному уровню риска. Если вероятность наступления страхового события для клиента мала, ему предлагается дешевый полис. И, соответственно, наоборот. Этим самым компания решает сразу две задачи достигается точная оценка вероятного ущерба и за счет более низких цен привлекается дополнительная клиентура, которая должна была бы платить больше при более грубой, обобщенной тарификации. Чтобы проводить точную тарификацию, нужно располагать большими статистическими базами данных и точными математическими моделями. Поэтому конкуренция между страховщиками превращается во многом в соревнование актуариев.. [c.39]

Плата за надежность для потребителя включает оплату системных услуг (в том числе услуг по диспетчерскому управлению) и экономически обоснованных затрат электросетевой компании на обеспечение определенного уровня надежности электроснабжения. В то же время ее величина должна соответствовать вероятному ущербу для потребителя при данном уровне надежности. Только таким образом можно сбалансировать интересы потребителя и поставщика электроэнергии и оптимизировать затраты на надежность электроснабжения. [c.133]

Страхование является одной из основных финансовых категорий, охватывающих в основном сферу перераспределительных отношений. Под страхованием понимают совокупность экономических отношений, которые возникают на основе замкнутого, безвозвратного перераспределения финансовых ресурсов во времени и в пространстве в целях формирования страхового фонда и его использования для возмещения вероятного ущерба, нанесенного экономическим субъектам в результате непредвиденных неблагоприятных событий. [c.134]

Рисковая функция страхования состоит в том, что страхование призвано возмещать риск и тем самым обеспечивать перераспределение денежной формы стоимости между всеми участниками страхования при наступлении страховых событий. На практике это выражается в том, что при необходимости пострадавшим юридическим или физическим лицам оказывается необходимая денежная помощь. Данная функции является одной из главнейших, поскольку страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по оказанию денежной помощи пострадавшим экономическим субъектам. В рамках действия рисковой функции происходит перераспределение финансовых ресурсов между участниками страхования в связи с последствиями случайных событий. [c.135]

Общие затраты (И ) определяются как сумма общих затрат фирмы на транспортировку товара (Ит), общих постоянных затрат на складирование товара (Ипс), общих переменных затрат на складирование товара (Исс) и вероятного ущерба из-за возможной задержки поставок товара по вине фирмы (У) [c.474]

Основными целями при начислении страховых тарифов являются определение и покрытие вероятной суммы ущерба, которая приходится на каждого страхователя или на единицу страховой суммы. Если в ходе исчисления страхового тарифа выявляется вероятный ущерб, то происходит распределение ущерба между страхователями. Страховой тариф обеспечивает установление и ограничение объемов страховой ответственности страховщика. Иначе говоря, страховой тариф представляет собой критерий страхового фонда, гарантирующий безубыточное проведение страховой деятельности. [c.650]

Содержание рисковой функции страхования выражается в возмещении риска. В рамках действий этой функции происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями случайных страховых событий. Рисковая функция страхования является главной, так как страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавших. [c.72]

Убыточность страховой суммы, или вероятность ущерба (У), представляет собой отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования. [c.111]

Пример. Специалисты могут оперативно прогнозировать возможные места разрывов на трассе трубопровода, проследить на карте пути распространения загрязнений и оценить вероятный ущерб природной среде, вычислить объем средств, необходимых для устранения последствий аварии. Наиболее сложные технологические решения включают в себя экспертную поддержку и позволяют получать на выходе обоснованное заключение, пригодное для принятия конкретных решений. [c.82]

Определение риска может производиться посредством оценки набранных очков и оценки распределения. Рассматриваемому риску придается определенное значение от нуля (маловероятно) до единицы (вероятно). Затем происходит оценка ущерба в денежных единицах. Ожидаемый ущерб (риск) является результатом умножения вероятности ущерба на его оценку, выраженную в денежных единицах. [c.102]

При оценке распределения исходят не только из соотношения вероятность ущерба—выраженность ущерба. В этом случае скорее дается ответ на вопрос о том, каков диапазон возможных соотношений. [c.102]

Использование методологии и методических подходов теории принятия решений в сочетании с принципами менеджмента и маркетинга позволяет сократить степень информационной неопределенности при принятии решений и вероятный ущерб, поскольку правильно сформулированная и решенная ЗПР дает возможность руководителям предприятий применить наилучший способ действия при достижении поставленной цели. [c.36]

R - уровень риска, w, - вероятность возникновения опасного события /-го вида или типа, У,- - величина ущерба при /-м событии, п - число возможных типов опасных событий для рассматриваемого объекта или территории. [c.42]

Мы старались, насколько это возможно, использовать в качестве меры риска величину, определяемую формулой (1). Однако, практически апробированные методики количественной оценки различных рисков в настоящее время отсутствуют. Это относится и к процедуре оценки вероятности возникновения опасного события, и к процедуре оценки величины ущерба. Как правило, отсутствуют надежные базы данных по частоте отказов оборудования, частоте тех или иных аварий, частоте опасных ных событий и явлений. Это не позволяет использовать результаты них многолетних наблюдений, что дало бы возможность не только более достоверно определять средние величины рисков, но и диапазоны их колебаний. [c.42]

В современной литературе риск обычно интерпретируется как вероятностная мера возникновения техногенных или природных явлений, сопровождающихся формированием и действием вредных факторов, и нанесенного при этом социального, экономического, экологического и других ущерба. В данном случае понятие риска следует интерпретировать математическое ожидание ущерба, возникающего при авариях, катастрофах и опасных природных явлениях [3], оценка риска определяется произведением вероятности аварии (опасного события) на величину ожидаемого эколого-экономического ущерба [c.205]

RI - вероятность возникновения аварии (опасного события) YJ - величина ожидаемого эколого-экономического ущерба при /-том событии. [c.205]

Решение компании о том — страховать или нет свой парк автомобилей — хороший пример решения, принимаемого в условиях риска. Руководитель, ответственный за это решение, не уверен в том, что аварии будут, а если будут — то не знает, во что они обойдутся. Но из статистики страхования он знает, что один из десяти водителей раз в году попадает в аварию и средний ущерб составляет 2000 долл. Если организация имеет 500 автомобилей, то вероятны 50 аварий за год общей стоимостью 100 тыс.долл. В действительности аварий может случиться меньше, а потери могут оказаться выше. Если руководитель решит приобрести страховой полис на весь парк, он будет стоить ровно 110 тыс.долл., независимо от фактического числа аварий, и решение будет принято как бы в условиях определенности. [c.211]

Если изменения в окружающей среде происходят сравнительно медленно, а организация относительно невелика, то для нее может оказаться предпочтительной централизованная структура управления. Преимущества централизованной структуры состоят в экономически эффективном использовании персонала, высокой степени координации и контроля за специализированными видами деятельности и в уменьшении вероятности того, что подразделения начнут расти в ущерб организации в целом. [c.355]

ПРЕДУПРЕЖДЕНИЕ ВОЗНИКНОВЕНИЯ КРИЗИСНЫХ СИТУАЦИЙ. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды и поведения людей. По аналогии с этим, если вы ошиблись при подсчете ваших доходов и расходов, то из-за этого вы можете затем допустить еще более серьезную ошибку, неправильно выписав чек, и тем самым нанести серьезный ущерб своим друзьям, еловым партнерам или своей репутации в банковских кругах. Вероятность такого переплетения ошибок в организации весьма велика из-за высокой степени взаимозависимости видов деятельности. [c.391]

Другим типом распределения вероятности ущерба, часто встречающимся в теории природных и техногенных процессов, является распределение Болъцмана (экспоненциальное), которое имеет следующий вид [c.93]

Не может считаться правомерным рисковое решение, если не приняты все доступные и необходимые меры по предотвращению вероятного ущерба правоохраняемым интересам партнеров. Эти меры не должны противоречить нормативным актам, общепризнанной этике хозяйствования. [c.101]

Проблема вложения средств в экобиозащитные мероприятия связана с тем, что часто величина предотвращенного экономического ущерба слабо или вообще не сказывается на основной деятельности предприятия, а предотвращенный ущерб в большей степени имеет значение для окружающего предприятие района, и экономический эффект от средств, вложенных в системы безопасности, выступает лишь в виде возможных экономических потерь от вероятной аварии. Это является серьезным психологическим аспектом, побуждающим предприятия вкладывать свободные средства в мероприятия, дающие реальный доход, а не на повышение безопасности и экологичности производства. Экономия на безопасности ложна и чревата серьезными экономическими последствиями для предприятия и региона. Например, долговременные экономические, экологические и социальные потери, полученные в результате Чернобыльской катастрофы, несоизмеримо превысили те средства, которые нужно было вложить в разработку и создание высоконадежного и безопасного ядерного реактора. [c.300]

Для данного исследования важно выделить среди главных объектов, а затем и жертв саудовской экспансии на рынке жидкого топлива в начале 80-х годов африканские государства, которые отличались от аравийского королевства последовательно антиимпериалистическим курсом (в особенности Ливия и Алжир) и наиболее радикальной линией по вопросу ценообразования на нефть. Перерыв в ограничениях на экспорт аравийской легкой нефти имел самой вероятной целью нанести экономический и политический ущерб Ливии, Алжиру и Нигерии посредством усиленной конкуренции с высококачественным сырьем этих трех экспортеров. Наряду с ростом добычи аналогичных сортов в районе Северного моря он в конце концов действительно создал трудности сбыта. Данный аспект нашел отражение и в работах западных специалистов. Например, редактор международного раздела американского еженедельника Ойл энд Гэс Джорнел Р. Вильвой подчеркивал в июле 1981 г., что за проблемами, с которыми сталкиваются африканские участники ОПЕК, стоит Саудовская. Аравия [339, с. 17]. Позже, по мере переполнения капиталистического нефтяного рынка, усугубились трудности реализации, характерные в такой обстановке для наиболее дорогих, лучших разновидностей нефти. [c.118]

На следующем этапе для каждого участка на основании данных тех-ментации и данных по аварийности ОАО УСМН внутри-трубной диагностики, внешних антропогенных механических воздействий, длительности эксплуатации, коррозионной агрессивности грунтов, качества СМР, конструктивно-технологических факторов (толщина стенки трубы, система телемеханики) определялась вероятность технического отказа трубопровода. В качестве показателей использовались частота разгерме-нефтепровода в год, ожидаемые среднегодовые объемы и площади нефти в случае аварии, ожидаемый экологический ущерб. Расчет ожидаемого экологического ущерба производился по [4]. [c.206]