Насколько нерасположенность к риску зависит от природы риска и от дохода человека В целом нерасположенные к риску люди предпочитают риск, связанный с меньшей дисперсией в доходах. Мы видим, что при двух альтер- [c.135]

В ходе исследования обнаружилось, что руководители существенно различаются по своему отношению к риску. Примерно 20 % из отвечающих указали, что они безразличны к риску, 40 % проявили склонность к более рискованным альтернативам, а 20 % четко сформулировали свою нерасположенность к риску (20 % на вопросы не ответили). Более важным является то, что руководящие работники (включая тех, кто выбрал рискованные варианты) потратили немало усилий, чтобы снизить или свести риск на нет, главным образом откладывая принятие решения или собирая информацию. [c.137]

Решение приобрести страховку не изменяет его ожидаемого благосостояния. Однако оно сглаживает последствия обоих возможных результатов. Именно этим достигается более высокий уровень полезности для домовладельца. Почему Мы знаем, что предельная полезность как без потерь, так и при финансовых потерях одинакова для человека, приобретающего страховку (так как его благосостояние остается тем же). Но когда нет страховки, предельная полезность в случае убытков выше, чем при отсутствии потерь (вспомните, что при нерасположенности к риску уменьшается предельная полезность). Следовательно, переход благосостояния из такого положения, которое исключает возможность без потерь , в положение, которое предусматривает возможность убытков, должен повысить общую полезность. И этот переход благосостояния осуществляется с помощью страхования. [c.141]

Угол наклона кривой безразличия по отношению к горизонтальной оси определятся отношением инвестора к инвестиционным рискам. Инвестор, нерасположенный к риску (консервативный инвестор) использует для формирования портфеля кривые безразличия с большим углом наклона, в то время, как инвестор, расположенный к риску (агрессивный инвестор) — наоборот. [c.353]

Эта книга задумывалась как практическое руководство, призванное провести менеджеров через все этапы переоценки целевых рынков. Мы исходили из того, что лишь единицы будут начинать этот процесс, что называется, с чистого листа у большинства компаний уже имеются свои группы покупателей, сбыт, маркетинг, распределение продукции. Изменения в этих структурах должны быть разумны, конструктивны и приемлемы для руководителей. Последовательная проработка всех глав книги должна привести к переменам, которые поднимут компанию еще на одну ступеньку вверх и используют максимум имеющегося у нее конкурентного преимущества. Они основаны на рациональной аргументации и будут положительно восприняты даже самыми нерасположенными к риску менеджерами. [c.196]

В целом нерасположенные к риску люди предпочитают риск, связанный с меньшей дисперсией в доходах. Чем больше изменчивость, тем больше человек готов заплатить, чтобы избежать рискованных вариантов. [c.62]

Очевидно, что предельная полезность как без потерь, так и при финансовых потерях, одинакова для человека, приобретающего страховку, поскольку его благосостояние остается прежним. Но с учетом того, что при нерасположенности к риску предельная полезность уменьшается при увеличении дохода, то в случае отсутствия страховки она при убытках выше, чем при их отсутствии. Следовательно, переход благосостояния из одного состояния в другое, осуществляемый с помощью страхования, должен повысить общую полезность. [c.63]

Рассмотрим ситуацию с двумя вкладчиками А — нерасположенный к риску потребитель, В — более расположенный (рис. 3.5). [c.66]

В последнем случае 1 < 1 функция g(x) имеет особенность типа "острие" и она походит на платежную функцию безрискового актива с выколотой нулевой ценой актива. В работе [2] отмечалось, что значение X < 1 соответствует нерасположенному к риску инвестору, поэтому такой вид платежной функции не должен вызывать удивления. [c.18]

Таким образом, мы получаем, что предпочтениям инвестора отвечает взвешенная сумма инструментов G(f), причем именно весовые коэффициенты характеризуют его предпочтения. Как ив [2], можно сказать, что чем более круто растет функция В(е) в окрестности s = 1 (или последовательность В вблизи k = и-2), тем меньше проявляет инвестор нерасположенность к риску, и наоборот. [c.25]

Предполагается три возможных типа отношения инвестора к риску, называемых также нерасположенностью к риску. Он может либо уклоняться от риска, либо быть нейтральным к нему, либо жаждать риска. Все эти категории могут быть описаны в терминах справедливой азартной игры. Если взять справедливую игру, такую, как подкидывание монеты, с выигрышем одного доллара на орлах и проигрышем [c.114]

Четвертое свойство функций предпочтения полезности касается того, как изменяется степень неприятия риска инвестора при изменении капитала. При этом говорят об абсолютной величине нерасположенности к риску. Здесь вновь имеются три категории. К первой относятся индивидуумы, которые проявляют возрастающее абсолютное неприятие риска. По мере роста капитала они держат все меньше средств в рискованных активах. Следующими идут индивидуумы с постоянным абсолютным неприятием риска. С ростом капитала они сохраняют те же денежные вложения в рискованные активы. Последними идут те, кому свойственно понижение абсолютного неприятия риска. С ростом капитала они готовы держать больше денег в рискованных активах. [c.115]

Функция полезности при нерасположенности к риску [c.55]

При изучении значимости постоянных издержек и страхового договора с лимитом собственной ответственности выяснилось, что начальный запас влияет на выбор альтернатив. В продолжение этого мы сконцентрируем внимание на измерении систематической связи между отношением к риску и личным богатством для конкретных функций полезности (и их положительных линейных преобразований). Отношение к риску измеряется с помощью показателей риска абсолютная нерасположенность к риску (ARA) и относительная нерасположенность к риску (RRA). На основе этих показателей мы, в общем, в состоянии обосновать, почему ограничение допустимых правил преобразования необходимо для класса положительных и линейных преобразований. [c.69]

Как бы вы описали отношение к риску своих друзей Используйте в качестве показателей абсолютную и относительную нерасположенность к риску. [c.69]

Выпуклая вверх Отрицательная Положительная Нерасположенность к риску [c.70]

В дальнейшем мы откажемся от замены переменной i переменной имущества Wo. Но хотелось бы напомнить, что для абсолютной нерасположенности к риску можно записать также [c.70]

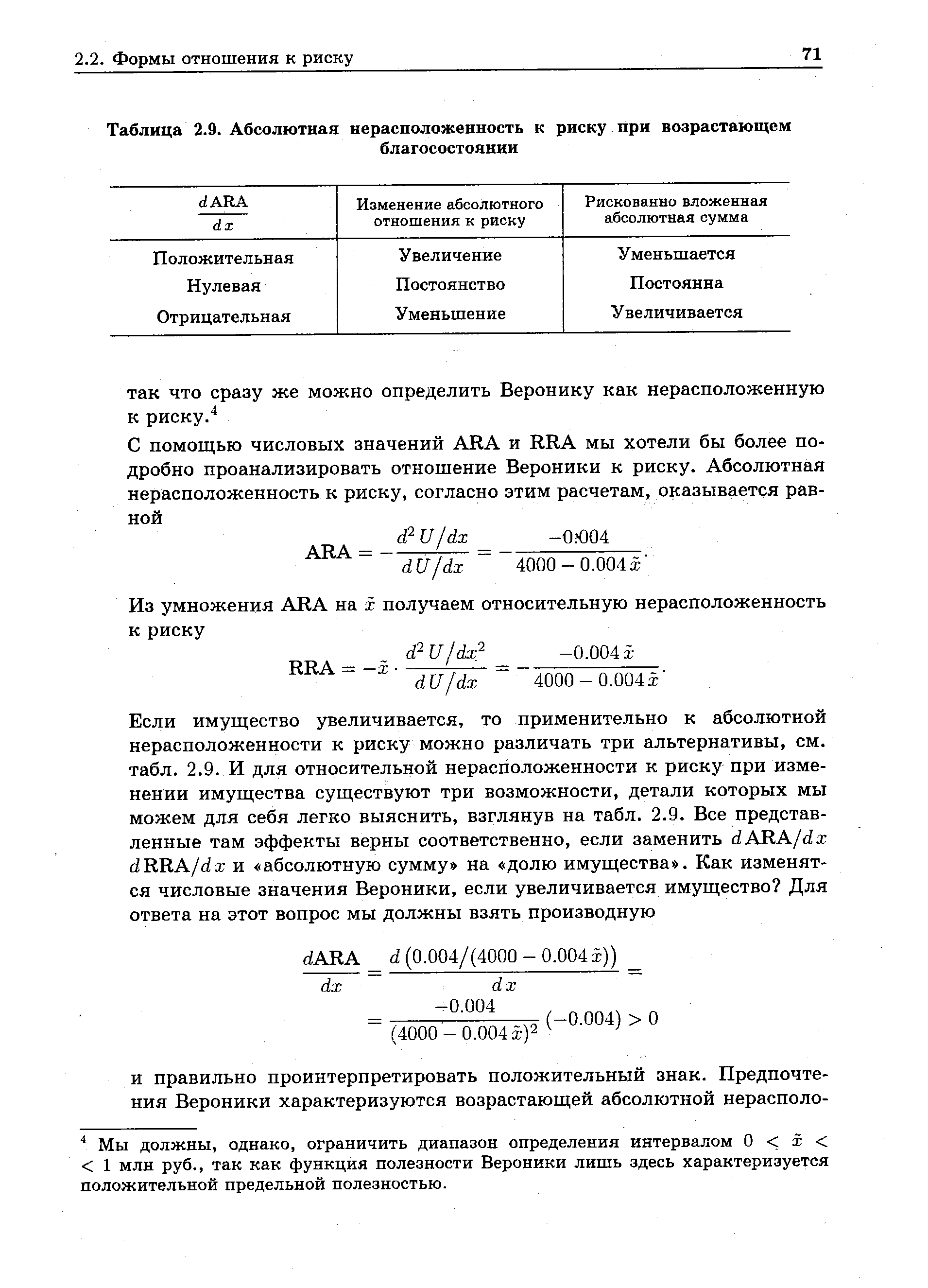

| Таблица 2.9. Абсолютная нерасположенность к риску при возрастающем |  |

Из умножения ARA на получаем относительную нерасположенность к риску [c.71]

Что означает этот результат Вспомним, что Максим является расположенным к риску лицом. В его случае можно говорить не об абсолютной и относительной нерасположенности к риску, а об абсолютной и относительной расположенности к риску. Благодаря (2.6) сумма, которую Максим с риском вложит, не изменится при возрастании имущества, т. е. он имеет постоянную абсолютную расположенность к риску. Но это предполагает убывающую относительную расположенность к риску. [c.73]

Лишь ARA зависит от имущества. Относительная нерасположенность к риску RRA является постоянной. Кроме того, мы можем констатировать, что функция полезности при 7 = 1 описывает нейтральность к риску, при 0 < 7 < 1 — нерасположенность к риску, а при 7 > 1 — расположенность к риску. [c.74]

Формула, данная через U x), представляет отношение к риску, не варьирующееся по отношению к положительному монотонному преобразованию, если сохраняется абсолютная и относительная нерасположенность к риску. Необходимым и достаточным условием для этого является постоянство коэффициента Эрроу—Пратта [c.75]

Абсолютная и относительная нерасположенность к риску не затронуты преобразованием. [c.77]

Как велика ваша абсолютная и ваша относительная нерасположенность к риску [c.78]

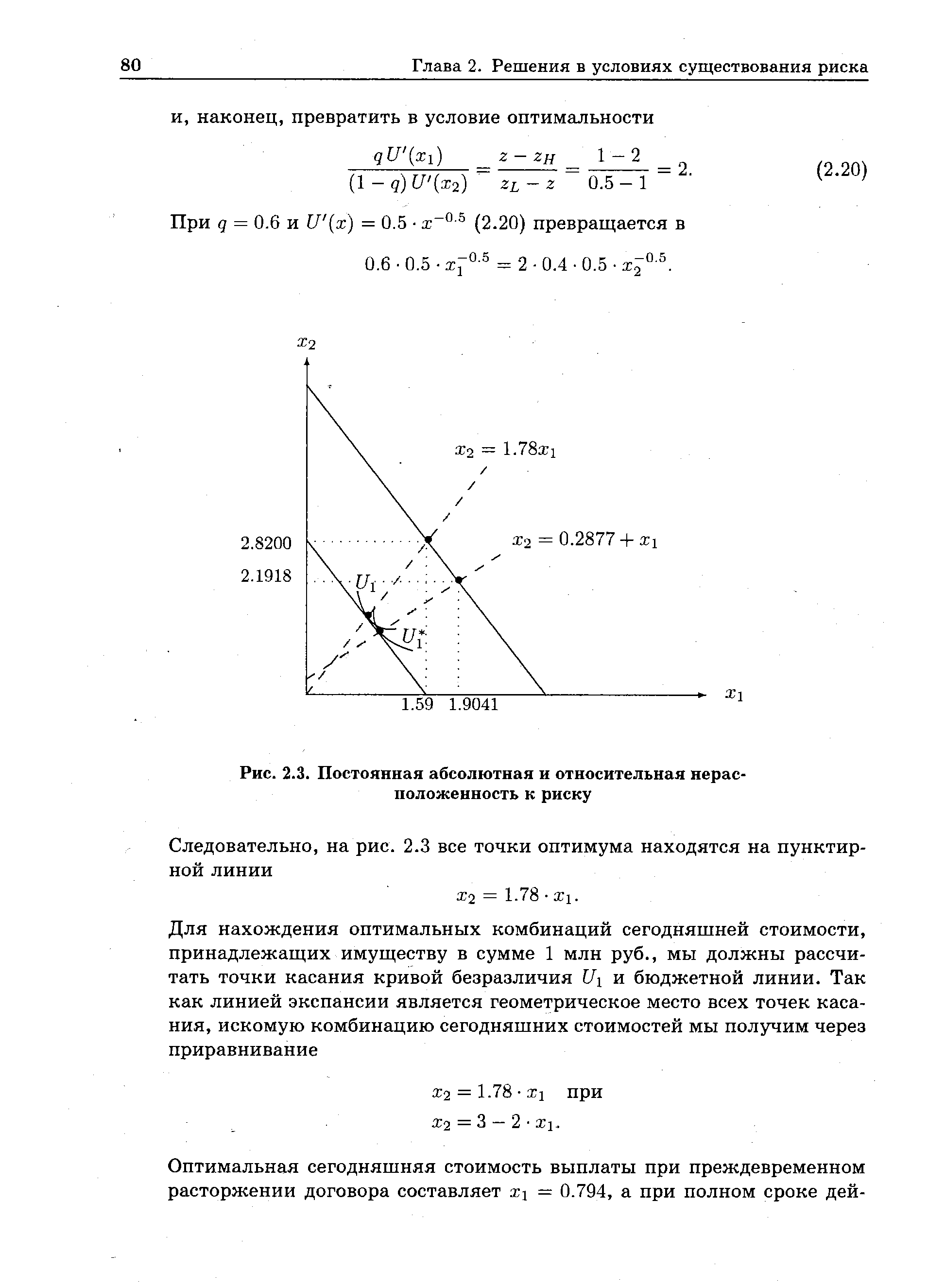

| Рис. 2.3. Постоянная абсолютная и относительная нерасположенность к риску |  |

Какое решение вы примете, если при неизменной нерасположенности к риску и полном заемном финансировании ставка процента повысится [c.83]

Для определения степени нерасположенности к риску нам необходимо знание наклона кривых безразличия в любой точке (Var[x],E[f]). Если кривая безразличия первого инвестора в данной точке круче кривой безразличия второго инвестора, то тогда 1 не расположен к риску в большей степени, чем 2. Полный дифференциал функции полезности [c.92]

При 1/6 < 1/3 инвестор 2 является нерасположенным к риску в большей степени, чем инвестор 1. [c.92]

Нерасположенность к риску можно представить через выпуклую вверх функцию полезности U(x) при [c.99]

При нерасположенности к риску предпочитается распределение F. Для того чтобы это показать, разделим на первом этапе (2.38) на [c.99]

Представьте себе, что на финансовом рынке существуют лишь две рисковые ценные бумаги 1 и 2 из табл. 4.1. Титулы в настоящее время обращаются по цене p(Xi) = 46 и р Х ) = 93.03 руб. Вы ожидаете, что в t = 1 курсы будут составлять ЩХ ] = 49 и Е[Х2] = 118 руб. Будучи не очень сильно нерасположенным к риску человеком, вы поставили себе цель вложить 11000 руб. в высокодоходную, но также очень рисковую акцию 2. К сожалению, вы владеете лишь 10 000 руб., кроме того, не существует возможности получить кредит по безрисковой ставке процента. Что вы сделаете Объясните свою стратегию. Какие издержки при этом вы должны нести, и какова ваша чистая прибыль [c.147]

Нерасположенность к риску, характерная для польских банков при работе с МСП, косвенно влияет на инвестиционую политику [c.173]

С помощью функции полезности U(x) определяется как значение начального запаса, так и значение будущих негарантированных денежных потоков. Значит, если мы введем для оценки негарантированных результатов некую функцию полезности, то тогда нам следует использовать в точности ту же функцию для оценки имущества. Абсолютная нерасположенность к риску, в общем, определяется3 через формулу [c.70]

Если имущество увеличивается, то применительно к абсолютной нерасположенности к риску можно различать три альтернативы, см. табл. 2.9. И для относительной нерасположенности к риску при изменении имущества существуют три возможности, детали которых мы можем для себя легко выяснить, взглянув на табл. 2.9. Все представленные там эффекты верны соответственно, если заменить dARA/dx dRRA/dx и абсолютную сумму на долю имущества . Как изменятся числовые значения Вероники, если увеличивается имущество Для ответа на этот вопрос мы должны взять производную [c.71]

Абсолютная нерасположенность к риску стала меньше, и относительная нерасположенность к риску из-за RRA = xARA тоже уменьшилась. [c.76]

To, какое влияние имеет снижение у на нерасположенность к риску, показывают формулы (2.9) и (2.10) на с. 74. Для 7 = 1 мы можем охарактеризовать инвестора как нейтрально расположенного к риску. Функция полезности U = х является линейтаой. Для у = 0.5 мы получаем выпуклую вверх, выражающую нерасположенность к риску функцию полезности U = y/i при ARA = 0.5/5 и RRA = 0.5. Для 7 = 2, наконец, мы получаем функцию полезности расположенного к риску индивидуума U = х2, причем ARA = — 1/х и RRA = — 1. Теперь нас интересует, как повлияет снижение у на выбор проекта. В общем, инвестор, если изменяется его отношение к риску, предпочитает тот [c.84]