| Рис. 16.1. Матрица оценки качества и затрат на его обеспечение |  |

Оценка качества и затраты [c.350]

Величина затрат на капиталовложения в управление качеством устанавливается руководством предприятия и в принципе может изменяться в зависимости от затрат на контроль произведенной продукции (стоимость оценки качества) и затрат на внедрение и функционирование выбранной системы качества. С уменьшением убытков от брака повышается эффективность капиталовложений. Реальный уровень убытков от брака устанавливается путем сбора и обработки фактических данных. [c.151]

Требование функционального подхода пронизывает все основные процедуры ФСА — от представления сущности объекта через его функции до оценки конструктивно-технологического совершенства, качества и затрат в сфере изготовления и эксплуатации. [c.52]

Значимость. Информация должна быть значимой для принятия решений пользователями. Она имеет это качество, когда влияет на принятие экономических решений, помогая оценить прошлые, настоящие или будущие события. Значимость информации определяется ее существенностью, своевременностью и рациональностью. Информация считается существенной, если ее отсутствие или искаженное представление могут повлиять на экономические решения пользователей. Информация своевременна в том случае, когда она не способствует задержке в принятии адекватных экономических решений. Рациональной информацию можно назвать тогда, когда выгода от ее получения превышает стоимость ее обеспечения. Оценка выгоды и затрат, как правило, определяется на основе профессионального суждения, например, дальнейшее обеспечение информацией кредиторов может сократить расходы по займам. [c.26]

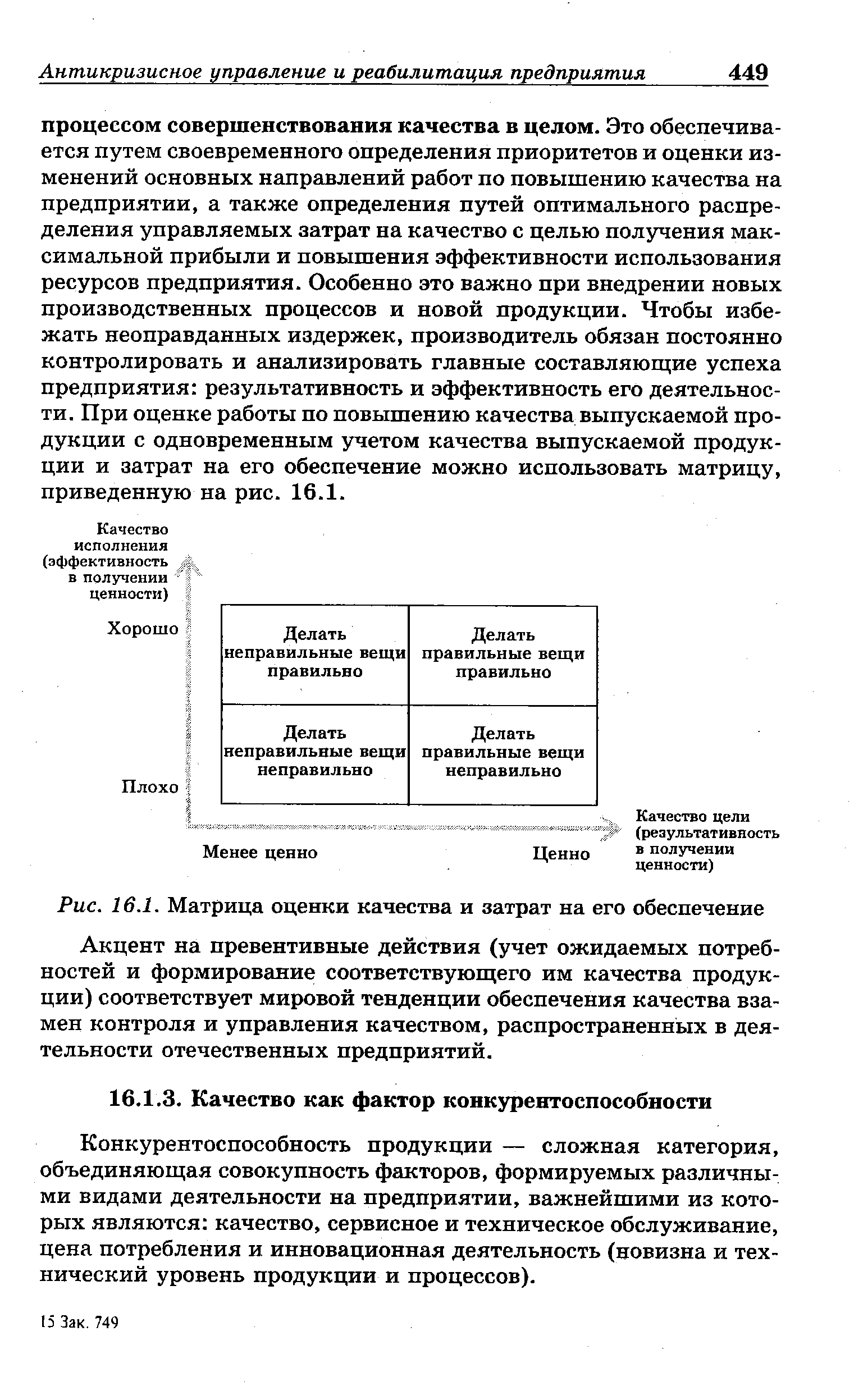

В основе процедуры оценки качества лежит идея все производимые предприятием товары или услуги — результат многофакторного процесса. Любой процесс состоит из вводимого ресурса (внешнего или внутреннего), преобразования, приводящего к созданию людьми добавленной стоимости, и выхода — производственных товаров или услуг, предназначенных для внешних или внутренних потребителей. Анализ процесса как всей организацией, так и каждым ее членом начинается с изучения качества и затрат. Цель — управление производственными издержками и соотношением цена/качество для максимального удовлетворения запросов потребителей (см. рис. 5.1). [c.98]

По виду обобщающего показателя, который выступает в качестве критерия экономической эффективности проекта, показатели делятся на абсолютные, относительные и временные. С помощью абсолютных показателей определяется разность между стоимостными оценками результатов и затрат, связанных с реализацией проектов. Относительные показатели определяются как отношение стоимостных оценок результатов проектов к совокупным затратам на их реализацию. Временные показатели используются для оценки срока окупаемости инвестиционных затрат. [c.306]

Принцип автоматичности является одним из основных для сокращения времени и затрат труда на сбор и обработку исходных данных и выполнение прогнозирования. Принцип адекватности помогает точнее оценить вероятность реализации выявленной тенденции изменения полезного эффекта и затрат на его получение. Для использования принципа управляемости необходимо применять количественные оценки показателей качества и затрат, экономико-математические методы и модели управления. [c.172]

Принцип адекватности помогает точнее оценить вероятность реализации выявленной тенденции изменения полезного эффекта и затрат на его получение. Для использования принципа управляемости необходимо применять количественные оценки показателей качества и затрат, экономико-математические методы и модели управления. [c.103]

Для использования принципа управляемости необходимо применять количественные оценки показателей качества и затрат, экономико-математические методы и модели управления. [c.82]

Помимо систематической оценки персонала, реализуемой через ежемесячную оценку результатов и затрат труда и используемой в качестве инструмента долевого распределения коллективно заработанных средств на оплату труда (вернее, определенной части этих средств), большое значение для эффективного использования человеческих ресурсов и самореализации личности в трудовой деятельности играет периодическая оценка персонала, именуемая аттестацией. [c.106]

Затраты на оценку качества, как и затраты на предупреждающие действия, определяются руководством и зависят от выбранных методов управления качеством. Кроме того, они зависят от специфики выполняемой деятельности. Модель системы обеспечения качества, построенная согласно требованиям стандартов ISO серии 9000, предполагает контроль соблюдения требований стандарта. К затратам на оценку качества относятся затраты на функционирование службы контроля, службы метрологического обеспечения (затраты на внешние метрологические службы) и внутренних лабораторий, на составление методик контроля и протоколов выполнения процедур контроля, на поддержание испытательного и контрольного оборудования в рабочем состоянии (профилактическое обслуживание). Объектами контроля могут быть продукция и производственные процессы. Контроль качества продукции включает в себя такие процессы [c.149]

Изменяя затраты на предупреждающие действия, можно изменять затраты на оценку качества (рис. 35). Затраты на оценку качества и предупреждающие действия составляют сумму капиталовложений в управление качеством. Сумма капиталовложений в управление качеством и коэффициент эффективности капиталовложений регулируют уровень убытков от дефектов. Следовательно, затраты на качество можно минимизировать, уменьшая убытки от дефектов за счет увеличения капиталовложений в управление качеством. [c.152]

Эти стоимостные системы все-таки необходимо дополнять информационными системами, в задачу которых входит контроль качества и затрат времени на всем протяжении процессов создания продукта и выполнения заказов. Только при наличии полного набора информации можно надеяться на то, что будут приняты действительно надежные стратегические решения. Неотъемлемой частью большинства систем учета затрат является система оценки результатов деятельности. Нередко для оценки эффективности труда работников управления и соответственно уровня оплаты их труда как раз и используются данные, полученные с помощью систем учета затрат. Очень важно, чтобы информация, которую накапливают и использу- [c.25]

Для оценки качества и результатов реализации программ, очевидно, потребуются новые данные, которые можно получить, например, от экспертов или путем телефонного опроса клиентов. Затраты на сбор и обработку данных можно свести к минимуму путем разумного использования имеющихся данных и произвольных выборок, а не всех данных, касающихся предмета интереса. При наличии солидной исследовательской базы затраты на сбор данных можно сократить путем использования показателей текущей эффективности с последующей их экстраполяцией на будущее. [c.539]

Понятие, цели и задачи экспертизы качества. Финансовые затраты и их окупаемость. Виды экспертизы и экспертных оценок качества. Примеры экспертиз и рекламаций на основные виды товаров и услуг. [c.94]

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЙ УПРАВЛЕНИЯ ПЕРСОНАЛОМ оценочные критерии, выраженные в объективных показателях развития производства. Критерии оценки деятельности подразделений управления персоналом группируются следующим образом показатели собственно экон. эффективности (соотношение издержек, необходимых для обеспечения организации квалифицированной рабочей силой соответствующего количества и качества, и полученных результатов деятельности затраты на отдельные направления и программы деятельности в расчете на одного работника эффект воздействия отдельных кадровых программ на результативность деятельности работников и организации в целом отношение бюджета подразделения управления персоналом к численности обслуживаемого персонала) показатели степени соответствия — численности работников и числа рабочих мест (количественная укомплектованность кадрового состава), структуры кадров установленному для организации классификатору работников управления (структурная укомплектованность), профессионально-квалификационных характеристик работников требованиям рабочих мест, производства в целом (качественная укомплектованность) показатели степени удовлетворенности работников — работой в данной организации, деятельностью подразделений управления персоналом косвенные показатели эффективности (текучесть кадров, уровень абсентеизма, производительность труда, показатели качества продукции — процент брака, рекламаций и пр., количество жалоб работников, уровень производственного травматизма и профзаболеваний). [c.259]

Статистический контроль качества — это такая система, с помощью которой на основе небольшой доли только что выработанной продукции осуществляется анализ ее качества. В зависимости от результатов анализа решают, какие меры следует предпринять для поддержания уровня качества в заданных пределах для всей продукции. Задачами статистического контроля являются обнаружение и предупреждение брака оперативная оценка качества выпускаемой продукции (одной или нескольких партий) определение качества продукции, произведенной за определенный отрезок времени (месяц, квартал, год) и оценка ее динамики. Статистический контроль позволяет сократить затраты, повысить надежность и точность контроля. Этим объясняется его широкое использование. [c.93]

Существенное значение имеет напряженность пятилетних и годовых планов. В соответствии с методическими указаниями Госплана 1 напряженным считается план, обеспечивающий выполнение запланированных заданий и рациональное использование производственных мощностей и затрат материальных, трудовых, финансовых и других ресурсов на заданном нормативном уровне. Последний рассчитывается на основе научно разработанных технико-экономических норм и нормативов. Для оценки напряженности в планы включаются, как правило, показатели, утверждаемые вышестоящими организациями. Такими показателями могут быть имеющие существенное значение для повышения эффективности производства и качества работы использование производственной мощности производительность труда на одного работающего доля продукции высшей категории качества прибыль за счет снижения себестоимости и др., играющие важную роль в работе ПО (предприятия). [c.253]

Оценка качества нефтей по выходу нефтепродуктов в оптовых ценах промышленности обусловлена тем, что именно эта цена включает как общественные затраты, связанные с производством и реализацией нефтепродуктов, так и чистый доход общества, которые в конечном счете и определяют рентабельность отдельных предприятий и отраслей народного хозяйства Оптовая цена промышленности строится на базе среднеотраслевой себестоимости, отражающей общественно необходимые условия воспроизводства продуктов данной отрасли производства, и с известным приближением выражает стоимость нефтепродуктов. Сопоставление стоимости продуктов, получаемых из 1 т нефти, с необходимыми для их производства и реализации индивидуальными затратами отдельных предприятий как раз и показывают эффективность добычи и переработки отдельных нефтей в зависимости от их качества. [c.51]

Новым в современных условиях является широкое использование норм и нормативов для выделения материальных, трудовых и финансовых ресурсов, а также оценки эффективности их использования. В современном хозяйственном механизме с помощью норм и нормативов обеспечивается взаимосвязь между конечными результатами и затратами на их достижение, стимулируется экономное использование ресурсов. Это достигается через заранее установленную зависимость между конечными результатами производства и потребностью в ресурсах и затратах, а также величиной средств на материальное стимулирование (например, норматив определения прироста заработной платы, норматив распределения прибыли и определения доли прибыли, остающейся в распоряжении предприятия). Таким образом, новым в хозяйственном механизме является то, что нормы и нормативы используются в качестве плановых заданий. Ранее для этих целей устанавливалась абсолютная величина ресурсов. [c.26]

Результаты производственно-хозяйственной деятельности хозрасчетного подразделения определяют сопоставлением отчетных данных с плановыми. Для оценки деятельности подразделения следует учитывать в основном показатели, зависящие от его работы. Поэтому при расчете хозрасчетной экономии или прибыли подразделения, все его затраты определяют по плановым ценам на сырье, материалы и энергию. Для оценки количества и ассортимента вырабатываемой продукции (например, на НПЗ) учитывают качество поступающего сырья и производят соответствующие перерасчеты. Из экономии, полученной подразделением, следует исключить экономию средств на охрану труда, техники безопасности и охрану природы, так как сокращение затрат на них может привести к ухудшению условий труда и жизни. Если достигнутая экономия трудовых затрат, материальных ценностей и различных видов энергии явилась следствием несоблюдения установлен-318 [c.318]

В 1995 году в своей книге Дорога в будущее я использовал термин бесконфликтный капитализм для обозначения того, как Интернет помогает строить идеальный рынок Адама Смита, — рынок, на котором покупатели и продавцы без особых временных и денежных затрат легко находят друг друга. Именно поиск второй заинтересованной стороны представляет основную трудность на большинстве рынков. Вторая трудность заключается в оценке природы и качества предлагаемых товаров и услуг. Интернет облегчает покупателю поиск базовой информации о продукте — как он оценивается потребительскими организациями или другими независимыми экспертами — и сравнение цен. Кроме того, покупатели смогут больше рассказать продавцам о своих потребностях, и продавцы получат возможность ориентироваться на наиболее заинтересованных пользователей и продавать сопутствующие товары. [c.91]

Оставшиеся затраты распределяются между целевыми продуктами поровну. Поэтому себестоимость целевой продукции во многом зависит от оценки побочной продукции. Так, завышенная оценка побочной продукции может привести к искусственному снижению себестоимости целевой продукции, т. е. неправильному отражению состояния производства. При сравнении с другими методами производства той же продукции эти ошибки могут вести к неправильным выводам, к неправильному выбору процесса. Все это требует очень тщательного анализа и обоснования оценки побочной продукции с учетом ее качества и направлений использования. [c.346]

Для более полной оценки изменения себестоимости необходимо провести анализ изменения затрат на 1 руб. товарной продукции (в оптовых ценах), которые зависят как от уровня затрат, так и от качества и ассортимента продукции. [c.164]

Метод оценки побочной продукции зависит от качества и направления использования продукции. Так, если это компонент котельного топлива, то он оценивается по стоимости нефти (или в % от нее), если побочная продукция по качеству близка к сырью процесса, то по его себестоимости. На нефтехимических предприятиях побочная продукция чаще всего оценивается по ценам возможной реализации. Стоимость побочной продукции исключается из затрат по процессу. [c.250]

Построение КП связано с большими сложностями. Если бы удалось предсказать положение КП для всех плановых периодов в течение, например, ближайших 10 лет, то можно было бы достаточно уверенно предсказывать экономический результат за этот период. Все стадии освоения ресурсов ГРР, разбуривание, обустройство и эксплуатация имеют долгосрочный характер. Следовательно, совокупность ресурсов (запасов) на каждом из этих этапов есть результат предшествующей деятельности, отражающей уровень потребности в нефти, геологические, налоговые и экономические условия производства на перспективу. Состояние ресурсной базы на современном этапе характеризуется истощением основных месторождений, что, в свою очередь, влияет на формирование объектов и структуры потребления нефти и газа. Таким образом, значения КП являются функцией таких параметров, как потребность в нефти уровень затрат и цен, наличие и качество открытых запасов. Варианты добычи отражают один или несколько сценариев в отношении возможных значений технико-экономических показателей в прогнозируемом периоде. Источник неопределенности возникает из-за невозможности точной оценки качества запасов нефти (газа), а также достоверного прогнозирования цен на длительный период. [c.14]

Таким образом, оценка качества принятых в проекте решений является совокупностью трех составляющих оценок. При этом принятые решения должны находиться в пределах установленных ограничений в части выполнения функционально-социальных и производственных требований, затрат денежных средств, а в ряде случаев труда и материальных ресурсов. [c.147]

Аналитический метод предусматривает разграничение смешанных статей издержек на переменные и постоянные путем расчета. В качестве методов разграничения при этом могут выступать алгебраический, математический метод, которые основываются на линейности зависимости затрат от объема производства. Получаемые на их основе оценки постоянной и переменной части смешанных затрат являются средними, но не точными. [c.199]

Технико-экономическая оценка при выборе вариантов в ходе проведения ФСА включает оценку комплексного показателя качества экспертными методами (в том числе методом расстановки приоритетов) оценку функционально необходимых затрат (производственных и эксплуатационных) оценку капитальных затрат расчет приведенных затрат на изделие расчет соотношения удельных приведенных затрат и комплексного показателя качества изделия (для целей предварительного выбора) определение показателей хозяйственной эффективности варианта с учетом организационно-технического уровня вероятных предприятий-изготовителей и потребителей расчет народнохозяйственной эффективности и окончательный выбор вариантов по критерию минимума приведенных затрат с учетом дефицитности ресурсов. [c.94]

Стоимость побочной продукции снимают с затрат по процессу, а точнее — со статьи Сырье . Оценка единицы такой продукции зависит от ее качества и направления использования. Ее устанавливают одним из методов по стоимости сырья процесса по стоимости нефти, поступающей на завод, или в процентах от нее по себестоимости продукции в процессе, где она является основной по ценам возможной реализации. [c.231]

Затраты, связанные с качеством, могут быть разделены на превентивные затраты, затраты оценки, затраты внутренних и затраты внешних нарушений качества. [c.97]

Мы продемонстрировали простой подход к оценке затрат, и он имеет определенные недостатки. Первый недостаток — субъективность расположения оценочной линии общих затрат, о которой мы уже упоминали. Другой — заключается в том, что, подобно методу анализа счетов (и другим методам, которые мы опишем далее), использование графика разброса значений затрат для прогноза предполагает, что прошлое выступает обоснованным ориентиром на будущее. Можем показать (обратившись еще раз к рис. 3.3), что одним из способов сокращения элемента субъективности в размещении оценочной линии совокупных затрат было бы нанесение большего числа значений эксплуатационных затрат и соответствующего автопробега. Предположим, что мы нанесли на график 20 точек (т.е. значения предшествующих 20 лет). Улучшит ли это качество оценки Маловероятно, поскольку чем дальше в прошлое мы заглядываем, тем менее уместной становится информация для оценки будущего и тем труднее делать корректировки на предстоящие изменения. Например, это относится к корректировке на инфляцию за столь длительный отрезок времени и по ожиданиям на будущее (например, изменение методов работы на следующий год по сравнению с методами работы 20 лет назад). Фактически быстрые изменения окружающей среды и применяемых методов и техно- [c.115]

На каждом месторождении присутствуют запасы разной степени раз-веданности, т. е. относящиеся к разным категориям. Следовательно, либо надо вести раздельные расчеты по каждой категории, либо применять переводные коэффициенты. И в том, и в другом варианте необходимо предварительно разнести фактические затраты на поиски и разведку по категориям запасов, что сделать практически невозможно. Сами запасы, как предмет промышленного освоения, обладают огромным разнообразием по качеству, в том числе и по прибыльности разработки. Значительная часть месторождений содержит в руде не один, а несколько полезных компонентов, разнести затраты на которые также невозможно. Казалось бы, преодолеть эти недостатки можно, дав денежную оценку месторождению по какой-нибудь из известных формул. Тогда эффективность затрат на геологоразведочные работы Ефр на этом месторождении логично оценивать отношением денежной оценки к этим затратам [c.56]

Каждый вариант оценивается по затратам и качеству исполнения функций. Учитывая, что многовариантная проработка решений нуждается в ускоренной их экономической оценке, для определения затрат на функции технологического процесса может быть использован метод коэффициентов затрат, разработанный Л. И. Гамрат-Куреком и получивший дальнейшее развитие в работах А. С. Магиденко. Этот метод облегчает работу по оценке затрат, но требует проведения большой подготовительной работы [c.280]

Тем не менее основными причинами длительного освоения технико-экономических показателей являются причины технического характера, а именно недоработки технического проекта, низкое качество строительно-монтажных работ и изготовления оборудования, конструктивные недостатки оборудования и, в первую очередь, компрессоров, ненадежность схем автоматики, блокировки и регулирования, большие потери сырья и вспомогательных материалов. В ходе анализа выявлены некоторые недостатки по части стоимостной оценки побочной продукции процесса пиролиза. Так, принятая в проекте методика оценки смолы и бутилен-дивинильной фракции не полностью отражает действительные затраты на их выделение, качественные показатели и потребительскую ценность, а также различные направления их использования. Отпускные цены на эти продукты установлены лишь только исходя из возможности их реализации. В настоящее время цена пиролизной смолы составляет 10-20р./т, бутилен-дивинильной фракции 40-78 р./т [5,. 6], что не является научно обоснованной ценой и она должна рассматриваться [c.95]

Смотреть страницы где упоминается термин Оценка качества и затраты

: [c.293] [c.173] [c.423] [c.161] [c.123] [c.332]Смотреть главы в:

Стратегический учет для руководителя -> Оценка качества и затраты