Чтобы оценивать затраты и выгоды различно в зависимости. от доходов затронутых проектом лиц, в АЗВ используют "весовые коэффициенты доходов или потребления", основанные, на относительном уровне дохода или потребления затронутого лица. Эти весовые коэффициенты рассчитываются исходя из предполагаемой "предельной полезности дохода или потребления". Эта "предельная полезность определяет, как быстро убывает ценность дополнительной единицы дохода (потребления) по мере возрастания дохода (потребления). Чем выше скорость этого убывания, тем меньший весовой коэффициент присваивается получениям и расходам лиц из групп с высоким доходом. [c.104]

Все попытки определить функцию полезности на основе наблюдения за реакцией индивидуумов на вероятностные ситуации восходят к статье Бернулли о Санкт-Петербургском парадоксе (1737 г.). При объяснении этого парадокса Бернулли пришел к выводу, что рациональное поведение максимизирует не ожидаемый денежный выигрыш, а удовлетворение от этого выигрыша. Иначе говоря, потребитель руководствуется не математическим ожиданием , а моральным ожиданием успеха, при котором вероятность взвешивается по полезности дохода, зависящей, в свою очередь, от его абсолютного уровня. Предельная полезность дохода с каждым приростом последнего снижается, что заставляет потребителей настаивать на увеличивающихся выплатах, чтобы компенсировать риск потери никто не станет платить 1000 руб. за шанс выиграть 2000 руб. с вероятностью 50%. [c.58]

Величина неоговоренной переменной Э. (Л/х) представляет собой коэффициент эластичности двойственной оценки (множителя Лагранжа) по доходу в задаче, максимизирующей полезность потребления. Эту оценку также называют эластичностью денег от дохода , или эластичностью предельной полезности дохода. Оценка определяется по ставшей традиционной формуле [c.262]

Доходы а) Предельная полезность доходов Андерсона [c.753]

Доходы б) Предельная полезность доходов Брукса [c.753]

Сторонники равенства доходов утверждают, что при одинаковых кривых предельной полезности доходов у Андерсона и Брукса общая полезность их доходов будет максимальной, если данные доходы [например, 10 тыс. дол.) будут распределяться поровну. Если доходы будут распределяться не поровну (2500 дол. Андерсону и 7500 доп. Бруксу), то предельная полезность последнего доллара для Андерсона будет больше [Оа], чем для Брукса [Ob], а следовательно, более равное распределение доходов приведет к чистому увеличению общей полезности. Площадь прироста полезности, показанная в области G на рис. а, с избытком перекрывает площадь потери полезности, показанную в области L на рис. б. Когда будет достигнуто равенство, предельная полезность последнего доллара доходов будет одинаковой для обоих потребителей (Оа1 = ОЬ ) и поэтому дальнейшее перераспределение доходов не увеличит общей полезности. [c.753]

Что означает заявление, что инвестор, избегающий риска, демонстрирует уменьшение предельной полезности дохода Почему уменьшение предельной полезности приводит к тому, что инвестор отказывается принять условия честного пари [c.186]

Верно ли, что с увеличением дохода предельная полезность денег убывает Нельзя ли подобрать такую функцию полезности благ, чтобы предельная полезность дохода росла вместе с доходом [c.601]

Выпуклость кривой безразличия распределений в различных состояниях выводится посредством тех же рассуждений, что применялись в разделе IV мы опять используем постулат независимости, согласно которому предельные полезности дохода в состоянии а не зависят от уровня потребления, доступного в состоянии Ь, и наоборот. Условие равновесия здесь таково Pu/Pla = [nbv[b( u)]/[nav la( la)]. Однако, поскольку в общем случае u e( le) v(b( lb), когда la = lt, оптимальные решения, найденные методом касания, не располагаются на линии определенности в отличие от случая с единственной функцией полезности дохода и симметричными предпочтениями состояний. [c.257]

Второй закон Гессена утверждает, что потребитель при заданных ценах и доходе лишь тогда достигает максимума совокупной полезности, когда отношение предельной полезности к цене по каждому потребляемому им благу окажется одинаковым и в то же время равным предельной полезности доходов потребителя. [c.228]

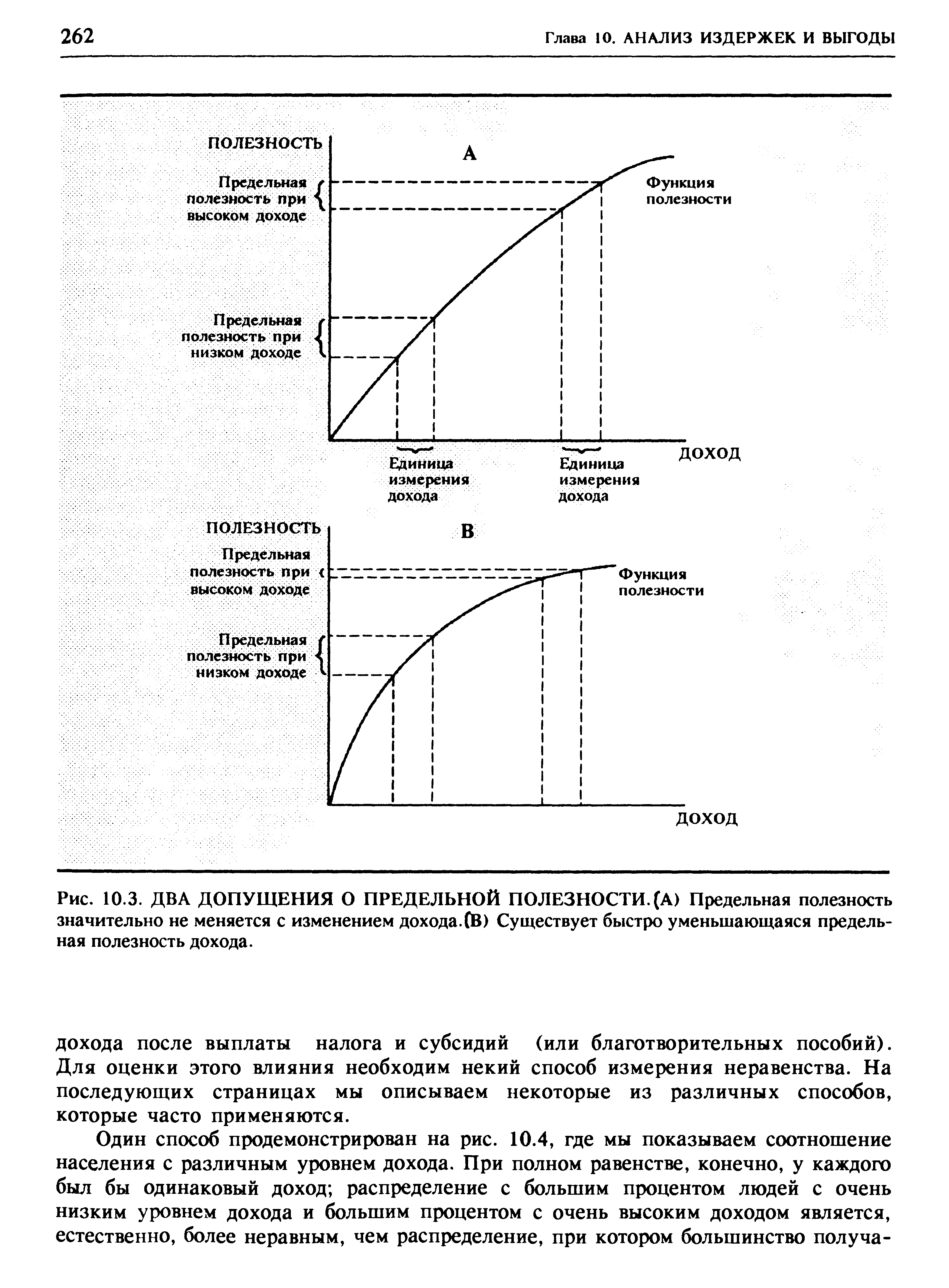

Экономисты часто соотносят эти расчеты со своими мнениями о скорости, с которой уменьшается предельная полезность дохода. В целом предполагается, что каждый дополнительный доллар, который получается индивидуумом, увеличивает его благосостояние, но во все меньшей и меньшей степени. При таком предположении, а также при дополнительном предположении о том, что все функции индивидуальной полезности приблизительно одинаковы, дополнительный доллар для бедного индивидуума значит гораздо больше, чем для богатого. На сколько больше — зависит от того, как быстро убывает предельная полезность. [c.260]

На рис. 10.3 А функция полезности представляет собой почти прямую линию предельная полезность дохода для богатого индивидуума почти такая же, как и для бедного. С другой стороны, на рис. 10.3 В функция полезности очень выгнута, так что предельная полезность дохода для богатого гораздо меньше, чем для бедного. Процент, на который уменьшается предельная полезность в результате увеличения дохода на 1%, называется эластичностью предельной полезности. Если она равна 1, а квалифицированные рабочие имеют доход на 10% выше, тогда нужно оценить изменение в потреблении квалифицированных рабочих на 10% ниже, чем изменение в потреблении неквалифицированных рабочих. Если считать, что эластичность предельной полезности 2, тогда нужно оценить изменение в потреблении у квалифицированных рабочих на 20% ниже, чем у неквалифицированных рабочих. [c.261]

Многие экономисты утверждают, что "разумная" величина эластичности предельной полезности дохода лежит между 1 и 2. Они пытаются вывести эластичность предельной полезности из рассмотрения человеческого поведения в различных обстоятельствах, в частности поведения при риске. Чем больше эластичность предельной полезности, тем больше люди беспокоятся о потере дохода. Следовательно, они будут больше страховаться. Каждый может сделать вывод о степени избегания риска из количества заключенных страховок по различным страховым ставкам. [c.261]

| Рис. 10.3. ДВА ДОПУЩЕНИЯ О ПРЕДЕЛЬНОЙ ПОЛЕЗНОСТИ. (А) Предельная полезность значительно не меняется с изменением дохода.СВ) Существует быстро уменьшающаяся предельная полезность дохода. |  |

В 16-й главе мы показали, что с позиций утилитаристского подхода у людей с большим доходом ставка налога должна быть выше, чем у людей с меньшим доходом. Ставка налога должна устанавливаться так, чтобы предельные полезности доходов были равны. Но тот анализ предполагал, что предложение труда неэластично, на доход индивидуума до уплаты налога взимание последнего не влияло. Однако то обстоятельство, что люди будут реагировать на высокие налоговые ставки уменьшением предложения труда, ограничивает оптимальную степень прогрессивности. [c.461]

Если вы полагаете, что более производительные в зарабатывании дохода имели и большую предельную полезность дохода (они были более эффективными в потреблении), какую налоговую структуру вы хотели бы предложить Обсудите обоснованность альтернативных предложений. [c.471]

Здесь 1 - предельная полезность дохода, т.е. 1 = -у-. [c.103]

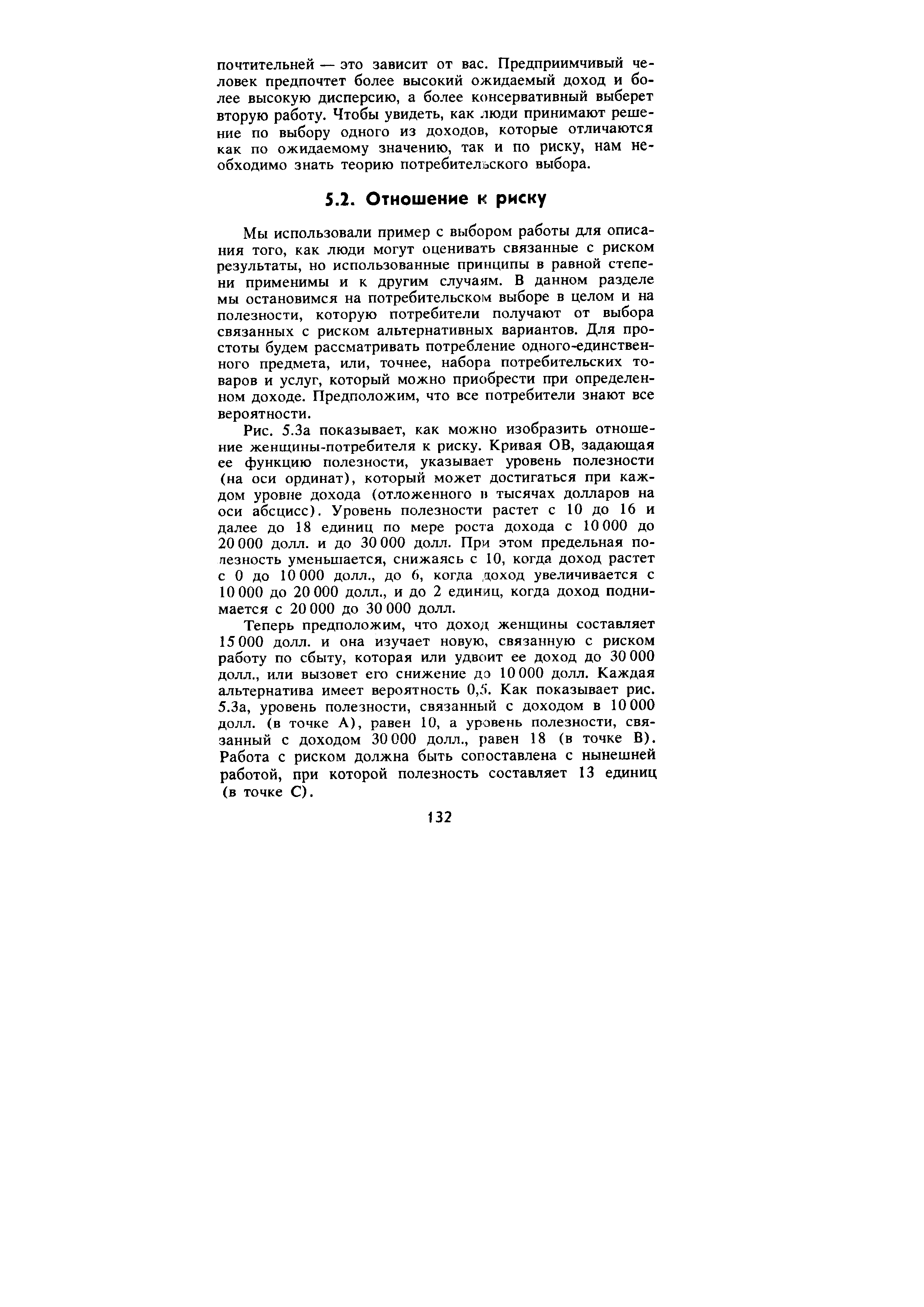

| Рис. 5.За показывает, как можно изобразить отношение женщины-потребителя к риску. Кривая ОВ, задающая ее функцию полезности, указывает уровень полезности (на оси ординат), который может достигаться при каждом уровне дохода (отложенного в тысячах долларов на оси абсцисс). Уровень полезности растет с 10 до 16 и далее до 18 единиц по мере роста дохода с 10000 до 20 000 долл. и до 30 000 долл. При этом предельная полезность уменьшается, снижаясь с 10, когда доход растет с 0 до 10000 долл., до 6, когда доход увеличивается с 10000 до 20000 долл., и до 2 единиц, когда доход поднимается с 20 000 до 30 000 долл. |  |

В основе закона спроса лежит, во-первых, психология покупателя, которая заключается в том, что большие объемы конкретного товара покупаются по более низкой цене, чем по более высокой. Подтверждением этого является кривая спроса. Во-вторых, подчинение потребления принципу убывающей предельной полезности, в соответствии с которым последующие единицы конкретного товара приносят все меньше и меньше удовлетворения. Например, второй телевизор не так полезен в доме, как первый, поскольку основные потребности удовлетворены, третий еще менее полезен и т. д. Поэтому покупатель приобретает дополнительные единицы при условии, что их цена снижается. В-третьих, действие закона спроса связано с эффектом дохода, выражающегося в том, что при прочих равных условиях и постоянном доходе покупатель по более низкой цене может приобрести больше данного товара. Напротив, более высокая цена приводит к снижению покупательского спроса. [c.18]

Аргументация Э. Сакса была раскритикована со всех сторон. Социалист А. Лориа выдвинул контраргументы Для обоснования прогрессивного налога недостаточно, чтобы предельная полезность дохода была в обратном отношении ко всей его сумме, так как раз дано это отношение, то сообразным со справедливостью являлся бы пропорциональный налог, берущий от каждого плательщика жертву равной полезности. Установление прогрессивного налога требует предположения, что предельная полезность дохода убывает сравнительно с увеличением дохода более чем пропорционально. И только в этом случае отбираемая у отдельных плательщиков сумма, которая должна выражать для каждого из них потерю одинаковой совокупной полезности, будет по сравнению с их имуществом более чем пропорциональна. Теория Э. Сакса ограничивает сферу приложения прогрессивного налога гораздо более, чем старая школа , - заключает А. Лориа. [c.122]

Де Жувенель показывает, что эти предложения поборников равноправия опираются на формально правильные алгебраические выкладки. Однако эти рассуждения основаны на идее об убывающей предельной полезности дохода, идее, которую автор язвительно критикует, показывая непреодолимые препятствия к получению надежных результатов при сравнении степеней личной удовлетворенности людей. Де Жувенель мог бы также отметить, что даже если было бы возможно проводить сравнения полезности для разных людей, осуществление перераспределения в соответствии с маржиналистскими принципами привело бы к нравственно порочным результатам. Это могло бы вызвать перераспределение ресурсов от самых убогих (скажем, от депрессивного паралитика) к [c.4]

Предельная полезность дохода — это модный термин для обозначения удовлетворенности или удовольствия, получаемого от последней единицы дохода. Допустим, эта единица равняется 10 фунтам. Утверждение проф. Лернера означает, что доходы хорошо распределены, если потеря 10 фунтов будет одинаково переживаться всеми членами общества. Утверждение проф. Пигу означает, что передача 10 фунтов из одних рук в другие оправдана, если новому владельцу эта сумма принесет больше удовлетворенности, чем предыдущему. [c.23]

Начальные попытки оценки рисковых решений в условиях неопределенности с учетом поведения потребителей восходят к статье известного швейцарского математика Д. Бернулли о Санкт-Петербургском парадоксе (1738 г.), который выдвигнул гипотезу о том, что математическое ожидание выигрыша должно определяться с учетом его субъективной оценки. Он утверждал, что, принимая свои решения в условиях неопределенности, люди руководствуются не "математическим ожиданием" шансов на успех, а "моральным ожиданием успеха, при котором вероятность взвешивается на полезность дохода". При этом предельная полезность дохода с каждым приростом последнего снижается. В условиях снижающейся предельной полезности денежного дохода люди будут настаивать на увеличивающихся выплатах с тем, чтобы компенсировать риск данной потери. "Никто не станет платить 1 доллар за шанс выиграть 2 доллара с вероятностью 50 процентов", — утверждал он. Впоследствии эта гипотеза была развита известными американскими учеными Дж. Нейманом и О. Монгерш-терном и получила отражение в известной в теории риска "функции полезности Неймана—Монгерштерна", а также в работе Нобелевского лауреата по экономике французского ученого М. Алле "Поведение рационального человека в условиях риска". [c.124]

В своей критике неоклассического направления (мар-жиналистской методологии, теории предельной полезности, доходов, благосостояния) и ортодоксального кейнсианства представители Л. п. э. сближаются с теоретиками т. н. посткейнсианского направления (левыми кейнсианцами). Эту радикальную ветвь бурж. политич. экономии представляют англ, теоретики Дж. Робинсон, Н. Калдор, П. Сраффа и их последователи в др. странах. Немалую роль в развитии леворадикальной экономич. мысли сыграла бурж.-реформистская и социал-реформистская критика совр. капитализма со стороны представителей институционального направления (Дж. Голбрейт и Р. Хейлбронор в США, теоретики фабианского социализма в Великобритании). Большое влияние на формирование идейных позиций леворадикальных экономистов оказали такие амер. философы и социологи, как Ч. Р. Миллс, Г. Маркузе. [c.636]

В качестве еще одного примера рассмотрим отношение к индивидууму, который лишился ноги. Допустим, ему можно подобрать протез и с ним он в состоянии делать практически все, что может делать человек с двумя ногами. Таким образом, этот несчастный случай (поскольку его нога "починена") оставляет определенную полезность его дохода неизменной, хотя его суммарная полезность для каждого уровня дохода сокращается. Тогда утилитарист сказал бы, что общество должно дать такому человеку протез но после того как это было сделано, общество должно также обеспечить ему уровень дохода, как другому нормальному человеку, чтобы предельные полезности дохода для лиц с двумя ногами и с протезом были одинаковыми. Ролсианец утверждал бы, что нам следует обеспечить ему дополнительный доход, при котором индивидууму было бы безразлично, сохранить ногу или потерять ее, получить протез или компенсацию. Ролсианца интересует не уравнивание предельных полезностей, а максимизация благосостояния того, кто находится в наихудшем положении (в нашем случае еще потерявшего ногу). [c.111]

Утилитаризм. Традиционно считалось, что утилитаризм дает основания для прогрессивного налогообложения — обложения состоятельных людей по более высокой ставке, чем бедных. Согласно утилитаризму налоги должны быть такими, чтобы предельная полезность дохода — потеря полезности от лишения индивидуума одного доллара — была одинаковой для всех людей12. Если предельная полезность дохода Джима превышает таковую для Джо, уменьшение налога Джима на один доллар и увеличение налога Джо на доллар увеличит совокупную полезность (общественное благосостояние), поскольку выигрыш в полезности для Джима превышает потерю для Джо. Поскольку лишение богатого человека одного доллара порождает меньшую потерю его благосостояния, чем утрата одного доллара бедным человеком, кажется, что утилитаризм создает основу для прогрессивного налогообложения. [c.384]

Чтобы быть точным, предельная полезность отдач - это первая производная от функции полезности фон Неймана-Моргенштерна U = aR + bR2, т.е. MU = SU/dR = а + IbR. Поэтому а + 26ц-это предельная полезность доходов, когда они выражаются средней, или ожидаемой, величиной ц. Принимая, что эта величина непременно положительна, мы ограничиваемся той частью функции полезности, которая выражает положительные значения. Обязательное следствие квадратичной функции полезности, которой следует человек, избегающий риска, заключается в том, что через какой-то ряд ступеней предельная полезность становится отрицательной. [c.383]

В богатых странах и среди более состоятельных людей принуждение отступает на второй план. Вследствие этого отчуждение либо невелико, либо отсутствует. Открывается путь для того, чтобы рабочий воспринял цели организации. При этом создается парадоксальная ситуация с денежным мотивом, которая состоит в том, что чем выше уровень оплаты, тем меньше его значение относительно других мотивов. И дело здесь не в понижающейся предельной полезности денег, хотя наряду с прогрессивным подоходным налогом это может сократить покупательную способность заработка. Дело скорее в том, что с ростом доходов в большинстве случаев уменьшается зависимость от конкретного места работы. Вместе с тем, уменьшается и элемент принуждения, что открывает путь для отождествления и приспособления целей. Эти последние дополняют и могут превзойти по своему значению денежное вознаграждение в системе мотивов. Власть организации и согласование мотивов проявляется и детерминируется деятельностью менеджеров. [c.73]

В финансовой литературе Европы и Америки 90-х годов XIX в., по оценке современников, первое место принадлежит Э..Селигману. Его работы наиболее интересны, они отразили современное состояние финансовой науки. Э. Селигман прошел немецкую университетскую школу и принес в Америку хорошее знание немецкой литературы 70-х и 80-х гг. В области теоретических проблем он сделал попытку найти средний вариант между классической школой политэкономии и школой предельной полезности. Он выступил с идеей компромисса между классиками и мар-жиналистами путем введения в экономическую науку нового понятия социальной предельной полезности, но эта идея не нашла поддержки. В области финансовой науки он изучил почти все основные вопросы поимущественное обложение, подоходное обложение, прогрессивное обложение, переложение налогов, классификацию государственных доходов, государственный кредит, местные финансы. Из многочисленных сочинений Э. Селигмана самой значительной считается работа о прогрессивном обложении в теории и на практике (1892 г.). Это история опытов введения прогрессивного обложения и очерк его теории. Второе место занимает книга о переложении налогов (1892 г.), третье - фундаментальное исследование о подоходном налоге (1911 г.). [c.19]