Решения относительно использования ресурсов более подробно рассмотрены в п. 21.2, поскольку они связаны с осуществлением расходов домашними хозяйствами. Здесь же отметим, что все виды экономических решений домашнего хозяйства тесно взаимосвязаны между собой. Так, сбережения зависят от того, когда человек предполагает уйти на пенсию. Выбор портфеля активов, в свою очередь, зависит от того, как домашнее хозяйство определяет приоритеты в текущем потреблении и сбережении, а также от индивидуальных предпочтений. Одни домашние хозяйства могут предпочесть большую часть текущих доходов потреблять, другие, напротив, сберегать. Как и в организации бизнеса, структура портфеля активов во многом зависит от склонности к риску. Если члены домашнего хозяйства, как инвесторы, имеют высокую склонность к риску, то может быть принято решение о том, что значительную долю портфеля должны составлять ценные бумаги. Эта расположенность к риску различна в отдельных странах. Так, физические лица из США значительную часть своих доходов вкладывают в ценные бумаги, в то время как в Германии отношение к риску более консервативное. [c.483]

Все перечисленные выше случаи не попадают под определение займов, предоставленных другим предприятиям, поскольку стороной сделки, в результате которой возникает дебиторская задолженность, не является непосредственно должник. Поэтому эта задолженность будет отнесена к категории (классу) торговых, удерживаемых до погашения либо имеющихся в наличии для продажи финансовых вложений, в зависимости от структуры портфеля, инвестиционных качеств задолженности и намерений кредитора. [c.248]

Структура портфеля выражает определенное сочетание интересов эмитентов и инвесторов, а также консолидирует риски по отдельным видам ценных бумаг (акциям, облигациям и т. д.). [c.54]

Смысл формирования портфеля состоите максимизации благосостояния акционеров путем улучшения условий инвестирования, е. придания инвестиционному процессу характеристик, которые не достижимы при вложении средств в ценные бумаги одного вида. Состав и структуру портфеля ставят в зависимость от целей инвесторов, его предпочтений. Оптимальным считается портфель, включающий от 10 до 15 видов ценных бумаг. Излишняя диверсификация может привести к снижению качества управления портфелем (см. гл. 12). [c.54]

V. Обновление состава и структуры портфеля Здесь возможно несколько вариантов. [c.262]

Структура портфелей различных инвесторов [c.263]

Краткосрочные инвестиции в ценные бумаги, как уже указывалось, производятся с целью помещения временно свободных денежных средств. При возникновении потребности в денежных средствах или при необходимости изменения структуры портфеля ценных бумаг они продаются. Продавец платит брокерскую комиссию, установленные налог и сборы. Разница между суммой, полученной от продажи, и себестоимостью продаваемых бумаг составляет реализованную прибыль или реализованный убыток. В момент продажи не делается никаких корректировок оценочной скидки и нереализованного убытка, так как они рассчитываются на базе общей величины портфеля. [c.127]

Какого рода дерегулирование уменьшило ограничения на структуру портфелей активов сберегательных ассоциаций в 1980-е годы [c.344]

Портфель ценных бумаг — это определенным образом подобранная совокупность отдельных видов ценных бумаг. Структура портфеля — это соотношение конкретных видов ценных бумаг в портфеле. Различают портфели ценных бумаг [c.236]

Индексный метод или метод зеркального отражения построен на том, что в качестве эталона берется определенный портфель ценных бумаг. Структура портфеля-эталона характеризуется определенными индексами. Далее этот портфель зеркально повторяется. Использование данного метода осложняется трудностью подбора эталонного портфеля. [c.245]

Сохранение портфеля основано на поддержании структуры и сохранении уровня общих характеристик портфеля. Не всегда удается сохранить неизменной структуру портфеля, так как с учетом нестабильной ситуации на российском фондовом рынке приходится [c.245]

Отбор финансовых инструментов в формируемый портфель с учетом их влияния на параметры уровня доходности и риска портфеля. Этот этап связан с обоснованием инвестиционных решений относительно включения в портфель конкретных финансовых инструментов, соответствующих его параметрам, а также пропорций распределения инвестируемого капитала в разрезе основных видов финансовых активов (т.е. формированием структуры портфеля). [c.359]

Альтернативная структура портфеля [c.361]

Иметь структуру портфеля капитала треть — крупные компании, треть — средние компании, треть — небольшие компании. [c.229]

Финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг). [c.78]

Вместе с тем нормативы оставляют достаточные возможности выбора структуры портфеля и, более того, не ограничивают краткосрочные операции в интервалах между отчетными датами. т [c.176]

Но важнее всего то, что новая методология, в отличие от ее предшественников, в большей мере нацелена не на структуру портфеля, а на его динамику. Это относится к использованию рычага и к тому, как вы меняете размер позиции со временем по мере изменения собственных средств на счете. [c.29]

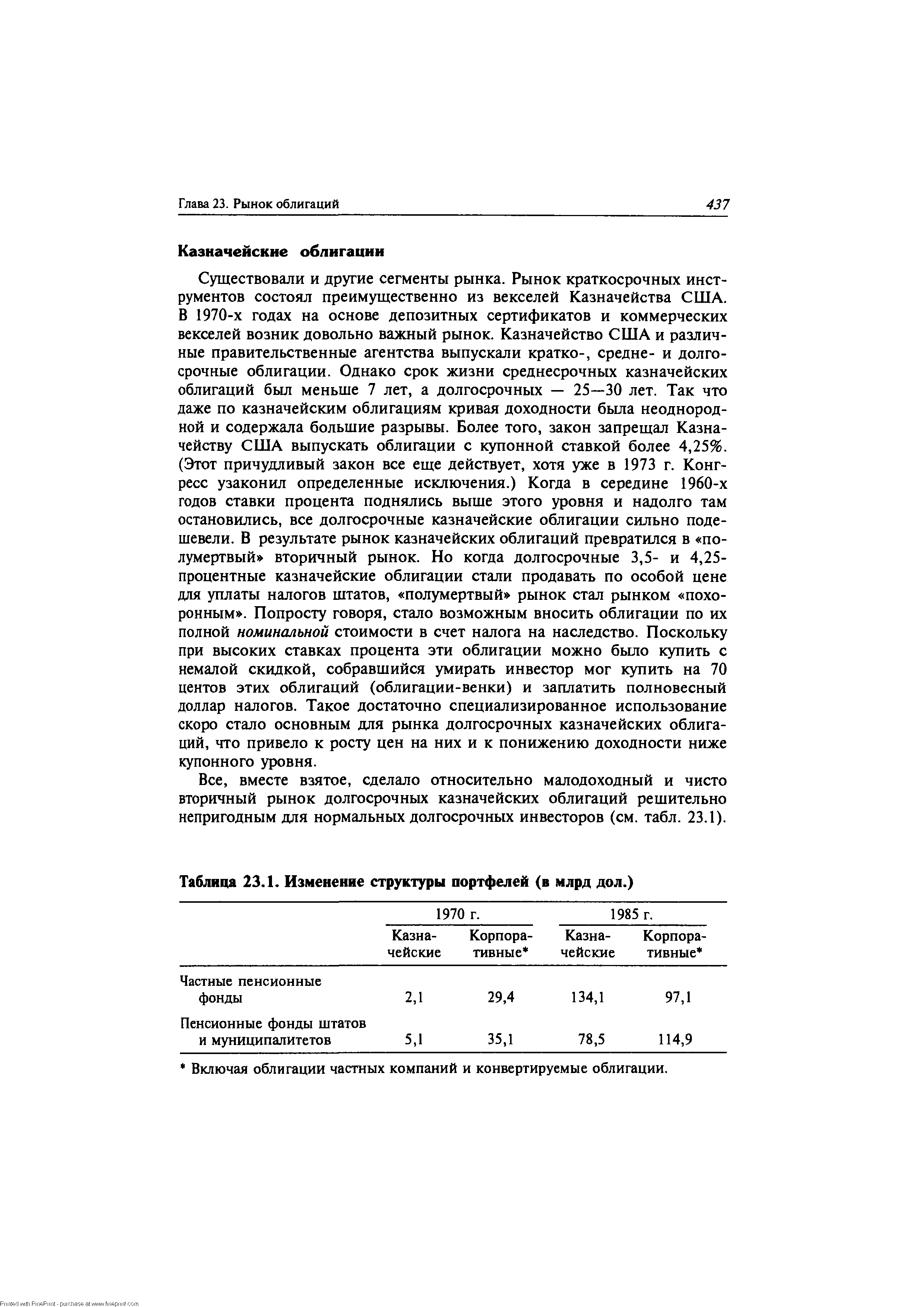

| Таблица 23.1. Изменение структуры портфелей (в млрд дол.) |  |

Концепция иммунизации позволяет конструировать портфели самой разной структуры при соблюдении одного условия чувствительность к изменению процента должна удовлетворять ряду ограничений, чтобы кривая доходности активов всегда оставалась выше кривой пассивов. Это расширяет гибкость в выборе структуры портфеля, но также означает, что возможность своевременного погашения обязательств оказывается в зависимости от предпосылок, на которых покоится теория иммунизации. Действительное поведение рынков облигаций не всегда обеспечивает соблюдение таких предпосылок, как параллельность перемещения кривой доходности, постоянная величина межсекторного разрыва и т.п. [c.456]

Структура портфеля полностью зависит от требований к инвестициям выгодоприобретателя (бенефициара) портфеля. Подход к созданию портфеля и консультированию по вопросам инвестиций формируется с учетом потребностей, целей и требований бенефициара. [c.135]

Обсуждение способов определения структуры портфелей эффективного множества при различных предположениях см. в работах [c.257]

Общий риск портфеля состоит из диверсифицированного (несистематического) риска, то есть риска, который может быть элиминирован за счет диверсификации (инвестирование 100 млн. руб. в акции десяти компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании), и недиверсифицированного (систематического) риска, то есть риска, который нельзя уменьшить путем изменения структуры портфеля. Опыт показал, что если портфель состоит из 10—20 различных видов ценных бумаг, включенных с помощью случайной выборки из имеющегося на рынке ценных бумаг, то несистематический риск может быть сведен к минимуму. Таким образом, этот риск поддастся элиминированию несложными методами, поэтому основное внимание следует уделять возможному уменьшению систематического риска. [c.139]

В отношении структуры портфеля за основу будет принят [c.115]

Наряду,с постоянным изменением структуры портфеля ценных бумаг изменяется и стоимость ценных бумаг. В результате встают дополнительные проблемы, связанные с увеличением или уменьшением капитала. Если имеет место чистое превышение стоимости покупки ценных бумаг над их продажей, то появляется некоторый прирост капитала. Эти средства целесообразно снова вложить в ценные бумаги. При этом необходимо следить за качеством портфеля ценных бумаг и его структурой. Высокая динамичность развития рынка ценных бумаг вызывает необходимость их постоянной переоценки с учетом текущей стоимости портфеля. Если ценные бумаги не котируются и не имеют текущего курса, то оценка производится по номиналу или определяется оценочная стоимость. Переоцен- [c.246]

Среднесрочные планы чаще всего охватывают пятилетний срок как наиболее соответствующий периоду обновления производственного аппарата и ассортимента продукции. В них формулируются основные задачи на установленный период, например, производственная стратегия фирмы в целом и каждого подразделения (реконструкция и расширение производственных мощностей, освоение новой продукции и расщирение ассортимента) стратегия сбыта (структура сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые рынки, проведение мероприятий, содействующих расширению сбыта) финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля [c.182]

План Dollar ost Averaging предполагает инвестирование фиксированной долларовой суммы через определенные промежутки времени в течение достаточно продолжительного срока. Данный метод "усреднения затрат" предполагает, что покупка акций при неблагоприятной конъюнктуре рынка будет компенсирована покупкой по низким ценам. Для реализации данной схемы инвестирования нужно выбрать 5-6 акций, т.е. несколько диверсифицировать свой портфель. Это не означает, что в структуру портфеля нельзя вносить изменения, наоборот, желательно избавляться от акций, динамика которых постоянно отстает от динамики фондового индекса, избранного в качестве ориентира. Главное преимущество данного метода таково средняя цена, по которой были куплены акции, обычно ниже их текущей рыночной цены. Так как данный метод предполагает инвестирование фиксированной суммы, а не покупку фиксированного числа акций, то в периоды, когда на рынке происходит падение, покупается большее число акций, нежели в периоды, когда рынок растет. [c.4]

Среди огромного количества фондов, предлагающих инвесторам самые разнообразные инвестиционные возможности и соотношения доходности и риска, проблема правильного выбора обретает особое значение. Одним из критериев выбора является сравнение эффективности различных фондов. Деятельность фонда можно оценивать по многим параметрам. Например, показателем скорости обновления портфеля фонда и торговой активности менеджеров при его формировании служит portfolio turnover rate. Этот годовой коэффициент может колебаться от нескольких до 100 процентов. Частые изменения в структуре портфеля подразумевают уплату более высоких комиссионных брокерам, а это означает, что доходы фонда должны быть достаточными для покрытия этого вида расходов. Чаще всего используются следующие показатели [c.42]

Один из разделов отчета посвящен описанию структуры портфеля и помогает определить соответствие стратегии фонда в формировании портфеля целям, определенным в проспекте. Из данных о составляющих портфеля можно определить степень его концентрации. Портфель считается концентрированным, если 50% и более его активов размещены в десять первых бумаг (10 top holdings), тогда как более диверсифицированный фонд может ограничить процент активов, инвестированных в первую десятку, не более чем 30%. [c.44]

В основе международного движения капиталов лежат инвестиционные планы крупных инвесторов — денежных, пенсионных, страховых и взаимных фондов (funds), аккумулирующих крупные денежные ресурсы населения и корпораций. Наиболее крупными и активными являются американские фонды, обладающие активами в сотни миллиардов долларов. В целях максимально выгодного размещения активов они периодически меняют структуру портфеля инвестиций, вкладывая деньги в различные инвестиционные инструменты — акции корпораций, правительственные и частные облигации, банковские депозиты и т. д. Если оказывается, что доходность зарубежных облигаций выше, чем отечественных, это приводит к массовой продаже последних, переводу средств из национальной валюты в иностранную и вложению денег в иностранные ценные бумаги. Курс национальной валюты при этом понижается. [c.54]

Определение структуры портфеля Т (а следовательно, и его расположения) требует тех же процедур, которые были представлены в Приложении А гл. 8. В примере, изображенном на рис. 9.7, портфель Т располагался на эффективном множестве модели Марковица. На рис. 8.13 этот портфель лежит между вторым и третьим угловыми портфелями, обозначенными С(2) и С(3) соответственно. Так как Глежит между этими двумя угловыми портфелями, то его структура является взвешенным средним структур С(2) и С(3), которые показаны в табл. 8.1. Эти веса [0,86 для С(2) и 0,14 для С(3)] могут быть определены графически путем проведения горизонтальной линии от точки Г до вертикальной оси, по которой измеряется ожидаемая доходность. [c.252]

В результате резко изменилась структура портфеля рублевых гособли- [c.154]