Как должен поступить руководитель, если у предприятия низкий маржинальный запас рентабельности Однозначного ответа на этот вопрос не существует. Очевидно, что начинать нужно с анализа структуры затрат на производство продукции на этом предприятии. Какое соотношение затрат лучше высокие постоянные затраты или низкие переменные Опять-таки нельзя категорически сказать, что лучше. Ответ на этот вопрос можно получить, только приняв во внимание конкретные обстоятельства конкретного предприятия. [c.130]

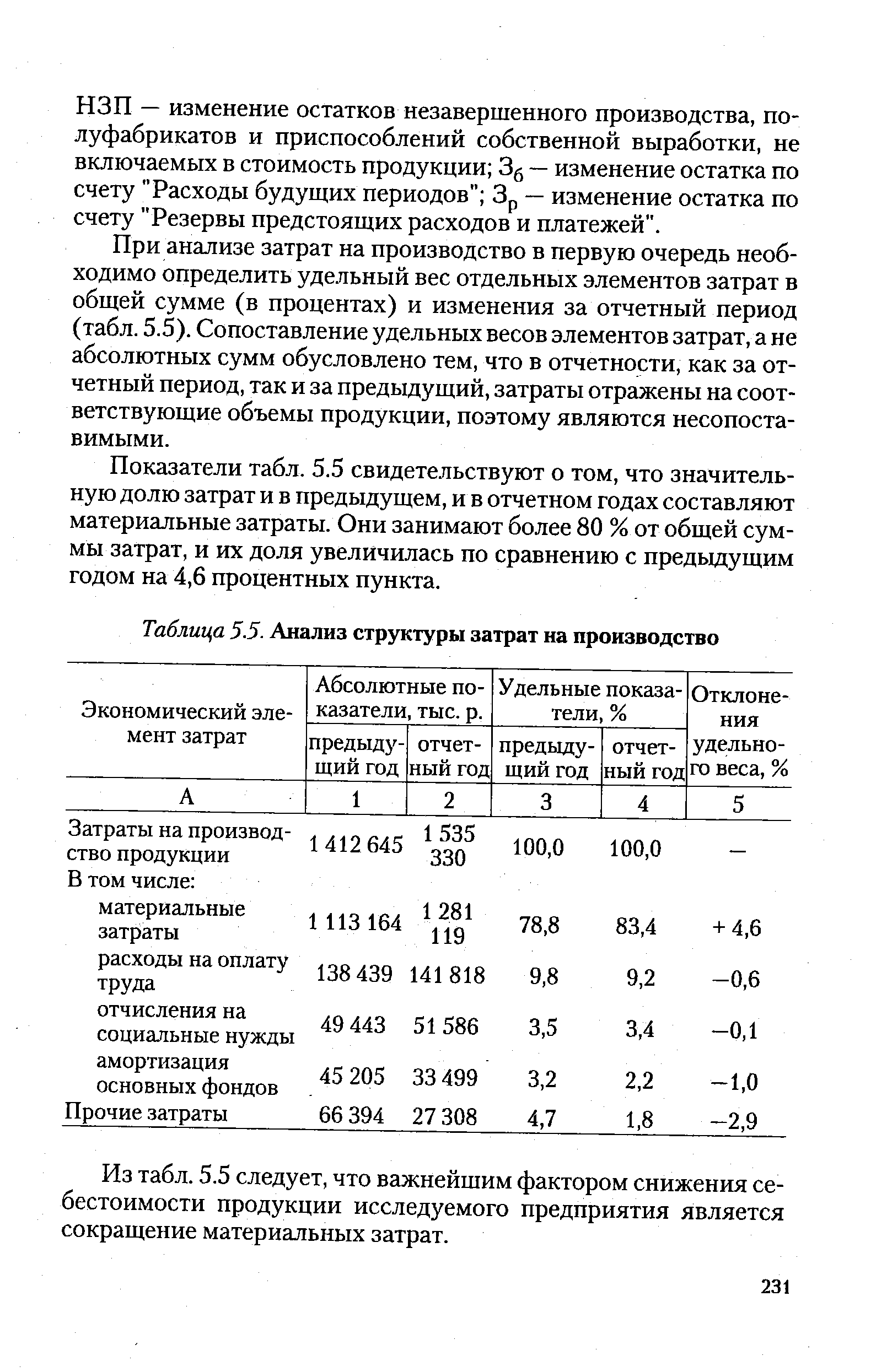

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал). Для наглядности такого анализа используется простая аналитическая таблица 5.2, в которой перечисляются элементы затрат и отражается их [c.212]

| Таблица 5.5. Анализ структуры затрат на производство |  |

Анализ структуры затрат на производство продукции по отраслям промышленности. [c.200]

Анализ структуры затрат на производство [c.273]

Рассмотрим методику анализа структуры затрат на производство на конкретном примере (табл. 10.2, 10.3). [c.274]

Анализ структуры затрат на производство и реализацию продукции. [c.164]

В процессе анализа сметы затрат на производство определяется удельный вес каждого элемента в общей сумме затрат на планируемую к выпуску продукцию. Затем путем сравнения удельного веса фактических затрат по соответствующим элементам с плановыми данными отчетного периода или с показателями за предыдущее время выявляются отклонения и вызвавшие их причины. Например, требуется определить уровень и структуре [c.166]

Оценка структуры затрат на производство продукции выявление факторов и причин отклонений от планируемых или сметных значений по затратам оценка динамики себестоимости выпущенной продукции и отдельных ее видов анализ влияния себестоимости на прибыль и рентабельность продукции [c.447]

Как видно из приведенной структуры затрат на производство, объектом функционального анализа являются прямые затраты, уровень которых в значительной мере формируется в процессе конструкторской и технологи- ческой подготовки производства. [c.47]

Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является следующим этапом углубленного анализа себестоимости и с той же целью - изыскание путей и источников снижения затрат и увеличения прибыли. [c.212]

Проектный анализ, опирающийся на методику оценки затрат и выгод при осуществлении каждого альтернативного варианта, может указать на такие технологии для различных секторов экономики, которые позволят создать в будущем финансовые возможности для новых инвестиций. Изучение процесса замещения импорта показало, что протекционизм создает прибыльные, но очень ресурсоемкие отрасли, которые не смогут выдержать конкуренции. В качестве альтернативы рекомендуется анализировать эффективность инвестиций в отсутствие протекционизма без учета данной политики. Такой анализ проводится с использованием понятий альтернативных издержек (возможностей внешней торговли как основы применения неявных цен). Аналогичный подход возникает и при рассмотрении внутренних цен. Если правительство регулирует внутренние цены на продукцию сельского хозяйства и продовольственные товары, то структура затрат на производство может мешать получению преимуществ за счет международной торговли. Поэтому цены международных рынков можно использовать для планирования распределения ресурсов в сельском хозяйстве. [c.16]

Рассмотрим пример анализа сметы затрат на производство на основе аналитической табл. 5.3 Структура сметы затрат на производство . По данным таблицы наибольший удельный вес в затратах анализируемого предприятия (90,4%) в отчетном периоде имеют материальные затраты. При этом наибольшая доля в них принадлежит сырью и основным материалам. По сравнению с предыдущим годом удельный вес материальных затрат сократился на 0,4%, что связано с относительным сокращением затрат сырья и основных материалов на 1,2%. Данная структура затрат на производство указывает на то, что на предприятии производство имеет высокий уровень материалоемкости при низком уровне кооперирования. Удельный вес покупных полуфабрикатов составляет лишь 0,8%. Трудоемкость производства относительно невелика, о чем свидетельствует невысокая доля заработной платы в затратах на производство. Удельный вес заработной платы персонала в отчетном году составлял 5,8% в затратах на производство. По сравнению с предыдущим годом доля этих затрат снизилась на 1,3%, что говорит о снижении трудоемкости производства. [c.112]

Анализ прямых материальных затрат. В структуре затрат на производство промышленной продукции большой удельный вес занимают материальные затраты. [c.113]

Для проверки перспективности предложений компании пользуются и другими финансовыми оценками. Простейшая из них — анализ безубыточности, при проведении которого компания, зная примерную стоимость разработки и структуру затрат на производство товара, определяет, сколько единиц товара необходимо продать, чтобы окупить все расходы. Если руководство считает, что компания без особых затруднений сможет продать такое количество товара, то проект допускается к дальнейшей разработке. [c.402]

Каждая отрасль машиностроения имеет двухсторонние производственные связи с поставщиками материальных ресурсов и с потребителями изготовляемой продукции. Важны оба эти аспекта исследования и планирования межотраслевых связей. Анализ связей отрасли с поставщиками позволяет охарактеризовать структуру затрат на производство ее продукции, выявить происходящие под влиянием научно-технического прогресса сдвиги в поставках материально-технических ресурсов, определить размер дополнительной потребности в продукции различных отраслей при расширении ее производственных мощностей, [c.112]

Анализ отраслевой структуры затрат на производство показывает, что в общих затратах на производство продукции машиностроения и металлообработки преобладают затраты на сырье, основные и вспомогательные материалы, топливо, энергию и амортизацию. В 1971 г. их доля составила 69,5%, доля заработной платы и отчислений на социальное страхование — 25,1%. Наблюдающиеся тенденции в изменении соотношений между живым и овеществленным трудом указывают на постоянное возрастание значения экономии овеществленного труда. Об этом наглядно свидетельствуют данные табл. 1, а также данные по общим объемам потребления материальных ресурсов в машиностроении и металлообработке. В 1970 г. в этой отрасли было потреблено около 19% сырья, материалов, полуфабрикатов, комплектующих изделий, топливно-энергетических ресурсов от общего объема этих ресурсов, используемых на производственно-эксплуатационные нужды в промышленности. [c.131]

Анализ затрат на производство продукции и себестоимости продукции. Главной задачей анализа затрат на производство во внутризаводских подразделениях, как и на предприятии в целом, является выявление резервов снижения издержек производства на выпускаемую продукцию. Этот анализ должен начинаться с изучения структуры затрат на производство, выявления тех статей затрат, которые преобладают в общей сумме затрат на производство и величина которых в наибольшей степени зависит от деятельности анализируемого подразделения. [c.228]

Анализ состава и структуры затрат на производство по экономическим элементам [c.216]

Одним из этапов углубленного анализа себестоимости продукции является изучение состава, структуры затрат на производство и изменения себестоимости за отчетный период по отдельным элементам затрат. [c.229]

Оценка себестоимости по обобщающим показателям должна быть дополнена характеристикой изменения структуры затрат на производство и анализом себестоимости продукции по статьям расходов. [c.96]

Анализ динамики удельного веса материальных затрат в структуре затрат на производство промышленной продукции показывает, что в промышленности материальные затраты в процентах ко всей себестоимости повысились с 45% в 1930 г. до 80% в 1980 г. [c.321]

Анализ себестоимости по элементам затрат позволяет раскрыть ее производственную структуру. Производственная структура себестоимости — это ее состав по элементам затрат, выраженный в %. Знание структуры себестоимости необходимо для выяснения путей ее снижения. В 1992 г. в России структура затрат на производство промышленной продукции составила сырье и материалы — 67,6% топливо — 4,0 энергия — 2,7 амортизация — 8,7 заработная плата — 14,0 прочие затраты — 3,0%. [c.98]

На основе анализа данных о структуре затрат на производство продукции важнейших отраслей обрабатывающей промышленности (табл. 42) можно утверждать, что промышленность по производству пластмасс и их переработке относится к материалоемким отраслям. Доля расходов на сырье и основные материалы в общих затратах данной отрасли выше, чем по всей промышленности в целом на 6,2%, химической — на 13,6 по машиностроению — приблизительно на 13,3%. Вместе с тем доля заработной платы и отчислений на социальное страхование в этой отрасли ниже, чем в перечисленных отраслях. [c.163]

Анализ затрат на производство осуществляется сравнением удельного веса фактических затрат по элементам с плановыми данными или с данными за предыдущий (отчетный) период. Определим уровень и структуру затрат на производство по сравнению с предыдущим годом. Из приведенных данных видно, что фактические затраты на производство меньше затрат предыдущего года 192 214 - 251 180 = - 58 966 тыс. руб., или - 23,5 %. Такое снижение затрат могло быть вызвано различными причинами — снижением себестоимости, уменьшением объема выпущенной продукции, изменением ее ассортимента и др. [c.274]

Из табл. 10.3 видно, что удельный вес затрат овеществленного труда в отчетном году уменьшился по сравнению с предыдущим годом на 57,7 - 50,7 = 7,0 % при увеличении затрат живого труда. Такое изменение характеризует снижение материальных затрат на производство и рост расходов прежде всего на оплату труда. Таким образом, анализ данных показывает, что на анализируемой фирме произошло ухудшение структуры затрат на производство, что вызвано увеличением удельного веса затрат живого труда и уменьшением материальных затрат. [c.276]

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости. [c.77]

Как видно из табл. 9.3, удельный вес затрат овеществленного труда в отчетном периоде увеличился по сравнению с предыдущим годом при снижении затрат живого труда. Такое изменение характеризует повышение материальных затрат на производство и снижение расходов, прежде всего, на оплату труда. Таким образом, анализ показывает, что на данном предприятии улучшилась структура затрат на производство. Это вызвано снижением удельного веса затрат живого труда и увеличением материальных затрат. [c.167]

Анализ начинают с общей оценки структуры затрат на производство всей товарной продукции и отдельных продуктов и изучения ее динамики. Динамика себестоимости продукции, работ и услуг в нестабильной экономике лучше характеризуется показателем снижения себестоимости сравнимой продукции (работ, услуг). Он представляет собой суммированную по всем видам продукции экономию, отнесенную ко всей себестоимости этой же продукции в базисном году и выраженную в процентах. Оценка структуры затрат в динамике может производиться как в абсолютных, так и в относительных единицах при этом статьи затрат условно делятся на переменные (технологическая себестоимость) и постоянные. [c.19]

Анализ выполнения плана по себестоимости продукции, Изучение данного показателя раскрывает количественные и качественные стороны производственно-хозяйственной деятель кости предприятия. Основная задача этого анализа заключается в том, чтобы выявить резервы снижения затрат на производство продукции и ее реализацию и обеспечить их мобилизацию Себестоимость продукции является синтетическим показателем, формирование которого происходит под воздействием многих факторов. На величину себестоимости оказывает влияние уровень выполнения плана по объему выпуска продукции, изменение плановой структуры ее производства и ряд других факторов. Это наиболее объемный и трудоемкий участок анализа. Здесь на объект анализа одновременно действуют прямые и косвенные факторы, которые необходимо выявить, зафиксировать и дать им правильную оценку. Особо необходимо проанализировать уровень (лимит) предельных материальных затрат на производств.) единицы продукции и всего ее товарного выпуска. [c.28]

Анализ структуры затрат на производство продукции важен и для разработки мер по снижению материалоемкости, зарплатоемкости и амортизациеемкости единицы продукции. [c.34]

Важнейшее направление анализа прибыли — определение влияния факторов на невыполнение плана по прибыли по методике факторного анализа, разработанной А.Д. Шереметом и Р.С. Сайфулиным. Мы предлагаем расширить перечень факторов для подсчета их влияния на изменение прибыли в сравнении с запланированной величиной. Наряду с такими факторами, как объем и структура выпуска продукции, цена на продукцию, ее себестоимость, структура затрат на производство продукции, следует исследовать влияние экономии или перерасхода по прямым материальным и трудовым затратам, расхода на обслуживание производства, управление, а также величины потерь от брака. В целом это позволит расширить поиск внутрихозяйственных резервов по оптимизации прибыли. Исходной информацией для проведения такого исследования служат данные табл. 13.24. [c.493]

Группировка затрат по элементам является единой и обязательной для предприятий всех отраслей и форм собственности. Она позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и прошлого (овеществленного) труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости оборотных средств и других расчетов отраслевого и общехозяйственного уровня. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материало-, трудо- и фондоемкости производства. [c.230]

Пакет Proje t expert имеет средства, позволяющие провести детальный анализ проекта, учитывающий влияние на него общеэкономических факторов, характеризующих социально-экономическую среду, а именно тенденции в инфляции, соотношение курсов валют, динамику масштабов и структуры затрат на производство, включая сырье, материалы и комплектующие изделия, заработную плату управляющих и производственного персонала, стоимость основных фондов, особенности порядка и времени прохождения платежей за реализованную продукцию, общий инвестиционный климат и условия привлечения капитала, возможные изменения в системе налогов. Также учитываются факторы, определяющие рыночную и производственную стратегию проекта и влияющие на эффективность использования капитала экспортные возможности проекта, условия оплаты поставок сырья, материалов и комплектующих, используемых в производстве, требуемых объемов запасов готовой продукции на складе в зависимости от колебания рыночного спроса, а также запасов сырья, материалов и комплектующих изделий в зависимости от постоянства и надежности поставок. [c.373]

В части финансового положения отрасли подробно приводится структура затрат на производство как в динамике по отрасли, так и с разбивкой по отдельным предприятиям. Надо отметить, что в российской рыночной экономике еще не разработаны стандартные финансовые показатели или показатели "средней" фирмы. Поэтому анализ здесь может состоять только из сравнения предприятий между собой. Заметим также, что приведенные здесь показатели отражают специфику российского промышленного производства и отношений между предприятиями. Так, среди коэффициен- [c.353]

Мебельный комбинат Oakleaf гордился тем, как они превращали груды дубовых досок и коробки металлических ручек в красивые комоды. Особым предметом гордости начальника производства в Oakleaf была система управления ресурсами компании. Проведя анализ затрат по каждому изделию, отдел производства вывел следующую структуру затрат на производство одного изделия, она показана в Таблице 12.1. [c.135]

Один из основных элементов системы бухгалтерского учета — калькуляция — определение издержек производства и обращения, в которой учитывается и анализируется поток средств, направляемый на определенные нужды. Для сопоставимости данных при анализе структуры затрат применяется единая классификация их по элементам и статьям калькуляций. При классификации по элементам в основу берется то, что расходуется (материалы, заработная плата, сырье и т. п.), по статьям калькуляций — на что и для чего расходуются средства (топливо и %нергия на технологические нужды, расходы на содержание административно-управленческого аппарата и т. д.). Для возможности составления калькуляций в системе счетов предусмотрены специальные калькуляционные счета, на которых группируются средства в соответствии с принятой классификацией. [c.318]

Виды и источники образования оборотного капитала. Методы расчета потребности в оборотном капитале и его важнейших элементах. Удельные расходы, их структура, анализ их изменений. Характеристики наличия и оборачиваемости капитала. Использование1 материальных ресурсов как элемент затрат на производство. Материале- и энергоемкость. Оценка эффективности применения и потребления оборотного капитала. [c.492]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Смотреть страницы где упоминается термин Анализ структуры затрат на производство

: [c.160]Смотреть главы в:

Статистика курс лекций -> Анализ структуры затрат на производство