Стандартные ремонты выполняют точно в установленные сроки независимо от состояния оборудования. Основой для стандартизации межремонтных периодов являются нормативы сроков службы деталей и узлов оборудования, группировка заменяемых узлов и деталей по одинаковым и кратным нормативным срокам службы. Этот способ широко применяется при ремонте сложных машин и агрегатов, уникального оборудования, автоматических поточных линий и энергетических машин. [c.49]

Система должностных окладов ИТР и служащих выполняет ту же роль, что и тарифная система для оплаты труда рабочих. Схемы должностных окладов разрабатываются по отраслям производства и представляют собой группировки должностей по размерам оплаты с учетом следующих основных факторов 1) значения отрасли в народном хозяйстве страны. и специфических условий труда 2) размера, характера и сложности производства 3) номенклатуры должностей и ответственности, соответствующей должности работника 4) квалификации работников, степени их теоретической и практической подготовки. Первая группа факторов учитывается при дифференциации окладов работников, выполняющих одинаковые функции в различных отраслях народного хозяйства, вторая группа — при дифференциации окладов внутри отрасли, третья и четвертая группы — при дифференциации окладов внутри предприятия (организации). [c.103]

Как известно, группировки позволяют установить наличие или отсутствие зависимости изучаемого явления от ряда факторов, поочередно положенных в основу каждой отдельной группировки. Но с помощью этого метода можно лишь определить тенденцию связи. Путем построения комбинационных таблиц можно рассмотреть несколько группировочных признаков, но выявить количественную сторону взаимосвязи факторов невоз можно. [c.197]

В планировании, учете и экономическом анализе себестоимости работы трубопроводного транспорта большое значение имеет объединение затрат на транспортировку и хранение нефти, нефтепродуктов и газа по определенным признакам в однородные группы. К основным общепринятым относятся группировки 1) по месту возникновения затрат 2) по видам-транспортируемой продукции, вспомогательных работ и услуг 3) по направлениям расходов 4) по видам расходов. [c.243]

Первые две группировки позволяют установить контроль за затратами по месту их возникновения, способствуют более правильному определению себестоимости транспортировки по магистральным трубопроводам отдельных видов нефтегазовой продукции, усиливают действенность внутрихозяйственного расчета. [c.243]

Группировка затрат по видам транспортируемой продукции особенно широко распространена на нефтепродуктопроводном транспорте, где отдельно калькулируется себестоимость перекачки 1 т бензина, дизельного топлива и др. [c.243]

Группировка затрат по направлениям их расходования позволяет установить соотношение между расходами, непосредственно связанными с процессом перекачки (передачи) по магистральным трубопроводам нефти, нефтепродуктов и газа, и расходами по обслуживанию и управлению трубопроводным транспортом. Это важно для анализа и контроля за правильным и экономным расходованием средств на содержание аппарата управления. [c.244]

Группировка по видам расходов включает в себя классификацию по экономическим элементам затрат и статьям расходов. [c.244]

Группировка затрат по экономическим элементам используется для определения общей суммы и основных направле--ний затрат на транспортировку и хранение нефти, нефтепродуктов и газа по предприятию, объединению и министерству [c.245]

Группировка затрат по экономическим элементам, как правило, не дает представления о направлении, назначении и месте возникновения затрат. По ней также нельзя определить себестоимость единицы перекачки (передачи) нефти, нефтепродуктов и газа. Для этого служит группировка затрат по статьям расходов (затрат), т. е. калькуляция себестоимости единицы перекачки (передачи) по магистральным трубопроводам нефти, нефтепродуктов, газа. [c.246]

Группировка затрат по отдельным статьям расходов дает возможность определить себестоимость перекачки отдельных видов нефтегазовой продукции, а также установить под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести работу по изысканию резервов ее снижения. [c.246]

Обработка данных о производстве продукции, об издержках производства и обращения, о численности и составе работающих, основных и оборотных фондах и т. д. производится с помощью специальных методов статистической сводки и группировки расчетов средних и относительных величин показателей, характеризующих динамику экономических процессов, тесноту связи между явлениями и т. д. [c.319]

Классификационная группировка испытаний по определенному признаку. Например, испытания с целью утверждения типа средства измерений. [c.36]

Протекционизм, осуществляемый интеграционными группировками по отношению к третьим странам (фирмам). [c.281]

Поточное производство имеет несколько разновидностей, различающихся характером движения предмета труда, постоянством и широтой номенклатуры продукции, охватом операций, фаз производственного процесса и др. Эти признаки лежат в основе классификации разновидностей поточного производства, что находит свое конкретное выражение в классификации поточных линий. При их группировке следует иметь в виду, что все процессы осуществляются в пространстве и во времени, поэтому необходимо учитывать две группы признаков. [c.34]

Распределение работ между сотрудниками отдела производится на основании состава работ, выполняемых в отделе, группировки однородных работ и трудоемкости их выполнения. При этом учитываются возможности использования малой вычислительной техники п возможность передачи расчетов на ЭВМ. [c.64]

Группировка затрат по экономически однородным элементам является единой для всех отраслей промышленности. В номенклатуру этих затрат включаются следующие [c.235]

Эта группировка дает возможность выявлять затраты живого и овеществленного труда, их соотношение, а также общую потребность предприятия в материальных, трудовых и денежных ресурсах, сумму экономии по однородным элементам в тех же направлениях, независимо от их производственного назначения. Она используется в общеэкономических расчетах и обеспечивает увязку в денежной форме различных разделов плана. [c.235]

Группировка затрат по экономическим элементам, часто называемая бюджетной классификацией, предназначена для выявления всех расходов на производство по видам, а также для составления сметы затрат на производство. [c.235]

Такая группировка учитывает специфические особенности производства различных отраслей. Для всех производств химической промышленности, кроме добывающих, установлены следующие статьи затрат [c.236]

На предприятиях могут применяться и другие группировки затрат. [c.237]

В нефтедобывающей промышленности наибольший удельный вес (почти одна треть) занимают вспомогательные материалы (скважинные насосы, ремни, канаты, деэмульгаторы, черные и цветные металлы, лесоматериалы и т. д.). В газовой промышленности на долю вспомогательных материалов приходится половина оборотных средств. Большой удельный вес (32% в нефтедобывающей и более 25% в газовой промышленности) занимают малоценные и быстроизнашивающиеся инструменты, приспособления, инвентаре и запасные части для ремонта. В таблице приведена группировка оборотных средств, принятая ЦСУ СССР, где как видно, некоторые группы объединены. Если же рассмотреть структуру более детально, то станет ясным, что для нефтегазодобывающей промышленности (как [c.178]

Подготовленность кадров характеризуется также производственным стажем и возрастным составом. Такая группировка рабочих помогает проектированию мероприятий для охвата молодых, с небольшим опытом кадров различными формами повышения квалификации и своевременно готовит замену высококвалифицированным рабочим, уходящим на заслуженный отдых по возрасту. [c.202]

Группировка буровых предприятий несколько уже. Здесь действуют три (первая — третья) категории в зависимости от объема проходки или числа буровых установок. При годовом плане свыше [c.219]

Группировка затрат по экономическим элементам необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех расходов предприятия для изготовления продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Классификация затрат по элементам является устойчивой и общей для всех отраслей промышленности. [c.225]

Анализ производственно-хозяйственной деятельности предприятия проводят на основе данных статистической отчетности и учета с использованием методов детализации явлений и процессов, сравнения, определения причинных связей, математического моделирования. В ходе анализа широко применяют также взаимосвязанное изучение, ряды динамики, группировки, средние величины, показатели вариации, элиминирование, графические изображения и т. д. [c.135]

Допустим, что производительность труда одного работающего на нефтеперерабатывающем предприятии в предшествующем периоде — 30 тыс. руб., отчетном- 26 тыс. руб., т. е. на 4% меньше. Группировка приведенных ниже показателей по отдельным производствам позволила установить, что такое снижение произошло в результате ввода в эксплуатацию второго масляного-блока, где производство продукции связано с большими затратами труда [c.142]

Установить связь можно с помощью группировки, но определить тесноту связи можно только путем составления уравнения корреляции и определения коэффициента (г) или индекса (р) корреляции. Уравнения корреляции являются по существу оттисками теоретической линии регрессии, в которой сумма квадратов отклонений фактических значений варьирующего признака от вычисленных по уравнению была бы наименьшей из всех возможных (на основе способа наименьших квадратов). [c.143]

В отчетности предприятий есть достаточно большое количество данных, позволяющих составить общую характеристику работы предприятия, а по группировкам и сравнениям этих данных определить причины, зависимость и степень изменения тех или иных показателей. В отчетности предприятий отражаются суточная производительность, использование установок во времени (с указанием причин простоя), степень использования сырья, выработка продукции, объем основных и оборотных средств, себестоимость, численность обслуживающего персонала, производительность труда и др. [c.143]

Элементные расходы состоят из одного элемента затрат — на сырье, заработную плату основного производственного персонала и т. п. Группировка по экономическим элементам позволяет определить общую потребность предприятия в материальных ресурсах в стоимостном выражении, общую сумму амортизационных отчислений, затраты па оплату труда и прочие денежные расходы. [c.210]

Группировка компаний по отраслям (в 1978 г.) [c.108]

И на заре капитализма, и тем более в настоящем самыми эффективными и, наконец, все чаще единственно возможными способами достижения этой цели аристократии служат сотрудничество с буржуазией или собственное буржуазное перерождение представителей феодальных сословий. Причем с течением времени задачи государственного управления для феодально-монархической элиты неизбежно усложняются объективными закономерностями исторического процесса и прежде всего возрастающей ролью в нем народных масс. В прошлом для сохранения власти зачастую оказывалось достаточным лавировать между узкими группировками представителей эксплуататорского меньшинства. Ныне даже в сравнительно отсталых общественных организмах ряда освободившихся стран сколько-нибудь продолжительное [c.153]

Общая группировка отраслей промышленности в планах и ежегодных бюджетах развития Ливии и в ее сводных статистических публикациях не совпадает. В данной таблице выдержана в основном плановая классификация. В других областях экономической деятельности также имеются подобные расхождения, которые по возможности устранены перегруппировкой. [c.210]

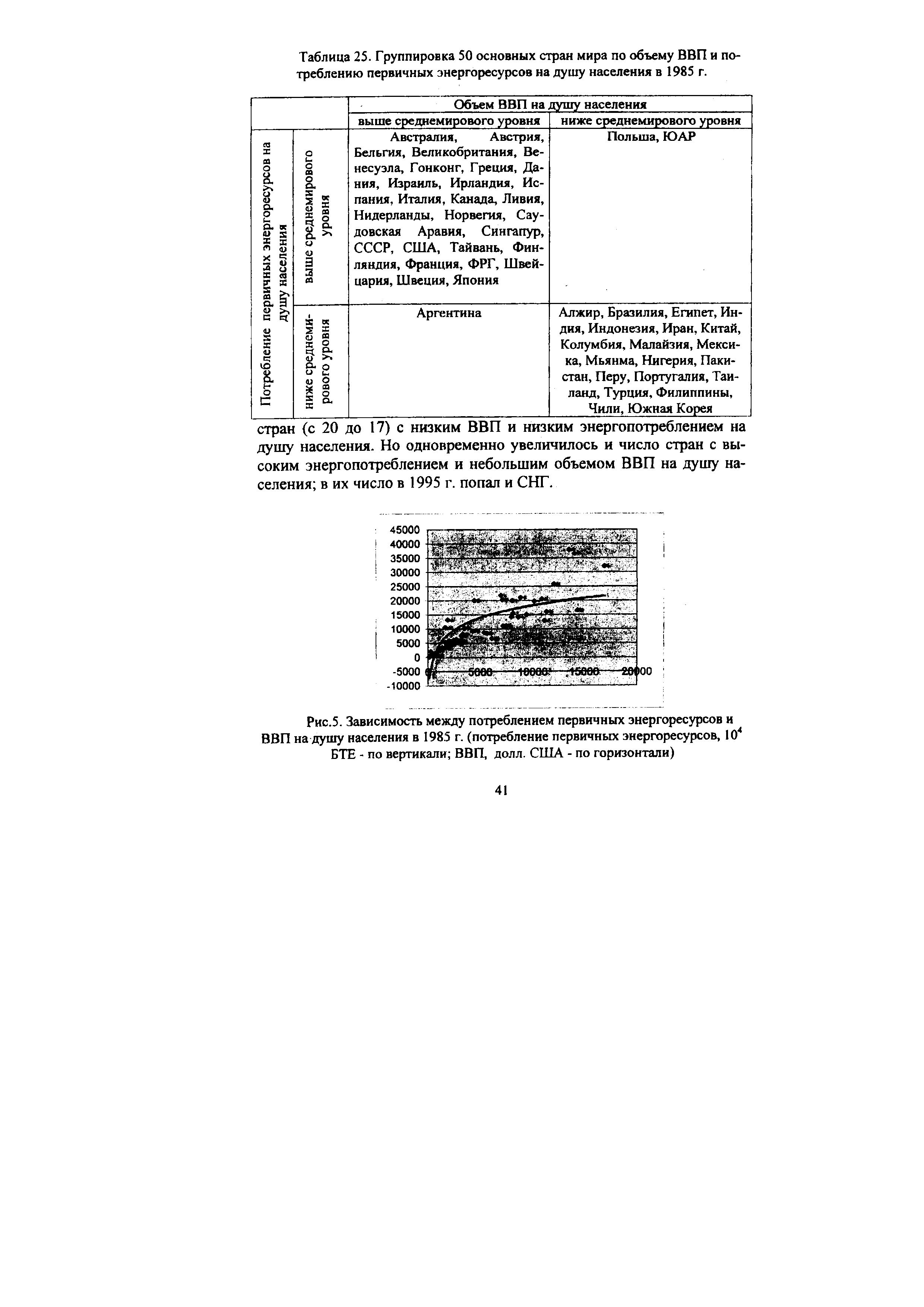

Мы провели анализ энергопотребления и производства ВВП на душу населения по 50 основным странам мира, на долю которых в 1985 г. приходилось 94,9% мирового ВВП и 91,2% мирового энергопотребления (в 1995 г. - 96,9% и 93,5% соответственно). Вначале мы провели группировку этих стран по обоим показателям (табл.25 и 26). Из таблицы 25 можно отметить, что подавляющее большинство ПРС, небольшое число НИС и развивающихся стран (а также СССР) в 1985 г. относились к числу стран с высоким среднедушевым объемом ВВП и энергопотребления, а подавляющее число развивающихся стран были странами с низким среднедушевым объемом ВВП и энергопотребления. Многие зарубежные авторы считают, что зависимость между объемом энергопотребления и объемом ВВП носит линейный характер. Однако данные по 50 основным странам мира свидетельствуют, что эта зависимость является нелинейной (рис.5). [c.40]

В 1995 г. группировка 50 стран по двум показателям заметно изменилась. С 26 до 28 увеличилось число стран с высоким энергопотреблением и высоким ВВП на душу населения. Уменьшилось число [c.40]

| Таблица 25. Группировка 50 основных стран мира по объему ВВП и потреблению первичных энергоресурсов на душу населения в 1985 г. |  |

Обе группировки затрат — по экономическим элементам и по статьям калькуляции — дополняют друг друга и служат основой для расчетов по планированию и анализу хозяйственной деятельности предприятий, объединений газо-, нефте- и неф-тепродуктопроводного транспорта, а также для выявления путей снижения затрат по эксплуатации магистральных трубопроводов. [c.248]

Министерством финансов СССР по согласованию с ЦСУ СССР утверждена единая классификация хозяйственных средств и форма единого счета бухгалтерского учета. Взаимосвязь между различными группировками средств называется корреспонденцией счетов. Если какая-либо операция отражена по дебету данного счета (т. е. как увеличение средств по этому счету), то она должна быть обязательно зафиксирована по кредиту (уменьшению) одного из корреспондирующих с ним счетов. К примеру, операция получения денег из банка фиксируется на дебете счета Касса и одновременно на кредите корреспондирующегося с ним счета Расчетный счет . [c.317]

В настоящее время на предприятиях используются различные системы оперативного планирования. Укрупненная их группировка позволяет выделить позаказную, постадийную и подетальную системы. Каждая из этих групп включает ряд разновидностей. [c.193]

Третий знак кодового обозначения определяет группу внутри подкласса прокат черных металлов—1, изделия дальнейшего передела —2, трубы —3, метизы —4 и т. д. Четвертый и пятый знаки кодового обозначения определяют еще более мелкую группировку (подгруппу) внутри группы. Для проката черных металлов, например, прутки—1, проволока — 2, листовой прокат — 3, ленты— 4 и т. д. Шестой знак определяет вид (профиль) материала, например прутки стальные круглые— 1, прутки стальные четырехгранные — 2, шестигранные — 3 и т. д. Седьмой и восьмой знаки, определяют порядковый номер внутри вида в-зависимости от размеров и марок материала. Однако материалы одного и того же размера и одной и той же марки могут отличаться по цене в зависимости от точности изготовления, состояния поверхности, способа изготовления (холоднокатаные и горячекатаные), степени доработки (обрезные и необрезные) и т. д. Поэтому в структуру кодового обозначения необходимо ввести еще девятый знак, который будет определять разновидность по цене. [c.79]

Применительно к периоду 70-х и начала 80-х годов особо пристального внимания, пожалуй, заслуживает так называемая групповая , или децентрализованная , модель, краткое изложение которой содержится, например, в работе американского автора Ч. Ф. Дорэна [250, с. 417—423]. Сфера ее действия — преимущественно ценовая политика ОПЕК. Данная модель трактует ценовую политику как результат взаимоотношений в пределах организации нескольких групп или коалиций, непостоянных по своему составу, экономическому потенциалу и влиянию, руководствующихся специфическими интересами и чередующихся в качестве своеобразных коллективных лидеров. Примером наиболее однородной и устойчивой группировки служат аравийские нефтяные монархии во главе с саудовской. Данная схема выгодно отличается от многочисленных других схем довольно значительной гибкостью. Но даже с учетом этого преимущества ее ценность представляется ограниченной ввиду явного преобладания описательных, демонстрационных свойств над аналитическими. [c.141]

Необходимо подчеркнуть, что в конкретных ситуациях на мировом капиталистическом рынке углеводородного сырья групповая модель нередко скрывает за внешним сходством различные по содержанию явления. Так, ценовое лидерство радикальной группировки в рамках ОПЕК было в значительной мере условным, за исключением первого, особенно начального этапа революции цен на жидкое топливо, когда существенное сокращение неф- тедобычи Ливией — одним из трех крупнейших его поставщиков на мировой капиталистический рынок — оказывало ощутимое, хотя и не решающее влияние на конъюнктуру. Но даже тогда консервация ливийских нефтяных ресурсов не сдержала, да и не могла бы сдержать абсолютное расширение их разработки в странах ОПЕК в целом. [c.141]

Рассчитано по [381, 1981, т. XII, № 1, с. 17, 27 268, с. 75, 89, 1295, 391,459]. Средний показатель ценовой динамики по развивающимся странам — нефтеэк-спортерам не охватывает трех участников ОПЕК — Алжир, Габон и Эквадор,— но в то же время включает одно государство за пределами организации — Оман. Эта группировка применяется в статистике Международного валютного фонда. [c.205]

Смотреть страницы где упоминается термин Группировка

: [c.318] [c.211] [c.331] [c.138]Маркетинговые исследования Издание 3 (2002) -- [ c.282 ]