В общем виде при исследовании экономического временного ряда yt выделяются несколько составляющих [c.134]

Как уже отмечено выше, одной из важнейших задач исследования экономического временного ряда является выявление основной тенденции изучаемого процесса, выраженной неслучайной составляющей Д/) (тренда либо тренда с циклической или (и) сезонной компонентой). [c.139]

Статистический анализ экономических временных рядов и прогнозирование. М., Наука, 1973. [c.179]

В экономических временных рядах, подобных ценам фондового рынка, устойчивые и турбулентные состояния смешиваются. Для ученых такая ситуация могла бы быть сравнима с температурой жидкости, выходящей в эксперименте из-под контроля. Ученый мог бы измерять состояния, где жидкость закипает или кипит при уровне нагрева, изменяющемся случайным образом. [c.188]

Вычисление показателей Ляпунова требует больших затрат времени. Теоретически показатели Ляпунова остаются постоянными, независимо от того, какие параметры выбираются для их измерения. Увы, реальная жизнь вносит некоторую неясность в эту проблему. Экономический временной ряд включает в себя все фазы системы, а не только хаотические. Наши параметры должны выбираться для максимизации измерения растяжения точек в фазовом пространстве и в то же время минимизации складывания , или ограничений, которые могут иметь место, когда рыночная активность действительно случайна или когда она низка. [c.203]

Несмотря на это вступление, статья вовсе не направлена на объяснение циклов. В статье блестяще и точно представлена смелая гипотеза относительно генерирования ложных циклов в абстрактной ситуации. Однако, как мы увидим, он не сделал отсюда очевидного вывода, позволяющего перейти к использованию гипотезы для анализа конкретных экономических временных рядов. Следовательно, высказывание Фриша о необходимости расширения сферы теории было вполне правомерно. [c.52]

Таким же нерегулярным циклическим поведением, как фактический ВНП по отношению к потенциальному, характеризуются и другие экономические временные ряды. Изучение временных рядов для безработицы, инфляции, правительственного бюджета, доли обанкротившихся корпораций, розничных продаж и многих других переменных показывает, что они систематически связаны с изменениями фактического ВНП относительно потенциального. [c.417]

Переломные точки в экономических временных рядах могут либо опережать экономический цикл, либо совпадать с ним, либо отставать от него. Поскольку множество экономических рядов ведет себя в полном соответствии с экономическим циклом, сам цикл является полезным способом описания деловой активности. Например, во время сокращения или спада производства безработица будет расти, а во время расширения или подъема падать. . [c.417]

В работе дается введение в проблематику анализа российской макроэкономической динамики переходного периода. Рассмотрены показатели экономической динамики и задачи ее анализа, измерительная специфика российской переходной экономики, операции с экономическими временными рядами и проблемы построения временных рядов экономических индексов в условиях российской переходной экономики. Изложение иллюстрируется многочисленными примерами, основанными на реальных данных. [c.2]

Экономические временные ряды [c.10]

Экономические временные ряды обладают определенной спецификой, которая отличает их от временных рядов общего вида, в частности от временных рядов, встречающихся в естествознании и в технических приложениях. Типичные особенности экономических временных рядов порождают отличия методов их анализа от методов анализа временных рядов общего вида, подобно тому, как существенность порядка порождает отличия методов анализа временных рядов от методов анализа неупорядоченных совокупностей. [c.10]

Рмс. 2.7. Примеры интервальных экономических временных рядов [c.11]

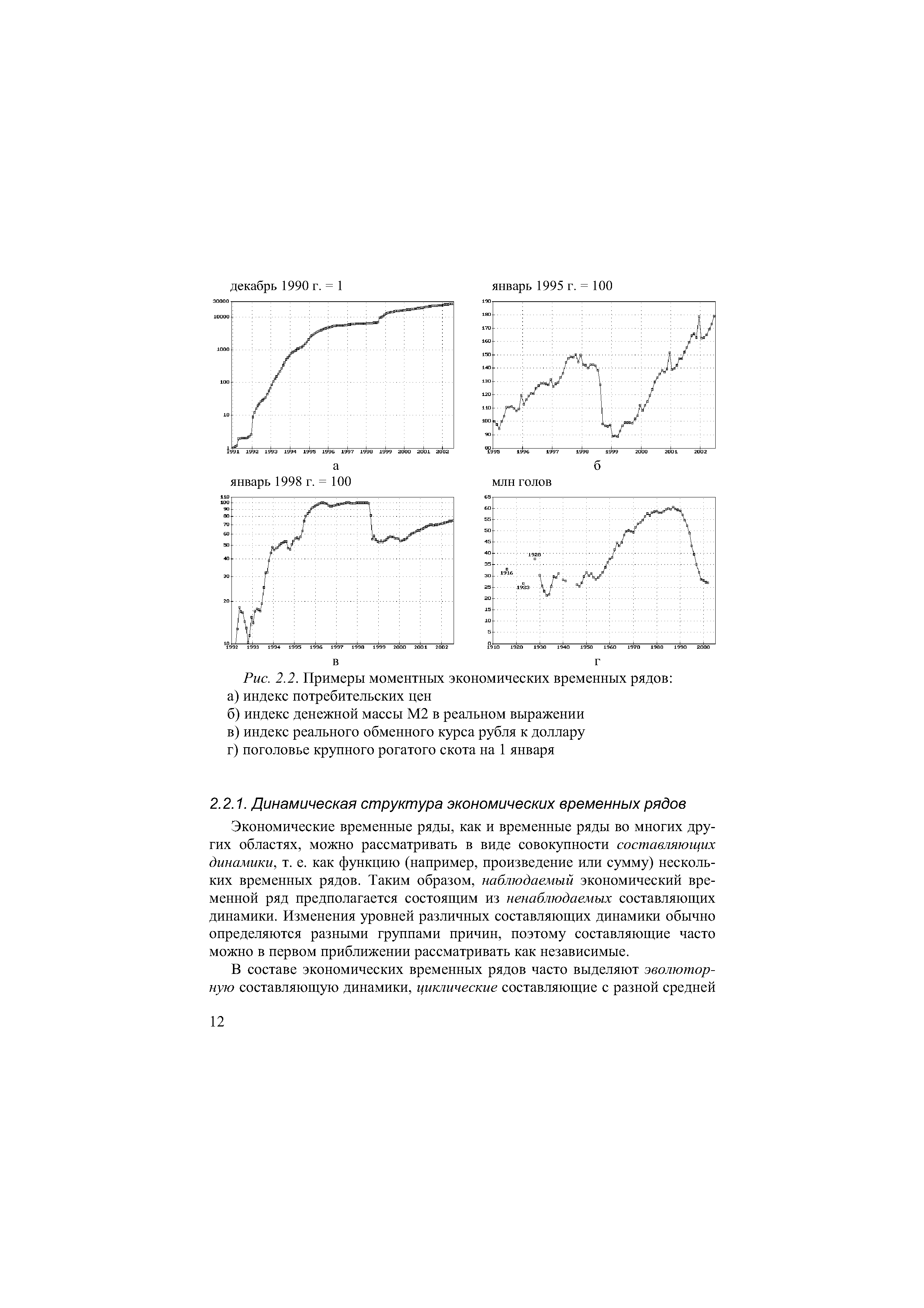

| Рис. 2.2. Примеры моментных экономических временных рядов |  |

Экономические временные ряды, как и временные ряды во многих других областях, можно рассматривать в виде совокупности составляющих динамики, т. е. как функцию (например, произведение или сумму) нескольких временных рядов. Таким образом, наблюдаемый экономический временной ряд предполагается состоящим из ненаблюдаемых составляющих динамики. Изменения уровней различных составляющих динамики обычно определяются разными группами причин, поэтому составляющие часто можно в первом приближении рассматривать как независимые. [c.12]

Для решения многих задач анализа экономической динамики бывает необходимо выделять некоторые составляющие динамики из их совокупности, т. е. проводить операцию декомпозиции (разложения) экономических временных рядов на составляющие динамики. [c.13]

Таким образом, динамика экономических временных рядов зачастую заметно различается в зависимости от их частоты и от того, являются ли они моментными или интервальными рядами. Это хорошо видно при сопоставлении графиков интервальных временных рядов на рис. 2.1 с графиками моментных рядов на рис. 2.2. Различия динамики моментных и интервальных временных рядов проявляются, главным образом, у рядов с шагом по времени менее года (рис. 2.1,а,б,в ирис. 2.2,а,б,в), тогда как интервальные и моментные ряды годовой динамики демонстрируют меньше различий (рис. 2.1,г ирис. 2.2,г). [c.15]

Поэтому, хотя календарную составляющую динамики могут содержать, вообще говоря, как интервальные, так и моментные экономические временные ряды с любым шагом по времени - месячные, квартальные, годовые, ее учитывают обычно лишь у интервальных временных рядов с шагом по времени меньше года. Другие экономические временные ряды с хоро- [c.15]

Наличие календарной составляющей приводит к тому, что уровни экономических временных рядов могут быть не вполне сопоставимыми между собой, а это может приводить к неадекватной содержательной интерпретации экономической динамики, снижению точности прогнозов, неверной идентификации связей и т. п. Для устранения этого источника несопоставимости календарную составляющую динамики необходимо идентифицировать и устранить (элиминировать). [c.16]

Динамическую структуру типичного экономического временного ряда рассмотрим на примере ряда ежемесячного производства электроэнергии в России, график которого приведен на рис. 2.1,в. На рис. 2.4 показана одна из возможных оценок его календарной составляющей динамики и исходный ряд с элиминированной календарной составляющей. Произведение двух рядов, приведенных на рис. 2.4, дает исходный ряд производства электроэнергии, график которого приведен на рис. 2.1, в. [c.16]

Сезонные эффекты, как и календарные, у разных временных рядов выражены в разной степени. У многих временных рядов амплитуда сезонных колебаний может быть весьма значительна (примеры экономических временных рядов с выраженной сезонной составляющей приведены на [c.18]

Интервальные временные ряды, как правило, в большей мере, чем мо-ментные, подвержены влиянию сезонного фактора, что хорошо видно при сопоставлении рис. 2.1,а,б,в и рис. 2.2,а,б,в. Это обусловлено соотношениями между переменными типа запаса и типа потока и, соответственно, между моментными и интервальными экономическими временными рядами. Так, временной ряд, сформированный из первых разностей уровней моментного ряда, является интервальным, а временной ряд, сформированный из сумм нарастающим итогом всех членов интервального ряда, начиная с некоторого фиксированного периода по текущий, является момент-ным. Таким образом, соотношение между моментными и интервальными рядами подобно соотношению между функциями и их производными. Изменения с течением времени (в том числе и сезонные) многих переменных типа запаса реализуются в экономике через их приросты (скажем, объем денежной массы изменяется вследствие эмиссии), т. е. через переменные типа потока, суммирование которых нарастающим итогом уменьшает масштаб сезонной составляющей (как и календарной) в относительном выражении. [c.19]

Наличие сезонной составляющей динамики часто приводит к несопоставимости между собой уровней экономических временных рядов. Так, осенью 1992 г. наблюдался резкий рост помесячных объемов производства электроэнергии в натуральном выражении (рис. 2.1,в). Подобный рост, обусловленный сезонными причинами, наблюдался каждую осень, как до 1992 г., так и после (рис. 2.4,6). Если задача анализа состоит в том, чтобы оценить влияние экономических реформ на тенденции производства электроэнергии, то сезонная составляющая динамики не несет полезной информации для ее решения, а лишь порождает несопоставимость между уровнями, соответствующими разным календарным месяцам. Поэтому для решения такой задачи сезонную составляющую, как и календарную, необ- [c.19]

Как и для календарной составляющей, масштаб нерегулярной составляющей интервальных экономических временных рядов, как правило, увеличивается в относительном выражении с уменьшением шага по времени. Причина этого состоит в том, что при укрупнении шага по времени (скажем, при получении годовых данных суммированием месячных значений) нерегулярные колебания частично погашают друг друга. Сказанное не относится к моментным рядам. [c.25]

Подчеркнем, что в данной работе под компонентой тренда и конъюнктуры экономического временного ряда понимается одна из его составляющих динамики, т. е. временной ряд. Его уровни могут возрастать или снижаться с течением времени, могут быть неизменными, периоды роста могут сменяться периодами спада. Таким образом, относительно тенденций такого временного ряда не делается никаких априорных предположений. В отличие от этого в разделе эконометрики, посвященном анализу временных рядов, под трендом понимается наличие тенденции исходного временного ряда в некотором смысле (подробнее см., например, [16]). [c.26]

Подчеркнем, что выделение циклических составляющих динамики из компоненты тренда и конъюнктуры, вообще говоря, может быть произведено различными способами. Разложение экономического временного ряда на составляющие динамики обусловлено, с одной стороны, его свойствами, а с другой стороны, целями исследования. Первые - объективны (в той мере, в которой они отражают свойства объекта исследования), вторые -субъективны. В результате один и тот же ряд при решении разных задач анализа экономической динамики может быть представлен в виде совокупности различных составляющих динамики, подобно тому, как в задачах механики Земля может рассматриваться как материальная точка, как полупространство, как однородный шар и множеством других способов в зависимости от решаемой задачи. [c.28]

Важнейшей классической задачей при исследовании экономических временных рядов является выявление и статистическая оцен- [c.134]

Сезонно выровненные данные сопровождаются при публикации дополнительным индексом SA (seasonally adjusted) (на рисунке 13.3. тот же показатель продаж новых автомобилей представлен для иллюстрации в сезонно сглаженном виде, то есть после сезонного выравнивания). Более подробно с методами сезонной обработки экономических временных рядов можно познакомиться при необходимости по книге Эддоуса и Стэнсфилда, указанной в списке литературы. [c.30]

К этому же периоду относится первое применение итальянским ученым Р. Бенини < 1862—1956) метода множественной регрессии для оценки функции спроса. Значительным вкладом в становление эконометрики явились исследования по цикличности экономики. К. Жюгляр (1819—1905), французский физик, ставший экономистом, первым занялся исследованием экономических временных рядов с целью выделения бизнес-циклов. Им была обнаружена цикличность инвестиций (продолжительность цикла — 7—11 лет). Вслед за ним С. Китчин, С. Кузнец, Н. Кондратьев, автономно занимаясь этой проблемой, выявили цикличность обновления оборотных средств (3—5 лет), циклы в строительстве (15—20 лет), долгосрочные волны, или большие циклы Кондратьева, продолжительностью 45—60 лет. [c.10]

В этой главе мы увидели, что R/S-анализ может не только выявить персистентность, или долговременную память, во временном ряде, но может также оценить длину периодических или непериодических циклов. Он также является устойчивым относительно шума. Это делает R/S-анализ особенно привлекательным для изучения естественных временных рядов и, в частности, рыночных временных рядов. В следующей главе мы исследуем некоторые рыночные и экономические временные ряды на персистентность и циклы. [c.107]

В Главе 16 мы видели, что рынок капитала и экономический временной ряд имеют некоторые схожие черты с шумными "хаотическими" системами. В частности, их показатели Херста совместимы со значениями Н, рассчитанными из спектрального показателя р Мы также нашли, что R/S-анализ может оценить среднюю длину непериодического цикла на основании "разрыва" в графике в логарифмическом масштабе по обеим осям. Эта длина цикла была подобна циклам, найденным R/S-анализом для рынков капитала и для экономического временного ряда. Популярные стохастические процессы, типа GAR H, которые также используются как возможные модели, не имеют этих характеристик. [c.240]

В главе 8 месячные данные были использованы для расчета показателя Херста Н, и таким образом они позволили сравнить международные и внутренние рынки капитала. С ТОЧКЕ зрения частоты месячные данные представляют собой наиболее подходящие экономические временные ряды. Для многих международных временных рядов пригодны только месячные данные. Однако для проверки устойчивости показателя Херста Н должны использоваться независимые временные сегменты. Ввиду того что месячные данные за 40 лет не обеспечивают адекватного количества наблюдений для теста на устойчивость, мы обратимся к дневным ценам по S P 500 со 2 января 1928 по 5 июля 1990 гг., что составляет 15504 наблюдения. Мы должны также проверить скейлинг Н для разных временных частот. Для этого теста необходимы длинные временные ряды с наивысшим разрешением, какое только возможно получить. Именно длинный ряд дневных данных S P 500 позволит выполнить эту программу. [c.136]

Лит. Л у к о м с к и и Я. И., Теория корреляции и ее применение к анализу производства, 2 изд., М., 1961 М и л л с Ф., Статистические методы, пер. с англ., М., 1958 Ю л Дж. О., Кен ц э л М. Д ж.. Теория статистики, пер. с англ., 14 изд., М., liHifi г у п р о в А. А., Основные проблемы теории корреляции, 2 инд., М., 1960 его же, Вопросы статистики, М., 1960 Ч < т в е р и к о в Н. С., Статистические и стохастические исследования, М., 1963 е г о ж е, О ложной корреляции, в сб. Применение методов корреляции в экономических исследованиях, М., 1969 Е зеки э л М., Фокс К. А., Методы анализа корреляций и регрессий линейных и криволинейных, пер. с англ., М., 1906 Ф р е н к е л ь А. А., Математический аналии производительности труда, М., 1968 Кильдишев Г. С,., Ф р е н цель А. А., Анализ экономических временных рядов и прогнозирование, М., 1973. Н. С. Четвериков. Москва. [c.273]

Роберт Энгл (р. 1942, США) - за разработку метода анализа экономических временных рядов на основе математической модели с авторегрессионной условной гетероскедастичностью (AR H). [c.817]

В 1953 г. на очередном собрании Королевского статистического общества в Лондоне выдающимся статистиком Морисом Кен-даллом была представлена работа Анализ экономических временных рядов . В своей работе Кендалл попытался выявить цикличность поведения цен акций английских компаний и товарных цен (всего было использовано 22 временных ряда). К своему удивлению, Кендалл обнаружил, что нет никакой возможности вывести регулярные циклы динамики цен акций, так как каждая серия казалась построенной таким образом, как если бы Его Величество Случай извлекал случайным образом число. .. и добавлял его к текущей цене, для того чтобы определить цену в следующий момент . То, что обнаружил Кендалл, теперь принято называть моделью случайного блуждания [random walk model]. [c.187]

NBER), частной некоммерческой исследовательской организацией, расположенной в Кембридже, штат Массачусетс Группа ученых из NBER следит за экономическими временными рядами и определяет периоды максимумов и минимумов в экономическом цикле. Особенно внимательно они относятся к объявлениям о начале спада, которые обычно делаются спустя 6 месяцев после его начала. [c.417]

В составе экономических временных рядов часто выделяют эволютор-ную составляющую динамики, циклические составляющие с разной средней [c.12]

Но это - не единственная причина возникновения календарной составляющей динамики. Даже если бы все месяцы состояли из одинакового числа дней, то и в этом случае многие экономические временные ряды содержали бы заметную календарную составляющую динамики в силу целого ряда причин. Так, число выходных дней изменяется от месяца к месяцу. Праздничные дни по-разному распределены по различным месяцам. Некоторые праздники в разные годы могут приходиться на разные месяцы. Помимо этого, различные дни недели неравнозначны в смысле протекания экономических процессов - начало и конец рабочей недели обычно менее эффективны, чем ее середина. Также замечено, что в предпраздничные и послепраздничные дни эффективность работы зачастую снижается. Поэтому, хотя различия в продолжительности календарных месяцев, конечно, играют большую роль при формировании календарной составляющей динамики экономических временных рядов, другие факторы также способны вносить в нее значительный вклад. [c.13]

Заметим, что в работах, посвященных декомпозиции экономических временных рядов, обсуждаемую составляющую динамики, как правило, называют нерегулярной (irregular), а не случайной (random). Первый термин, в отличие от второго, не предполагает непременно стохастической трактовки данной составляющей. Это связано, в частности, с тем, что нерегулярная составляющая динамики может включать в себя выбросы и другие особенности (они обсуждаются ниже в разделе 2.2.7), не имеющие случайной природы. [c.25]

Если исходный временной ряд рассматривается как совокупность календарной, сезонной, нерегулярной и трендовой составляющих динамики, то после проведения календарной и сезонной корректировок для завершения декомпозиции экономического временного ряда остается отделить трендовую составляющую от нерегулярной. Для этого обычно предполагают, что трендовая составляющая является в некотором смысле гладкой, что оправдывает применение методов сглаживания (smoothing) для ее идентификации (см., например, [12-15]). Получающийся в результате календарной и сезонной корректировок и сглаживания временной ряд можно рассматривать как оценку компоненты тренда и конъюнктуры исходного ряда. [c.25]