Форма представления данных — с сезонной корректировкой как в номинальных, так и в фиксированных ценах. Результаты торговли группируются по шести основным категориям товаров (продукты питания, сырье и промышленные запасы, потребительские товары, автомобили, средства производства, другие товары) и по торговле с отдельными странами. Обычно валютный рынок смотрит на торговый баланс страны в целом, а не на отдельные двусторонние балансы торговли с различными странами. Но есть и исключения торговый баланс США с Японией давно является предметом отдельного рассмотрения из-за традиционно большой величины его дефицита и порождаемых им политических проблем, торговых санкций и т. д. [c.206]

Обычно сезонные колебания характерны для временных рядов. Устранение или нейтрализация сезонного фактора в таких моделях позволяет сконцентрироваться на других важных количественных и качественных характеристиках модели, в частности на общем направлении развития модели, так называемом тренде. Такое устранение сезонного фактора называется сезонной корректировкой. Существует несколько методов сезонной корректировки, одним из которых является метод фиктивных переменных. [c.266]

По оценкам, с учетом сезонной корректировки в октябре по сравнению с предыдущим месяцем производство по виду деятельности добыча полезных ископаемых выросло на 0,2%, по виду деятельности обрабатывающие производства — на 0,3% производство и распределение электроэнергии, газа и воды снизилось на 0,6%. [c.6]

Проведение сезонной корректировки базируется на наличии двух видов близости (связности) между членами временного ряда связности между соседними членами ряда и близости между членами ряда, соответствующими одинаковым месяцам (кварталам) соседних лет. Последний вид связности присущ только сезонной составляющей, тогда как компонента тренда и конъюнктуры и нерегулярная составляющая им не обладают. [c.21]

Хотя временной ряд числа рабочих дней в различные месяцы содержит очевидную сезонную волну (она хорошо видна на рис. 2.3,а и рис. 2.4,а), которая может быть устранена сезонной корректировкой, проведение сначала календарной корректировки способно заметно улучшить качество результата последующей сезонной корректировки. Другими словами, календарная корректировка не может быть сведена к сезонной, несмотря на на- [c.21]

Разработано большое количество методов сезонной корректировки, наиболее распространенные из них описаны, в частности, в [2-8]. История развития методов сезонной корректировки отражена в [5,7], описание ранних методов можно найти в [1,5,7]. [c.22]

Большинство методов сезонной корректировки можно отнести к одной из двух групп (подробнее см. [7]). Первую группу составляют алгоритмы, основанные на методах линейной фильтрации, единых для многих обрабатываемых временных рядов. Другими словами, характеристики используемых фильтров либо совсем не зависят от свойств обрабатываемых временных рядов, либо на них можно оказывать некоторое влияние, изменяя значения небольшого числа параметров методов. Наиболее известными представителями этой группы являются методы семейства Х-11 [2,4], разработанные, в основном, в Бюро переписей США и используемые в статистических органах многих стран мира. [c.22]

Несмотря на то что с теоретической точки зрения методы второй группы обладают несомненными преимуществами, на практике они пока еще далеко не всегда позволяют получать более качественные результаты (сравнение различных методов сезонной корректировки проводится в [5,7]). Кроме того, поскольку развитие и практическое использование методов первой группы началось гораздо раньше, то эти методы получили гораздо более широкое распространение, а соответствующие пакеты программ достигли зрелости. [c.22]

Поскольку при анализе макроэкономической динамики от исследователя требуется корректное применение существующих программ сезонной корректировки, а не их разработка, детали методов рассматривать здесь не будем (их описания см., например, в [2-8]). Ограничимся лишь несколькими замечаниями. Первое замечание касается терминологии. Для обозначения процедуры сезонной корректировки в последние годы в России получил распространение термин "сезонное сглаживание", который неудачен, по крайней мере, по двум причинам. Во-первых, понятие "сглаживание" неявно подразумевает получение гладкого результирующего временного [c.22]

Еще одно замечание касается того, какие методы нельзя считать методами сезонной корректировки. В качестве метода сезонной корректировки иногда рекомендуют использовать метод укрупнения интервалов, который состоит в том, чтобы на основе месячного или квартального временного ряда, содержащего сезонную составляющую, получить временной ряд в годовом выражении, который сезонной составляющей не содержит по определению. Несмотря на то что метод укрупнения интервалов, несомненно, позволяет избавиться от сезонной составляющей, он не решает задачу сезонной корректировки, а лишь обходит ее. В самом деле, смысл проведения сезонной корректировки состоит в том, чтобы придать уровням временного ряда сопоставимость в пределах года. Другими словами, проведение сезонной корректировки является средством повышения на порядок точности измерений во временной области не проводя сезонной корректировки можно идентифицировать изменения тенденций за время порядка года, тогда как ее проведение позволяет идентифицировать изменения за время порядка месяца. Метод же укрупнения интервалов не позволяет повысить точности идентификации изменения тенденций во временной области. Рекомендация использовать метод укрупнения интервалов для проведения сезонной корректировки сродни рекомендации использовать гильотину для борьбы с головной болью. [c.23]

Также встречаются рекомендации проводить для удаления сезонной составляющей сглаживание скользящим средним с тем, чтобы получаемая в результате достаточно гладкая оценка трендовой составляющей не содержала сезонной составляющей. Хотя этот метод также позволяет удалить сезонную составляющую, его нельзя считать методом сезонной корректировки, поскольку вместе с сезонной составляющей он, вообще говоря, удаляет (или искажает) и высокочастотные составляющие компоненты тренда и конъюнктуры, анализ которых обычно представляет основной интерес. Таким образом, и этот прием не позволяет повысить точность идентификации изменения тенденций во временной области. [c.23]

Также встречаются рекомендации использовать методы на основе разложения в ряд Фурье для проведения сезонной корректировки. Эти методы, как и только что рассмотренные, основанные на использовании не изменяющихся индексов сезонности, пригодны лишь для случая строгой периодичности и поэтому в общем случае не являются адекватными. [c.24]

Методы сезонной корректировки, основанные на определении не изменяющихся от года к году индексов сезонности, в силу своей простоты вполне пригодны для использования в учебных целях в качестве иллюстрации явления сезонности, для оценки масштаба сезонной составляющей, для описания подходов к сезонной корректировке и т. п., однако они не используются в профессиональной практике анализа данных. Их непригодность для практического использования была осознана многие десятилетия назад (см., например, работу начала XX в. [9] и вышедшие много лет назад труды конференций [10,11]). [c.24]

Ряды производства животного масла и хлеба и хлебобулочных изделий (рис. 4.5) в первом приближении могут быть описаны мультипликативной моделью с неизменной сезонной волной. Поэтому для сезонной корректировки этих и подобных им рядов можно применять простейшие методы сезонной корректировки, предполагающие неизменность сезонных волн. Этот случай следует признать тривиальным. Для остальных восьми вре- [c.64]

В ситуации, когда сезонные волны эволюционируют, использование для сезонной корректировки простейших моделей с неизменной мультипликативной сезонной волной не представляется возможным, поскольку в этом случае на одних интервалах времени сезонная волна будет удаляться не полностью, а на других - с избытком. В результате часть сезонной волны (с [c.65]

Ряды добычи естественного газа и производства папирос и сигарет на рис. 4.7 демонстрируют менее тривиальные примеры эволюции сезонной волны имеют место резкие изменения размаха сезонных волн как в сторону увеличения (добыча газа), так и в сторону уменьшения (папиросы и сигареты). Причем добыча газа демонстрирует скачкообразное изменение размаха сезонной волны. Очевидно, что в данном случае не вполне адекватны не только простейшие алгоритмы сезонной корректировки, основанные на модели с неизменной сезонной волной, но и алгоритмы, допускаю- [c.66]

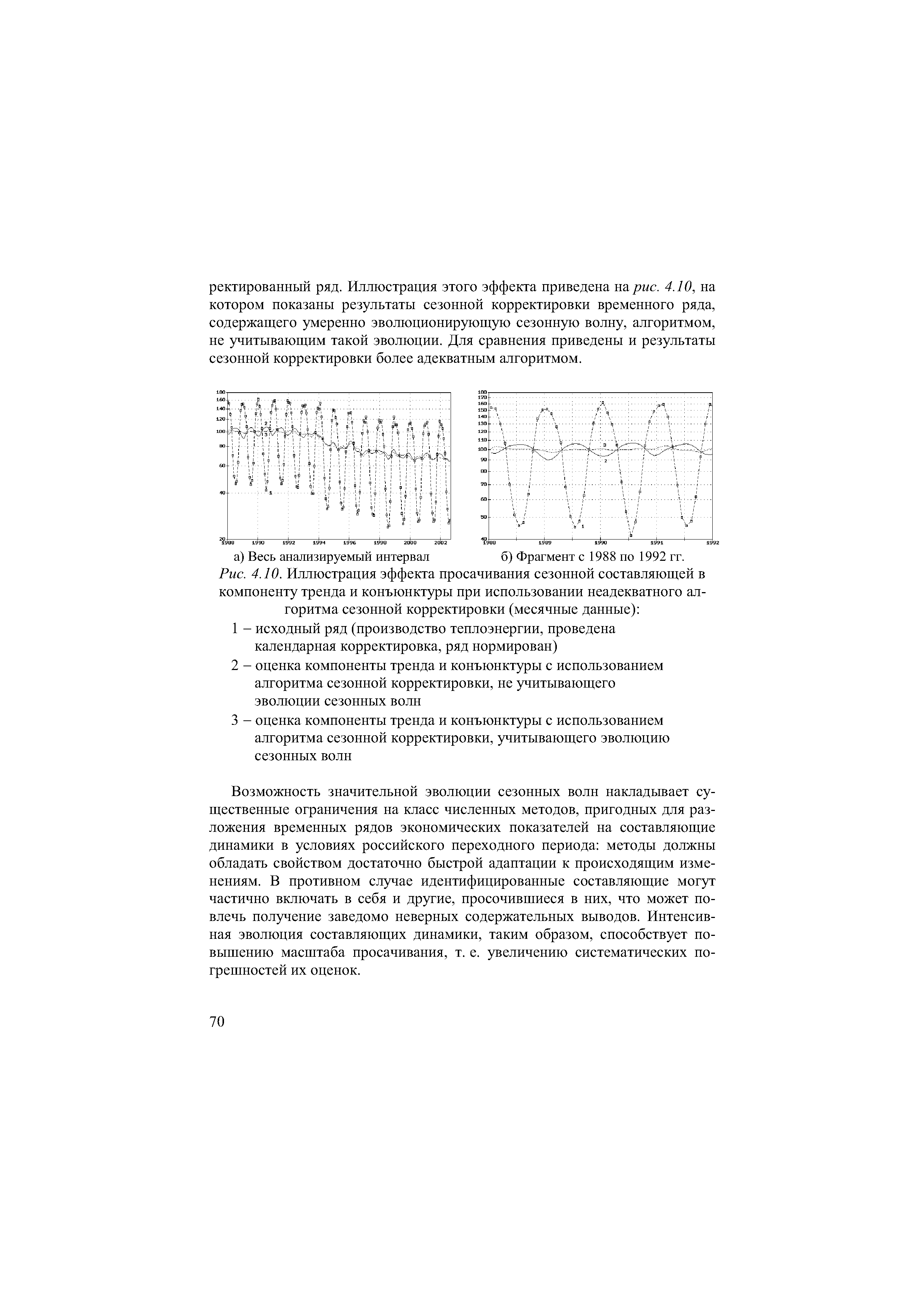

| Рис. 4.10. Иллюстрация эффекта просачивания сезонной составляющей в компоненту тренда и конъюнктуры при использовании неадекватного алгоритма сезонной корректировки (месячные данные) |  |

Снижение степени адаптивности метода сезонной корректировки, уменьшая случайную погрешность, может приводить к росту систематической погрешности сезонно скорректированного ряда за счет просачивания в него эволюционирующей сезонной волны, а повышение степени адаптивности, напротив, уменьшая систематическую погрешность, обусловленную просачиванием, может приводить к росту случайной погрешности. Поэтому в каждом конкретном случае целесообразно использовать такие параметры адаптации, которые бы минимизировали совокупность систематической и случайной погрешностей метода. [c.74]

Подобная проблема возникает и в других странах. Так, Германия после объединения ее западной и восточной частей также переживает своего рода переходный процесс, сопровождающийся интенсификацией эволюции сезонных волн. Это является одним из аргументов, обосновывающим использование Федеральным статистическим управлением ФРГ программы сезонной корректировки BV4, обладающей существенно более высокими адаптационными свойствами по сравнению с программами гораздо более широко распространенного семейства Х-11, адекватными более стабильным условиям (сопоставление этих методов проводится, в частности, в [5]). [c.74]

Продемонстрируем это на следующем примере. Пусть корзина состоит всего из двух товаров-представителей - нефти и газа. Добыча нефти почти не подвержена воздействию сезонного фактора (рис. 2.3, о), тогда как добыча газа, напротив, демонстрирует значительные сезонные колебания (рис. 4.7,о). Поэтому, если разные сегменты сцепленного индекса построены с использованием различных весов, то сезонные колебания временного ряда сводного индекса на разных сегментах будут иметь разный масштаб, что усложнит проведение сезонной корректировки и ухудшит качество ее результата. Стандартной рекомендацией в таких случаях является проведение сезонной корректировки временных рядов индивидуальных индексов и построение сезонно скорректированного ряда сводного индекса на их основе. [c.143]

Таким образом, резкая интенсификация эволюции составляющих динамики, сопровождающая российский переходный процесс, порождает, по крайней мере, две группы проблем анализа экономической динамики. Во-первых, снижается точность идентификации составляющих динамики анализируемых временных рядов, прежде всего краткосрочных тенденций компонент тренда и конъюнктуры. Во-вторых, усложняется техника анализа экономической динамики, поскольку стандартные зарубежные алгоритмы сезонной корректировки, разработанные для более стабильных условий (такие, как алгоритмы семейства Х-11), могут быть не вполне адекватными. [c.114]

Процедуры календарной и сезонной корректировок применяются не к временным рядам сводных или групповых индексов, а к индивидуальным индексам, что соответствует и зарубежной практике. Используемый метод сезонной корректировки допускает возможность эволюции во времени амплитуды и структуры сезонной волны. Все это позволяет существенно повысить точность результирующих сезонно скорректированных индикаторов. [c.126]

Вторая гипотеза предполагает краткосрочное замедление темпов роста инвестиций (но не снижение номинальные величины инвестиций росли, и это особенно ясно после уточнения показателей). Предлагаются пять вариантов причин краткосрочного негативного эффекта. Мы полагаем, что все они имеют право на существование. Первая причина - изменение относительной доходности различных доступных предприятию проектов и связанная с ним необходимость корректировать планы - проявляется неизбежно в случае изменений в порядке определения налоговой базы. Вопрос в масштабах таких изменений и в сроках, за которые коррекция планов может быть произведена. Если, например, изменить порядок налоговой амортизации, увеличив нормы для долгоживущих активов и не сократив их для активов с коротким сроком эксплуатации, то из двух проектов с одинаковой доходностью до реформирования, в одном их которых большую часть стоимости основных средств составляет стоимость здания, а во втором П автоматы для продажи мелких товаров, при отсутствии других изменений в налогообложении после введения в действие новых законов выгоднее станет первый проект. Мы покажем далее в теоретическом исследовании, что применение действовавшей до 2001 г. инвестиционной льготы приводило к неравным налоговым условиям для разных групп предприятий и разных видов активов. Вторая причина выглядит также вполне вероятной по крайней мере, те предприятия, у которых была возможность применить инвестиционную льготу для большего объема инвестиций, чем ранее было запланировано, могли найти выгодным использовать льготу полностью. Возможности именно такого поведения не противоречит вид се-зонно сглаженного ряда накопленных индексов физического объема инвестиций нарис. 5.2 видно, что во второй половине 2001 г. наблюдался сдвиг вверх траектории в сравнении той, которая наблюдалась в течение предшествующего года. Если этот сдвиг объяснять полностью погрешностями сезонной корректировки, то такой же погрешностью можно объяснить и провал I квартала 2002 г. Третью причину анализировать сложнее, однако наличие фирм, которые увеличивают планируемые инвестиции в результате налоговой реформы уже в течение 2002 г.118 (об этом говорят результаты опроса, проведенного ИЭПП в ноябре 2002 - марте 2003 г.), а также результаты теоретического анализа, показывающего возможность различного изменения чистой приведенной стоимости потока доходов для разных проектов, говорят о том, что данная причина вполне вероятна. Четвертая при- [c.312]

Ко второй группе можно отнести методы сезонной корректировки, основанные на моделях, которые индивидуально строят для каждого корректируемого временного ряда. В этом случае свойства модели, на основе которой производится декомпозиция, существенно зависят от свойств обрабатываемого временного ряда (подробнее см. [5,7]). К этой группе относится, в частности, разработанный в Банке Испании метод SEATS (см., например, [7]), продвигаемый Евростатом. [c.22]

Так, производство теплоэнергии и топочного мазута (рис. 4.6) демонстрирует эволюцию сезонных волн. Хорошо видно, что до 1992г. (т. е. до начала переходного периода) размах сезонных колебаний производства теплоэнергии был примерно пропорционален уровню показателя, что допускало использование простейших моделей сезонной корректировки с неизменной мультипликативной сезонной волной. Однако, как это видно из рис. 4.6,а, после 1992г. такие модели перестали быть адекватными уровень показателя начал снижаться, а удельный размах сезонных колебаний увеличился (т. е. изменение масштаба сезонных колебаний не было пропорциональным изменению тенденции показателя). Ряд производства топочного мазута (рис. 4.6,6), напротив, демонстрирует уменьшение со временем удельного размаха сезонной волны. Таким образом, встречаются временные ряды, в которых сезонная волна эволюционирует как в сторону увеличения удельного размаха, так и в сторону его уменьшения, причем в условиях российского переходного периода первый тип эволюции сезонных волн являлся преобладающим на этапе доминирования тенденций спада, тогда как второй - на этапе доминирования тенденций роста. [c.65]

Ряды производства цемента и макаронных изделий на рис. 4.8 демонстрируют в первом случае возникновение сезонной волны, а во втором - ее практически полное исчезновение. Этот пример показывает, что в процессе переходного периода при определенных условиях несезонный ряд может стать сезонным (цемент к этому же типу динамики тяготеет вообще вся отрасль промышленности строительных материалов) или наоборот (макаронные изделия). Этот случай наименее тривиален с точки зрения требований, предъявляемых к методам сезонной корректировки. Заметим, что именно так ведет себя динамическая система, претерпевающая бифуркацию рождения предельного цикла (бифуркацию Андронова-Хопфа, см., например, [39]). В данном случае давать определение сезонной волны как чего-либо неизменного представляется совершенно неуместным. [c.67]

Резкая интенсификация эволюции сезонных волн в условиях российской переходной экономики может ограничить применимость стандартных зарубежных процедур сезонной корректировки, разработанных для более стабильных условий16. Необходимость индивидуальной настройки параметров таких процедур под требования конкретной задачи усложняет технику анализа экономической динамики и также может служить источником ошибок. Даже и в случае использования адекватных методов сезонной корректировки достижимая точность идентификации краткосрочных тенденций в российской переходной экономике обычно существенно ниже, чем в [c.74]

Это параметрическое семейство преобразований используют в некоторых алгоритмах сезонной корректировки для того, чтобы сезонная составляющая преобразованного ряда стала, в первом приближении, неэволюционирующей (по амплитуде, а не по структуре), что упрощает ее последующую идентификацию (см., например, [5,8]). [c.99]

Использованный метод сезонной корректировки описан в Приложении. При определенных значениях параметров метод допускает возможность значительной эволюции амплитуды и структуры сезонной волны, а также позволяет проводить обработку временных рядов, характеризующихся резкими и значительными изменениями трендовой составляющей динамики, имеющих выбросы и пропуски данных. Использование в рассматриваемом случае методов, не позволяющих учитывать перечисленные особенности динамики временных рядов, на наш взгляд, может резко снизить точность результатов, что чревато получением неверных содержательных выводов86. [c.122]

Компоненты тренда и конъюнктуры индексов промышленного производства, построенных для стабильных экономик, могут демонстрировать похожие циклы, но существенно меньшей амплитуды. См., например, (Fis her, 1995, р. 56-57). Так, подобные циклы могут быть выделены во временных рядах индексов промышленного производства США, но их амплитуда на порядок меньше, чем для рассматриваемого российского индекса российский индекс демонстрирует флуктуации порядка 1% в месяц, тогда как американский - порядка 0.1% в месяц (в нашем случае наблюдается и существенно иное соотношение амплитуд сезонной и циклической составляющих). Эти малые флуктуации могут быть обусловлены аберрациями метода идентификации компоненты тренда и конъюнктуры. Действительно, наиболее широко распространенные в мире алгоритмы сезонной корректировки семейства Х-11 близки к методам линейной фильтрации. Передаточные функции соответствующих фильтров имеют боковые лепестки , через которые в результирующий [c.137]

Такой подход к проведению календарной и сезонной корректировок порождает ряд проблем. Во-первых, проведение сначала агрегирования, а затем корректировок приводит к тому, что во временных рядах исходных данных остаются не выявленные ошибки. Дело в том, что исходные данные помесячной динамики, на основе которых в оперативном режиме строят агрегированные индексы, обычно содержат некоторое количество ошибок, т.е. они в некоторой степени зашумлены . При анализе временных рядов индивидуальных индексов многие такие ошибки (например, резкие неинформативные выбросы, неинформативные нули, перераспределения объемов производства между соседними месяцами, сдвиги уровня, обусловленные утратой сопоставимости данных) легко могут быть идентифицированы, причем чем грубее ошибка, тем легче ее идентифицировать и, соответственно, исправить. Проведение сезонной корректировки на уровне индивидуальных индексов неизбежно приводит к выявлению таких ошибок, во всяком случае, наиболее грубых из них. Если же проводить сначала агрегирование, то вклад таких ошибок в динамику агрегированного индекса уменьшается, поэтому идентификация ошибок резко усложняется. В результате динамика агрегированного индекса может быть искажена, причем это относится в первую очередь к краткосрочным тенденциям. Наш опыт показывает, что даже в методике ЦЭК, при разработке которой проведена предварительная селекция временных рядов исходных данных с целью выбраковки наиболее зашумленных и наименее информативных из них и осуществляется входной контроль поступающих из Росстата исходных данных с использованием алгоритмов поиска ошибок, основанных на избыточности исходной информации, к этапу проведения сезонной корректировки ежемесячно 1-2% временных рядов индивидуальных индексов содержат очевидные ошибки, которые на этом этапе исправляются. [c.157]