На основе расчетов, приведенных в табл. 10.3, можно построить график изменения средних (постоянных, переменных и валовых) издержек фирмы, а также предельных издержек в зависимости от изменения объема выпускаемой продукции (рис. 10.4). Взаимное расположение кривых на графике всегда подчинено определенным закономерностям. Когда кривая предельных издержек проходит ниже кривой средних переменных издержек, последняя всегда имеет характер понижающейся кривой, так как эти издержки сокращаются. [c.220]

Данные, приведенные в табл. 7.2, относятся к фирме с постоянными издержками в 50 долл. Переменные издержки растут вместе с выпуском, как и валовые издержки. Валовые издержки представляют собой сумму постоянных (в колонке 2) и переменных (в колонке 3) издержек. Из данных колонок 2 и 3 можно определить некоторые дополнительные переменные затрат. [c.196]

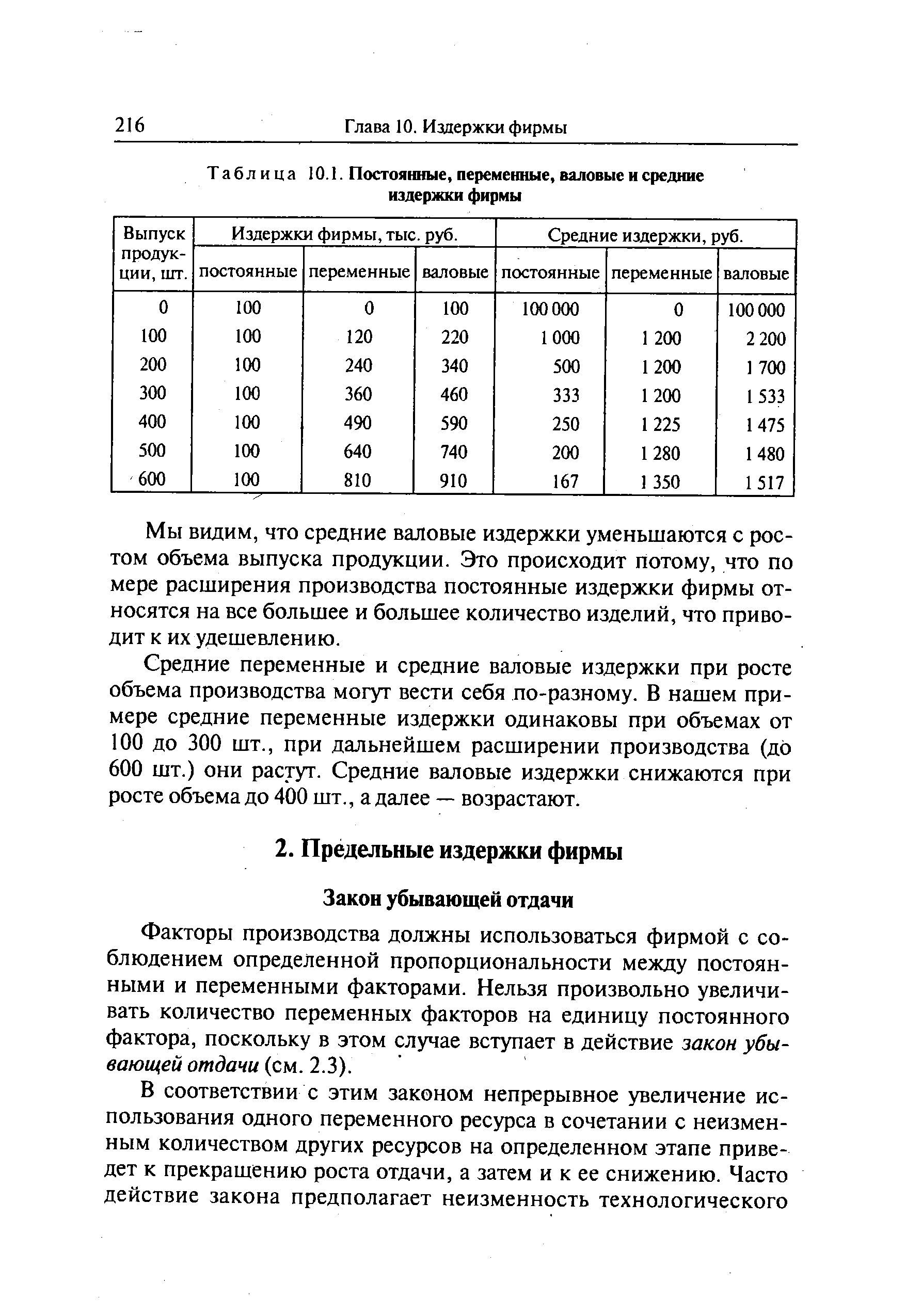

| Таблица 10.1. Постоянные, переменные, валовые и средние издержки фирмы |  |

В краткосрочный период некоторые факторы производства остаются неизменными, хотя остальные могут изменяться для того, чтобы увеличить выпуск продукции. Валовые издержки (ТС) на производство какого-либо товара состоят из двух компонентов постоянных (F ), которые фирма несет независимо от объема выпуска продукции, и переменных (V ), которые меняются вместе с объемом выпуска продукции. Постоянные издержки могут включать расходы по содержанию завода, страховке и, возможно, по привлечению минимального количества работающих. [c.195]

В краткосрочный период по крайней мере один из факторов производства неизменен. Валовые издержки можно подразделить на постоянные и переменные. Предельные издержки фирмы представляют собой дополнительные переменные издержки, связанные с каждой дополнительной единицей выпуска продукции. Средние переменные издержки представляют собой валовые переменные издержки, деленные на число единиц выпускаемой продукции. [c.215]

Зная чистые продажи и переменные затраты, можно определить валовую, или маржинальную, прибыль. Валовая прибыль — это разница между чистыми продажами и переменными (прямыми) затратами. Показатель весьма важный, но отсутствующий в форме № 2 Минфина России (видимо, именно из-за своей важности). Для многих видов бизнеса это первая контрольная точка в оценке финансовой состоятельности проекта или прогнозируемого финансового состояния фирмы. Например, для производственных структур доля валовой прибыли в чистых продажах по западным меркам должна быть не ниже 33%. Именно это значение данного показателя рассматривается у них в качестве одного из индикаторов финансовой устойчивости фирмы. В России, правда, некоторые эксперты считают, что доля валовой прибыли для производственных структур должна быть выше (до 40—45%). Однако самое интересное, что в нашей стране не все это знают и считают, не все проверяют, как идут у них дела. А все потому, что в форме № 2 разделение на переменные и постоянные издержки не проводится. [c.124]

Предположим, что по каким-то причинам рыночная цена продукции снизилась до уровня Pt и стала ниже минимума средних валовых издержек фирмы, однако выше минимума средних переменных издержек. В этом случае фирма продолжит производство в объеме, который позволит максимально сократить возникшие убытки и хотя бы частично компенсировать постоянные издержки (затраты на аренду помещения, оборудование и т.п.) (рис. 11.5). [c.232]

Каждая фирма, начиная процесс производства или принимая решение о его расширении, должна быть уверена, что ее затраты обязательно окупятся и принесут прибыль. Как известно, фирма всегда несет постоянные издержки, которые не зависят от объема производства, и переменные издержки, которые возрастают/ уменьшаются с изменением объема выпуска и продаж. Для полу- чения прибыли необходимо, чтобы объем выручки от продаж превышал сумму постоянных и переменных издержек. При расчете объема продаж (выручки), при котором валовые затраты фирмы окупаются, было бы неправильно механически сложить постоянные и переменные издержки. Дело в том, что сумма переменных издержек будет различной при разных объемах производства, и определить ее можно, только зная, о каком конкретно объеме производства идет речь. В данной главе рассматривается порядок расчета выручки, окупающей затраты фирмы (точки безубыточности), и приводятся примеры, поясняющие, как он используется на практике. [c.272]

Чтобы найти точку безубыточности, необходимо ответить на вопрос до какого уровня должна снизиться выручка фирмы, чтобы прибыль стала нулевой Нельзя просто сложить переменные и постоянные издержки, так как при снижении выручки переменные издержки также станут ниже. Поскольку мы предположили, что при снижении валовой выручки переменные издержки будут сокращаться в той же пропорции, можно воспользоваться формулой точки безубыточности [c.278]

О степени минимизации издержек фирмы нельзя судить только по их общему объему. Объективную оценку положения дают средние издержки объем издержек фирмы в расчете на единицу произведенной , продукции. Средние издержки можно подразделить на средние постоянные издержки (AF ), средние переменные издержки (AV ) и средние валовые издержки (АТС). [c.31]

На зарубежных предприятиях (фирмах) часто при калькулировании затрат учитывается неполная, или ограниченная, себестоимость. Она может включать только прямые затраты, только переменные или рассчитывается на основе производственных расходов, даже если они косвенные Другие виды затрат, которые по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются за счет общей суммы выручки (валовой прибыли). В этом заключается особенность учета неполной себестоимости по системе директ-костинг , или системе учета прямых затрат. В соответствии с этой системой издержки подразделяются на постоянные (остаточные и стартовые), переменные, валовые и предельные. [c.213]

В этой системе четко разделены основные и накладные расходы, переменные и постоянные затраты. Постоянные издержки ("накладные расходы") - это расходы, которые остаются неизменными. Так, фирма должна ежемесячно платить аренду помещений, теплоснабжение, выплачивать проценты, жалование служащим и т.д. Переменные издержки меняется в прямой зависимости от уровня производства. В расчете на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведенных товаров. Валовые издержки представляют собой сумму постоянных и переменных издержек. [c.184]

Анализ издержек. Спрос на товар определяет верхний уровень цены, которую может установить фирма. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Это важно учитывать, если фирма снижает цены. Тогда появляется реальная угроза понести убытки в результате установления цен ниже уровня издержек. Такую политику фирма может проводить только в течение короткого периода при проникновении на рынок. [c.638]

В развитых странах последние 35—40 лет широко применяется метод исчисления затрат на производство продукции по ограниченной, сокращенной номенклатуре калькуляционных статей. В затраты включаются только переменные расходы сырье и материалы, оплата труда, переменная часть косвенных расходов. Эти затраты рассматриваются как функция величины объема производственной деятельности. Совершенно обоснованно считается, что постоянные расходы слабо связаны с издержками производства отдельных видов продукции. В соответствии с этим широко принято подразделение издержек производства предприятия (фирмы) на постоянные, переменные, валовые и предельные. [c.376]

В зарубежной практике принято подразделение издержек производства фирмы на постоянные, переменные, валовые и предельные. Постоянные и переменные издержки вместе составляют валовые издержки производства. [c.386]

ИЗДЕРЖКИ ПРЕДЕЛЬНЫЕ - издержки производства и обращения, необходимые для увеличения производства и продажи товаров на одну единицу. Издержки производства - полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки - затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата, на обслуживание. Переменные издержки - затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников. Полные (общие, валовые) издержки - сумма постоянных и переменных издержек. Прямые издержки производства - издержки производства конкретной продукции, которые могут быть отнесены непосредственно на ее себестоимость. Издержки средние - средние величины издержек, приходящихся на одно изделие, на единицу продукции за определенный промежуток времени, либо в партии товаров, либо по группе предприятий. Издержки эксплуатационные - издержки производства, связанные с поддержанием в работоспособном состоянии используемых систем, машин, оборудования. Издержки представительские расходы предприятия или организации на проведение официальных приемов иностранных представителей, на посещение ими культурно-зрелищных мероприятий, на буфетное обслуживание, на оплату услуг переводчика. Издержки сбыта - издержки, связанные с реализацией готовой продукции предприятием. Издержки транспортные - издержки по перевозке грузов, пассажиров с помощью транспортных средств. Издержки стоптанных башмаков - издержки инфляции, обусловленные уменьшением запаса реальных денег, необходимостью использования большего количества денежных знаков, что приводит к более частому посещению банка. Издержки распределения - издержки, связанные с рекламой и поставкой товаров и услуг. Явные издержки - денежные платежи предприятий, фирм поставщикам производственных ресурсов, подлежащие непосредственной денежной оплате. Издержки скрытые -издержки фирмы, завуалированные в виде всевозможных пожертвований, финансовой помощи, безвозвратных ссуд, необходимых для обеспечения производства и сбыта продукции. Чаще всего они финансируются за счет "черных касс". Издержки обращения потребителей - издержки обращения, входящие в расходы потребителей включают транспортно-экспедиторские расходы, уплату таможенных пошлин, портовых налогов и сборов, расходы на открытие кредитов, предоставление банковских гарантий и другие банковские операции, расходы на привлечение товарных экспертов, представительские и другие расходы. Вмененные издержки - внутренние издержки, затраты самого предпринимателя, связанные с осу- [c.132]

Анализ издержек. Спрос на товар определяет верхний уровень цены, которую может установить фирма. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную величину цены. Это важно учитывать, если фирма снижает цены. Тогда появляется реальная угроза понести убытки из-за установления уровня цен ниже издержек. Такую политику фирма может проводить только короткий период (при проникновении на рынок). Не свидетельствуют о хорошо продуманной политике цен и частые их пересмотры, вызванные колебаниями издержек и спроса. Целесообразно учитывать издержки по нормативам. [c.486]

На рис. 23-26 случаи минимизации убытков и закрытия представлены графически. В случае минимизации убытков линия валового дохода TR (цена /"= 81 дол.) превышает совокупные переменные издержки на максимальную величину при производстве 6 единиц продукта. Здесь валовой доход равен 486 дол., и фирма покрывает все свои переменные издержки в размере 450 дол., а также 36 дол. постоянных издержек. Минимальный убыток фирмы, составляющий 64 дол., очевидно, предпочтительнее потери 100 дол. постоянных издержек в случае закрытия. [c.507]

Процесс образования валовой прибыли на деле не так прост, как в данном примере. Фирма, производящая любой товар, получает валовую прибыль не сразу, не с момента начала продажи изготовленных благ. Напротив, предприятие первоначально несет значительные косвенные, или условно постоянные, расходы (затраты на аренду здания, заработную плату служащим, страховку имущества, обслуживание машин и др.). К этим постоянным расходам по мере увеличения выпуска продукции добавляются прямые, или переменные, затраты. В итоге все время нарастают совокупные издержки — сумма постоянных и переменных расходов. [c.291]

Но в отдельные периоды времени предприятию приходится сталкиваться с падением рыночной цены. Тогда возникает вопрос, что лучше прекратить производство или в краткосрочной перспективе все же нести расходы (прежде всего постоянные издержки) в расчете на изменение хозяйственной конъюнктуры В любом случае при снижении рыночной цены до уровня ниже средних валовых издержек предприятию или фирме выгоднее получить какую-нибудь валовую прибыль (превышение валовой выручки над переменными затратами) и таким образом хоть в какой-то части покрыть свои постоянные расходы, чем нести их в полном объеме. Вот почему при краткосрочном (обусловленном конъюнктурой рынка) снижении рыночной цены для предприятия или фирмы, оперирующих в условиях совершенной конкуренции, минимально допустимая цена должна быть не ниже средних переменных издержек. [c.317]

Бухгалтерская прибыль представляет разницу между валовым доходом (т. е. общей выручкой) фирмы и ее явными издержками. Если, например, общая выручка от продаж товара составила 3000 руб., переменные издержки — 1500 руб., а постоянные издержки — 800 руб., то бухгалтерская прибыль будет равна 3000 — 1500 — — 800 = 700 (руб.). [c.34]

Постоянные издержки на данном графике равны 300 тыс. руб. и не зависят от объема продаж. Переменные издержки добавляются к постоянным, образуя суммарные издержки. Изменение валового дохода отражается наклоном прямой на уровне цены в 20 руб. за единицу продукции. Точка пересечения (точка безубыточности) прямой валового дохода и прямой суммарных издержек находится на уровне 30 тыс. единиц объема реализации товара. В данной точке переменные издержки на одну единицу реализованной продукции составляют 10 руб. Чтобы не допустить убытков, фирма должна реализовывать как минимум 30 тыс. единиц продукции по цене 20 руб. Прибыль можно увеличить только путем установления более высоких цен или роста объема продаж. Отталкиваясь от указанных положений, фирма осуществляет расчет цены продажи. Точка безубыточности рассчитывается по приведенной ниже формуле [c.744]

ТОЧКА БЕЗРАЗЛИЧИЯ - сочетание факторов производства на предприятии и объема выпускаемой продукции, при котором увеличение одного из факторов приводит к росту издержек, равному приращению дохода, выручки от прироста объема производства за счет увеличения указанного фактора. Таким образом, если предприятие имеет состояние производства, соответствующее точке безразличия, ему нет смысла наращивать объем производства путем увеличения одного из факторов. Точка убыточности - уровень деловой активности, при котором валовая выручка не покрывает переменных издержек производства. Точка безубыточности - уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного продукта, услуг равна издержкам производства и обращения этого продукта. Чтобы получать прибыль, фирма, предприниматель должны производить количество продукта, иметь объем деятельности, превышающий величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной. Точка критического объема производства - уровень продаж, объема производства, при котором общие затраты равны совокупной выручке от продаж именно начиная с этого уровня, компания начинает получать доход. Мертвая точка - уровень производства, достигнув которого фирма способна покрыть все издержки и начинает приносить прибыль. В физическом выражении мертвая точка является уровнем выпуска продукции, характеризующим минимально допустимый порог активности фирмы. Выраженная через стоимость, мертвая точка соответствует величине выручки от продаж, равной сумме постоянных и переменных издержек. [c.141]

Объем выпускаемой продукции может влиять на величину издержек. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся плата по облигационным займам, рентные платежи, часть отчислений на амаротизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также заработная плата высшему управленческому персоналу и специалистам фирмы, оплата охраны и т.п. Переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработной платы работникам, транспорт. Сумма постоянных и переменных издержек составляет валовые издержки. Для управления производством важно знать величину издержек в расчете на единицу продукции. В связи с этим рассчитываются средние издержки как частное от деления величины издержек на количество единиц продукции, произведенной фирмой. Таким же образом рассчитываются средние постоянные и переменные издержки. Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек. Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства. [c.254]

Сумма постоянных и переменных издержек представляет собой валовые, или суммарные, издержки фирмы ТС (англ, total osts). [c.215]

Рыночная цена формируется под рлиянием ряда факторов, а именно, спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет верхний уровень цены, которую может установить фирма. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию. [c.227]

В действительности руководители предприятий стремятся полностью учесть все реальные затраты, выразив их в денежной форме в установленной законодательством отчетности. Поэтому в нашем анализе мы будем исходить из того, что валовые издержки включают все явные и скрытые затраты фирмы, составляя сумму всех производственных (трансформационных) и непроизводственных (трансакци-онных) издержек. Очевидно, что чем ниже издержки, тем по более низким ценам фирмы могут продавать свои товары. При определенной цене какого-либо блага дополнительный выигрыш от каждой его реализованной единицы получает та фирма, чьи издержки меньше, и наоборот. Возможность получать больше прибыли от продажи каждой единицы товара и стремление занимать устойчивые позиции в конкурентной борьбе стимулируют предпринимателей всемерно снижать издержки производства и сбыта продукции. С точки зрения объемов и динамики производства, валовые издержки делятся на постоянные и переменные. [c.261]

Совокупный предпринимательский риск фирмы связан с операционным левереджем. Операционный левередж — это, тшросту говоря, использование актива, за которое фирма несет постоянные издержки. Выраженный по-разному операционный левередж показывает всякий раз, что фирма имеет подлежащие оплате постоянные издержки, независимо от объема производства. Конечно, в долгосрочном периоде все расходы — переменные. Поэтому мы проводим анализ за короткий период. Мы используем активы с постоянными издержками в надежде, что при данном объеме производства валовой доход превысит постоянные и переменные издержки. Одним из наиболее ярких примеров операционного левереджа служит воздушный транспорт, где з.,ачи-тельная доля всех издержек постоянна. Помимо покрытия р сходов каждый дополнительный пассажир приносит авиакомь шии достаточно весомую прибыль. [c.381]

Смотреть страницы где упоминается термин Постоянные, переменные и валовые издержки фирмы

: [c.284] [c.197] [c.276] [c.157] [c.230] [c.507] [c.513] [c.85]Смотреть главы в:

Экономика -> Постоянные, переменные и валовые издержки фирмы