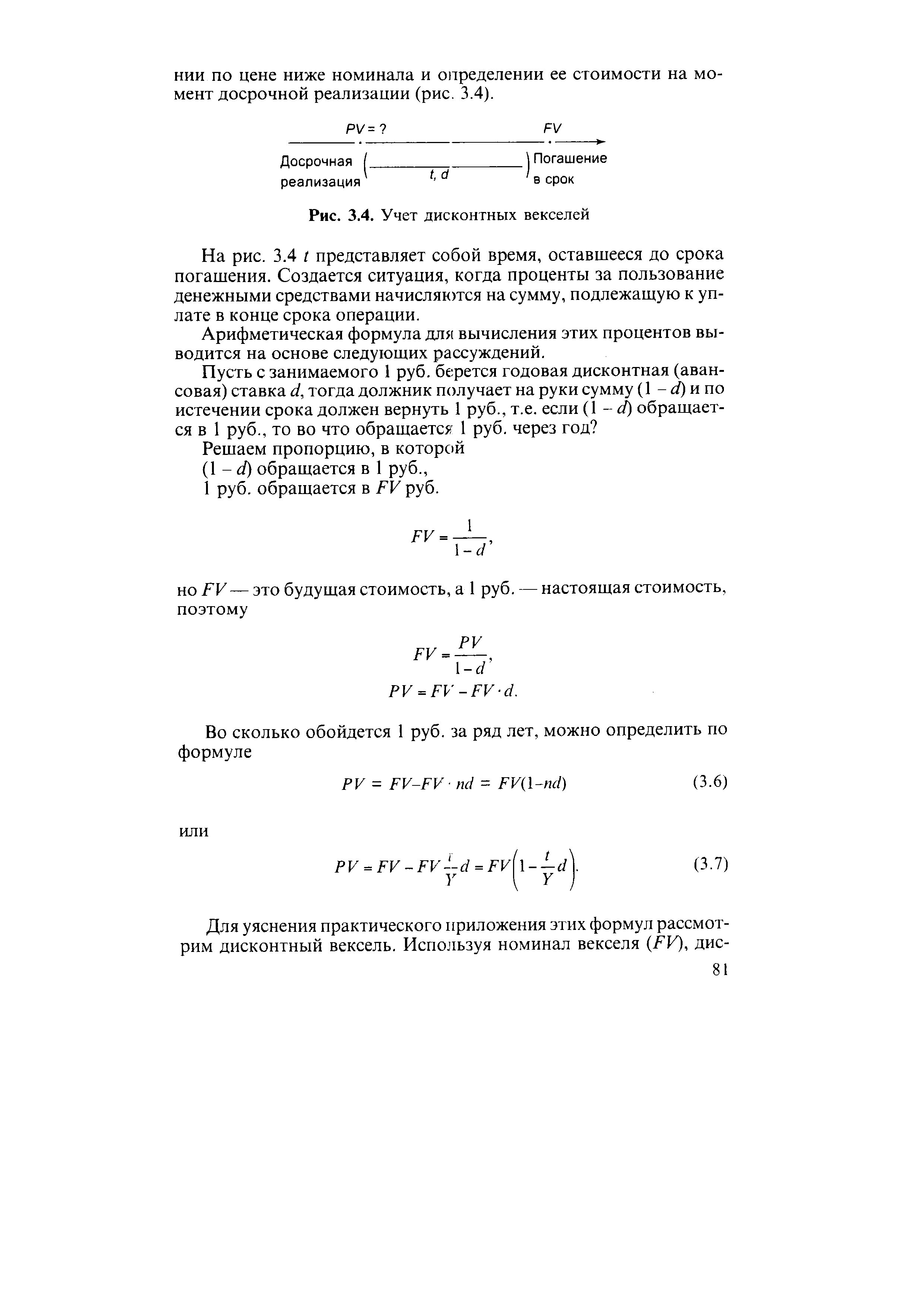

| Рис. 3.4. Учет дисконтных векселей |  |

Пример 3.9. Дата погашения дисконтного векселя 30 июня текущего года. Каковы его выкупная цена и дисконт на 12 июня, если его номинал 100 тыс. руб., вексельная ставка 40% годовых [c.82]

Учесть дисконтный вексель номиналом 10 тыс. руб. за 2 месяца до погашения по вексельной ставке 40% годовых. [c.108]

Дата погашения дисконтного векселя 05.07 текущего года. Какова его выкупная цена на 23.02 текущего года Номинал векселя — 1 млн руб., учетная ставка — 8% годовых. [c.109]

Исчислите дисконт при учете дисконтного векселя номиналом 10 тыс. руб. за 7 дней до погашения в банке по дисконтной ставке 20% годовых. [c.109]

Пример учета дисконтного векселя [c.184]

Предположим, что 1 октября 1996 года компания А заняла 1000 на один год и выписала дисконтный вексель на 1120 . Соответственно сумма, получаемая компанией А, — 1000 , а номинальная сумма векселя — 1120 . [c.184]

Проценты не выделяются, но очевидно, что дисконтный вексель на 1120 можно представить как процентный вексель на 1000 под 12% годовых. [c.185]

При предъявлении к оплате дисконтный вексель должен быть оплачен по номиналу, а процентный — вместе с процентами. Согласно пункту 6.2 ПБУ 9/99, разность между суммой, указанной в векселе, и суммой задолженности по оплате поставленных товарно-материальных ценностей увеличивает выручку. При этом вексель с дисконтом отражается в составе выручки по номинальной стоимости, так как в нем указана конкретная сумма дисконта и у векселедержателя имеется право на получение именно этой суммы. По процентному векселю проценты включаются в состав выручки при его погашении. 86 [c.86]

Поставщик получил в августе от покупателя собственный дисконтный вексель номиналом 84 000 руб. в качестве аванса под предстоящую поставку товаров. [c.91]

Учет авансовых расчетов за товары простым дисконтным векселем [c.92]

Пример 20.3. Дата погашения дисконтного векселя 1 января 2001 г. Какова его выкупная цена и доход по векселю (дисконт) на 26 ноября 2000 г. (за 36 дней до даты погашения), если его номинал составляет 200 д.е., а вексельная ставка 20% годовых [c.317]

Английские компании производят также эмиссию финансовых инструментов, таких, как депозитные сертификаты, простые и дисконтные векселя и др. Кроме того, английский рынок известен как один из ведущих мировых центров торговли производными ценными бумагами, а именно опционными и фьючерсными контрактами. Эти контракты могут заключаться по поводу котировок ценных бумаг, значений фондовых индексов, курсов валют, а также на различные товары. В зависимости от предмета сделки операции могут совершаться на Лондонской бирже финансовых фьючерсов, на ряде товарных бирж и т. д. [c.290]

Требования к инвестированию активов НПФ включают следующие в государственные ценные бумаги всех видов, за исключением дисконтных векселей, должно быть размещено не менее 30 % общей суммы активов. [c.207]

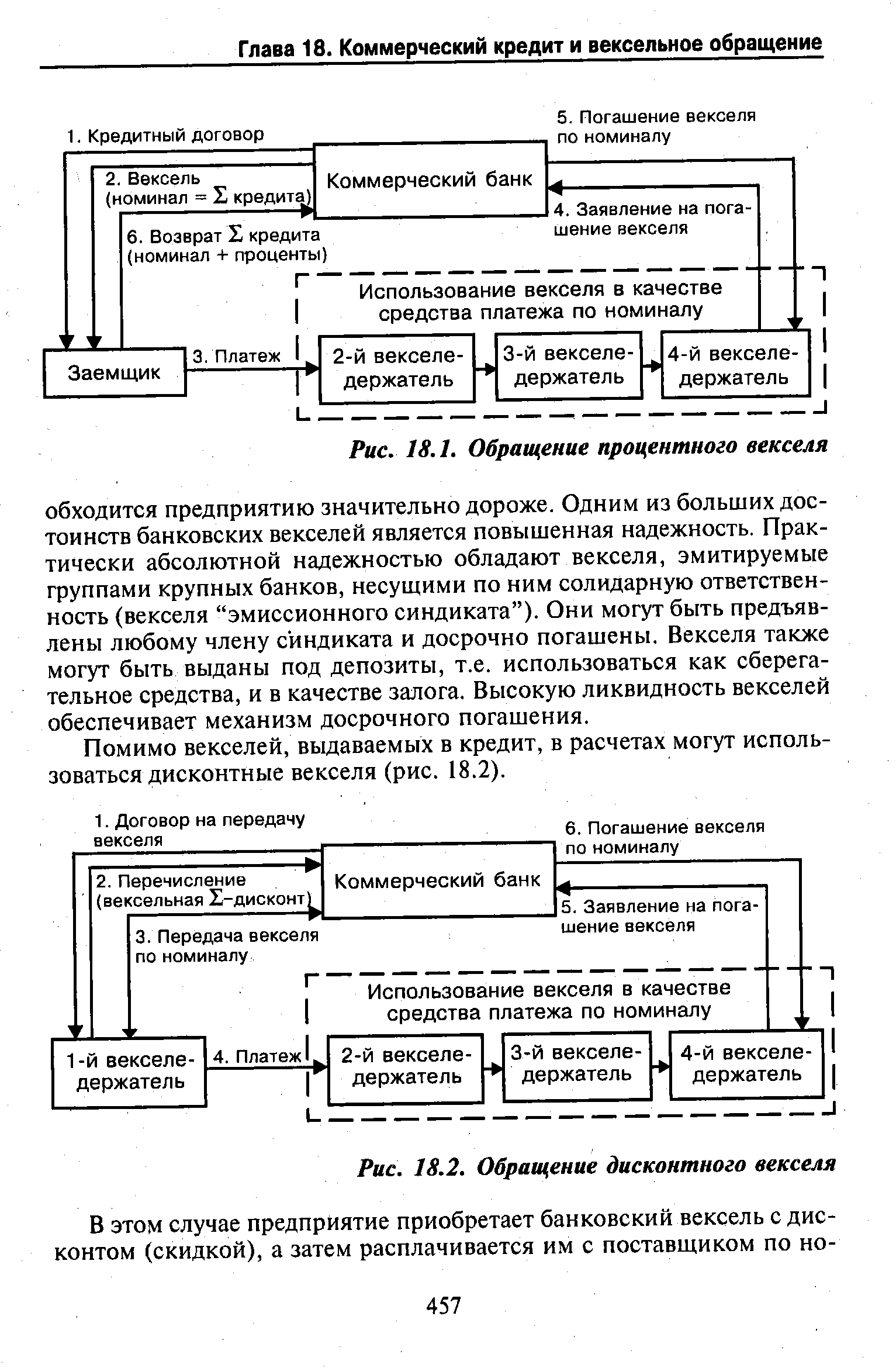

Помимо векселей, выдаваемых в кредит, в расчетах могут использоваться дисконтные векселя (рис. 18.2). [c.457]

| Рис. 18.2. Обращение дисконтного векселя |  |

Очень часто в банковской практике приходится совершать операцию, обратную начислению процентов (дисконтирование). Такая задача стоит, например, при проведении сделок с дисконтными векселями. В этом случае при расчете учетной цены будет применяться следующая формула [c.591]

Дисконтные векселя банка, дисконт (скидка) в %% [c.29]

Предприятие может также приобрести вексель другого предприятия с целью получения дохода. В этом случае он должен быть учтен (по фактической покупной стоимости) на 58 счете, в отличие от тех векселей, которые используются в расчетах (см. главу 29). Если приобретен дисконтный вексель, то разница между его номиналом и фактической покупной ценой равными долями ежемесячно прибавляется к его учетной стоимости и зачисляется в прибыль. Ко дню погашения векселя на 58 счете должна быть его номинальная стоимость. [c.135]

Рассмотрим дисконтный вексель. Используя номинал векселя (FV), дисконтную ставку (d), время, оставшееся до срока погаше- [c.19]

Если оплачен дисконтный вексель, то сумму разницы между стоимостью поставки и вексельной суммой следует включить в состав [c.54]

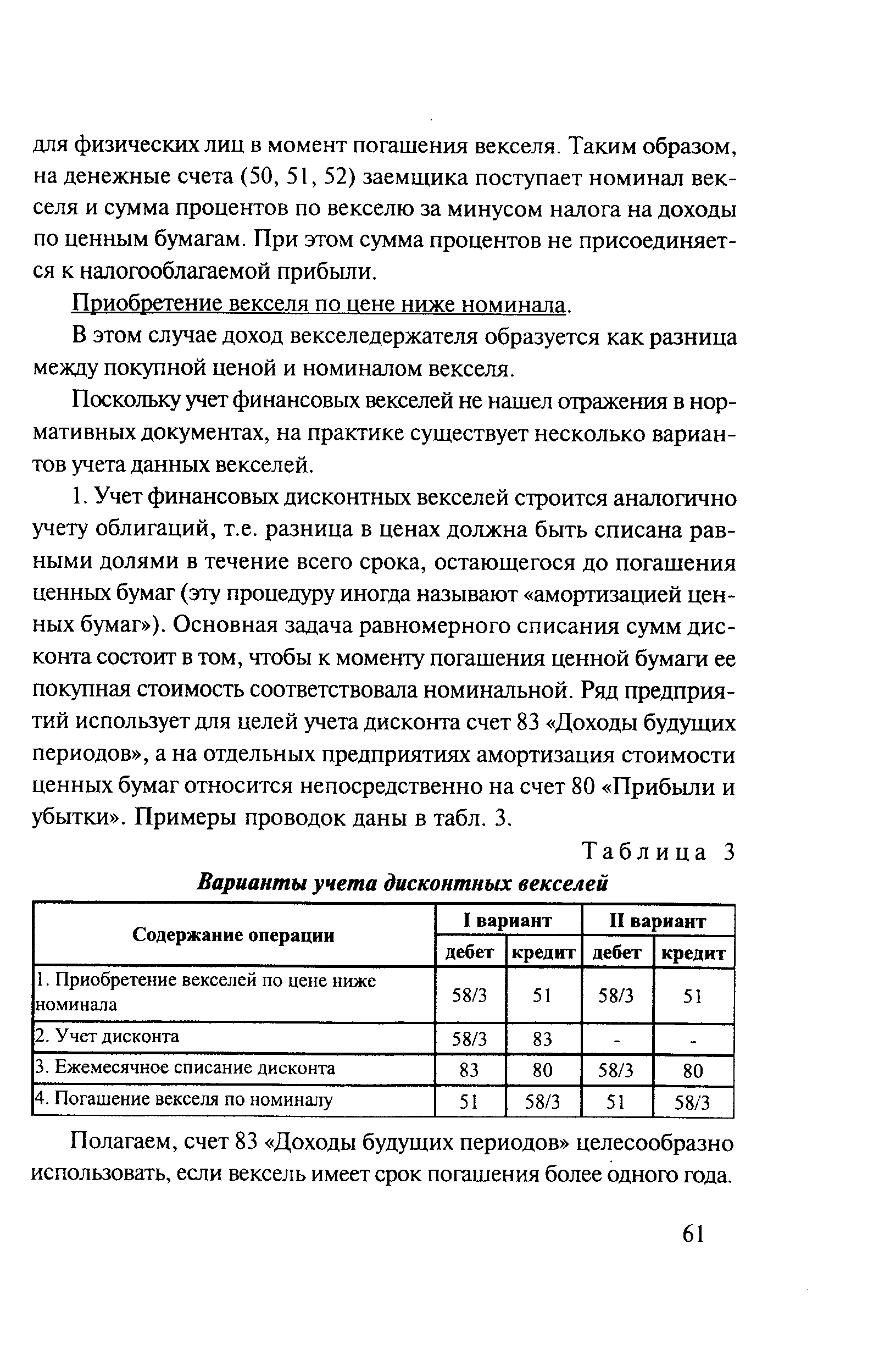

Учет финансовых дисконтных векселей строится аналогично учету облигаций, т.е. разница в ценах должна быть списана равными долями в течение всего срока, остающегося до погашения ценных бумаг (эту процедуру иногда называют амортизацией ценных бумаг ). Основная задача равномерного списания сумм дисконта состоит в том, чтобы к моменту погашения ценной бумаги ее покупная стоимость соответствовала номинальной. Ряд предприятий использует для целей учета дисконта счет 83 Доходы будущих периодов , а на отдельных предприятиях амортизация стоимости ценных бумаг относится непосредственно на счет 80 Прибыли и убытки . Примеры проводок даны в табл. 3. [c.61]

| Таблица 3 Варианты учета дисконтных векселей |  |

Ценные бумаги Правительства РФ (за исключением дисконтных векселей) 0,125 [c.395]

Первоначально банки стали выпускать большинство векселей с дисконтом. Доход покупателя в данном случае составляет разность между номиналом векселя и ценой его приобретения. Но в дальнейшем оказалось, что более удобными и выгодными как для них, так и для их клиентов являются процентные векселя. Привлекая средства путем выпуска векселей, коммерческие банки должны отчислять определенный процент от их суммы в Фонд обязательных резервов ЦБ РФ. Таким образом, выпуская процентны]1 вексель, банк сразу получает в свое распоряжение сумму, эквивалентну (о номиналу векселя, от которой и осуществляется резервирование. При выпуске дисконтного векселя банк получает сумму меньше номинала, н< обязан выполнять резервирование от полной суммы своего обязательства. Кроме того, согласно изменениям в налоговом законодательстве, до (сод по дисконтным векселям облагается налогом на прибыль по общей ставке — 38%, а на процентный доход по ценным бумагам (в данном случае — по векселю) распространяется льготная ставка налогообложения — 15%. [c.219]

Вексельная форма расчетов. Данная форма предполагает использование векселей. Вьппе отмечалось существенное значение векселей на российском рынке. Остановимся на этой форме подробнее. Различают два основных вида векселей — простой (соло) и переводной (тратта). Простые векселя бывают дисконтными и процентными. При купле-продаже товаров или услуг покупатель передает продавцу не денежные средства, а вексель. Дисконтный вексель, по договоренности между сторонами, может быть выписан как на общую сумма контракта, так и выше ее, учитывая отсрочку по платежу (срок погашения векселя). Вексель может быть перепродан его получателем другому лицу, но по цене меньшей, чем номинальная. Дисконт, с которым перепродается вексель, зависит от его ликвидности (которая зависит от финансового благополучия эмитента), от сроков погашения н номинала, на который выписан вексель (вексель с маленьким номиналом обычно сложнее продать). [c.336]

Смотреть страницы где упоминается термин Дисконтный вексель

: [c.109] [c.109] [c.99] [c.183] [c.185] [c.75] [c.80] [c.82] [c.112] [c.393] [c.110] [c.119] [c.550] [c.638] [c.150] [c.150] [c.63]Смотреть главы в:

Рынок ценных бумаг производных финансовых инструментов -> Дисконтный вексель