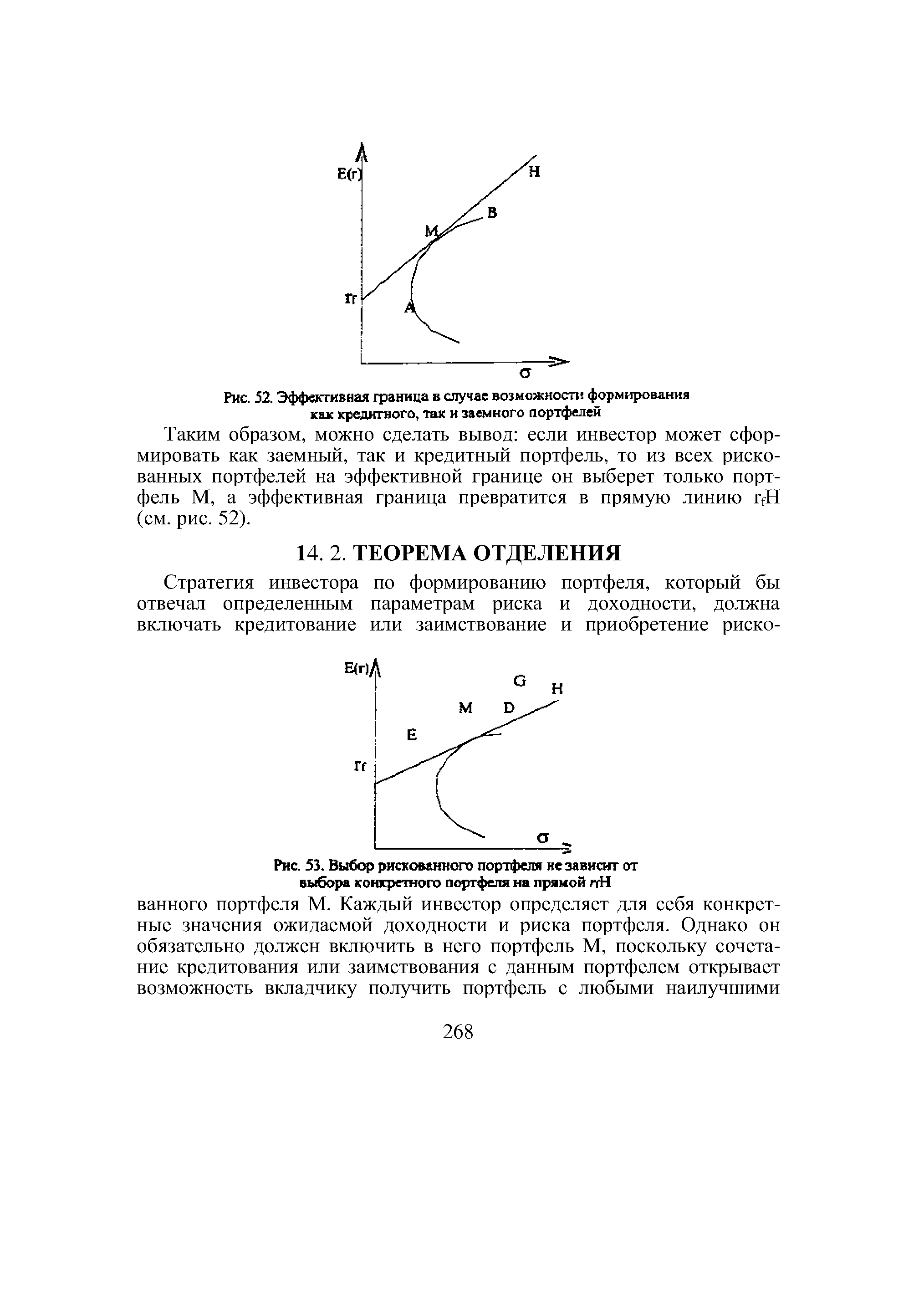

| Рис. 53. Выбор рискованного портфеля не зависит от выбора конкретного портфеля на прямой пН |  |

Теорему отделения можно сформулировать еще следующим образом выбор рискованного портфеля (портфеля М) не зависит от конкретного уровня риска, на который желает пойти инвестор. [c.269]

Оптимизация портфеля обычно состоит из двух этапов (1) выбора оптимальной комбинации рискованных активов и (2) объединения полученного оптимального набора рискованных активов с безрисковыми активами. В целях упрощения процесса мы начнем со второго этапа — объединения портфеля, содержащего рискованные активы, с безрисковыми активами. (Какие именно активы следует считать безрисковыми, мы уточним в следующем разделе.) Этот единственный рискованный портфель составлен из множества рискованных активов, скомбинированных оптимальным образом. В разделе 12.3.4 будет показано, как определяется оптимальный состав портфеля с рискованными активами. [c.215]

С появлением на рынке безрискового актива инвестор получил возможность вкладывать часть своих денег в этот актив, а остаток — в любой из рискованных портфелей, содержащихся во множестве достижимости Марковица. Появление новых возможностей существенно расширяет множество достижимости и, что важнее, изменяет расположение значительной части эффективного множества Марковица. Суть этих изменений должна быть проанализирована, так как инвесторы заинтересованы в выборе порт- [c.232]

Рисунок 9.4 показывает, как должен вести себя инвестор при выборе эффективного портфеля, когда кроме рискованных активов имеется безрисковый актив. Если кривые безразличия инвестора выглядят аналогично показанным на рис. 9.4(а), то оптимальный портфель (О ) будет состоять из вложений части начального капитала в безрисковый актив и остальной части - в портфель Т, так как кривые безразличия касаются эффективного множества между безрисковым активом и портфелем Т Аналогично, если инвестор менее склонен избегать риска и его портфель характеризуется кривыми безразличия, сходными с изображенными на рис. 9.4(6), то оптимальный портфель (О ) вообще не будет включать безрисковых активов, не будет содержать безрискового предоставления займа, так как кривые безразличия касаются искривленной части эффективного множества в точках, лежащих выше и правее точки Т. [c.238]

Доходность ценных бумаг прямо связана с рискованностью вложений — это достаточно легко объяснить на основе концепции премии за риск. Для того, чтобы привлечь инвесторов, более рискованные ценные бумаги должны обеспечивать большую доходность по сравнению с надежными. Так как доходность есть отношение поступлений к цене данного актива, курсы рискованных ценных бумаг будут понижаться до тех пор, пока прибыльность вложений в них не окажется достаточной, чтобы компенсировать риск. Чем выше степень неприятия риска для данного экономического субъекта, тем больше доля надежных, но низко доходных ценных бумаг в его портфеле. Теория выбора оптимального портфеля в настоящее время широко используется в практике финансового планирования и прогнозирования колебаний биржевых курсов. [c.229]

Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля. [c.340]

Если вкладчик планирует инвестировать средства только в рискованный портфель, он должен выбрать один из портфелей на эффективной границе (отрезок АВ на рис. 48). Выбор конкретного портфеля зависит от предпочтений инвестора в отношении риска. [c.265]

Пассивное управление портфелем состоит в приобретении активов с целью держать их длительный период времени. Если в портфель включены активы, выпущенные на определенный период времени, например, облигации, то после их погашения они заменяются аналогичными бумагами и т. д. до окончания инвестиционного горизонта клиента. При такой стратегии текущие изменения в курсовой стоимости активов не принимаются в расчет, так как в длительной перспективе плюсы и минусы от изменения их цены будут гасит друг друга. Пассивная стратегия не предполагает активного пересмотра портфеля. В условиях эффективного рынка и одинаковых ожиданий инвесторов какой-либо индивидуальный отбор бумаг не имеет существенного значения, и менеджер при выборе активов руководствуется показателями их риска и доходности. Если портфель состоит из небольшого числа активов, он сохраняет значительную долю диверсифицируемого риска. Чтобы снизить его, менеджер может придерживаться стратегии, которую называют копированием индекса. В этом случае его рыночный портфель по своим параметрам должен соответствовать какому-либо индексу с широкой базой. Он принимается за рыночный портфель. Копирование индекса может быть полным, т. е. рискованный портфель будет точно повторять индекс. Недостаток такого подхода — высокие трансакционные издержки, так как менеджеру приходится приобретать относительно малое количество большого числа активов. Кроме того, при изменении состава индекса должны последовать изменения и в структуре портфеля. Обычно при исключении какой-либо бумаги из состава индекса цена ее падает, в [c.313]

Теория выбора оптимального портфеля в настоящее время начинает использоваться в практике полиграфических предприятий. Доходность ценных бумаг прямо связана с рискованностью вложений, [c.271]

Выбор соотношения риск - доходность портфеля, т. е. удельного веса бумаг с различной доходностью и рискованностью [c.262]

Чтобы завершить анализ, давайте рассмотрим выбор инвестора с точки зрения его предпочтений и с учетом графика соотношения риск/доходность для эффективных портфелей. Надеюсь, вы не забыли, что в разделе 12.1 мы упоминали о том, что предпочтения при формировании портфеля зависят от стадии жизненного цикла, на которой находится инвестор, периода (горизонта) планирования и толерантности к риску. Следовательно, инвестор может выбрать позицию в любой точке на отрезке, ограниченном точками F и Г. На рис. 12.5 для этого выбрана точка Е. Портфель, который соответствует точке Е, на 50% состоит из портфельных инвестиции в общей точке (тангенциальный портфель) и на 50% из инвестиций в безрисковый актив. Преобразуем уравнения 12 1 и 122 таким образом, чтобы они отражали тот факт, что портфель в точке касания - это теперь единственный рискованный актив, который следует объединять с безрисковым активом. Выясняется, что ожидаемая доходность и стандартное отклонение портфеля Е имеют вид [c.221]

В дополнение есть необходимость рассмотреть в качестве единицы анализа не только страну, но и способ выхода, так как от этого зависят рискованность и привлекательность деятельности. Выбор портфеля сегментов, включая глобальные сегменты и сегменты внутри стран (с учетом способа выхода), требует значительного количества информации по всем соответствующим рынкам всего мира. Создание и поддержание такой информационной базы/базы знаний — нетривиальная задача и одна из основных помех для развития гло- бальных сегментационных стратегий. Создание условий для развития и поддержки местных, региональных и мировых баз данных. — это высокоприоритетное направление для всех глобальных фирм. Без таких баз данных развитие эффективного сегментирования возможно, если фирма будет проводить повторяющуюся восходящую и нисходящую сегментацию. Этот процесс включает три этапа. [c.284]

Концепция эффективных рынков имеет большое практическое значение для инвесторов. В частности, она может оказывать существенное влияние на традиционный анализ ценных бумаг и оценку их стоимости, а также на способ выбора их для портфеля инвестора. Бытует мнение, что инвестор должен тратить меньше времени на анализ ценных бумаг и сосредоточить свое внимание на таких вопросах, как снижение налогов и трансакционных издержек, сокращение излишнего риска и построение широко диверсифицированного портфеля, который соответствовал бы его склонности к риску. Вне всякого сомнения, справедлив следующий вывод да х на эффективном рынке существуют разные возможности с точки зрения доходности вложений. Для сторонников концепции эффективного рынка очевидно, что единственный путь увеличения доходности — это инвестиции в более рискованные ценные бумаги. [c.402]

Пользуясь этим набором критериев, комбинируя их в самых разных сочетаниях менеджер способен делать выбор в пользу того или иного проекта. Но если руководство полагает, что в наибольшей степени стратегии фирмы соответствует проект, обеспечивающий хотя и скромную, но стабильную выручку на протяжении достаточно длительного периода, то будет выбран менее рискованный проект. Если же главное для фирмы — прибыльность проекта, то выбор в пользу более рискованного проекта очевиден. Таким образом, при формировании портфеля инвестиций, важно выбрать не только наиболее прибыльные и наименее рискованные, но и лучше всего вписывающиеся в стратегию фирмы проекты. [c.134]

Жизненно важно понимание того, что следование стандартному пути не является — это не единственный набор действий — альтернативой нарушению традиций. Проникновение на рынок с новым товаром является наименее рискованным выбором, тогда как диверсификация сопровождается наибольшим риском. Однако, как показывает портфельный анализ, компании должны рассматривать эти пути не как отдельные направления, а скорее как возможности, из которых, для того чтобы обеспечить компании товарный портфель, приносящий наибольшую прибыль при будущем инвестировании в продукцию, следует выбирать соответствующую комбинацию. [c.432]

Пользуясь разными критериями, комбинируя их в различных сочетаниях (можно, например, сначала произвести дисконтирование, а затем полученную в результате этого рентабельность проектов сопоставить с ожидаемыми темпами инфляции), менеджер способен делать правильный выбор в пользу того или иного проекта. Но если он считает, что в наибольшей степени стратегии фирмы соответствует проект, обеспечивающий хотя скромную, но стабильную выручку на протяжении достаточно длительного периода, то его симпатии окажутся на стороне одного конкретного проекта. Если же главное для фирмы сейчас — прибыльность проекта, то выбор в пользу иного характера проекта очевиден. Следовательно, при формировании портфеля инвестиций важно выбрать не только наиболее прибыльные и наименее рискованные, но и оптимально вписывающиеся в стратегию фирмы проекты. [c.474]

Третий подход к анализу противоречий ЦМРК состоял в том, чтобы, сохраняя ее методологические основы, придать больший реализм предположениям, используемым в модели. Это означает сохранение базового предположения ЦМРК о том, что инвесторы (или их представители) следуют принципам выбора оптимального портфеля ценных бумаг. Однако в модель вводятся дополнительные факторы, которые усложняют ситуацию, делая ее реалистичнее. Одна из полученных таким образом моделей носит название межвременной ценовой модели рынка капитала. В этой динамической модели равновесные премии за риск, который несут инвесторы, приобретая ценные бумаги, формируются с учетом нескольких возможных вариантов измерения рискованности вложений. При этом на риске сказывается не только чувствительность к доходности рыночного портфеля или величина его коэффициента бета , но и чувствительность акций [c.408]

В случае инвестирования части средств в актив без риска (актив rf) вкладчик должен остановиться только на одном единственном портфеле на эффективной границе, а именно, портфеле М. Его можно найти, проведя касательную от значения ставки без риска rf к эффективной границе рискованных портфелей. Инвестор выберет портфель М, так как кредитный портфель, составленный из актива rf и портфеля М, дает ему возможность получить более высокую ожидаемую доходность при том же уровне риска, что и рискованные портфели, расположенные на отрезке эффективной границе AM. Таким образом, при формировании кредитного портфеля меняется эффективная граница — из нее исключается отрезок AM, поскольку появляются новые доминирующие портфели. Эффективная граница представлена теперь линией rfMB. В свою очередь это означает, что в случае инвестирования только в рискованные активы, вкладчик должен остановить свой выбор только на портфелях на участке MB. Если он предпочитает комбинацию из актива без риска и рискованных активов, то ему в качестве рискованного следует выбрать портфель М. Именно при таких стратегиях достигается наиболее высокий уровень ожидаемой доходности при наименьшем уровне риска. [c.265]

Как видно из рис. 49, данная стратегия не является оптимальной, поскольку существуют портфели, расположенные на границе rfMB, доминирующие над портфелями на прямой TfG ( за исключением точек rf и G). Так, если инвестор согласен на риск а2, то портфель D будет доминировать над портфелем D. Поэтому вкладчику следует остановить выбор только на рискованном портфеле D, а не на сочетании актива без риска rf и рискованного портфеля G. Если он согласен на риск ЕЬ то портфель Е будет доминировать над портфелем Е. Чтобы получить портфель Е, следует комбинировать актив без риска с рискованным портфелем М, а не G. [c.266]

Мы видим, следовательно, что в модели, где человек сталкивается с большим разнообразием активов, выбор оптимального портфеля денег и рискованных активов представляется относительно простым делом (для индивида). Перейдем теперь к третьей части данного раздела, а именно-к рассмотренной Шарпом (1964) проблеме агрегирования такого индивидуального поведения с тем, чтобы исследовать формирование равновесных рыночных процентных С1авок (цен активов). 3iy проблему, как и предыдущую, легче всего рассмотреть на основе двух-стадийною процесса первую стадию образует анализ равновесных цен составных активов, а вторую-анализ цен отдельных активов. Исследование такого рода значительно сложнее, чем обычный анализ цен, который касается лишь уравнивания функции предложения с функцией спроса (фактически мы при решении данной проблемы даже не используем кривые спроса и предложения). Но, по существу, традиционная теория предложения и спроса лежит в основе настоящего анализа. [c.396]

С другой стороны, предположим, что вы сказали своим гостям, что устраиваете вечеринку в складчину и каждый должен принести продуктов в расчете на одного человека. Тогда при планировании вечеринки вам будет все равно, придет народу больше иди меньше 10 человек. В этом случае есть неопределенность, но нет риска1. Во многих ситуациях, связанных с риском, вероятный исход событий можно просто и прямо определить как убыточный или доходный. Предположим, например, что вы вкладываете деньги в покупку ценных бумаг. Если стоимость вашего портфеля ценных бумаг снижается — это убытки если повышается — это доход. Обычно принято считать, что риск — это возможность понести убытки, а не возможность получить доход. Однако существуют ситуации, в которых невозможно четко определить доход и убытки. Вернемся к примеру с вечеринкой. Неопределенность в отношении числа гостей, которые могут прийти на вашу вечеринку, приводит к риску в том случае, если гостей придет больше или меньше ожидаемого числа. Таким образом, в некоторых ситуациях любое отклонение от ожидаемого значения может быть нежелательным или затратным. Неприятие риска (risk aversion) — это характеристика предпочтений человека в ситуациях, связанных с риском. Это мера готовности человека заплатить за уменьшение риска, которому он подвергается. Не желающие рисковать люди, оценивая компромисс между затратами на уменьшение риска и выгодами от этого, предпочитают менее рискованный вариант при тех же затратах. Например, если в целом вы готовы согласиться с более низкой ставкой доходности, принимая то или иное инвестиционное решение, потому что в этом случае предлагается более предсказуемая ставка доходности, то, значит, вы склонны к тому, чтобы избегать риска. При выборе вариантов инвестирования с одинаковой ожидаемой ставкой доходности люди, которые свойственно избегать риска, выбирают вариант с более низкой степенью риска. [c.169]

В разделе 12 1 мы опишем формирование портфеля с точки зрения процесса финансового планирования на различных этапах жизни человека (его жизненного цикла) и покажем, почему нет стратегии, которая одинаково хорошо подходила бы всем без исключения. Тут же мы узнаем, почему на формирование портфеля оказывают влияние такие факторы, как горизонт прогнозирования (time horizon) и терпимость к риску (nsk toleran e). В разделе 12.2 будет проанализирован выбор между единичными рискованными и безрисковыми активами, а в разделе 12.3 мы поговорим об оптимальном варианте формирования портфеля, включающего несколько рискованных активов. [c.212]

Однако существует опасность, порождаемая регулирующими требованиями, которые влияют на выбор финансовой структуры. Регулирующие требования часто основаны на величинах балансовой стоимости долга и собственного капитала и не всегда могут быть рациональными. Например, если регуляторные коэффициенты капитала установлены на слишком низком уровне для портфелей с рискованными ссудами, то банки, соблюдающие требования регулятора, могут брать в долг слишком много. Поэтому их ценность также будет ниже. [c.803]

Как и концепция экономической добавленной стоимости, метод RARO основывается на важном допущении, что вмененная стоимость капитала, задействованного в каждом направлении деятельности, рассчитывается исходя из одной и той же нормы рентабельности капитала для всего банка. Для того чтобы выровнять все направления бизнеса по риску инвестирования капитала при его неизменной цене , необходимо распределить капитал между ними таким образом, чтобы более рискованные направления получили и больше капитала. Это позволит сравнивать их между собой по уровню рентабельности с учетом риска и принимать соответствующие стратегические решения. Главная проблема, таким образом, заключается в выборе оптимальной меры риска, руководствуясь которой можно было бы распределять капитал без существенных искажений. В методе RARO в качестве такой меры риска используется вероятностная оценка совокупного экономического риска для каждого направления деятельности, учитывающая его корреляцию с совокупным риском банковского портфеля. [c.559]

Смотреть страницы где упоминается термин ВЫБОР РИСКОВАННОГО ПОРТФЕЛЯ

: [c.269] [c.239] [c.426] [c.4] [c.136] [c.452] [c.351] [c.347] [c.671] [c.391] [c.395]Смотреть главы в:

Рынок ценных бумаг производных финансовых инструментов -> ВЫБОР РИСКОВАННОГО ПОРТФЕЛЯ