В семидесятых годах на нью-йоркских товарных биржах традиционный набор товарных фьючерсов пополнился контрактами на товары, чувствительные к инфляции золото и энергоносители. В 1972 году на Чикагской товарной бирже появились первые финансовые фьючерсные контракты на иностранную валюту. Начиная с 1976 года чикагские биржи ввели новую группу финансовых фьючерсов-, контракты на казначейские облигации и казначейские векселя. Позднее появились фьючерсные контракты и на другие процентные инструменты на евродоллар и казначейские ноты. В 1982 году были введены фьючерсные контракты на индексы акций. В середине восьмидесятых годов в Нью-Йорке начали заключать контракты на индекс фьючерсных цен RB и индекс доллара США. [c.22]

Для финансового фьючерсного контракта не будет не только затрат на хранение, страховку или транспортировку, но во многих случаях, сама инвестиция будет приносить доход (т. е. проценты или дивиденды). Следовательно, это должно быть отражено в расчете справедливой фьючерсной цены. [c.110]

До 70-х годов фьючерсные контракты заключались только на сельскохозяйственные товары и естественные ресурсы. Начиная с этого времени на основных биржах были внедрены финансовые фьючерсные контракты на иностранную валюту, ценные бумаги с фиксированным доходом и рыночные индексы. По объему торговли они сейчас имеют гораздо более важное значение, чем базисные активы и традиционные фьючерсные контракты. В отличие от других видов фьючерсов, которые позволяют осуществить поставку в любой момент времени в течение данного месяца, большинство финансовых фьючерсных контрактов имеют определенную дату поставки. (Исключение составляют некоторые фьючерсные контракты на активы с фиксированным доходом.) [c.710]

Финансовые фьючерсные контракты [c.15]

Информация по фьючерсным контрактам. Вид котировальной таблицы фьючерсного контракта зависит от особенностей актива и от биржи, поэтому цены на различные финансовые инструменты будут выглядеть по-разному. Финансовые фьючерсные контракты являются весьма популярным инструментом, существуют на многих рынках. В целом информация по фьючерсным контрактам на ценные бумаги включает три группы активов [c.215]

Финансовые фьючерсные контракты и способы их осуществления имеют несколько отличительных особенностей. Первое отличие заключается в том, что финансовые фьючерсы — это высоколиквидные стандартизованные контракты, которые предполагают торговлю по открытому выкрику или введению определенной информации в компьютер (торговый терминал) на централизованных и регулируемых биржах. Второе важное отличие фьючерсов от других форвардных контрактов касается метода расчета и поставки. Как правило, каждый фьючерсный обмен поддерживается централизованной клиринговой палатой, которая эффективно выполняет роль контрагента в каждой сделке и таким образом гарантирует выполнение каждого контракта. [c.736]

Рост процентных ставок снижает рыночную цену ранее эмитированных облигаций. Выпуски с максимальными сроками погашения обычно претерпевают наибольшее падение цены. В последнее время- появилось большое число инструментов для хеджирования (нейтрализации) процентного риска. К ним относятся финансовые фьючерсные контракты, опционные контракты, процентные свопы, средневзвешенный срок погашения. [c.106]

Финансовые фьючерсные контракты [c.343]

Если долгосрочные ставки процента падают, рыночная стоимость июньского контракта, вероятно, возрастет, потому что государственные облигации будут расти по стоимости. Предположим, что инвестор купил этот контракт за 110,31. Если цена в дальнейшем вырастет до 113,22, он мог бы продать контракт за 113,22, чтобы закрыть свою позицию. Он получил бы прибыль в 291 тик, что при 10 за тик дает выигрыш в 2910. Начальная маржа по контракту на долгосрочные бумаги — во время его продажи — равна 1500, так что любой, кто купил бы контракт, получил бы прибыль в 94%. Финансовые фьючерсные контракты очень редко завершаются реальной поставкой. Покупатель контракта просто закрывает свою позицию продажей идентичного контракта и фиксирует прибыль или убытки. [c.343]

Наконец, еще одна группа спекулятивных финансовых инструментов — это товарные и финансовые фьючерсы, а также реальные активы. Товарные и финансовые фьючерсные контракты — это обязательства, имеющие юридическую силу и заключающиеся в том, что продавцы таких контрактов поставят, а покупатели приобретут определенный товар (например, соевые бобы, свиные туши, какао), иностранную валюту или финансовый инструмент (определенную ценную бумагу или ее денежный эквивалент наличными) на определенную дату в будущем. Торговля товарными и финансовыми фьючерсами — это деятельность высокоспециализированная и связанная с большим риском, так как возможность получения прибыли по этим сделкам зависит от множества неконтролируемых факторов, лежащих в области международной жизни и общеэкономической конъюнктуры. Напротив, реальные активы — это вещественное имущество, кроме недвижимости, т.е. то, что можно пощупать руками, например золото и другие драгоценные металлы, бриллианты, коллекционные предметы, такие, как марки монеты, предметы искусства и антиквариат. В эти спекулятивные инструменты деньги вкладываются в расчете на повышение цен вместе с тем, находясь в руках владельца, они доставляют ему определенное психологическое или эстетическое удовольствие. Подробное обсуждение товарных и финансовых фьючерсов и реальных активов вы найдете в гл. 12. [c.34]

Объем открытых позиций — зто количество товарных или финансовых фьючерсных контрактов, находящихся в обращении. [c.596]

Ясно, что такая ценовая динамика — одна из тех притягательных сил, что привлекают инвесторов к товарам. Биржи осознают изменчивую природу товарных фьючерсов и пытаются ограничивать ценовые колебания, устанавливая ежедневные лимиты на цены и максимальные значения амплитуды колебаний цен. (Подобные ограничения также накладываются на финансовые фьючерсные контракты.) Ежедневный ценовой лимит устанавливает ограничения на изменения в ценах соответствующего товара между разными биржевыми днями например, цена кукурузы может изменяться от одного дня к другому не более чем на 10 центов за бушель, а ежедневный лимит на медь составляет 3 цента за фунт. Такие ограничения, однако, оставляют много простора для получения быстрой прибыли. [c.598]

Точкой отмечены финансовые фьючерсные контракты. [c.605]

В принципе финансовые фьючерсные контракты подобны товарным контрактам, которые мы исследовали ранее. Они контролируют большие объемы финансовых инструментов, лежащих в основе контрактов, и выпускаются с разными сроками поставки. Все это можно увидеть на рис. 12.4, который содержит котировки срочных сделок с иностранной валютой, процентных фьючерсов и фьючерсных контрактов на фондовые индексы. Взглянув сначала на валютные фьючерсы, мы увидим, что они дают право владельцам на определенную позицию с конкретной иностранной валютой. В действительности собственник валютного фьючерса имеет притязания на определенное количество иностранной валюты. Конкретные объемы контрактов изменяются от 62 500 ф. ст. до 12,5 млн. иен. По аналогии, владельцы процентных фьючерсов обладают требованиями на определенное количество соответствующих долговых ценных бумаг. Эти требования тоже довольно значительны, охватывают казначейские среднесрочные и долгосрочные облигации на сумму в 100 000 долл., евродолларовые депозитные сертификаты и казначейские векселя на 1 млн. долл., а также 30-дневные банковские депозиты на 5 млн. долл. [c.607]

Финансовые фьючерсные контракты могут использоваться в целях хеджирования. Многонациональные компании и фирмы, активно занимающиеся международной торговлей, в основном применяют валютные фьючерсы или фьючерсы на евродолларовые депозитные сертификаты в целях хеджирования, тогда как различные финансовые институты или финансовые директора корпораций используют для страхования процентные фьючерсы. В любом случае цель у них одна и та же — удержать наилучший обменный курс или возможную ставку процента. Кроме того, индивидуальные инвесторы или менеджеры портфелей финансовых активов клиента приобретают фьючерсы на индексы в целях защиты ценных бумаг от временных падений курсов. Финансовые фьючерсы можно также применять для комбинирования и использования спреда. Такая тактика распространена у тех инвесторов, которые часто выбирают сложные стратегии одновременной покупки и продажи двух или более контрактов для формирования желательной инвестиционной позиции. Наконец, финансовые фьючерсы широко применяются для спекуляции. Как видно из этого краткого обзора, хотя инструменты могут различаться, методы торговли финансовыми фьючерсами, в сущности, идентичны торговле товарными фьючерсами. Хотя все три варианта стратегии широко распространены среди инвесторов, мы проиллюстрируем использование финансовых фьючерсов только спекулянтами и хеджерами (для более глубокого понимания стратегии комбинирования и игры на спреде смотрите параграф этой главы, посвященный товарам). Сначала мы исследуем спекуляцию валютными и процентными фьючерсами, а затем рассмотрим хеджирование с помощью фьючерсных контрактов на индексы. [c.613]

Финансовый фьючерсный контракт предоставляет одновременно право и обязательство купить или продать актив в установленный срок в будущем на условиях, согласованных в настоящее время. Валютные фьючерсы заключаются на обмен валют в будущем по курсам, определенным в момент заключения контракта. [c.81]

Эти контракты могут свободно покупаться и продаваться. Например, компания, купившая контракт, дающий ей право и обязательство купить валюту на определенную сумму в установленный срок в будущем по обменному курсу, зафиксированному в настоящий момент, может впоследствии закрыть свою позицию по контракту, продав его. Необходимым условием функционирования валютных фьючерсных рынков является их ликвидность, облегчающая осуществление сделок. Финансовые фьючерсные контракты отличает высокая степень стандартизации. Достаточное число контрактов каждого вида создает предпосылки для ликвидности рынков. Контракты, которыми торгуют на Лондонской международной бирже финан- [c.81]

Положение Управления налоговых сборов главным образом рассматривает расчет облагаемых налогом прибылей от спекулятивной торговли. В Законе о государственном бюджете (1985 г.) раздел о финансовых фьючерсных контрактах непосредственно касается шкалы ставок, которая должна применяться в определенных обстоятельствах. Этот закон существенно уменьшил налоги по шкале ставок D (вариант VI), включив многие случаи обложения налогом по этой шкале ставок в раздел налога на реализованный прирост капитала. Основные положения Закона о государственном бюджете, имеющие отношение к налогам на финансовые фьючерсные сделки, приводятся ниже [c.224]

В случаях заключения налогоплательщиком финансовых фьючерсных контрактов или биржевых опционов как части спекулятивных торговых операций, любые прибыли или убытки будут, как и прежде, подлежать обложению подоходным налогом для физических лиц и корпорационным налогом по шкале ставок D (вариант I) для компаний. [c.224]

Чикагская торговая биржа (СМЕ). Основанная в 1898 г., она называлась первоначально Чикагской продуктовой биржей для торговли яйцами и маслом (нынешнее название биржа получила в 1919 г.). Ее деятельность носит инновационный характер. В 1961 г. именно на этой бирже впервые стали заключаться фьючерсные контракты на замороженные свиные потроха. Здесь же в 1972 г. появились первые (основанные на нескольких иностранных валютах) финансовые фьючерсные контракты. В 2000 г. на бирже их заключено 231 млн. Общая сумма контрактов составляет весьма впечатляющую сумму — 155 трлн долларов. [c.94]

Существуют также опционы "пут" и "колл" на определенные отраслевые индексы, на долговые инструменты, иностранные валюты, товарные и финансовые фьючерсные контракты. [c.127]

I. На биржевом фьючерсном рынке предлагаются стандартизированные товарные и финансовые фьючерсные контракты. Данный рынок в последнее время значительно вырос в объеме благодаря увеличению разнообразия фьючерсных контрактов. [c.135]

Б. Финансовые фьючерсные контракты имеют те же спецификации, что и товарные. [c.137]

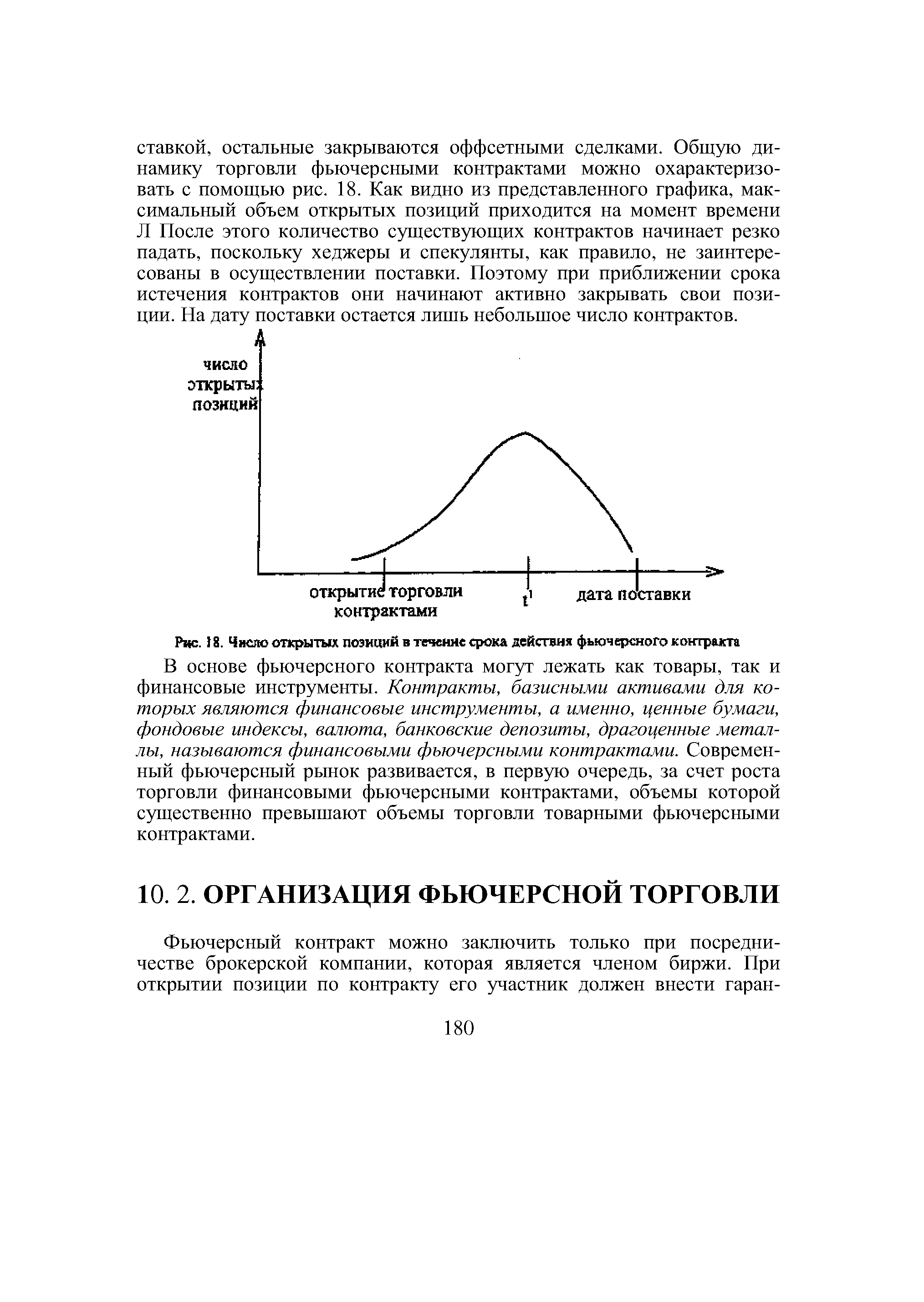

| Рис. 18. Число открытых позиций в течение срока действия фьючерсного контракта В основе фьючерсного контракта могут лежать как товары, так и финансовые инструменты. Контракты, базисными активами для которых являются финансовые инструменты, а именно, ценные бумаги, фондовые индексы, валюта, банковские депозиты, драгоценные металлы, называются финансовыми фьючерсными контрактами. Современный фьючерсный рынок развивается, в первую очередь, за счет роста торговли финансовыми фьючерсными контрактами, объемы которой существенно превышают объемы торговли товарными фьючерсными контрактами. |  |

В настоящем пособии рассматриваются теоретические и практические вопросы функционирования западного и отечественного рынка срочных контрактов. Книга состоит из трех частей. Первая часть посвящена функционированию форвардного и фьючерсного рынка, вторая — рынка опционов, третья — хеджированию с использованием срочных контрактов. В первой главе представлена характеристика форвардного контракта и методология определения форвардной цены и цены форвардного контракта. Вторая глава посвящена вопросу определения форвардной процентной ставки. В третьей главе рассматривается характеристика фьючерсного контракта, организация фьючерсной торговли, фьючерсная цена и цена доставки. Четвертая рассказывает о финансовых фьючерсных контрактах. В пятой главе представлена организация фьючерсной торговли на Московской товарной бирже. Шестая глава посвящена фьючерсным стратегиям. Седьмая глава дает общую характеристику опционных контрактов, восьмая — опционных стратегий. В девятой главе анализируется вопрос о границах премии опционов, десятой — соотношениях между премиями опционов. В одиннадцатой главе представлены модели определения премии опционов. Двенадцатая глава рассказывает об отдельных опционных контрактах. Глава тринадцатая посвящена хеджированию фьючерсными контрактами, четырнадцатая — опционными контрактами, пятнадцатая — рассматривает хеджирование позиций по срочным контрактам. [c.11]

Разница между ценой спот и фьючерсной ценой на данный актив называется базисом. В зависимости от того, выше фьючерсная цена или ниже цены спот базис может быть положительным или отрицательным. Поскольку к моменту истечения срока контракта фьючерсная и енотовая цены равны, то базис также становится равным нулю. По своей величине базис представляет собой нечто иное, как цену доставки актива. (Подробно о цене доставки см. 11.) Иногда, особенно в финансовых фьючерсных контрактах, базис определяют как разность между фьючерсной ценой и ценой спот. [c.54]

Глава IV. ФИНАНСОВЫЕ ФЬЮЧЕРСНЫЕ КОНТРАКТЫ [c.64]

В настоящей главе рассматриваются финансовые фьючерсные контракты. К ним относятся контракты на краткосрочные, долгосрочные процентные инструменты, индексы и валюту. Контракты представляют собой финансовые инструменты, которые получили распространение относительно недавно. Так, торговля контрактами на валюту началась в 1973 г., процентные активы — в 1975 г., фондовые индексы — 1982 г. Финансовые фьючерсные контракты являются более сложными инструментами по сравнению с другими фьючерсными контрактами и поэтому заслуживают более подробного анализа. В настоящей главе мы рассмотрим контракты на трехмесячный стерлинговый депозит, казначейский вексель, долгосрочную облигацию и фондовый индекс. [c.64]

Хотя исторически первым появился товарный фьючерсный рынок, и именно он используется для хеджирования рисков производителями товаров, его позиции в мире на сегодня существенно потеснены. Это связано с возникновением в конце 70-х годов рынка финансовых фьючерсных контрактов, объем сделок по которым, на сегодня, существенно превосходит объем торговли товарными фьючерсами[8]. [c.86]

Ниже кратко рассмотрим разновидности и особенности финансовых фьючерсных контрактов. [c.87]

На западном финансовом рынке существует три разновидности финансовых фьючерсных контрактов[8,23] [c.87]

Финансовые фьючерсные контракты условно можно разделить также на две большие группы [c.87]

Объем торговли финансовыми фьючерсными контрактами в долларах сегодня намного превосходит объем торговли товарными фьючерсами, Однако традиционные участники то арных фьючерсных контрактов не стали их меньше заключать, просто прямо и косвенно институциональные инвесторы помогли создать гигантский рынок финансовых фьючерсных контрактов. [c.706]

На рисунке показаны биржа, на которой ведутся операции, размер единицы контракта, оценка единицы контракта и месяцы поставки, т.е. вся необходимая информация и все части котировочной системы финансовых фьючерсных контрактов. (Источник The Wall Street Journal.) [c.610]

Спекулянты особенно интересуются финансовыми фьючерсными контрактами из-за их большого размера. Например, в начале 1989 г. контракты на канадский доллар стоили более 82 000 долл., на казначейские среднесрочные облигации — около 100 000 долл., а контракты на казначейские векселя котировались чуть ли не в 1 млн. долл. По контрактам такого масштаба при небольшом движении соответствующих активов возникают значительные ценовые скачки и, следовательно, прибыли также высоки. Инвестор может использовать валютные или процентные фьючерсы для любых спекулятивных целей. Например, если инвестор ожидает, что доллар будет девальвирован относительно немецкой марки, то он купит фьючерс на немецкую валюту, поскольку контракты должны возрасти в цене. Если спекулянт предчувствует рост процентных ставок, то он, скорее всего, займет "корот- [c.613]

Форвардные валютные свопы имеются на ряд валют, для которых нет финансовых фьючерсных контрактов. Форвардный валютный своп предполагает форвардную покупку валюты на один срок и продажу той же валюты на другой срок. Своп, следовательно, подобен фьючерсному стрэдлу, они оба предполагают будущую покупку в один срок и будущую продажу в другой (причем покупка необязательно предшествует продаже). [c.109]

Применительно к большинству финансовых фьючерсных контрактов к моменту их исполнения бумаги довольно редко поставляются от продавца к покупателю. Практика показала, что лишь менее 2-х процентов от всех заключенных сделок находят свое реальное исполнение, остальные либо закрываются контрсделками, либо выплатой соответствующей разницы одной стороне за счет другой. Поэтому следующим шагом стало использование в качестве базы контракта фиктивного объекта торговли. Первым таким процентным фьючерсом стал трехмесячный евродолларовый контракт. [c.442]

Смотреть страницы где упоминается термин Финансовые фьючерсные контракты

: [c.279] [c.706] [c.229] [c.955] [c.165] [c.84] [c.169] [c.706]Смотреть главы в:

Фьючерсные, форвардные и опционные рынки -> Финансовые фьючерсные контракты