При составлении плана по заработной плате рассчитываются фонды и средняя заработная плата всех категорий персонала мон тажной организации рабочих, инженерно-технических работников, служащих и прочих работников. Общий фонд заработной платы каждой из этих категорий работников состоит из фонда основной заработной платы, выплачиваемого за выполнение производственной программы, и фонда дополнительной заработной платы (оплата за время установленных отпусков, выходные пособия, оплата простоев по атмосферным условиям). Фонд дополнительной заработной платы составляет 5—6% от общего фонда заработной платы. Примерная структура общего фонда заработной платы по категориям работников в общестроительных и монтажных организациях, которая может послужить основанием для определения фонда заработной платы в стройфинплане, приводится в табл. 36. [c.192]

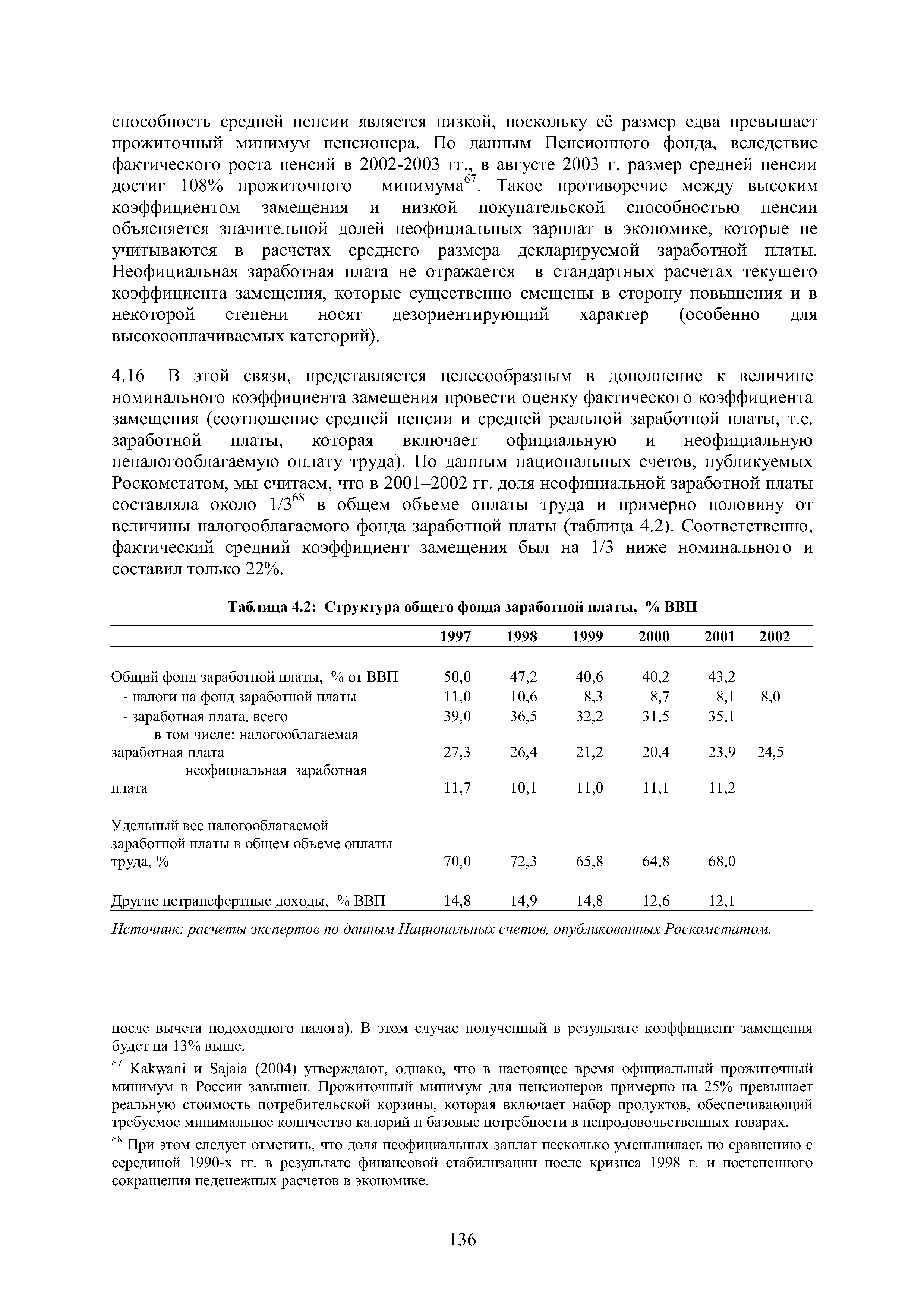

| Таблица 4.2 Структура общего фонда заработной платы, % ВВП |  |

| Таблица 4.2 Структура общего фонда заработной платы, % ВВП......................136 |  |

Министерство или государственное производственное объединение (ГПО) в пределах установленных ему Госпланом СССР исходных данных и нормативов устанавливает нормативы образования общего фонда заработной платы по производственным предприятиям с учетом региональных и отраслевых особенностей. Для предприятий с однородной структурой производства должны устанавливаться единые нормативы. [c.133]

Предприятие разрабатывает структуру и штаты применительно к типовым структурам и штатам, утверждаемым вышестоящим органом, и устанавливает должностные оклады инженерно-техническим работникам и служащим в соответствии со схемой должностных окладов в пределах общего фонда заработной платы. В этих же пределах высококвалифицированным мастерам и инженерно-техническим работникам может быть установлена надбавка к заработной плате в размере до 30% должностного оклада. Для этого с разрешения вышестоящего органа хозяйственного руководства используется до 0,3% планового фонда заработной платы, выделенного предприятию. [c.125]

На основании данных табл. 6.3 можно сделать вывод, что заработная плата всех категорий персонала по сравнению с прошлым годом возросла. В целом фонд заработной платы увеличился на 10 783 тыс.р. Вместе с тем по сравнению со сметой получена экономия фонда заработной платы в сумме 9046 тыс.р. Уменьшение заработной платы по сравнению с запланированной величиной произошло по всем категориям промышлен-но-производственного персонала, что свидетельствует о недостаточно точном планировании фонда заработной платы. Наибольший удельный вес (более 60 %) в общем фонде заработной платы занимает фонд оплаты труда рабочих, однако его доля по сравнению как с прошлым годом, так и со сметой несколько снизилась и в то же время возросла доля заработной платы служащих, в том числе руководителей и специалистов. Структура [c.282]

Показатели управленческой структуры общая численность работников аппарата управления удельный вес работников аппарата управления в среднесписочной численности работников организации, затраты на содержание административно-управленческого персонала и их удельный вес в общем объеме работ и объеме собственных работ фонд заработной платы работников административно-управленческого персонала и его удельный вес в общем фонде заработной платы организации и т. п. [c.220]

В связи с переходом на новые условия оплаты труда и введением нормативного планирования фонда заработной платы предусмотрены изменения в формировании Ш. р. Прежде всего отменяется лимитирование численности по АУП (руководителей, специалистов и служащих). В общем фонде заработной платы объединения (предприятия, организации) по нормативам определяется фонд заработной платы данной категории работников, в пределах, которого предприятие само рассчитывает численность и структуру подразделений. [c.425]

По труду предприятиям устанавливается общий фонд заработной платы и задание по росту производительности труда. Другие показатели (численность работников, средняя заработная плата) рассчитывают они сами. Предприятия самостоятельно разрабатывают структуру управления, формы оплаты труда и условия премирования (применительно к типовым положениям). Чтобы не допускать необоснованного разбухания административно-управленческого аппарата, министерства и ведомства устанавливают предприятиям предельные ассигнования на содержание аппарата управления. [c.60]

Структура фонда заработной платы (в % к общему фонду заработной платы) [c.192]

Если структура выпускаемой на предприятии продукции имеет устойчивый характер по годам пятилетки и вероятность резкого изменения удельного веса в общем объеме производства видов деятельности, имеющих существенные отклонения в расходе заработной платы на рубль продукции (работ, услуг), по сравнению со средними показателями предприятия невелика, то предприятие (с разрешения министерства) может использовать метод образования общего фонда заработной платы по нормативе [c.68]

Производственное объединение (комбинат) в пределах общего фонда заработной платы, ассигнований на содержание аппарата управления и в соответствии с предусмотренным уставом объединения перечнем производственных единиц разрабатывает структуру и штаты объединения применительно к типовым структурам и штатам и нормативам численности инженерно-технических работников и служащих. Структура и штаты объединения утверждаются генеральным директором (директором). [c.327]

В тех случаях, когда удельный вес новой продукции в общем объеме производства предприятия ниже указанного ранее минимального уровня, размер премий работникам предприятия не повышается. Если при этом у отдельных производственных цехов (при бесцеховой структуре — участков) фактический удельный вес новой продукции в общем объеме -производства цеха (участка) окажется выше минимального уровня, руководителю предприятия предоставляется право по согласованию с профсоюзными органами увеличивать в пределах утвержденного фонда заработной платы размеры премий работникам этих цехов (участков). [c.197]

Руководителям НИИ и КБ предоставлено право самостоятельно утверждать организационную структуру научного учреждения и составлять в пределах выделенного фонда заработной платы штатное расписание, устанавливающее номенклатуру должностей и численность работников. Снятие ограничений по средней заработной плате позволяет дифференцированно учитывать вклад каждого специалиста в общие результаты деятельности организации. Надбавки к окладам специалистов за высокие результаты труда, устанавливаемые за счет эко- [c.234]

Адм.-хоз. расходы имеют в составе накладных расходов наибольший удельный вес около трех четвертей их составляет фонд заработной платы адм.-хоз. персонала. Снижение этих расходов имеет большое значение. Для анализа необходимо постатейное сравнение их с нормативами годовой сметы и сопоставление фактической численности работников и ставок заработной платы с утвержденным штатным расписанием. Существенное значение имеет также отношение численности адм.-хоз. работников к численности рабочих, а также фонда заработной платы управленческого персонала к фонду заработной платы рабочих и к общему объему выполняемых работ. Сравнивая эти показатели по ряду строек, можно выявить резервы дальнейшего снижения адм.-хоз. расходов путем улучшения структуры строительных организаций. [c.61]

Количественная характеристика всех сторон процесса расширенного воспроизводства, в частности промышленного, находит свое отображение в определенных показателях. Показатели представляют собой конкретизированное выражение категорий и понятий экономики. Например, экономическому понятию продукция соответствует ряд показателей, позволяющих получать количественную характеристику. произведенной продукции товарная продукция , реализованная продукция , объем производства определенных видов изделий в их натуральном виде и т. п. Экономическая категория заработная плата конкретизируется в виде ряда показателей. Заработная плата как экономическая категория означает плату за труд. Но например, для получения представления о степени внедрения или роли отдельных форм и систем оплаты труда, о структуре фонда заработной платы необходимо иметь данные, которые показывали бы (отсюда термин показатель ), сколько выплачено заработной платы по сдельной или повременной формам, сколько выплачено заработной платы в виде прямой, прогрессивной или премиальной систем.оплаты труда, каков удельный вес выплат по тарифным ставкам в общей сумме выплаченной заработной платы и т. п. Показателями в этом случае будут выплата заработной платы по сдельной форме оплаты труда , выплата заработной платы по повременной форме оплаты труда и т. д. [c.26]

В отличие от действующей группировки состава выплат по труду, приведенная в табл. 6,25 структура выплат позволяет в полном объеме характеризовать денежный фонд оплаты труда предприятия, показывает его важнейшие составляющие, особо выделяя ту часть фонда, которая приходится на оплату по трудовому вкладу работников предприятия, и ту часть, которая выплачивается из общественных фондов потребления. Так, из данных. табл. 6.25 следует, что только 83,2% общей суммы выплат приходится на долю оплаты Б соответствии с трудовым вкладом, в том числе на непосредственную оплату труда из фонда заработной платы без премий — только 70% значительной представляется сумма выплат из общественных фондов потребления — 16,8%. [c.181]

Фонд заработной платы, определяемый предприятиями при планировании на очередной год или квартал, образуется из двух частей базового фонда заработной платы по отчету за предшествующий период и. суммы его увеличения или уменьшения, исчисленной по установленному нормативу за каждый процент прироста или снижения объема работ. Общий фонд определяют как сумму фонда заработной платы персонала, занятого на перевозках и фонда заработной платы персонала, занятого на других видах работ. Сумма начисленной платежному контингенту (включающему списочный и несписочный состав) работников предприятия заработной платы за отчетный период составляет фактический фонд заработной платы. Обычно фактический фонд отличается от планового. Это связано с отклонениями от плана в численности и составе работающего контингента, в объеме и структуре (ассортименте) выпускаемой продукции и выполняемых работ, в производительности труда и качестве продукции. [c.154]

Указанные элементы расходов составляют около 95—97% общей суммы затрат на производство энергии. Они могут быть исчислены по прямому счету, а не нормативно, на основе принятых в проекте электростанции расчетных данных то мощности и параметрам оборудования, объему производства энергии, нормам расхода топлива и структуре топливного баланса, стоимости и структуре основных фондов, численности персонала и размера фонда заработной платы. Остальные 3—5% общей суммы затрат падают на долю прочих материальных и денежных расходов (Snp и S np). " [c.352]

Составлению календарного плана пересмотра и замены норм должен предшествовать расчет снижения технологической и общезаводской полной трудоемкости изделий (с учетом лимита заработной платы на единицу продукции), необходимого для обеспечения заданного планом снижения затрат труда и роста производительности труда и недопущения перерасхода фонда заработной платы, установленного на предусмотренный планом объем выпуска продукции. Вначале должны быть определены общие размеры требуемой экономии затрат труда в наступающем плановом периоде по категориям работающих с учетом факторов, влияющих на изменение их численности, и определена та доля, которая должна быть получена за счет изменения действующих норм. Для этого прежде всего нужно выделить влияние и долю той части факторов, которые в данном плановом периоде будут оказывать влияние на изменение уровня производительности труда, не изменяя трудоемкости продукции. Такими факторами являются изменение структуры выпуска продукции и удельного веса покупных комплектующих изделий, полуфабрикатов и кооперированных поставок [при оценке выпуска по стоимости валовой (товарной) продукции], изменение удельного веса отдельных категорий работающих в связи с ростом объема производства, изменение бюджета рабочего времени, сокращение внутрисменных потерь рабочего времени и брака. [c.171]

Анализ показателей численности и структуры работающих предполагает сравнение (по плану и фактически) общей численности, численности категорий персонала, квалификационных характеристик и средних разрядов работ и рабочих. Как правило, недостаток работников приводит к применению сверхурочных работ и соответствующему перерасходу фонда заработной платы из-за доплат за работу во внеурочное время. Наличие излишней численности предопределяет ухудшение использования рабочего времени. Сравнивая общую численность (по плану и фактически), следует учитывать, что при установлении лимитов численности учетной единицей является среднегодовой работник. В действительности же многие предприятия используют труд рабочих неполный рабочий день (неделю). По существующим методикам указанные работники включаются в списочный состав и отдельной строкой не выделяются. Поэтому, прежде чем сравнивать фактическую численность с плановой, следует скорректировать ее с помощью коэффициентов пересчета, приведенных в 4.2. [c.24]

Прежде всего рассматривается общее состояние расходования фонда заработной платы (табл. 8). По промышленно-производственному персоналу и отдельным группам работников допущен абсолютный перерасход фонда заработной платы. Эти отклонения могут быть обусловлены изменением численности работников и структуры часового, дневного и годового фондов заработной платы. [c.235]

Полные материальные затраты на производство товарной продукции, отражаемые в ее себестоимости, составляют важнейшую часть данных для расчетов величины чистой продукции социалистического предприятия. Повышение удельного веса материальных затрат при соответствующем снижении удельного веса заработной платы влечет за собой общее снижение себестоимости продукции. На эту закономерность обращал внимание К. Маркс. В структуре себестоимости наиболее динамичным, подвижным элементом является заработная плата. Снижение доли заработной платы в себестоимости продукции свидетельствует о росте производительности общественного труда. Поэтому важно выделить в составе себестоимости всю заработную плату, как и все материальные затраты, а не скрывать значительную их часть в составе комплексных расходов. Это позволит лучше раскрыть аналитические возможности показателя себестоимости. На это же направлено нормативное определение фонда заработной платы по объему чистой продукции. [c.26]

В целях анализа вопросов заработной платы по каждому предприятию необходимо ежемесячно изучать не только общий объём, но и структуру, динамику и выполнение планов по фондам заработной платы. [c.525]

Фонд заработной платы компании включает в себя четыре различных элемента. Чтобы получить чистую заработную плату, получаемую служащим, нужно из валового заработка вычесть подоходный налог и взнос работника на государственное страхование. Кроме того работодатель осуществляет отчисления на государственное страхование, поэтому общая структура зарплаты выглядит следующим образом [c.88]

Не лучшее положение и с общим уровнем заработной платы в стране. Так, доля фонда оплаты труда в ВВП на протяжении 80—90-х годов колебалась на уровне 30—40%, в последнее время даже упала ниже 10%, в то время как в развитых странах она превышает 50%. В общей структуре затрат на производство промышленной продукции заработная плата вместе с отчислениями на социальное страхование составляла в России менее 18%, в США — 35%. В настоящее время на стадии рассмотрения находится вопрос об увеличении доли заработной платы в 2 раза. [c.188]

Группировка затрат по элементам отличается от группировки затрат по статьям тем, что в ней все затраты, включая комплексные, распределяются по видам, характеризующим их экономическое содержание. Перечень экономических элементов является единым и обязательным для всех предприятий. Подразделение затрат по элементам показывает группу затрат в целом по предприятию независимо от места их возникновения (например, в затраты на оплату труда входит заработная плата производственных рабочих, аппарата управления, обслуживающего персонала) и необходимо для определения общей потребности производства в сырье, материалах, топливе, энергии, для определения фонда заработной платы. Эта группировка позволяет определить структуру себестоимости и применяется при составлении сме ы затрат на производство (бюджетировании). [c.312]

Следовательно, хотя показатели оплаты труда и занятости в основной сфере государственного управления в разных странах отличаются и в значительной степени зависят от структуры и функций органов управления, равно как и методологии составления национальной статистики по государственному сектору, международные сопоставления показывают, что расходы России на основную сферу государственного управления являются достаточно низкими. Фонд заработной платы в основной сфере государственного управления (как процент ВВП) и средний уровень оплаты труда (как доля в ВВП на душу населения) значительно ниже общего международного показателя. [c.34]

Масштаб реформы оплаты труда оказывает воздействие на ряд компонентов общих бюджетных расходов в нашей модели, включая как прямые последствия (например, увеличение уровня денежных вознаграждений, затрат, связанных с сокращением сотрудников, и увеличение поступлений за счет подоходного налога), так и косвенные последствия (увеличение расходов, не связанных с заработной платой), которые в нашей модели зависят от фонда заработной платы и структуры административных реформ. В таблице А2.6 представлена информация об относительной значимости различных компонентов дополнительных расходов. [c.201]

ЦЕХОВАЯ СЕБЕСТОИМОСТЬ —денежное выражение затрат цеха на изготавливаемую продукцию. Различается плановая, и фактич. Ц. с. Плановая определяется на основе экономически обоснованных норм расхода материальных и трудовых затрат, а фактическая — с учетом отклонения от этих норм, потерь от брака и др. непроизводительных расходов. Общезаводские расходы в Ц. с. не включаются. В цехах с законченным технологич. циклом (литейные, кузнечные, инструментальные, ткацкие и др.) наряду с общей Ц. с. отдельно исчисляется себестоимость нек-рых изделий или полуфабрикатов (одной тонны литья, поковок, одного метра суровой ткани и т. д.). В цехах, где изготовляются или обрабатываются отдельные детали, калькулируются затраты на комплекты (напр., машино-ком-плект в механич. цехе машиностроительного завода). При бесцеховой структуре управления и в цехах с большой номенклатурой деталей себестоимость планируется по видам прямых затрат, имеющих значительный удельный вес в общих затратах цеха или участка (заработная плата, материалы, топливо, электроэнергия). По косвенным расходам (фонду заработной платы обслуживающего персонала, вспомогательным материалам, расходу инструментов и т д.) устанавливаются лимиты. Сравнение фактич. себестоимости с плановой характеризует результаты работы цеха (экономия или перерасход). [c.594]

Количественная оценка самих ресурсов и особенно меры их связи с массой прибыли зачастую бывают достаточно неопределенны. Оценка основных производственных фондов в стоимостном виде может быть, к примеру, осуществлена в нескольких вариантах. При определении платежей за трудовые ресурсы можно исходить из фонда заработной платы, общей численности занятых на предприятии или, учитывая социальный аспект платежа, принимать во внимание их квалификационную, возрастную и половую структуру, число иждивенцев и т. д. Все эти обстоятельства приводят к тому, что окончательного теоретического решения вопроса об уррвне платежей за ресурсы получить пока не удалось. На практике нормы ресурсных платежей устанавливаются исходя из здравого смысла, с учетом опыта и конкретной хозяйственной ситуации, указывающей на более или менее очевидные и бесспорные решения. Принимая во внимание уже отмеченную неустойчивость показателя прибыли, платежи за ресурсы нужно устанавливать на относительно невысоком уровне, чтобы они могли быть применены ко всем предприятиям., иначе теряется их стимулирующее воздействие на экономику. [c.223]

В планировании и учете себестоимости продукции основную роль играет группировка расходов по экономическим элементам и по калькуляционным статьям. По элементам группируются все однородные по экономическому содержанию затраты вне зависимости от места, где они произведены (цех, заводоуправление, складское хозяйство и т. д.), независимо от объекта затрат (изготовление продукции в основном производстве или затраты во вспомогательных я обслуживающих производствах). В планировании и учете по этому признаку выделяются восемь групп (элементов) затрат сырье и основные материалы, вспомогательные материалы, топливо со стороны, электроэнергия со стороны, амортизация основных фондов, заработная плата, основная и дополнительная, отчисления на социальное страхование, прочие расходы. Эта группировка используется для разработки сметы затрат на производство, отражающей общую сумму затрат. Она дает возможность определить структуру себестоимости по элементам, разграничить материальные затраты на производство и затраты по оплате труда, охарактеризовать их соотношение в себестоимости продукции, определить объем чистой продукции (вновь созданную стоимость) предприятия. Группировка затрат по экономическим элементам позволяет увязать план по себестоимости продукции с другими разделами техпромфин-плана (по материально-техническо- [c.103]

Анализ и планирование факторов, влияющих на себестоимость, могут привести к значительному ее снижению. Для такого анализа применим метод, предложенный Научно-исследовательским институтом автоматизированных систем планирования и управления в строительстве Госстроя УССР. По этому методу на основе фактических данных по 103 СМУ санитарно-техниче-ских трестов Минмонтажспецстроя УССР была определена зависимость уровня себестоимости х от девяти факторов сметной стоимости годового объема строительно-монтажных работ в истекшем году с учетом изменения остатков незавершенного производства Х2, тыс. руб. среднегодовой выработки на одного работающего в том же году ха, руб. уровня накладных расходов (отношения фактических затрат по накладным расходам к сметной стоимости выполненных работ) лг4 уровня сборности строительства л 5 удельного веса фонда заработной платы рабочих, занятых на строительно-монтажных работах и в подсобных производствах в общем объеме строительно-монтажных работ в % л б коэффициента текучести рабочих кадров х7, % интенсивности фондоотдачи х8 коэффициента структуры затрат х9 и показателя сосредоточения строительства д 10. [c.226]

Для глубокого анализа расхода фонда заработной платы этот метод определения перерасхода является недостаточным. Из табл. 39 видно, что влияние факторов на использование фонда зарплаты по отдельным категориям работающих не совпадает с общим результатом, полученным для всего персонала в целом, так как фактическая структура персонала отличается от плановой. Поэтому более углубленный анализ предполагает сопоставление плановых величин с отчетными по составным элементам фонда заработной платы. Фонд может быть подразделен на две части переменную (пропорциональную), куда относится зарплата рабочих, и условно-постоянную (зарплата ИТР, служащих, МОП), которая не зависит непосредственно от степени перевыполнения плана по выпуску продукции, исключая премии, увеличивающиеся не прямопропорционально выполнению производственного плана. В нашем примере с учетом изложенного получаем следующий относительный перерасход фонда зарплаты. По фонду зарплаты рабочих абсолютный перерасход равен 52,95—50,825=2,125 тыс. руб., а относительный — 2,125— —(50,825X1,02—50,825) = 1,1085 тыс. руб. По зарплате ИТР, служащих,. МОП перерасход составит (60,225—50,825)—(62,95—52,95) =0,6 тыс. руб. [c.286]

Существенны права объединений и предприятий в области труда. Они сами разрабатывают структуру н штаты аппарата управлении применительно к типовым их видам, утверждённым вышестоящим органом, в пределах плана по труду решают вопрос о численности ии-женерно-технич. работников п служащих в отд. подразделениях этого аппарата, о применении систем н фор.м оплаты труда рабочих в пределах выделенного фонда заработной платы. Право применять ставки сдельщиков для оплаты труда повременщиков облегчает своевременное изменение форм оплаты труда по мере роста техппч. уровня произ-ва и улучшения организации труда, ускоряет внедрение прогрессивной повременно-премиальной оплаты при нормированных заданиях. С целью более правильной оценки труда специалистов, что важно для их стимулирования п закрепления на пропз-ве, директорам предоставлена возможность устанавливать этой категории работников надбавки к заработной плате в размере до 30% их должностного оклада при общей сумме надбавок до 0,3% фонда заработной платы объединения пли предприя- [c.349]

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ - вид соц. защиты граждан, система предоставления им денежного обеспечения из пенсионных, страховых и иных соц. фондов в старости, а также в случае болезни и потери трудоспособности. Для части населения пенсии служат постоянным и основным источником средств к существованию. В РФ гарантировано право граждан на П.о. в старости, при инвалидности, потере кормильца и в иных установленных законодательством случаях. Гос. пенсионная система охватывает почти 37 млн. престарелых людей, инвалидов и членов семей, потерявших кормильца. Выплата пенсий осуществляется за счет гос. внебюджетного Пенсионного фонда. Последний формируется из страховых взносов предприятий и организаций, работающих граждан, а также граждан, занимающихся индивидуальной трудовой деятельностью, в т.ч. фермеров, и бюджетных ассигнований. Средства этого фонда, кроме пенсий, направляются на выплату соц. пособий и оказание в необходимых случаях материальной помощи неработающим пенсионерам. Действующая в России пенсионная система имеет существенные недостатки она не обеспечивает тесную взаимосвязь между трудовым вкладом работника и размером его пенсии, заинтересованность работника в формировании пенсионного бюджета. На пенсионное обеспечение отрицательно влияют уменьшение численности занятого населения, сокращение доли заработной платы в структуре денежных доходов населения, рост различных льготных и приравненных к ним категорий пенсионеров, общее снижение сбора взносов на пенсионные нужды. Размер пенсий у основной массы пенсионеров оказывается низким, не позволяя большинству из них иметь доходы на уровне прожиточного минимума. Хронический дефицит Пенсионного фонда приводит к значительным задержкам выплаты пенсий. Преодоление кризисной ситуации, наряду с принятием безотлагательных мер, настоятельно требует реформирования пенсионного обеспече- [c.240]

Себестоимость хранения, распределения и реализации нефтето-варов на нефтебазах и автозаправочных станциях рассчитывается аналогично. Здесь в основу расчета принимаются эксплуатационные издержки за определенный период и грузооборот нефтебазы или количество реализуемой продукции через автозаправочные станции. Себестоимость включает затраты на восстановление изнашиваемых основных фондов (амортизационные отчисления на полное восстановление — реновацию и капитальный ремонт) затраты на оплату труда (заработная плата) прочие затраты (энерговодоснабжение, текущий ремонт, управленческие расходы и т. д.). Отношение отдельных элементов затрат к их общей сумме называется структурой себестоимости. [c.33]

По налогу на доходы физических лиц налогооблагаемая база складывается из следующих показателей фонд оплаты труда, действующий и проектируемый уровень минимальной оплаты труда, численность работающих, уровень средней заработной платы, демографические изменения в целом по стране и по отдельным регионам (в основном Северные и приравненные к ним). Только при ан.шизе этих показателей можно определить базу обложения, необлагаемый минимум, льготируемые выплаты, среднюю станку и на основе этого — общую сумму налога на предстоящий период. По акцизам и налогу на добавленную стоимость динамика и тенденции развития базы анализируется по показателям оборотов по реализации продукции, затрат на производство, структуры производства. [c.55]

При изучении структуры заработной платы рабочих сдельщиков следует обратить внимание на удельный вес в общем фонде их заработной платы сумм, получаемых по основным сдельным расценкам, а также сумм различных доплат за отступления от нормальных условий работы, за часы сверхурочной работы и т. д. [c.165]