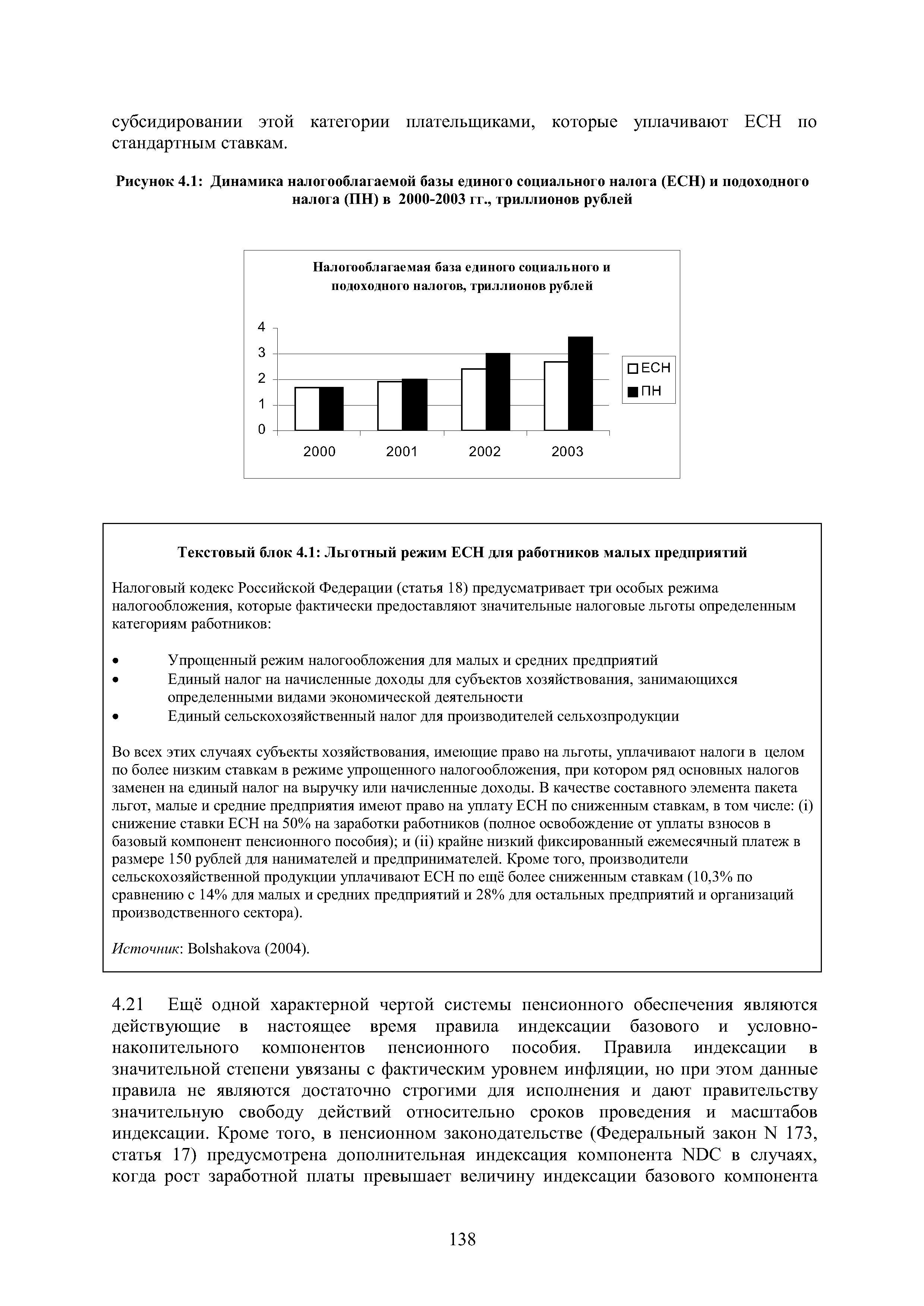

| Рисунок 4.1 Динамика налогооблагаемой базы единого социального налога (ЕСН) и подоходного |  |

Со времени введения в России фиксированной ставки подоходного налога в размере 13% в 2001 г., отмечается существенная разница в динамике налогооблагаемой базы по единому социальному и подоходному налогам. Номинальный рост налогооблагаемой базы по подоходному налогу в 2000 -2003 гг. в два раза превысил аналогичный показатель по ЕСН 106% по сравнению 59% (рисунок 1). Реакция на снижение средней ставки подоходного налога была достаточно впечатляющей и значительная доля личных доходов была легализована, особенно в 2002-2003 гг. Хотя в 2001 г. предельные ставки единого социального налога также были уменьшены, снижение было гораздо менее значительным и мотивационный эффект несомненно был слабее. В результате, рост налогооблагаемой базы подоходного налога был достигнут в основном за счет легализации доходов, не связанных с заработной платой, особенно в дециле наиболее высокооплачиваемых работников, значительная доля общего дохода которых приходится на иные источники, нежели заработная плата (Sinelnikov и др., 2003). Это является косвенным аргументом в пользу дальнейшего снижения действующих ставок ЕСН и может служить дополнительным основанием предполагать, что снижение ставок ЕСН в будущем может сопровождаться некоторым расширением налогооблагаемой базы. [c.137]