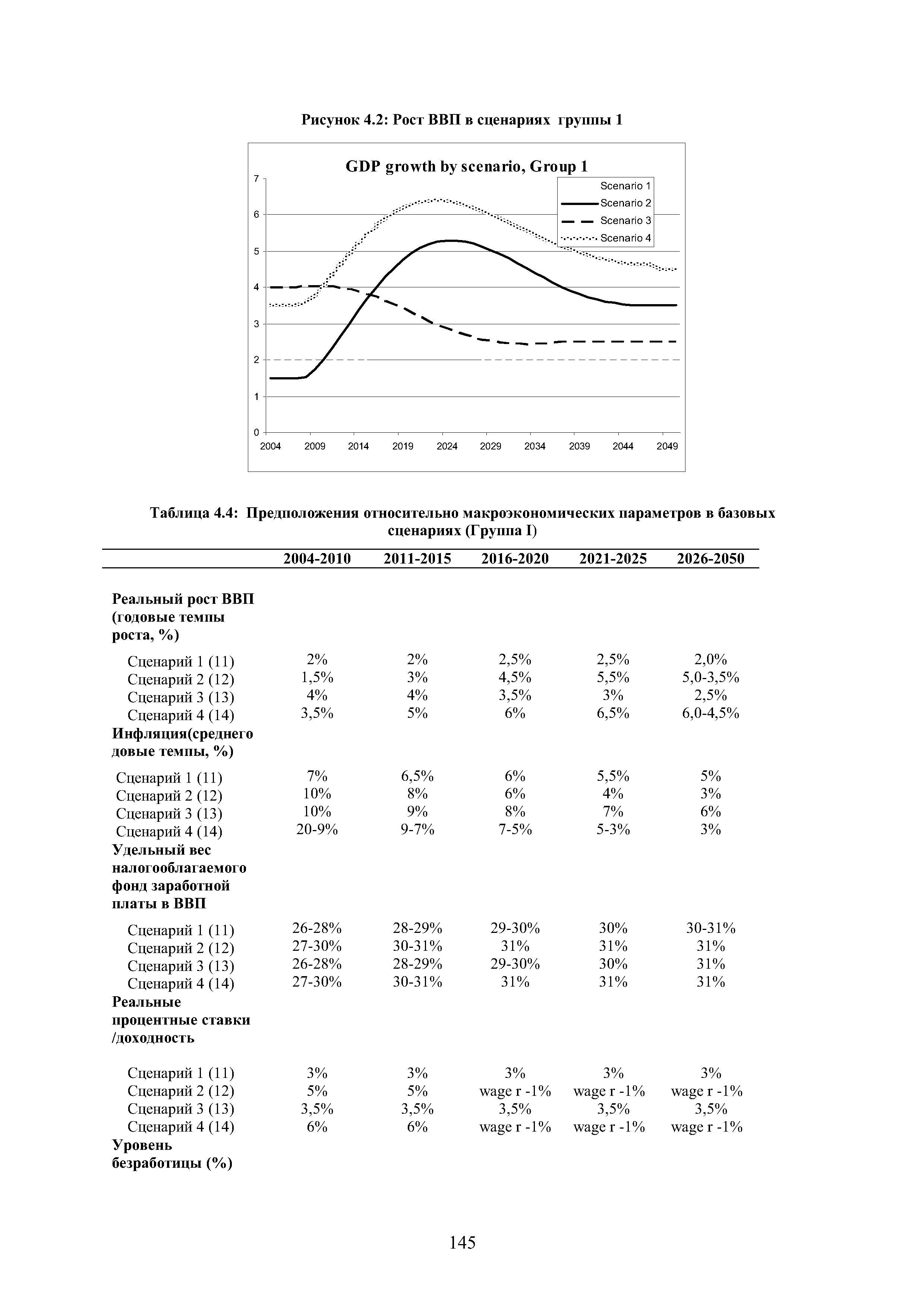

| Рисунок 4.2 Рост ВВП в сценариях группы 1 |  |

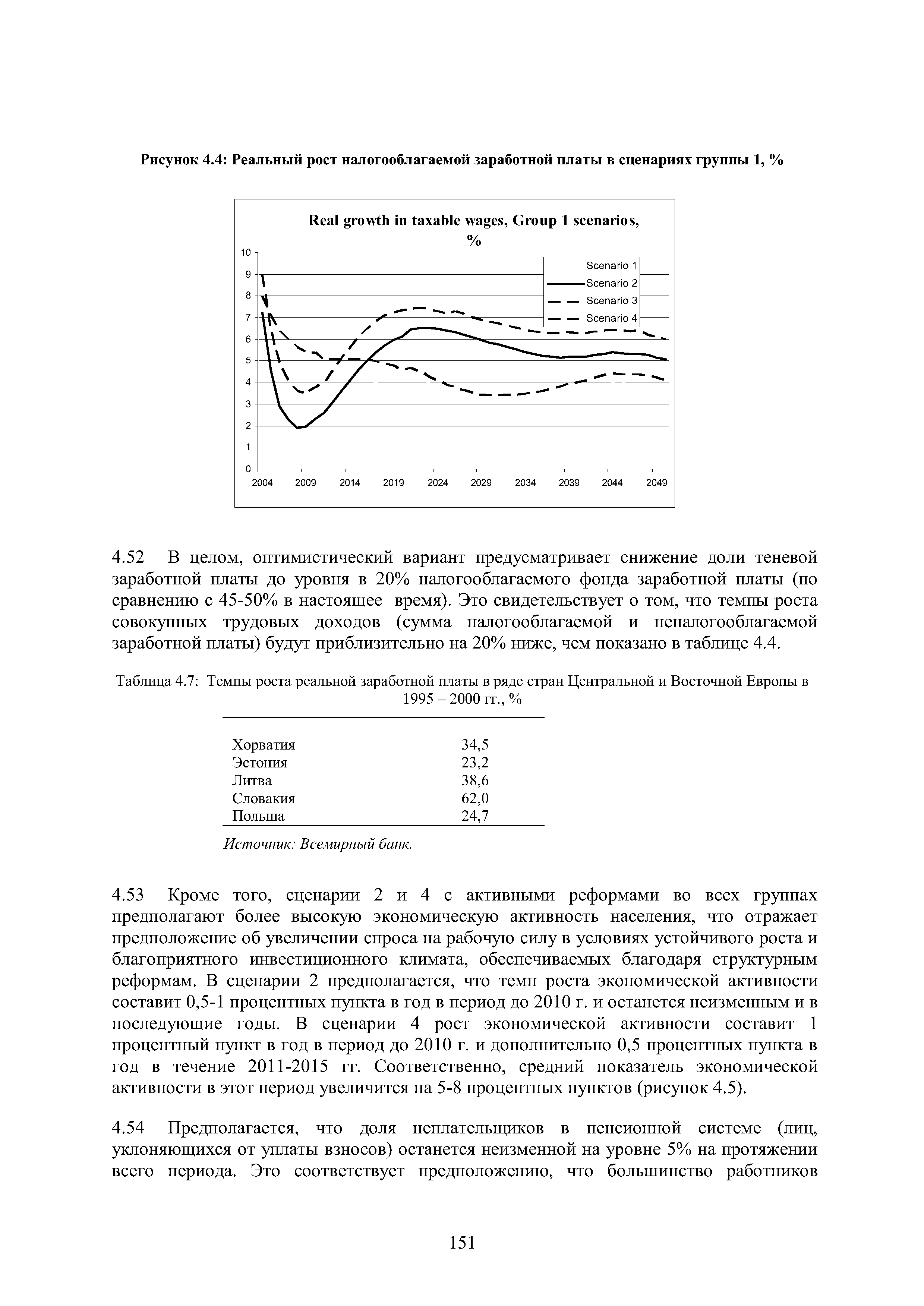

Наши предположения о темпах роста фонда заработной платы совпадают с прогнозированием сравнительно высоких темпов роста реальной налогооблагаемой заработной платы. В частности предполагается, что по оптимистическому варианту для сценариев группы II, в 2004-2010 гг. темпы роста реальной средней (налогооблагаемой) заработной платы составят 4,4% в год по сценарию 2 и 6,3% по сценарию 4. Темпы роста сохранятся сравнительно высокими также и в 2011-2020 гг. (рисунок 4.4). Этот показатель будет выше темпов роста производительности труда в этот же период на 0,5 - 1,5 процентных пункта. Учитывая, что значительная доля такого роста заработной платы будет обеспечиваться за счет снижения доли теневых доходов, такие темпы роста представляются вполне реальными. По сравнению, во второй половине 1990-х гг. темпы роста реальной заработной платы составляли 5% в год и выше в ряде стран Центральной и Восточной Европы (таблица 4.7) несмотря на тот факт, что доля теневой заработной платы в этих странах в тот период времени была значительно ниже. [c.150]

| Рисунок 4.4 Реальный рост налогооблагаемой заработной платы в сценариях группы 1, % |  |

Ни один из сценариев группы I не сможет поднять коэффициент замещения до уровня в 30%. Хотя результатом более высокого экономического роста становятся гораздо более высокие реальные пенсии, равно как и более высокое соотношение между средней пенсией и прожиточным минимумом (таблица А4.6 в приложении и рисунок 4.10), это не помогает сократить разрыв между ростом заработной платы и пенсий. Представляется, что существующая пенсионная система, даже при наиболее оптимистических предположениях, не обеспечивает пенсионерам достойную долю выгод от экономического роста (текстовый блок 4.2). [c.158]

При этом, все сценарии группы I показывают постепенное увеличение средней пенсии относительно прожиточного минимума (рисунок 4.10). Данное соотношение лучше отражает абсолютные изменения в уровне жизни пенсионеров, чем коэффициент замещения и показывает, что даже при отсутствии реформ пенсионной системы, по мере экономического роста реальные доходы пенсионеров будут также неуклонно расти. Однако, два фактора относительно моделей будущего роста вызывают опасения а) на первоначальном этапе до 2015 г., несмотря на низкий уровень текущих пенсий, темпы роста будут достаточно медленными, и Ь) как свидетельствует снижающийся коэффициент замещения, рост пенсий будет отставать от роста заработной платы, что может стать проблемным вопросом с политической точки зрения. [c.160]

Сценарии группы II (рисунок 4.12) различаются между собой по темпам роста ВВП, а также доли фонда заработной платы в ВВП. Результаты также показывают, что несмотря на значительное снижение коэффициента замещения, соотношение между пенсией и прожиточным минимумом является менее чувствительным к снижению ставки ЕСН (рисунок 4.13). Данное соотношение не претерпело значительных изменений относительно результатов схожих сценариев группы I. [c.165]

Повышение пенсионного возраста на 5 лет для мужчин и 10 лет для женщин в сценариях группы III приведет к значительному снижению коэффициента системной нагрузки. К 2050 г. такое снижение составит приблизительно 40% (рисунок 4.14), и, соответственно, размер средней пенсии в солидарной системе увеличится примерно на 40%. Ввиду увеличения продолжительности периода, в течение которого уплачиваются взносы, посильный для бюджета коэффициент замещения в оптимистическом варианте (при расширении налогооблагаемой базы) возрастет до 33-35% в 2030 г. (рисунок 4.15), т.е. рост составит 20-30% по сравнению с аналогичными сценариями группы I. Даже в базовом варианте, т.е. без расширения налогооблагаемой базы, коэффициент замещения сохранится на уровне свыше 30%. Это значительно снижает риск необходимости бюджетной поддержки пенсионной системы. [c.167]

| Рисунок 4.2 Рост ВВП в сценариях группы 1...........................................................145 |  |

Кроме того, сценарии 2 и 4 с активными реформами во всех группах предполагают более высокую экономическую активность населения, что отражает предположение об увеличении спроса на рабочую силу в условиях устойчивого роста и благоприятного инвестиционного климата, обеспечиваемых благодаря структурным реформам. В сценарии 2 предполагается, что темп роста экономической активности составит 0,5-1 процентных пункта в год в период до 2010 г. и останется неизменным и в последующие годы. В сценарии 4 рост экономической активности составит 1 процентный пункт в год в период до 2010 г. и дополнительно 0,5 процентных пункта в год в течение 2011-2015 гг. Соответственно, средний показатель экономической активности в этот период увеличится на 5-8 процентных пунктов (рисунок 4.5). [c.151]