Таблица А4.1. А58 коэффициент замещения

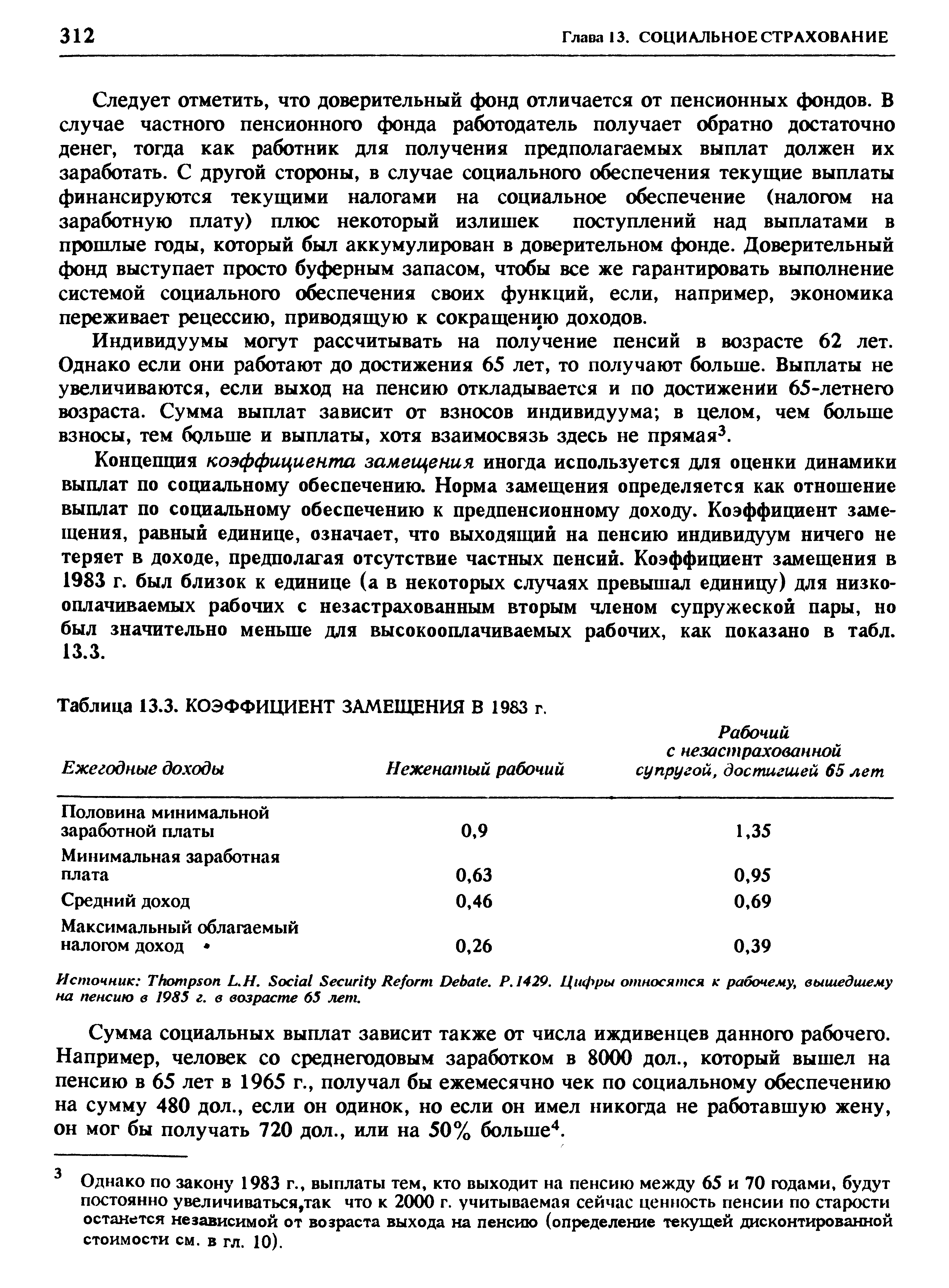

| Таблица 13.3. КОЭФФИЦИЕНТ ЗАМЕЩЕНИЯ В 1983 г. |

|

В сценариях группы I, вариации в базовых макроэкономических параметрах не приводят к каким-либо заметным вариациям в общем коэффициенте замещения (рисунок 4.8 и таблица в приложении 4.3). То есть наши результаты показывают, что ускорение экономического роста в сочетании с более низким уровнем инфляции и сокращением безработицы окажут достаточно умеренный эффект на средний размер пенсии в будущем (относительно средней заработной платы). Хотя разница в годовых темпах роста в сценариях 11 и 14 является существенной и составляет 3-4 процентных пункта, эта разница приводит к умеренной вариации в коэффициентах замещения, [c.156]

Ни один из сценариев группы I не сможет поднять коэффициент замещения до уровня в 30%. Хотя результатом более высокого экономического роста становятся гораздо более высокие реальные пенсии, равно как и более высокое соотношение между средней пенсией и прожиточным минимумом (таблица А4.6 в приложении и рисунок 4.10), это не помогает сократить разрыв между ростом заработной платы и пенсий. Представляется, что существующая пенсионная система, даже при наиболее оптимистических предположениях, не обеспечивает пенсионерам достойную долю выгод от экономического роста (текстовый блок 4.2). [c.158]

В таблице 4.10 кратко суммированы ожидаемые тенденции в динамке коэффициента замещения по сценариям группы I. Выводы можно суммировать следующим образом [c.159]

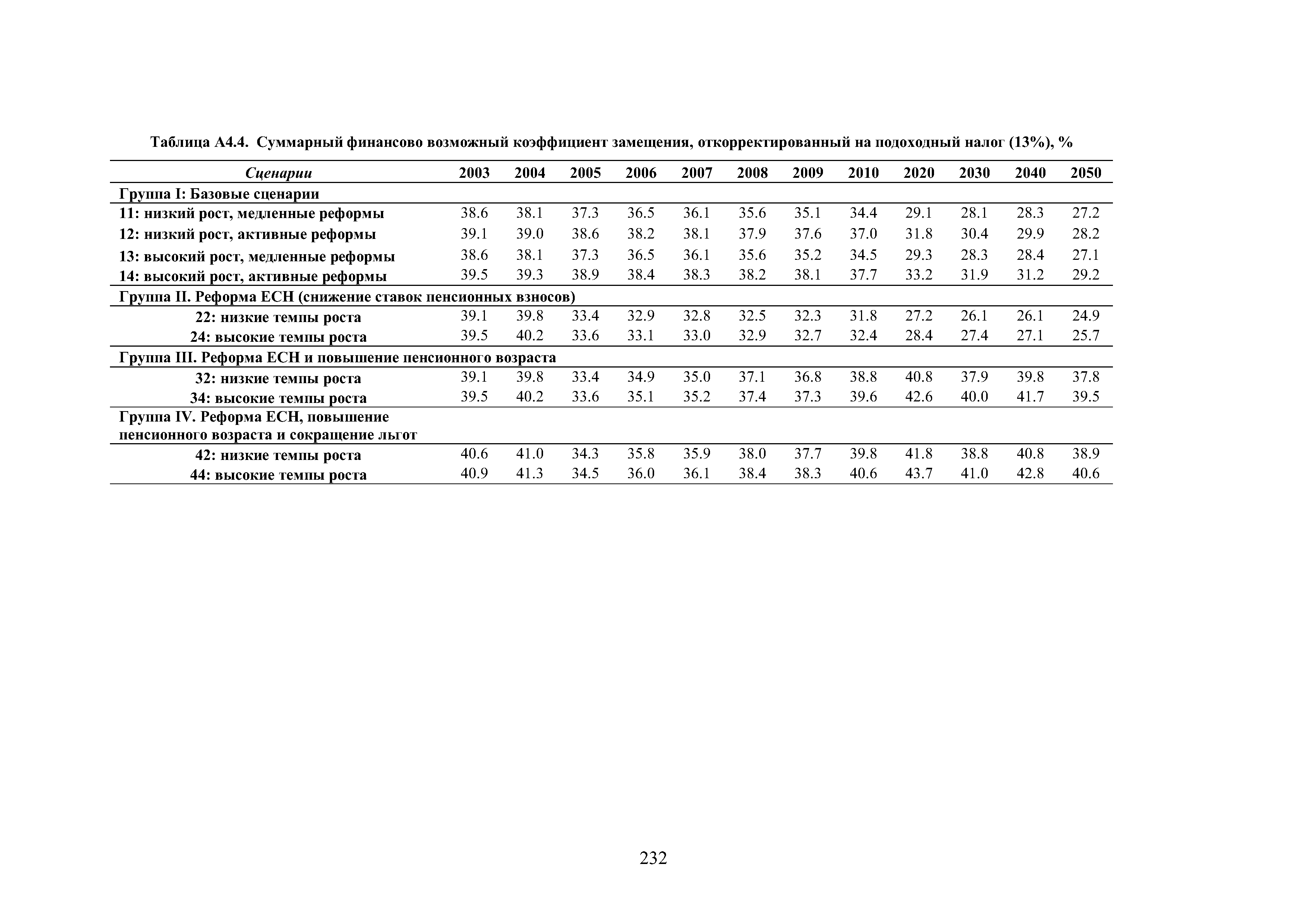

Для динамики реального коэффициента замещения (таблица А4.5), т.е. коэффициента замещения, рассчитываемого как соотношение средней пенсии и суммарного трудового дохода (в не только его налогооблагаемой части) характерны гораздо меньшая вариативность, чем для традиционного (номинального) коэффициента замещения (таблица А4.1). Это свидетельствует о том, что с учетом ожидаемого снижения доли теневых зарплат в совокупном фонде заработной платы, общая динамика относительного размера средней пенсии существенно отличается. В период 2005 - 2020 гг. будет отмечаться умеренный рост в диапазоне 24-27% в последующие годы снижение будет более постепенным, чем в случае стандартного (номинального) коэффициента замещения. Тем не менее, ни в одном из сценариев группы I, реальный коэффициент замещения не превысит 26% в 2030 г. [c.160]

Хотя увеличение иммиграции будет иметь значительные последствия для общей демографической ситуации в России, воздействие такого увеличения на параметры пенсионной системы будет достаточно умеренным. В таблице 4.11 представлены основные результаты моделирования, которые в значительной мере не отличаются от предыдущих выводов коэффициент системной нагрузки продолжит стремительно увеличиваться, тогда как коэффициент замещения снизится до уровня ниже 30%. Даже при наиболее смелых предположениях относительно уровня иммиграции (за счет которого к 2050 г. общая численность населения увеличиться на 30%), коэффициент замещения увеличится менее чем на 15%. Активная миграционная политика в России никоим образом не сможет стать адекватной заменой комплексной пенсионной реформы. [c.169]

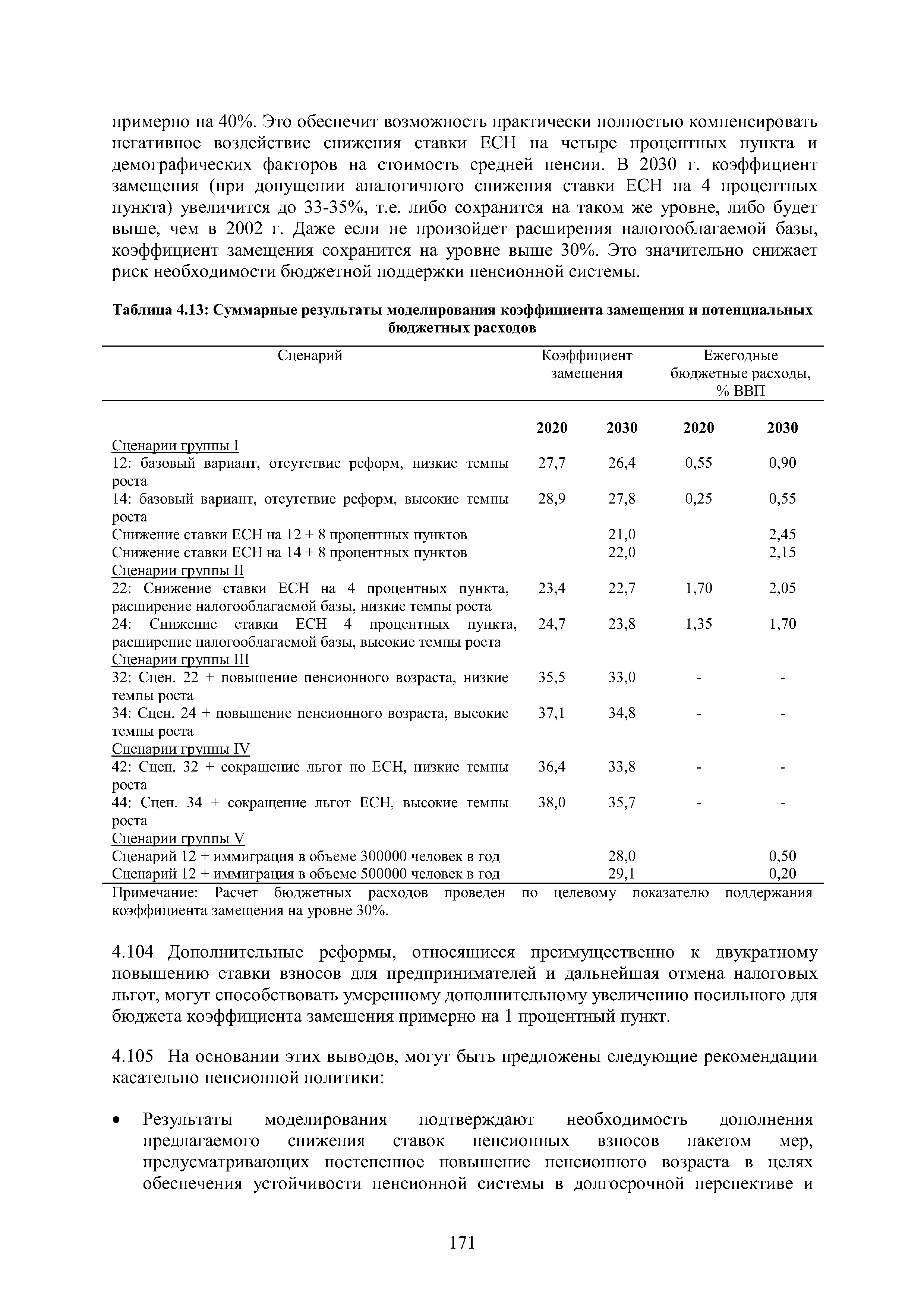

В таблице 4.12 представлены результаты ожидаемых коэффициентов замещения и сопутствующих бюджетных расходов. Бюджетные расходы рассчитываются относительно целевого показателя по поддержанию коэффициента замещения на уровне 30%. В базовых сценариях расходы бюджета составят 0,25-0,55% ВВП в год в 2020 г. и 0,55-0,90% ВВП в 2030 г. Однако, потенциальные расходы стремительно возрастают во всех сценариях, предусматривающих снижение ставок взносов. По наиболее пессимистическому варианту, согласно которому ставка ЕСН снизится на 8 процентных пунктов, а налогооблагаемая база не увеличится, расходы бюджета превысят 2% ВВП в год в 2030 г. В тоже время, в сценариях, предусматривающих повышение пенсионного возраста, отсутствует необходимость бюджетных расходов для поддержания коэффициента замещения на уровне 30%. [c.170]

Таблица А4.1. А58 коэффициент замещения, % [c.229]

| Таблица А4.2. Финансово возможный коэффициент замещения в солидарном компоненте, % |

|

| Таблица А4.3. Финансово возможный коэффициент замещения в накопительном компоненте, % |

|

| Таблица А4.4. Суммарный финансово возможный коэффициент замещения, откорректированный на подоходный налог (13%), % |

|

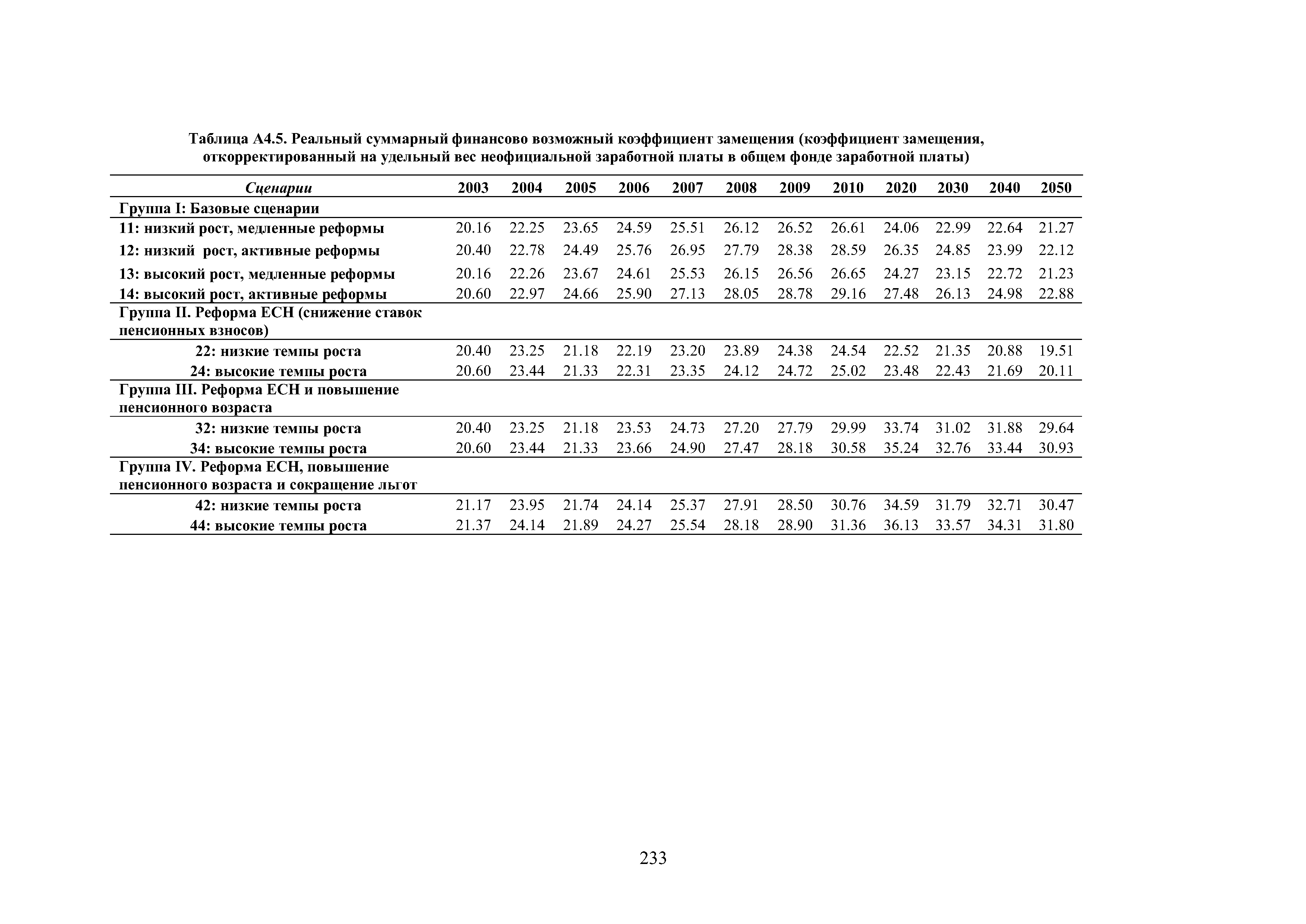

| Таблица А4.5. Реальный суммарный финансово возможный коэффициент замещения (коэффициент замещения, откорректированный на удельный вес неофициальной заработной платы в общем фонде заработной платы) |

|

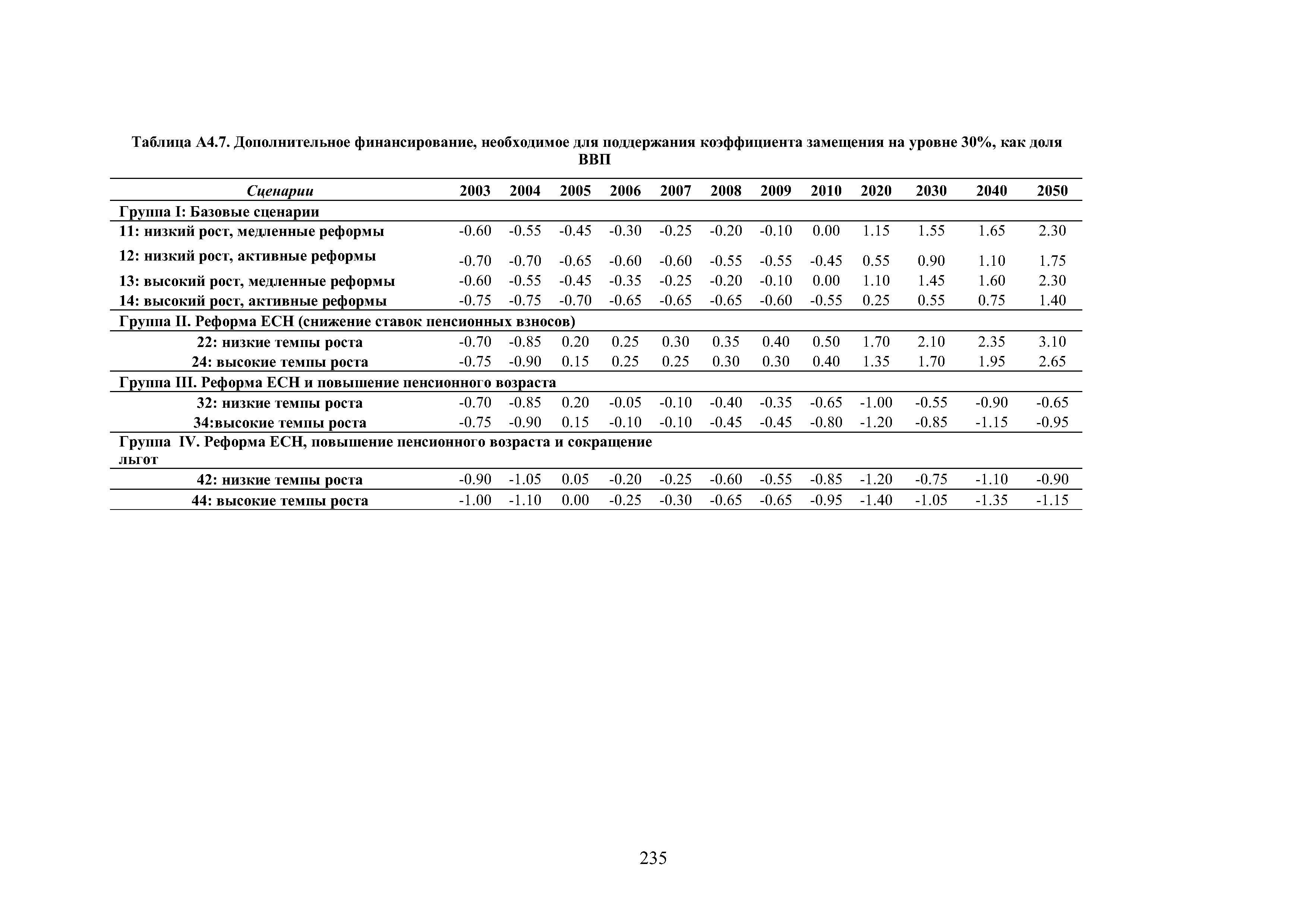

| Таблица А4.7. Дополнительное финансирование, необходимое для поддержания коэффициента замещения на уровне 30%, как доля |

|

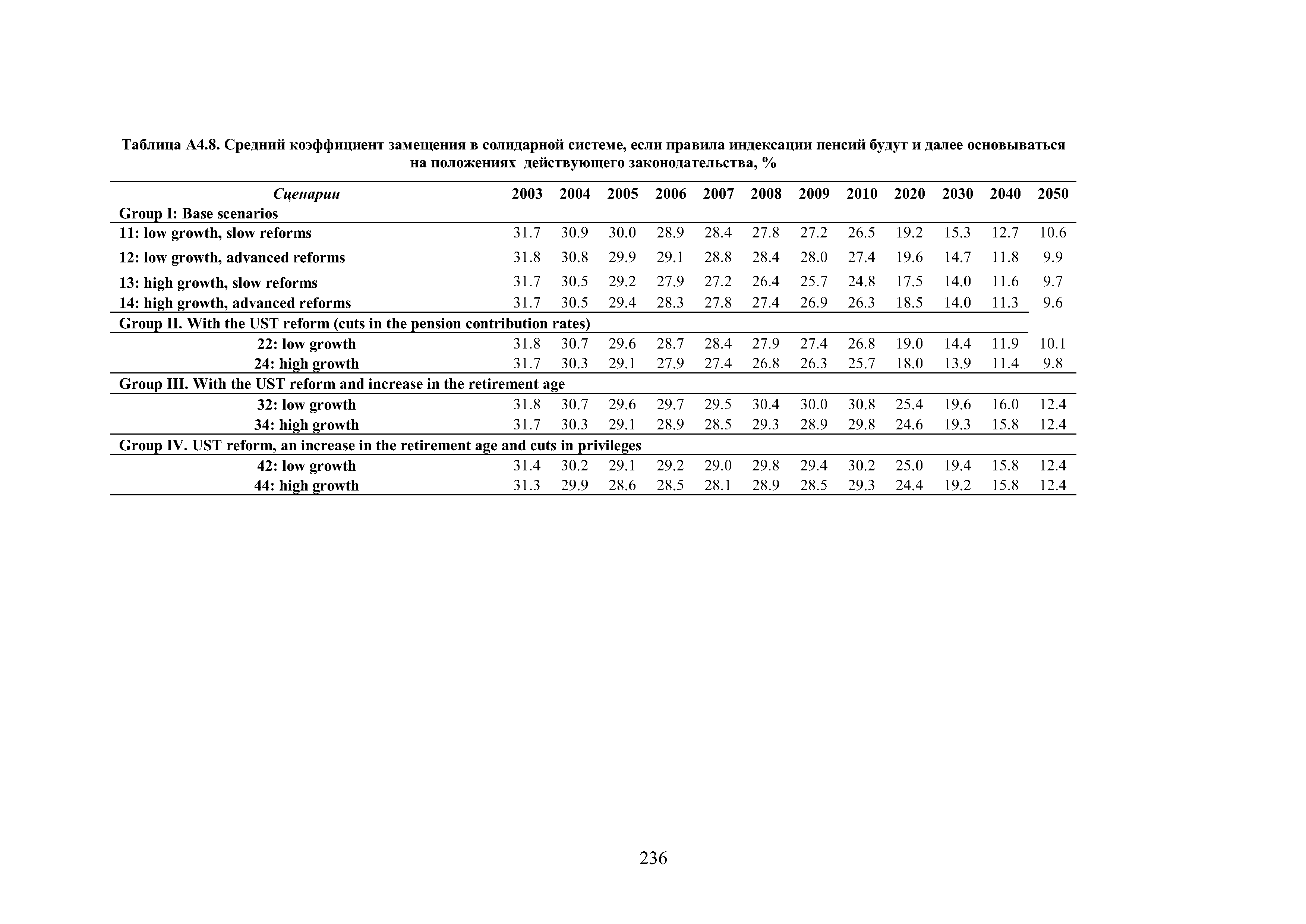

| Таблица А4.8. Средний коэффициент замещения в солидарной системе, если правила индексации пенсий будут и далее основываться |

|

| Таблица 4.13 Суммарные результаты моделирования коэффициента замещения и потенциальных бюджетных расходов..............................................................171 |

|

Таблица А4.1. А58 коэффициент замещения, %........................................................229 [c.256]

| Таблица А4.3. Финансово возможный коэффициент замещения в накопительном компоненте, %.........................................................................................................231 |

|

| Таблица А4.4. Суммарный финансово возможный коэффициент замещения, |

|

| Таблица А4.7. Дополнительное финансирование, необходимое для поддержания коэффициента замещения на уровне 30%, как доля ВВП................................235 |

|

| Таблица А4.8. Средний коэффициент замещения в солидарной системе, если правила индексации пенсий будут и далее основываться на положениях действующего законодательства, %....................................................................236 |

|

В таблице 2.15 показано, что дополнительное повышение оплаты труда для "лиц, принимающих решения ", занятых в центральном аппарате федеральных органов исполнительной власти не создаст значительную дополнительную нагрузку на бюджет расходы на реализацию этого дополнительного повышения составят около 0,6 миллиардов рублей в ценах 2002 г. (менее 0,005 % ВВП 2010 г.). Результатом такой меры станут усиление конкурсного подхода к замещению должностей в государственном секторе и более высокая внутренняя декомпрессии шкалы оплаты труда к моменту завершения реформы коэффициент сжатия для работников центрального аппарата федеральных органов исполнительной власти возрастет до 9,0, что на 0,8 выше, чем в базовом варианте, предусматривающем умеренную реформу оплаты труда. [c.72]

В этой связи, представляется целесообразным в дополнение к величине номинального коэффициента замещения провести оценку фактического коэффициента замещения (соотношение средней пенсии и средней реальной заработной платы, т.е. заработной платы, которая включает официальную и неофициальную неналогооблагаемую оплату труда). По данным национальных счетов, публикуемых Роскомстатом, мы считаем, что в 2001-2002 гг. доля неофициальной заработной платы составляла около 1/3 в общем объеме оплаты труда и примерно половину от величины налогооблагаемого фонда заработной платы (таблица 4.2). Соответственно, фактический средний коэффициент замещения был на 1/3 ниже номинального и составил только 22%. [c.136]

Эти результаты подтверждают, что существующая пенсионная система не обладает внутренними резервами для предотвращения увеличения разрыва в уровне доходов между работающими и пенсионерами, что, таким образом, является обоснованием необходимости дополнительных реформ пенсионной системы. Без осуществления реформ, увеличение разрыва может создать дополнительное давление в целях поддержки пенсионной системы за счет дополнительных бюджетных трансфертов. Мы провели оценку потенциальных расходов бюджета на финансирование такой поддержки, исходя из предположения о том, что правительство будет вынуждено поддерживать коэффициент замещения на уровне 30%. В этом случае, бюджетные расходы на финансирование нереформированной пенсионной системы составят 0,5-1,5% ВВП в год в 2030 г. и возрастут до 1,5-2,5% ВВП к 2050 г. (таблица А4.7). Пенсионная система сможет самостоятельно обеспечить такой же объем финансирования только за счет значительного дополнительного повышения средней ставки взносов с 28% до 32% в 2025 г. и приблизительно 35-36% в 2050 г. (рисунок 4.9). [c.158]

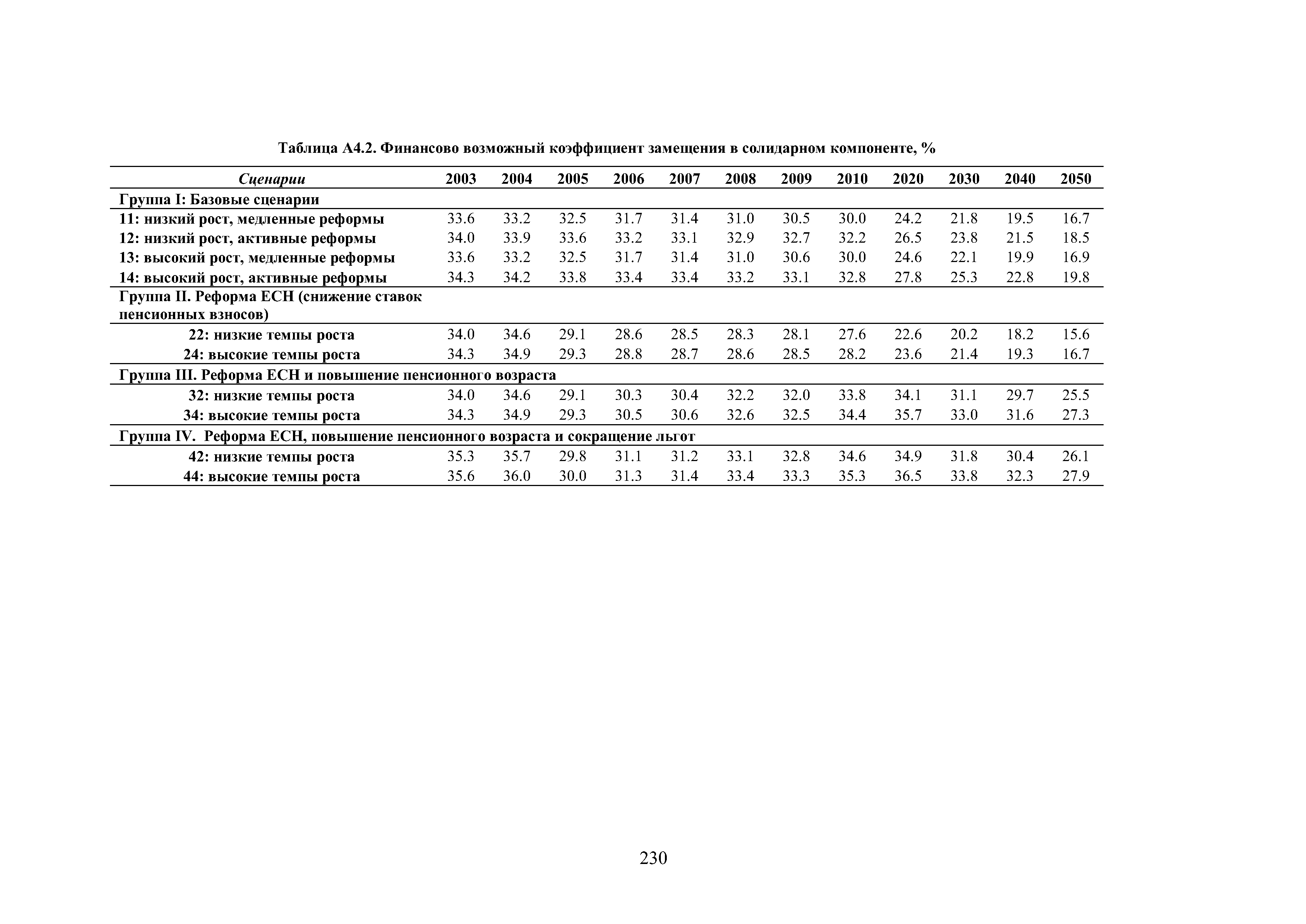

Разделение солидарного (PAYG) и накопительного уровней пенсионной системы помогает лучше понять основные факторы, способствующие снижению общего коэффициента замещения. Без серьезных реформ существующей системы пенсионного обеспечения, в долгосрочной перспективе коэффициент замещения в уровне PAYG неизбежно снизится до приблизительно 17-20 процентов (таблица А4.2). Причиной этого является то, что несмотря на недавние позитивные инновационные меры, в [c.159]

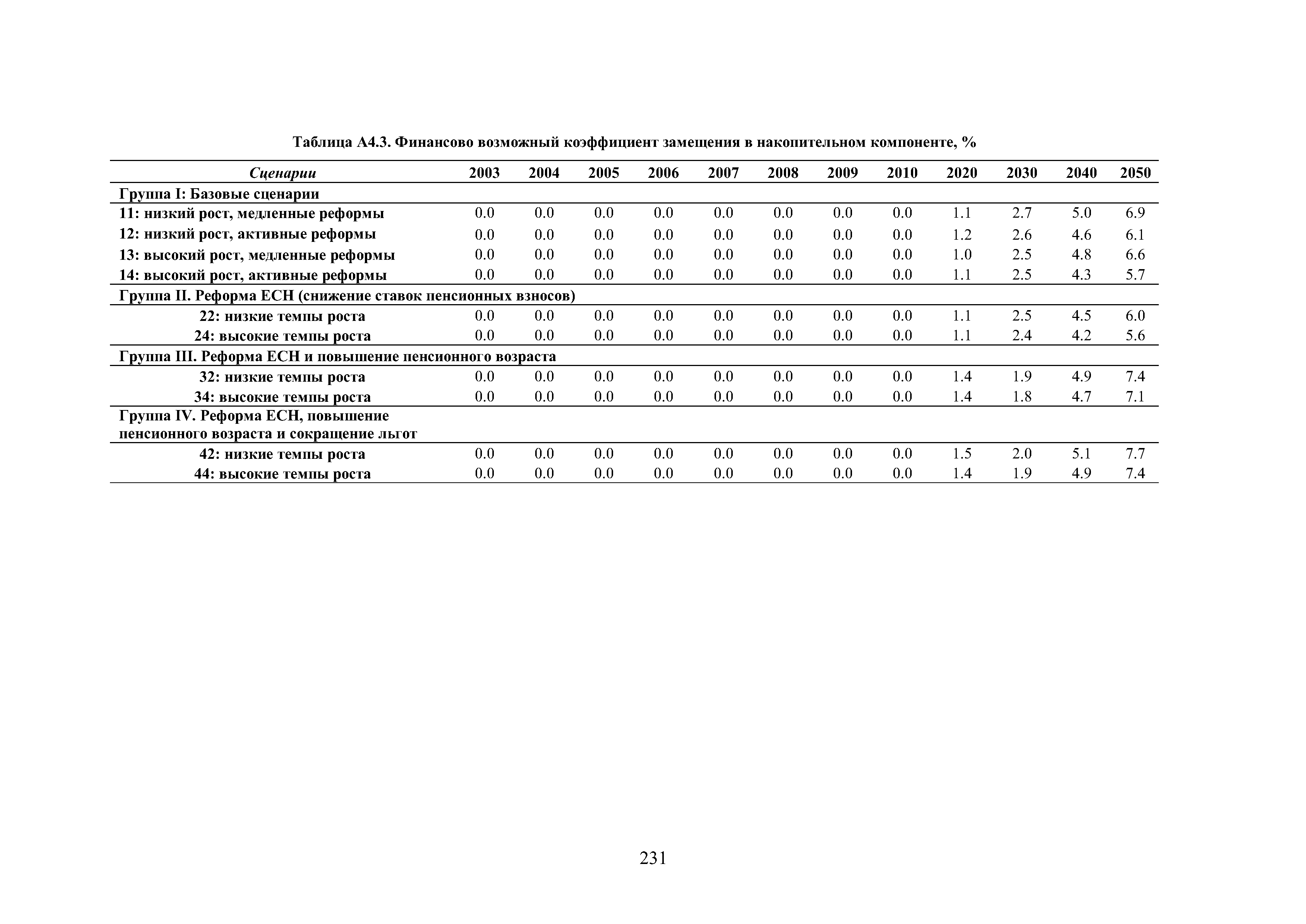

Что касается накопительного уровня (FFP), приблизительное значение коэффициента замещения в долгосрочной перспективе (таблица A3) можно рассчитать по такому же принципу. Допуская, что темп роста заработной платы равен процентной ставке (доходности) в экономике85, коэффициент замещения для накопительного уровня на момент выхода на пенсию будет пропорционален ставке взноса и количеству лет трудового стажа и обратно пропорционален средней ожидаемой продолжительности жизни после выхода на пенсию86. Учитывая, что на данный момент максимальная ставка взноса в накопительный уровень составляет 6 процентов и принимая во внимание стандартные показатели сбора взносов и регрессивность, а также трудовой стаж продолжительностью 30-35 лет, коэффициент замещения для накопительного уровня будет составлять приблизительно 8,5-10% (6-0.94-0.96-(30-35)/19)87. [c.159]

Анализ также показывает, что действующие правила индексации пенсий могут быть в определенной степени либерализированы без нарушения стабильности пенсионной системы. В прогнозируемых условиях высокого роста заработной платы, действующие правила индексации, которые в основном увязаны с инфляцией, носят слишком ограничивающий характер и не предусматривают использование всех пенсионных взносов. Если компонент PAYG индексируется только по росту цен и не отражает рост реальной заработной платы, в будущем средние пенсии будут существенно ниже (таблица А4.8), чем может позволить себе система пенсионного обеспечения. Пенсионная система будет создавать значительный профицит, который к 2030 г. может составить 1,8-2,7% ВВП (таблица A4.ll). Сравнение средней пенсии, рассчитанной по правилам индексации только по уровню инфляции, и средней пенсии, которую может позволить себе пенсионная система (т.е. при нулевом сальдо уровня PAYG (таблица А4.1), показывает что к 2020 г. разница (измеряемая коэффициентом замещения) составит 50% и достигнет 100% к 2050 г. [c.161]

Смотреть главы в:

Финансово-бюджетные последствия структурных реформ в российской федерации -> Таблица А4.1. А58 коэффициент замещения