Так получается, что эти скользящие средние не соответствуют точно какому-либо значению объема производства, и поэтому в таблице они помещаются по центру между строк. Итак, мы рассчитали центрированные скользящие средние и поместили их в таблицу — типа той, что приведена на стр. 204. Затем получаем значения отклонений путем вычитания значений центрированных [c.203]

Из своего опыта я знаю, что традиционные скользящие средние по эффективности мало чем отличаются от других общеизвестных технических инструментов, следующих за тенденцией. Процедуру усреднения не сложно понять, все расчеты достаточно просты скользящие средние выводятся на экраны большинства информационных агентств, предоставляющих биржевые котировки, они являются неотъемлемой частью практически всех графических программных продуктов. Однако такая универсальность и доступность отнюдь не означают, что скользящие средние являются гарантией финансового благополучия. Я заметил, что в нашем деле широкое применение и всеобщее признание того или иного технического инструмента не всегда напрямую связано с его эффективностью. Чаще всего бывает наоборот. [c.93]

Одну из методик, созданную мною много лет тому назад, я назвал методикой TD скользящих средних. Она предназначена для подачи сигналов к продаже и покупке в первый день, когда оба скользящих средних — долгосрочное и краткосрочное — начинают двигаться в одном направлении. Обычно первой разворачивается кривая краткосрочного скользящего среднего, а затем поступает подтверждение разворота от долгосрочного именно в этот день следует приступать к действиям. Другими словами, сигнал возникает, как только оба скользящих средних начинают двигаться вместе вверх или вниз при условии, что в предшествующий день они двигались в разных направлениях. Обычно для расчета таких скользящих средних я использую временные периоды в 13 и 55 дней, однако совсем недавно я скорректировал последний период до 65 дней. [c.94]

Данный аспект японских свечей может вызывать определенные неудобства, но то же самое характерно для многих технических систем (особенно тех, что используют скользящие средние от цен закрытия), сигналы которых строятся на ценах закрытия. Вот почему в последние минуты перед закрытием торговой сессии на бирже происходит всплеск активности — это срабатывают сигналы компьютерных торговых систем, основывающиеся на ценах закрытия. Некоторые аналитики считают сигнал к покупке истинным только в том случае, если цены закрываются выше уровня сопротивления, поэтому для подтверждения истинности сигнала они ждут цены закрытия. Таким образом, ожидание цены закрытия не является уделом лишь тех, кто использует японские свечи. [c.7]

Существует множество вариантов использования комбинации из двух скользящих средних. Один из них — в качестве осциллятора или индикатора перекупленности/перепроданности. Этот индикатор определяют как разность между длинным и коротким скользящими средними. Его значения могут быть как положительными, так и отрицательными. Величина выше нуля означает, что короткое скользящее среднее находится над длинным. Всякая величина ниже нуля означает, что короткое скользящее среднее расположено под длинным. Таким образом, сопоставляется темп движения обеих кривых. Это связано с тем, что, как говорилось ранее, короткое скользящее среднее более чувствительно к последним изменениям цен. И если оно сравнительно намного выше (или ниже) длинного скользящего среднего, то рынок считается перекупленным (перепроданным). [c.223]

Мы должны учитывать, что использование скользящих средних чартистами началось только после окончания Второй мировой войны. Без компьютеров основание их было ограничено до того, как трейдеры начали свои расчеты вокруг таких подозрительных четных чисел, как 10,20, 50 и 200 дней. [c.201]

Однако, как показывает практика, далеко не все участники рынка используют указанный подход. При этом лишь малая часть из тех, кто его использует, хотя бы приблизительно понимают суть данных методов. Например, многие знают, что использование экспоненциальных скользящих средних более предпочтительно, чем простых скользящих средних (см. выше). Но почему это так Задайтесь этим вопросом и (или) попытайтесь задать его другим. В лучшем случае вы получите ответ, что экспоненциальные скользящие средние качественнее отражают поведение рынка, однако почему это происходит, мало кто сможет ответить. К сожалению, это далеко не единственный пример математической безграмотности. В данном случае незнание вряд ли принесет вам серьезный ущерб, но подчас математическая неграмотность может сослужить плохую службу (см., например, тест доктора Шапиро, гл. Психология ). [c.162]

Таким образом, этот индикатор может использоваться с целью определения направления движения основной тенденции объема (повышение или снижение). Повышение объемного осциллятора выше нуля означает, что краткосрочная скользящая средняя объема находится выше долгосрочной, т. е. краткосрочный объемный тренд более высокий (т. е. объем выше) по сравнению с долгосрочным трендом. [c.264]

Более простым способом выявления циклических колебаний процентных ставок является метод скользящей средней. По скользящей средней можно выравнивать как фактические данные ряда динамики, так и их процентные отношения к тренду. Суть этого метода заключается в том, что рассчитывается средний уровень из определенного числа первых по порядку уровней ряда (как правило, трех, пяти или семи), далее — средний уровень из такого числа уровней, начиная со второго, затем — начиная с третьего и т.д. [c.618]

Экспоненциальная средняя — разновидность взвешенной скользящей средней, которая чутко реагирует на любые изменения значений валютного курса. Она рассчитывается таким образом, что влияние на ее величину отдельных наблюдений следующее чем дольше оно (наблюдение) отстоит от момента времени, на который рассчитывается средняя, тем меньшее значение оказывает. [c.665]

К инструментарию технического анализа относят и ряд статистических показателей средние, абсолютные и относительные приросты, скользящие средние. Сам же анализ производится в основном с помощью графиков. Производят сглаживание различными способами (исследование трендов), изучение чартов (узоров) и пытаются уловить начало повторения уже известного эпизода движения обменных курсов и предсказать их уровень. Результат применения технического анализа считается надежным, если два различных его способа дают близкие результаты. Недостатком технического анализа является то, что он рассматривает не глубинные существующие экономические связи, а лишь их поверхностные проявления. Этот метод в определенной степени субъективен, так как эксперт принимает решения чаще не на основе количественных характеристик, а общего впечатления от графика. Однако этот метод является в настоящее время необходимым элементом аналитической работы при ведении валютных операций. [c.680]

На рис. 6.6 показаны исходные значения объема продаж, а также экспоненциально сглаженные значения при а = 0.1. Как видно из графика на рис. 6.6, метод экспоненциального сглаживания действительно существенно сглаживает ряд значений. И вполне логично использовать эти значения для оценки тренда в последующие годы. Однако, некоторые сложности возникают при использовании столь малых значений, как 0.1, например. Основной недостаток состоит в том, что между изменениями в исходном ряду значений и соответствующими изменениями в ряду сглаженных значений отмечается лаг (или запаздывание). Так, мы видим, что анализируемые данные демонстрируют восходящий тренд объема продаж. Однако скользящие средние медленно обозначают этот тренд. Обратите внимание, что на графике (рис. 6.6) все сглаженные значения за последние пять лет находятся под фактическими значениями объема продаж. В целом, чем меньше значение а, тем менее оно чувствительно к изменениям тренда в данном временном ряду. Чтобы решить эту проблему, мы можем взять большее значение а. Рассмотрим, например, значение сглаживающей константы, равное а = 0.3. В таблице ниже приведены сглаженные значения, рассчитанные по этой константе. [c.194]

Аналогично, в сентябре—декабре 1994 г. отклонение рассчитывается путем вычитания скользящего среднего из объема продаж, что дает нам 42 — 31 = 11. Точно так же рассчитаны и другие значения отклонений, приведенные в таблице. [c.201]

Обратите внимание, что за 1994 г. нет отклонения. Итак, значения отклонений показывают расхождения между фактическими значениями объема продаж и значениями скользящих средних в определенные заданные периоды. Среднее этих значений позволяет получить простой оценочный показатель сезонных колебаний за январь—апрель в другие годы. Так, сезонное отклонение за янв.—апр. рассчитывается следующим образом [c.201]

Метод простой скользящей средней. Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем — средний уровень из такого же числа уровней, [c.78]

Из того, что величины Е/ при различных t не коррелируют, следует, что величины yt и у г могут коррелировать только при т<< . Таким образом, если все значения выборочной автокорреляционной функции порядка выше q незначимо отличаются от нуля, временной ряд следует идентифицировать с помощью модели скользящей средней, порядок которой не выше q. [c.179]

Графики скользящей средней используются не так часто, как два предыдущих, но являются дополнительным средством изучения рыночных тенденций. По горизонтальной оси откладывается время, по вертикальной — средняя переменная цена, которая представляет собой среднюю величину всех цен закрытия за рассматриваемый период. Этот график дает ценную информацию для подтверждения возможного обратного движения цен на рынке. Целесообразность длинной позиции будет сохраняться до тех пор, пока скользящая средняя цена имеет тенденцию к повышению, а короткой позиции соответственно — при понижательной тенденции. Недостатком данных графиков является некоторая задержка проявления обратного изменения цен в сравнении с реальным состоянием рынка (что происходит из-за усреднения). Вместе с тем на них прослеживается взаимосвязь скользящей средней цены и цены [c.106]

Достоинство такой системы торговли с помощью скользящего среднего (т.е. покупки и продажи при прорывах скользящего среднего) состоит в том, что она позволяет играть в направлении текущей тенденции ведь любому более или менее существенному изменению цены обязательно предшествует соответствующий прорыв кривой скользящего среднего. Недостаток ее заключается в некотором запаздывании сигналов. Если период действия тенденции незначителен (обычно он должен быть вдвое дольше периода расчета скользящего среднего), то вы понесете убытки. Сказанное проиллюстрировано на рисунке 25. [c.28]

Из таблицы видно, что NVI очень точно выявляет периоды бычьего рынка (когда NVT выше своего годового скользящего среднего), a PVI весьма эффективен в определении как бычьего рынка (когда PVI выше своего скользящего среднего), так и медвежьего (когда PVT ниже своего скользящего среднего). [c.163]

Большинство методов расчета скользящих средних не в состоянии сделать их в равной степени эффективными для торговли как на рынке с ярко выраженной тенденцией, так и в условиях торгового коридора. Когда цены находятся в торговом коридоре (колеблются в узком горизонтальном диапазоне), короткие скользящие средние обычно дают множество ложных сигналов. Если же рынок движется направленно (цены растут или падают в течение длительного времени) длинные скользящие средние с запозданием реагируют на развороты тенденции. Путем автоматической подстройки постоянной сглаживания переменное скользящее среднее корректирует СБО чувствительность, что повышает его эффективность для обоих этапов рынка. [c.202]

Почему так Очень просто Потому, что движение на второй модели предполагает, что затронуто гораздо большее количество инвесторов. В обоих примерах, цена акции установила торговый диапазон между 42 и 39, а последний X (на 38) индицирует прорыв. Однако, вторая модель продолжительнее, чем первая, что указывает на большее число вовлеченных в действо участников и, как следствие, более важные результаты. Мы все знаем, что обладание бумагой, чья цена падает, провоцирует эмоции, разительно отличающиеся от чувств обладания растущей акцией. Даже закаленные менеджеры фондов, которые считаются непроницаемыми для краткосрочных рыночных колебаний, находятся под постоянным желанием превзойти рынок. Поскольку реакция на потери стремится быть более экстремальной, прорыв во втором примере (более продолжительном) является более важным, отражающим большее количество участников-инвесторов и больший объем торговли. Скользящие средние "крестиков-ноликов" базируются на колонках, поэтому вторая модель консолидации также окажет на них большее влияние, чем первая. [c.72]

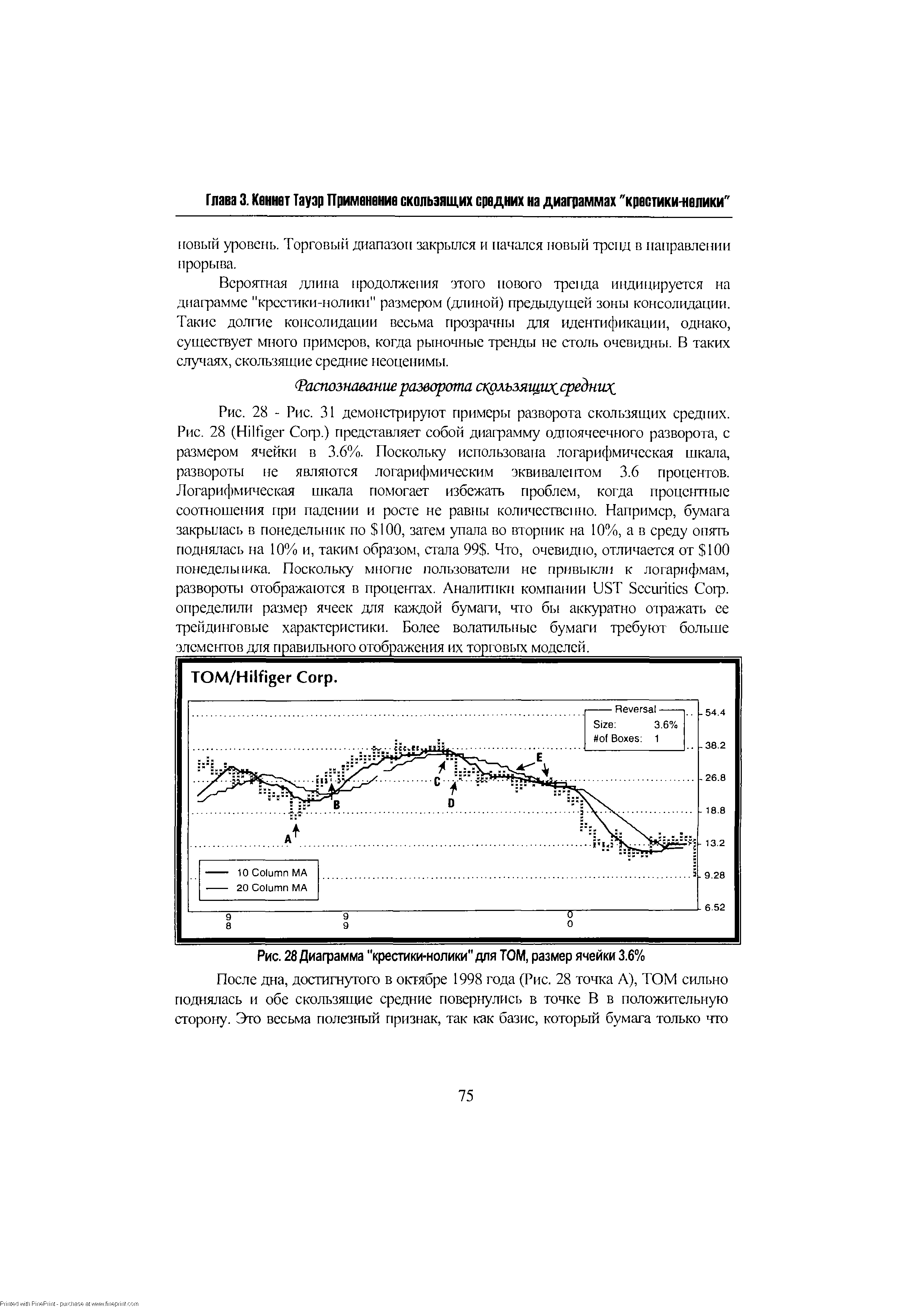

| Рис. 28 Диаграмма "крестики-нолики" для ТОМ, размер ячейки 3.6% После дна, достигнутого в октябре 1998 года (Рис. 28 точка А), ТОМ сильно поднялась и обе скользящие средние повернулись в точке В в положительную сторону. Это весьма полезный признак, так как базис, который бумага только что |  |

Множитель — это элемент механизма сглаживания. Он дает примерно тот же сглаживающий эффект, что и скользящее среднее. Так, результат применения множителя, равного 10, примерно соответствует результату сглаживания с помощью Юпериодного скользящего среднего. [c.257]

Нет. Один из наших технических аналитиков в Tea hTrade использует для анализа некоторых ключевых рынков 20 скользящих средних (по 10 на каждом экране). Конечно, вы можете и не применять так много. Но со временем вы придете к выводу, что некоторые скользящие средние работают лучше для идентификации ключевых точек рынка. Следовательно, вы можете использовать их несколько для помощи в отслеживании кратко-, средне- и долгосрочной динамики рынка. [c.86]

Макрос BiasedPosS ale (x, а) используется для создания соответствия между целыми числами от 0 до 1000 и непрерывным диапазоном от 0 до а. Макрос используется, чтобы вычислить периоды обратного обзора для определения ценовых экстремумов и периоды скользящих средних v2, v3 или v4, значения которых получены из генетического алгоритма и пронумерованы целыми числами от 0 до 1000. Соответствие между номерами от 1 до 1000 и числами из диапазона от 0 до а нелинейно — оно устроено так, чтобы можно было более детально исследовать меньшие значения параметров. Например, предположим, что период скользящего среднего изменяется от 2 до 100 дней. Необходимо с одинаковой точностью производить выбор лучшего решения между периодами 2, 3 и 4 и периодами 30, 50 и 90. Точность поиска должна быть выше для маленьких чисел. Это связано с тем, что изменение периода скользящего среднего от 2 до 5 дней сильнее повлияет на результаты торговли, чем изменение от 50 до 60. [c.293]

Из этой вступительной части вы должны уяснить, что увеличение числа точек при вычислении скользящих средних ведет к большему сглаживанию линии тренда. Поэтому можно утверждать, что чем больше точек взято для вычисления скользящих средних, тем линия тренда лучше . Но при этом может возникнуть вопрос а почему не рассчитать средние по 10, 11 или даже 15 точкам Дело в том, что чем больше точек мы берем для вычисления скользящих средних, тем меньше конечных значений мы получаем. Так, сравним два набора скользящих средних, рассчитанных в нашем примере. Мы получили 13 трехточечных скользящих средних и только девять семиточечных скользящих средних. [c.191]

Нет ничего удивительного в том, что объемы продаж мазута имеют тенденцию к снижению в летний период и достигают пика в начале зимнего периода. Это колебание между последовательными значениями можно сгладить скользящими средними, как это показано в таблице на стр. 200. Здесь взяты трехточечные скользящие средние, так как в показателях объема продаж присутствует ежегодная повторяемость, выраженная тремя значениями. [c.199]

На графике (рис. 6.9) показаны значения объема продаж, а также трехточечные скользящие средние. Последние можно использовать при прогнозировании направленности тренда после 1997 г. Из графика видно, что каждый год показатели объема продаж выказывают достаточную стабильность. А теперь рассмотрим сезонную составляющую в этом ряду значений объема продаж. Колебания в обе стороны относительно линии тренда достаточно постоянны. Таким образом, в данном случае метод сложения, похоже, наиболее приемлем. Сезонную составляющую можно выделить путем вычитания значений скользящих средних из исходных показателей, о чем мы уже говорили ранее. Полученные разности, обычно называемые отклонениями, приведены в таблице на стр. 201. [c.200]

Конверт представляет собой скользящее среднее цен закрытия за короткий (обычно пятидневный) промежуток времени, к которому добавлен и отнят некоторый процент (для иностранной валюты это обычно 2%). Две кривые, параллельные графику скользящего среднего, создают ленту, в пределах которой находится большинство флуктуации цены. Пересечение гистограммой верхнего края ленты снизу вверх является сигналом к покупке, пересечение нижнего края сверху вниз-сигналом к продаже. Поскольку сигналы, генерируемые конвертом, касаются кратковременных явлений и возникают множество раз, пока работает рынок, скорость выполнения необходимых операций, во избежание потерь, должна быть очень высокой. Лента high-low работает таким же образом, за исключением того, что скользящие средние вычисляются отдельно для цен high и low. Необходимо отметить, что при построении временного фильтра число дней должно быть малым, чтобы избежать ложных сигналов. [c.90]

В своей книге Логика фондового рынка (In Sto k Market Logi ) Норман Фосбак указывает, что когда NVT поднимается выше своего годового скользящего среднего, вероятность бычьего рынка равна 95%. А когда NVT опускается ниже своего годового скользящего среднего, шансы бычьего рынка составляют примерно 50%. Таким образом, индекс отрицательного объема наиболее эффективен как индикатор бычьего рынка. [c.156]

Рис. 29 (Johnson Johnson) представляет собой одноячеечную диаграмму с размером ячейки 2.4%. После достижения дна в октябре 1997-го, бумага демонстрирует сигнал на покупку (точка А), так как цена вырывается из небольшой зоны консолидации, одновременно с поворотом наверх обеих скользящих средних. Этот сигнал остается в силе до начала 2000 года (точка В). В этой точке скользящие средние поворачивают вниз, и при этом, краткосрочная скользящая средняя падает ниже долгосрочной, а цена падает ниже главной поддержки (точки С и D). Нет никаких причин для удерживания этой бумаги. (Помните, что существует огромная разница между хорошей компанией и хорошими акциями). [c.77]

Точка С предполагает отличный момент для покупки. Обратите внимания, как мало места потребовалось для отображения 1997 года, что отражает тот факт, что в этом году цена ЕМС была не сильно изменчива. По смыслу "крестиков-ноликов", это говорит о том, что не было большого интереса к этой бумаге. Таким образом, падение от двойной вершины (точка А) до дна в 1997 году не является столь уж важным, как могло бы показаться из просмотра обычных столбцовых диафамм (bar hart). На столбцовом фафике, цена упала бы ниже понижающейся 200-дневной скользящей средней в тот момент, когда это дно было бы достигнуто. А на "крестиках-ноликах", 20-колоночная скользящая средняя оставалась в повышающемся тренде. [c.80]

Действительная волатильность на графике слегка отличается от того, что обычно думают об исторической волатильности. Это 20-дневная историческая волатильность, рассчитанная на 20 дней позже дня расчета подразумеваемой волатильности. Следовательно, точки кривой подразумеваемой волатильности сравниваются с расчетами 20-дневной исторической волатильности, которые были сделаны на 20 дней позже. Таким образом, две кривые более или менее четко показывают предсказание волатилъности и то, что действительно произошло за 20-дневный период. Эти значения действительной волатильности также сглажены 20-дневной скользящей средней. [c.215]

Мы на медвежьем рынке Так мог бы подумать человек, упражняющий свою силу духа, слушая ежедневную паническую какофонию финансовых средств информации Проблема состоит в там, что, в то время как медвежий рынок может чувствоваться, на самом деле это будет - не медвежий рынок по какому-либо разумному определению. Посмотрим на диаграмму S P 500 (SPX) с 1987 года до настоящего времени, наряду с его 20-месячным скользящим средним значением [воспроизведенную здесь как Число(рисунок) 10.3 на странице 236]. Периоды медвежьего рынка очень ясно определены областями, обведенными круусками, на этой диаграмме в 1987-1988, 1990-1991, и 1994, в которых SPX опустился токе этой ключевой долгосрочной скользящей средней. При взгляде немного дсшее в прошлое, падения SPX ниже его 20-месячного скользящего среднего значения произошли в течение медвежьих рынков 1973-1974, 1977, и 1981-1982. Возвращаясь к текущему периоду, мы находим, что 8РХк настоящему времени успешно проверил поддержку в ее 20-месячном скользящем среднем значении и теперь держится на 5 % выше этого ключевого уровня. Медвежьи рынки также, по определению, начинаются после коррекции в 20 % или больше [c.247]

Рис. 152 иллюстрирует количество короткого интереса для Intel в течение 1999. Заметьте драматическое увеличение в коротком интересе, которое имело место в апреле. Это произошло, поскольку акция отступала к поддержке на 200-дневном скользящем среднем значении в апреле и мае 1999 года. Такое увеличение показательно для подавляющего пессимизма инвесторов в отношении акции. Большой короткий интерес для акций, показывающих сильное ценовое движение с откатами, содержащими ключевые уровни поддержки - это место, где вы потенциально будете видеть быстрые, существенные повышения, вызванные закрытием коротких позиции, чтобы выкупить бумаги и ограничить потери, поскольку акция перемещается выше от поддержки. Это добавляет топлива к уже мощному повышающемуся тренду, что можно заметить в повышении INT с июня до сентября 1999 года. [c.269]

Индекс относительной силы (Relative Strength Index, RSI) этот технический индикатор, помогающий измерять силу цены акции или индекса по отношению к их прошлому поведению, в значительной степени основывается на предпосылке, что RSI достигает вершины или основания прежде, чем рынок формирует свою реальную вершину или основание. Таким образом, RSI рассматривается многими трейдерами как сигнал возможного предстоящего разворота. Значения RSI более 70 обычно интерпретируются как перекупленность, а ниже 30 указывают на перепроданность. RSI, как и скользящие средние, могут применяться в различных временных структурах. Как правило, чем короче временная структура, тем волатильнее RSI. [c.43]

Смотреть страницы где упоминается термин Что такое скользящее среднее

: [c.18] [c.22] [c.62] [c.345] [c.36] [c.75] [c.82] [c.84] [c.214] [c.235]Смотреть главы в:

Энциклопедия торговых стратегий -> Что такое скользящее среднее