Предположим, что фирма рассматривает вопрос о том, стоит ли ей вкладывать 360 млн руб. в проект, который может дать прибыль в первый год 200 млн руб., во второй год - 160 и в третий - 120 млн руб. Проценты на капитал составляют 10 %. Иначе говоря, фирме необходима доходность инвестиций минимум 10 %. Стоит ли вкладывать средства в этот проект Чтобы ответить на поставленный вопрос, рассчитаем ЧТС с помощью дисконтирования денежных поступлений. [c.595]

Третий проект предусматривает инвестиции в сумме 400 млн руб. Годовая прибыль ожидается 100 млн руб. Процент на капитал в банке равен 10 %. Выгоден ли этот проект, если его продолжительность первый вариант — 5 лет второй вариант -8 лет. [c.597]

Ф2 — инвестиционные оценки могут использоваться в прогнозных исследованиях при расчете эффективности будущих капитальных вложений. Обычно применяют показатель дисконтирования капитала, исчисляемый как разность ожидаемого в будущем дохода и процента на капитал, при этом делаются оценки как собственных, так и привлеченных (заемных) средств, вычисляется средневзвешенная стоимость капитала. [c.203]

Решая уравнения, получаем для первого проекта ставку 9,4%, а для второго 8,6%. Следовательно, в первом случае получаемый процент на капитал оказывается выше минимально приемлемого, а во втором -ниже. Ясно, что на основании этой информации инвестор будет согласен финансировать первый проект и в любом случае отвергнет второй. Другими словами, задачу экономической оценки инвестиционных проектов и выбора из них наилучшего можно решать и с помощью такого подхода, хотя информация здесь качественно иная, чем в случае использования критерия NPV - здесь имеется представление только о получаемом проценте на капитал, но не о массе сверхприбыли, формирующейся в ходе реализации проекта. Очевидно, что вычисленные нами показатели (0,094 и 0,086) хорошо дополняют показатели NPV (20 и -16). При экономической оценке инвестиционных проектов они называются внутренней нормой рентабельности, доходности или прибыльности (ПШ). [c.148]

Производственными затратами в нашем примере являются покупка товаров и услуги со стороны. Хотя затраты на заработную плату в ремонтной мастерской зависят от заказа, однако они не фиксируются и непосредственно на расходы мастерской пока не относятся. Затраты на содержание персонала относятся к затратам на организацию группы I. Калькулируемая заработная плата предпринимателей в соответствии с их личным вкладом распределяется по четырем сферам. Затраты на содержание производственных помещений приходятся на центр и через расчетную цену в зависимости от площади (м2) распределяются по сферам. Затраты на рекламу по одной трети распределяются по трем сферам, в некоторых случаях они относятся к одной сфере. Затраты на отпуск товаров приходятся только на мастерскую. Расходы на телефон, телеграф и почтовые сборы причисляются к центрам прибыли I и II. Амортизацию, как и проценты на капитал, распределяют методом калькуляционных расчетов. Все другие затраты относятся к центру прибыли Централ . Плановая сумма покрытия состоит из затрат на организацию группы I центра и всех затрат на органи ацию группы II, а также плановой прибыли. Отсюда вытекает средняя надбавка на стоимость товаров, которая в отдельных центрах прибыли получается разная. [c.242]

Вопрос 32. ПРОЦЕНТ НА КАПИТАЛ ПРИРОДА, ДИНАМИКА, ФАКТОРЫ [c.108]

От цен факторов производства зависят размеры доходов их собственников. Так, цена труда одновременно является доходом работника цена земли — рентным доходом ее собственника процент на капитал — одновременно своеобразная цена услуг капитала и доход его собственника. Поэтому теория ценообразования на факторы производства одновременно является теорией распределения национального дохода в рыночной экономике. [c.163]

Для обоснования больших циклов Н. Д. Кондратьев проанализировал обширный фактический материал. Были проанализированы статистические данные по четырем ведущим капиталистическим странам — Англии, Франции, Германии, США. Была исследована динамика цен, процента на капитал, заработной платы, объема внешней торговли, а также производства основных видов продукции промышленности. Динамика производства угля и чугуна учитывалась Н. Д. Кондратьевым по индексам общемирового производства. [c.21]

При положительной величине нормы процента на капитал / коэффициент дисконтирования всегда меньше единицы (в противном случае деньги сегодня стоили бы меньше, чем деньги завтра). [c.260]

Доход спекулянта состоит из процента на капитал, вознаграждения за потраченные усилия и премии за риск. [c.38]

Давайте снова представим себе фирмы в виде организационных структур, то есть фирмы, существующие лишь на бумаге , отвлекаясь от капитала, сырья, рабочей силы и предпринимательской способности, которые только и приводят их в действие. Чтобы стать действительно производящими предприятиями, эти бумажные фирмы должны располагать всеми четырьмя видами ресурсов. Экономические издержки - это затраты (платежи), необходимые для того, чтобы обеспечить себя этими ресурсами в требуемом количестве. Издержки в расчете на единицу ресурсов, то есть их цена, определяются спросом и предложением на рынке ресурсов. Подобно земле, рабочей силе и капиталу, предпринимательская способность - это редкий ресурс, и он тоже имеет свою цену. Следовательно, издержки обязательно включают в себя не только заработную плату, выплату процентов на капитал и рентные платежи за землю, но также оплату функций предпринимателя по организации производства товаров и соединению всех других ресурсов в процессе этого производства. Плата предпринимателю за его вклад в производство называется нормальной прибылью. [c.72]

Собственность экономически реализуется, если приносит доход ее владельцу. Такой доход представляет собой весь вновь созданный продукт или его часть, которые получены благодаря применению труда и средств производства. Это может быть, скажем, прибыль, налог, различного рода платежи. В случае аренды назначается арендная плата, которая включает в себя процент на капитал, вложенный в имущество его собственником, и часть прибыли (дохода), которая получена от использования взятого в аренду имущества. При заключении концессии заранее устанавливаются платежи или определяется доля прибыли, которую временные хозяева уплачивают собственнику. [c.64]

Другой вид ренты представляет собой процент на капитал, который вложен на хранение в банки или назначен по облигациям государственных займов. [c.345]

Положительное значение ЧДД указывает на то, что инвестор, во-первых, вернет вложенный капитал во-вторых, получит проценты в размере ставки дисконтирования в-третьих, будет иметь фактическую стоимость превышения поступлений над платежами (т.е. полученные проценты на капитал будут выше, чем в банке). [c.32]

Арендная плата за землю во всех странах учитывает процент на капитал (основные фонды), вложенный в имущество землевладельцем, и главным образом — ренту. В силу этого возникают рентные отношения между землевладельцем и предпринимателем — арендатором. В чем существо этих отношений [c.239]

К основным статьям издержек по содержанию складов западные экономисты относят также потери процентов на капитал, которые можно было бы получить, если бы не пришлось снимать деньги с банковских счетов на финансирование строительства складских помещений и оснащение их соответствующим оборудованием. Перечисленные статьи издержек могут достигать значительных сумм. Поэтому система материально-технического снабжения постоянно оптимизируется, т. е. ведется поиск механизмов функционирования, которые снижали бы потребность в складах до необходимого минимума, упрощали процедуру заказа и получения предметов снабжения, ускоряли быстродействие системы. [c.105]

Первому из указанных источников соответствует доход в виде заработной платы и гонорара второму — предпринимательская прибыль третьему — дивиденды и проценты на капитал четвертому — трансфертные платежи (пенсии, пособия, стипендии и т. п.), а также услуги предприятия своим работникам в виде медицинского обслуживания, повышения квалификации и т. п., пятому — продукты, возможности для отдыха, денежные средства от ЛПХ. Кроме указанных, в некоторых странах, в том числе в России, в 90-х гг. значительны доходы от нелегальной деятельности. [c.202]

Обращаем внимание, что ставка процента на капитал (г) устанавливается к остаточной [c.80]

Ставка процента на капитал (г), Таблица 6.1 дисконтная ставка (q), % 5,0 5,0 [c.81]

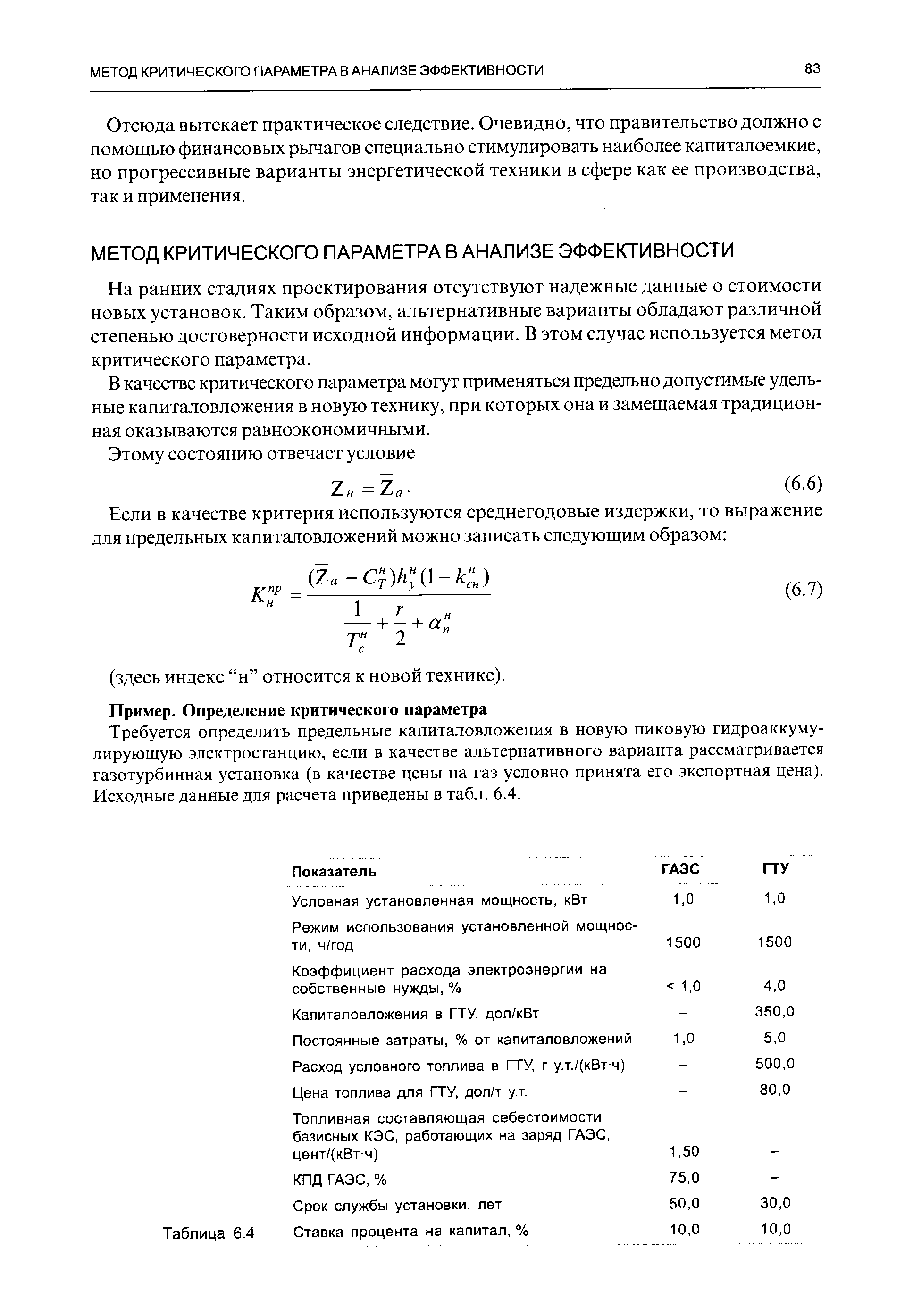

| Таблица 6.4 Ставка процента на капитал, % |  |

Удельный расход топлива в часы максимальной нагрузки - 600 г/(кВт-ч) (на пиковых установках). Удельный расход топлива в часы ночного спада нагрузки - 300 г/(кВт-ч) (на базисных КЭС). Средняя цена топлива на электростанциях - 50 дол/т. Удельные капиталовложения в новые пиковые электростанции - 500 дол/кВт. Нормативный срок службы пиковых установок - 25 лет. Затраты на ремонт и обслуживание пиковых установок (в % от их стоимости) - 3 %. Ставка процента на капитал (стоимость инвестиций) - 10%. Удельные постоянные издержки (без топливной составляющей) на производство электроэнергии на базовых КЭС энергосистемы - 0,5 цент/(кВт-ч). [c.250]

Издержки хранения запасов — это затраты на помещение, тару, зарплату складского персонала, а также процент на капитал, замороженный в запасах. В российских условиях к издержкам хранения добавляется налог на имущество. Издержки хранения распадаются на переменные, т.е. зависящие от величины запаса, и п о с т о я н н ы е, т. е. не зависящие от величины запаса. Например, издержки на амортизацию здания склада — постоянные, а процент на "замороженный" капитал — переменные. Принимая решение о величине запасов, мы можем воздействовать только на переменную часть издержек, поэтому именно она для нас в данном случае релевантна. Обозначим переменную часть стоимости хранения единицы материалов в запасе в течение некоторого периода времени через Су,. [c.259]

В совокупности эти три мотива и объясняют процент на капитал как цену за воздержание индивида от потребления благ сегодня. [c.219]

Такой взгляд утвердился в науке не сразу. Прибыль долгое время не отличали от заработной платы и от процента на капитал. Впервые различие между прибылью и заработной платой провел Д. Рикардо, а независимость прибыли по отношению к проценту с капитала обосновал Ж.-Б. Сэй. [c.257]

Неявный процент на капитал - 3000 [c.16]

В рамках стратегии развития (стратегического планирования) для разработки инвестиционного плана и оценки инвестиционных проектов могут быть поставлены и рассмотрены пути реализации следующих целей (кроме главной) достижения минимального и требуемого инвестором процента на. капитал, увеличения средней нормы рентабельности капитала и рентабельности собственного капитала, уменьшения срока окупаемости инвестиций. Для оценки крупных инвестиций имеющих важнейшее значение для будущего -развития предприятия в качестве целевых показателей служат показатели рентабельности продукции, ликвидности и обновления ассортимента. [c.50]

В практике финансовых расчетов используется и схема, при которой проценты на капитал начисляются несколько раз в году. При этом оговариваются годовая процентная ставка р и количество начислений в течение года т. [c.130]

С точки зрения собственника, с учетом его активной или пассивной позиции центральным моментом является процент на капитал, его сохранность и возрастание. [c.51]

Прежде всего нужно сказать, что существует определенная база для совпадения ряда интересов в области нефтяной политики между Саудовской Аравией и западными государствами, в первую очередь Соединенными Штатами. Уже с самых первых дней существования ОПЕК было достаточно ясно, что при единстве ряда целей в области нефти это внутренне довольно разнородная организация. Ее участники отличаются друг от друга уровнем развития, характером правящих режимов, социальной структурой, ориентацией, а также различием проблем развития, обеспеченностью запасами и добычей нефти. Если, например, для умеренно богатых нефтью, крупных по размерам территории и населения стран типа Алжира, Нигерии, Индонезии, Венесуэлы, Ирана, Ирака крайне необходимы большие инвалютные доходы, то для небольших слабонаселенных стран Аравийского полуострова практически невозможно использовать на месте огромные доходы от экспорта нефти. Поэтому, если первая группа стран, как правило, выступает за постоянное повышение цен на нефть, то вторая в этом заинтересована значительно меньше. Более того, правящие круги консервативных арабских нефтяных монархий, и в первую очередь Саудовской Аравии, опасаются, что быстрый рост цен так подхлестнет инфляцию, что обесценит их инвестиции в экономику Запада, которые достигли в конце 70-х годов огромных размеров и приносят доходы в виде процентов на капитал. К тому [c.147]

Современная точка зрения на рассматриваемый вопрос состоит в том. что доходы владельцев капиталов выступают в двух формах — процента на капитал и предпринимательской прибыли. Под процентом на капитал понимают долю чистого дохода, получаемую лицами, которые не участвуют непосредственно и производстве, а предоставляют капитал предпринимателям или мелким самостоятельным производителям. Предпринимательская прибыль остается тем лицам, которые владеют предприятием, т. е. организуют производство и управляют им. Таким образом, предпринимательскую прибыль можно трактовать как часть прибыли, юторая поступает в распоряжение собственника предприятия и затем может быть направлена на расширение производства или личное потребление. Рантье совершенно не участвует в производстве, получая свой доход через посредника, пускающего с го капитал в дело. Предприниматель же принимает реальное участие в организации и деятельности принадлежащего ему предприятия. Не следует смешивать это участие с непосредственной организацией деятельности предприятия, так как последним занимаются в основном наемные работники, выполняя решения предпринимателя. Предпринимательская прибыль не может считаться заработной платой, а если предприниматель сам занимает управляющие должности на предприятии, то соответственно он получает заработную плату и предпринимательскую прибыль. [c.80]

Позиция наиболее проницательных меркантилистов была в этом вопросе, как и во многих других, совершенно ясна в определенных границах. Для них деньги были, употребляя терминологию нашего времени, таким же фактором производства, как и земля. Иногда деньги рассматривались как "искусственное" богатство в отличие от "естественного" богатства. Процент на капитал рассматривался как плата за "аренду" денег аналогично земельной ренте. Поскольку меркантилисты пытались найти объективное объяснение высокой нормы процента - а они делали это все чаще и чаще в течение рассматриваемого периода,- они отыскивали эти причины в общем количестве денег. Из имеющегося обильного материала будут взяты лишь наиболее типичные примеры для того, чтобы показать прежде всего, насколько устойчиво было это представление, насколько глубоки были его корни и в какой мере оно не зависело от практических соображений. Обе стороны в борьбе по вопросам денежной политики и торговли с Ост-Индией в начале 20-х годов XVII в. в Англии были полностью согласны между собой в этом пункте. Джерард Мелин, подробно обосновывая свой тезис, заявлял, что "изобилие денег отрицательно сказывается на ростовщичестве, воздействуя на цену или ставку процента" (140). Его воинственный и довольно беспринципный противник Эдуард Миссельден отвечал, что "средством против ростовщичества может быть изобилие денег" (141) Полвека спустя один из ведущих писателей того времени Чайлд, всемогущий руководитель Ост-Индской компании и ее наиболее искусный адвокат, обсуждал (в 1668 г.) вопрос о том, насколько законодательное установление максимальной процентной ставки - чего он настойчиво добивался - может отразиться на выкачке "денег" голландцами из Англии. В качестве средства борьбы с этим опасным явлением он предлагал облегчение трансферта долговых обязательств, когда последние используются в качестве валюты, потому что это, как он говорил, "возместит недостаток по крайней мере половины наличных денег, которыми мы пользуемся в стране". Другой автор - Петти, который стоял совершенно в стороне от этого столкновения интересов,- высказывал аналогичную точку зрения, когда он объяснял "естественное" падение нормы процента с 10 до 6 увеличением количества денег ("Политическая арифметика", 1676 г.) и рекомендовал предоставление процентных займов как подходящее средство для страны, у которой слишком много "монеты" (142) [c.147]

В условиях рыночной экономики наряду с доходами от труда существенную роль играют доходы от собственности. Проблема относительной значимости распределения по труду и по собственности обсуждается в экономической литературе не одну сотню лет. А. Маршалл уделил этой проблеме значительное внимание во втором томе своих "Принципов". Раздел, названный "Распределение национального дохода", содержит шесть глав, из которых три посвящены анализу доходов от труда, одна — проценту на капитал и две содержат общую характеристику системы распределения общественного богатства. В главе "Процент на капитал" изложена история проблемы. В частности, отмечено "...мудрецы древности, отцы средневековой церкви... склонны считать, что ростовщики торгуют несчастьями других, наживая барыши на их невзгодах.., Аристотель утверждал, что деньги бесплодны и взимать npQ-цент из предоставления их взаймы означает противоестественное их употребление" [Там же. С, 291—292]. Вместе с тем Маршалл добавляет "Архидиакон Каннингем хорошо показал изощренность, с которой Средневековая церковь обходила свой собственный запрёт на ссуды под процент..." [Там же. [c.198]

В англоязычной литературе для обозначения капитализированной стоимости инвестиционного проекта используется понятие чистая настоящая ценность — NET PRESENT VALUE (NPV), далее по тексту будем использовать это сокращение. Это выражение можно также трактовать как дисконтированную стоимость (сумма ожидаемого в будущем дохода или платежа минус процент на капитал как компенсация за ожидание ). Этот метод находит наиболее широкое использование как у нас в стране, так и за рубежом. [c.110]

ДОБАВЛЕННАЯ СТОИМОСТЬ [value added] (стоимость, добавленная обработкой) — в системе национального счетоводства (см. Национальные счета) разница между стоимостью произведенных благ и услуг и стоимостью благ и услуг, которые были использованы в процессе их производства (т.е. в промежуточном потреблении) показатель, включающий сумму затрат на заработную плату доход работающих по найму), а также процент на капитал, ренту и прибыль (предпринимательский доход). Валовая Д.с. исчисляется на уровне отраслей как разность между выпуском товаров и услуг и промежуточным потреблением. Термин "валовая" указывает здесь на то, что показатель включает потребленную в процессе производства стоимость основного капитала (не входящую в состав промежуточного потребления). Суммирование валовой Д.с. всех секторов и отраслей экономики дает ВВП пд. стадии производства. Д.с. служит налогооблагаемой базой для одного из широко распространенных налогов — налога на добавленную стоимость (НДС). [c.93]