Строка 040 формы № 2 названа Управленческие расходы . Возникает вопрос какие именно расходы организации должны быть отражены Работники налоговых служб, как правило, включают сюда затраты, связанные с управлением производством содержание работников аппарата управления предприятия и его структурных подразделений затраты на командировки, связанные с производственной деятельностью содержание и обслуживание технических средств управления оплата консультационных, информационных и аудиторских услуг, другие затраты по управлению. Таким образом, подобное толкование сужает содержание строки 040 до управленческих расходов, что, впрочем, соответствует ее названию. [c.163]

Все аудиторские услуги платные. Отношения аудиторской ф ирмы с клиентами, как правило, оформляются договором с оплатой услуг по договорным ценам. Если аудиторская проверка производится на основе поручения судебных органов при наличии уголовного дела, принятого к производству, или дела, подведомственного арбитражному суду, оплата аудиторских услуг производится за счет проверяемой организации по тарифам, утверждаемым Правительством РФ, а в случае финансовой несостоятельности — из средств государственного бюджета с последующим возмещением из имущества проверяемой организации, признанной судом банкротом. [c.359]

Принцип финансового контроля Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Внутренний финансовый контроль осуществляется путем организации системы внутреннего аудита. [c.20]

Аудит — предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Основное предназначение аудиторских проверок — подтверждение достоверности проверяемой бухгалтерской отчетности предприятия и соответствия совершенных им финансовых и хозяйственных операций действующим нормативным актам. [c.296]

Аудиторская деятельность, представляющая собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчет-ности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.), по- [c.49]

Во взаимоотношении аудиторской компании с клиентами можно выделить четыре этапа а) оценка рынка аудиторских услуг и подбор клиентов б) подготовка и заключение договора с клиентом в) текущая работа с клиентом в соответствии с договором г) анализ причин частичной или полной потери клиента. Что касается вида услуг, то с определенной долей условности можно выделить четыре ситуации, различающиеся объемом аналитических процедур а) собственно аудиторская проверка б) ведение текущего учета та] текущие или разовые консультационные услуги г) управление корпоративными финансами. [c.52]

Оценка рынка аудиторских услуг и подбор клиентов [c.52]

Особо отметим, что оценку рынка аудиторских услуг необходимо вести не только в отношении потенциальных клиентов, но и в отношении конкурирующих аудиторских фирм. Иными словами, целесообразно иметь банк данных о своих основных коллегах-конкурентах, содержащий наиболее общую доступную информацию о их специализации, объемах работ, ценах, основных клиентах, ведущих специалистах и др. Подобные аналитические сведения могут быть крайне полезны при участии в тендерах на проведение аудита. [c.53]

Аудиторские услуги стоят весьма недешево, причем чем авторитетнее аудиторская компания, тем больше плата за аудит. Поэтому даже по имени аудитора можно составить определенное представление о финансовых возможностях данного предприятия. Не секрет, что в условиях становления рыночных отношений возможны отдельные проявления профанации в аудиторской профессии, поэтому в случае возникновения каких-то со- [c.278]

Еще один пример. Обоснованность включения в себестоимость аудиторских услуг. [c.440]

Что может включаться в себестоимость затраты на проведение только обязательной аудиторской проверки (по мнению большинства налоговых органов) или затраты на оплату всего комплекса аудиторских услуг [c.440]

В Положении о составе затрат речь идет об аудиторских услугах. Где найти их определение Является ли аудиторская проверка единственной аудиторской услугой или нет [c.441]

Первоначально эти понятия были сформулированы в нормативном акте под названием Временные правила аудиторской деятельности в Российской Федерации , утвержденном Указом Президента РФ от 22 декабря 1993 года № 2263. Аудиторская деятельность — аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказание иных аудиторских услуг (п. 3 Временных правил). [c.441]

С одной стороны, на себестоимость продукции может быть отнесен весь комплекс аудиторских услуг, а, с другой, ряд налоговых органов сужает этот перечень до обязательного аудита. [c.441]

По нашему мнению, на себестоимость продукции (работ, услуг) должен относиться весь перечень аудиторских услуг, предусмотренных Временными правилами, за исключением того случая, когда аудит проводится по инициативе одного из учредителей, что и предусмотрено Положением о составе затрат. [c.441]

Эта точка зрения основывается на том, что если налоговое законодательство не определяет новый налоговый смысл того или иного термина или понятия, то берется их определение, данное в других отраслях права (в данном случае понятие аудиторской услуги определено Временными правилами аудиторской деятельности в Российской Федерации). [c.441]

При внимательном прочтении текста Положения о составе затрат [27] в нем можно обнаружить статьи расходов, которые начинаются со слов оплата , уплачиваемые , выплата , плата — оплата аудиторских услуг, оплата процентов за кредит, оплата услуг связи, оплата труда.... Ряд налоговых органов трактует эти положения, как необходимость корректировки бухгалтерской себестоимости на сумму неоплаченных ресурсов. То есть, довольно часто среди работников налоговых органов высказывается мысль о том, что для целей налогообложения в себестоимость реализованной продукции должны включаться лишь оплаченные затраты. [c.448]

Приведенная классификация не является исчерпывающей, расширение и углубление сферы применения аудиторских услуг позволит определить новые виды и направления аудиторской деятельности. [c.26]

Устанавливают нормы аудита, обязательные для всех субъектов рынка аудиторских услуг [c.32]

Аудиторские фирмы, работающие на рынке аудиторских услуг в России, можно сгруппировать следующим образом фирмы большой пятерки и иные зарубежные аудиторские и консалтинговые фирмы крупные российские региональные фирмы средние и малые российские фирмы. [c.46]

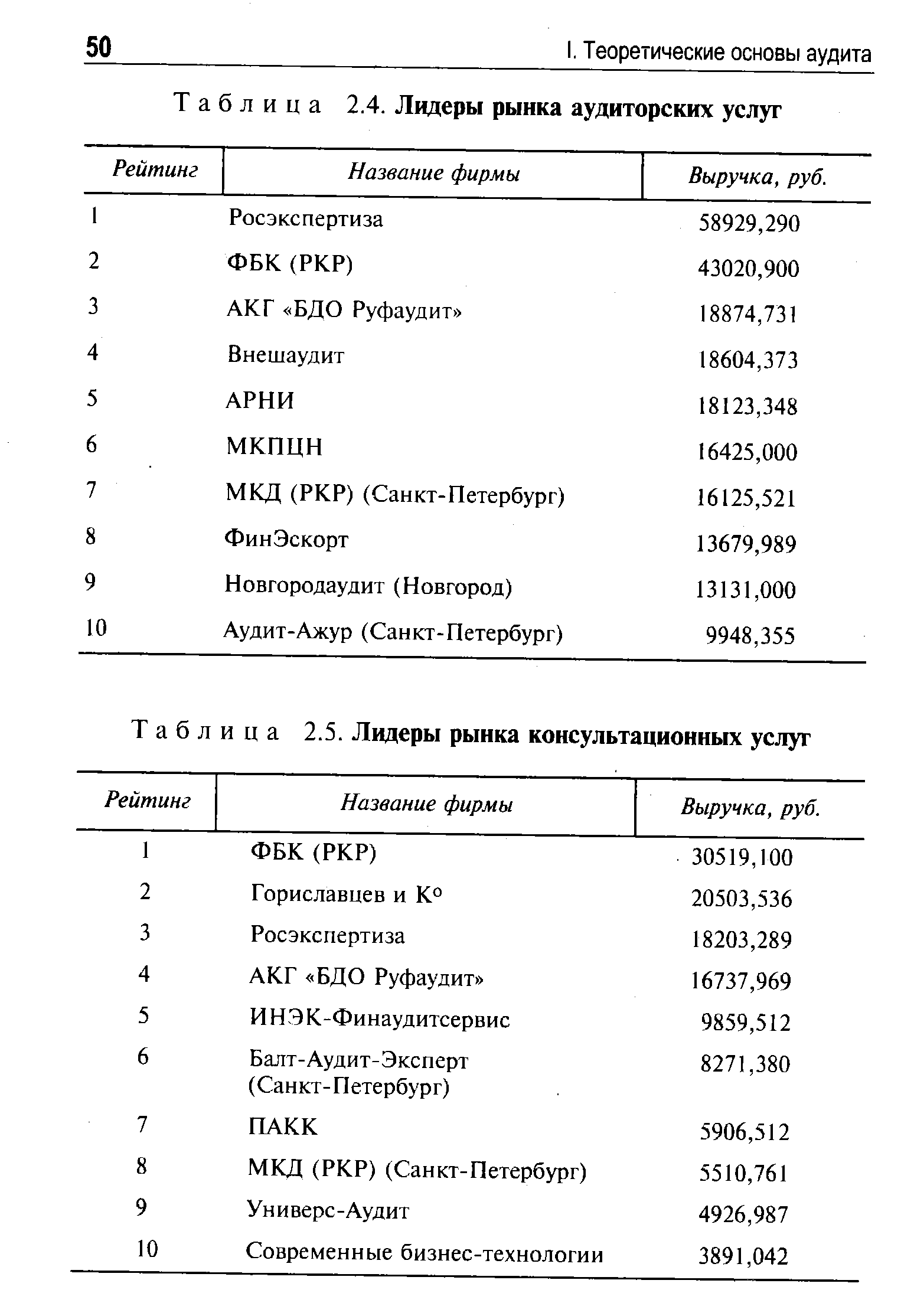

В табл. 2.3—2.9 приведены некоторые данные по крупным аудиторским фирмам России по итогам первого полугодия 1999 г. [20]. Эти данные характеризуют выручку и численность фирм (табл. 2.3), выручку по оказанным аудиторским услугам (табл. 2.4), выручку по консультационным услугам (табл. 2.5), по видам аудита (табл. 2.6—2.9). [c.47]

| Таблица 2.4. Лидеры рынка аудиторских услуг |  |

Второй раздел содержит сведения о реализации работ и услуг (без НДС) по направлениям (видам) аудита и прочим аудиторским услугам. Третий раздел — данные об аудиторских проверках организаций, подлежащих обязательным аудиторским проверкам, сведения о результатах аудиторских проверок. [c.56]

НОТ аудита должна решать и проблему сезонных колебаний . Как известно, всплеск спроса на аудиторские услуги и, в частности, на важнейшую и связанную с наибольшим риском для аудитора услугу — аудиторскую проверку, отмечается в декабре — апреле каждого года. При этом, как показывает опыт, в каждой аудиторской фирме происходит обновление состава клиентов. Одни клиенты отказываются от продолжения сотрудничества, другие — неожиданно вновь обращаются с просьбой провести аудит. Наконец, третьи обращаются с просьбой тогда, когда портфель заказов уже заполнен до отказа, а время ведущих специалистов расписано по дням. Таким образом, состав [c.59]

Как ведение учета, так и составление отчетности и даже защита ее в налоговой службе — это совершенно отдельные и самостоятельные виды аудиторских услуг, которые может оказывать аудиторская фирма своему клиенту по договору. В случае оказания таких услуг она действительно не может подтверждать собственную отчетность своим же собственным аудиторским заключением. Такие действия противоречили бы основному этическому аудиторскому принципу — принципу независимости. Мы же говорим об абонементном обслуживании как о независимой аудиторской проверке экономического субъекта, растянутой во времени и имеющей ряд преимуществ перед проверкой, которая проводится в сжатые сроки и непосредственно перед собранием акционеров. [c.60]

Оплата работы аудитора (аудиторской фирмы) при проведении проверки по поручению органа дознания, прокурора, следователя, суда и арбитражного суда должна производиться предварительно за счет проверяемого экономического субъекта по ставкам, ежегодно утверждаемым Правительством Российской Федерации, с учетом средней ставки оплаты, сложившейся на рынке аудиторских услуг (пока это не делается). [c.68]

Понятие и классификация сопутствующих видов аудиторских услуг Классификаторы сопутствующих аудиту услуг Характеристика основных сопутствующих видов аудиторских услуг Профессиональные требования к оказанию сопутствующих аудиту услуг [c.72]

Так, в промышленном производстве общепринятыми показателями для распределения косвенных расходов являются отработанные станко-часы, ма-шино-дни, сумма начисленной заработной платы производственных рабочих. Однако могут применяться и другие измерители, например при индивидуальном производстве ковров — квадратные метры, при оказании транспортных услуг — километры пробега автомобиля, аудиторских услуг — количество часов, отработанных сотрудниками аудиторской фирмы, и т.д. [c.119]

Расходы по участию организации в выставках расходы на содержание и обслуживание связи, телефонов, почтово-те-леграфные расходы аппарата управления, общетехнических и хозяйственных служб оплата консультационных, информационных, юридических и аудиторских услуг расходы на эксплуатацию машинописной, множительной и другой оргтехники расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов расходы на выплату компенсации по установленным законодательством РФ нормам возмещения за использование личных легковых автомобилей для служебных поездок, связанных с управлением амортизация нематериальных активов платежи по обязательному страхованию отдельных категорий работников организации платежи по процентам за кредит банков оплата услуг банков по осуществлению те-кущих расчетов на расчетном счете и др. [c.153]

Некоторые из этих расходов могут быть легко увязаны с конкретным подразделением. В табл. 11.3 приводятся возможные основания (базы) распределения централизованных операционных издержектор-говой компании. Некоторые операционные издержки (например, затраты компании на оплату юридических, аудиторских услуг, отчисления в государственные органы и другие организации, комплексные виды страхования) трудно проследить непосредственно до центров прибыли, и распределить их можно только на произвольной основе. С другой стороны, включение в отчеты центров прибыли контролируемых распределенных (возможно, как прцент от объема продаж) централизованных расходов, к которым внутренние структурные единицы не имеют никакого отношения, могут иметь свои плюсы. В этом случае руководители подразделений будут проявлять больше интереса к тому, на что именно корпорация расходует деньги. [c.310]

Как любая коммерческая организация, аудиторская компания практически постоянно заинтересована в поиске потенциальных клиентов. С этой целью она выходит на рынок аудиторских услуг, либо инициируя заключение договора, либо давая предварительную оценку поступившего ей предложения на проведение аудита или консультационных работ. В любом случае этому этапу, т.е. этапу выхода на рынок аудиторских услуг, должно предшествовать формирование (формализованное или неформализованное) банка данных о потенци шьных клиентах. В ходе формирования этого банка осуществляются простейшие информационно-аналитические процедуры, в частности бор самой общей информации о компаниях и расстановка приоритетов в отношении предпочтительности того или иного потенциального клиента. Аналитические процедуры в данном случае не формализованы, а их роль заключается в формировании представления у руководства аудиторской компании о желательности и целесообразности завоевания того или иного клиента. Аналитическая информация в банке данных, сгруппированная, например, по отраслевой принадлежности, может включать доступные сведения о видах финансово-хозяйственной деятельности предприятия, степени ее диверсификации, форме собственности, основные финансовые индикаторы, данные о текущей рентабельности и финансовой устойчивости, сведения о текущем аудиторе и др. [c.52]