В учебнике содержатся новые разделы статистики финансов. Глава Статистика ценных бумаг предполагает расчет показателей цены ценных бумаг к ним относятся показатели номинальной, эмиссионной, погашения, рыночной цены, а также показатели премии и дисконта по облигациям, дивиденда и т.п. Глава Биржевая статистика предполагает расчет фондовых индексов и индексов биржевых котировок. Статистика операций на фондовой бирже — цены открытия, исполнения, закрытия. Цены спроса и предложения текущая, низшая, высшая. Статистические показатели отражают количество эмитентов ценных бумаг, объем совершенных сделок, количество проданных ценных бумаг, среднюю сумму сделки, оборачиваемость ценных бумаг. Статистика операций на валютной бирже показывает официальные и биржевые курсы валют курсы продавца и покупателя курсы спот и форвард фьючерсы статистические показатели уровней и динамики валютных курсов на бирже основные показатели уровня и динамики кредита. [c.23]

Курсы акций инвестиционных компаний закрытого типа зависят не только от стоимости их чистых активов, но и от общего соотношения спроса и предложения на рынке акций. Поэтому фактически акции таких компаний обычно продаются с дисконтом либо с премией к чистой стоимости активов в расчете на одну акцию. Например, если чистая стоимость активов в расчете на акцию составляет 10 долл., а акции компании продаются по 9 долл., то дисконт составляет 1 долл. если же они продаются по 11 долл., то премия составляет 1 долл. Дисконт и премия по отношению к базовой цене иногда бывают довольно большими иногда они доходят до 20—30% чистой стоимости активов и более. В табл. 13.2 показаны некоторые из весьма активно обращающихся на фондовом рынке акций компаний закрытого типа, а также размеры премий (+) и дисконта (-). [c.651]

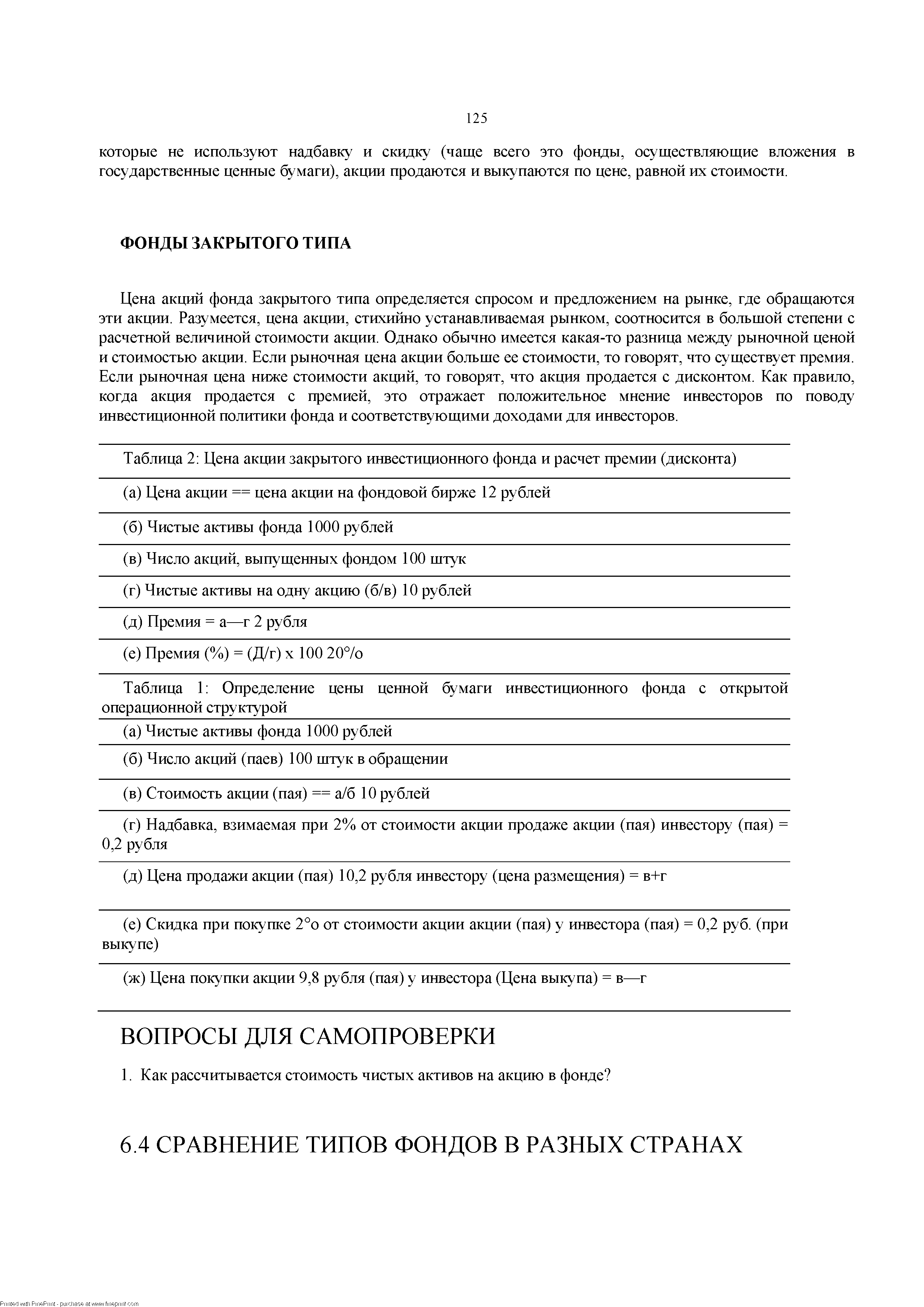

| Таблица 2 Цена акции закрытого инвестиционного фонда и расчет премии (дисконта) |  |

Во-вторых, мы рассмотрели проблему оценки эффективности международных инвестиций. Мы предостерегли от необоснованных инвестиционных решений, которые принимаются только исходя из предположений о разнице валютных курсов. При этом не имеет значения, какую валюту вы используете в своих расчетах, до тех пор, пока вы полагаете, что цены, процентные ставки и валютные курсы соотносятся друг с другом в соответствии с простыми теориями, которые были рассмотрены выше. Основная трудность состоит в выборе правильной ставки дисконта. На свободном рынке капитала ставка дисконта по проекту — это доходность инвестиций в иностранные ценные бумаги, которую ожидают инвесторы. Эту ставку трудно определить, номы против того, чтобы просто накидывать премию за повышенный риск международных инвестиций. [c.975]

Из полученной формулы видно, что разновременные эффекты Ф1П, обеспечиваемые "в нормальных условиях" (т. е. при отсутствии катастроф), приводятся к базовому моменту времени с помощью коэффициентов (1 - р)ш/(1 + Е)т, не совпадающих с "обычными" коэффициентами дисконтирования 1/(1 + Е) П. Для того чтобы "обычное" дисконтирование без учета факторов риска и расчет с учетом этих факторов дали один и тот же результат, необходимо, чтобы в качестве нормы дисконта было принято иное значение Ер, такое, что 1 + Ер = (1 + Е)/(1 - р). Отсюда получаем, что Ер = (Е + р)/(1 - р). При малых значениях р эта формула принимает вид Ер = Е + р, подтверждая, что в данной ситуации учет риска сводится к расчету ЧДД "в нормальных условиях", но с нормой дисконта, превышающей безрисковую на величину "премии за риск", отражающей в данном случае (условную) вероятность прекращения проекта в течение соответствующего года. Использование такого метода в других ситуациях рассмотрено в разд. 11.2, [c.109]

Учитывая, что инновационные проекты имеют более высокий уровень риска и неопределенности, инвестор, как правило, предъявляет более высокие требования к его эффективности. Учет этих требований может быть отражен в расчетах путем соответствующего увеличения нормы дисконта — включения в нее нормы премии за риск. [c.29]

Риски инвестиционного проекта учитываются в составе ставки дисконта для собственного капитала, которая используется для расчета чистой текущей стоимости проекта (NPV, см. главу 12). Страхование уменьшает риски, тем самым снижая ставку дисконта и увеличивая NPV. С другой стороны, страхование подразумевает дополнительные затраты на уплату страховой премии в течение срока реализации проекта, которые в итоге приводят к снижению прибыли проекта. [c.171]

Следующий рассматриваемый метод - это прием корректировки нормы дисконта с учетом риска, наиболее простой и, вследствие этого, наиболее применяемый на практике. Основная идея метода заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой (например, ставка доходности по государственным ценным бумагам, предельная или средняя стоимость капитала для фирмы). Корректировка осуществляется путем прибавления величины требуемой премии за риск, после чего производится расчет критериев эффективности инвестиционного проекта -ЧДД, ВНР, индекса доходности - по вновь полученной таким образом норме. Решение принимается согласно правилу выбранного критерия. [c.19]

В основе В. к. лежит соотношение между содержанием золота в денежных единицах соответствующих стран. Однако эта основная закономерность выражается по-разному при золотом стандарте, когда валюты свободно обменивались на золото, и после его отмены. При золотомонетном стандарте В. к. устанавливался на базе монетного паритета (см.).Так, до первой мировой войны фунт стерлингов был приравнен к 7,322382 г чистого золота, а франц. франк — к 0,290323 г отсюда монетный паритет составлял 25,22 фр. за 1 ф. ст. Рыночный В. к. определялся соотношением между спросом и предложением данной иностранной валюты, что в свею очередь зависело от складывающегося в данный момент платежного баланса ( баланса дня ). Этот курс мог отклоняться от монетного паритета в пределах так паз. золотых точек (см.). В нормальных условиях пределы отклонения составляли примерно 0,75% в ту или др. сторону. В практике капиталистич. гос-в при в-алют-ных сделках на срок заранее фиксируется В. к. (путем премии, т. е. надбавки, или дисконта, или скидки, по отношению к курсу наличных сделок), по к-рому будет произведен расчет через определенный срок. Практика срочных сделок способствует широкому развитию валютной спекуляции. [c.212]

Наиболее корректный метод установления премии за риск — пофакторный. Он исходит из определенной классификации факторов риска и оценок каждого из них. Принимается, что каждый фактор увеличивает норму дисконта на определенную величину и общая премия получается путем сложения "вкладов" отдельных факторов. Классификация факторов и размеры их "вкладов" у разных авторов разные. Вот одна из возможных таблиц для такого расчета (табл. 8.1). Есть и другие. [c.163]

Риск банкротства и неплатежеспособности компании связан с рейтингом выпускаемых ею ценных бумаг. Его существование приводит к тому, что уровень процентной ставки дисконта при расчете ориентировочной цены увеличивается на величину дополнительной премии независимо от того, изменяется ли доходность ценной бумаги или остается постоянной. [c.318]

Q.3 - дополнительная премия за страновой риск (риск ненадежности прав собственности, нестабильности законодательства, экономического спада и др.), также решающим образом воздействующий на стабильность дохода с инвестиций премия за страновой риск вводится в расчет только при оценке ставки дисконта применительно к иностранным инвесторам для отечественных инвесторов уровень странового риска неявным образом отображен в повышенном уровне рыночной премии за риск и даже в увеличенном уровне как таковой номинальной безрисковой процентной ставки (иностранные же инвесторы не ориентируются на указанные местные показатели) - поэтому в приведенной формуле величина С1з дана в скобках. [c.40]

Используя в инвестиционных расчетах денежный поток для собственного капитала, в качестве ставки дисконта достаточно применять номинальную или реальную (в зависимости от того, какие -номинальные либо реальные - будущие денежные потоки оцениваются) безрисковую ставку процента (на практике - соответствующую ставку по государственным долгосрочным облигациям), которая, согласно приводимым ниже методам, с целью приведения безрисковой ссудной альтернативы инвестирования той же суммы стартовых инвестиций к сопоставимому с обсчитываемым проектом уровню рисков наращивается на величину принятых на рынке премий за риски данного проекта. Эта ставка и называется ставкой дисконта для оценки собственного капитала предприятия L Она рассматривалась в предыдущем разделе. [c.60]

В этом/примере курсы покупки и продажи идентичны, банк покупает и продает по одинаковому курсу. Следовательно, проведенные расчеты неверны. Отсюда вытекает следующее правило курс покупки < курса продаж/ — премия — форвардный курс > курса спот курс покупки > курса продажи — дисконт — форвардный курс < курса спот. /. / [c.53]

Расчет доходности по облигациям. При покупке облигаций источниками дохода являются фиксированные проценты, а также разность между ценой, по которой облигация приобретается, и номинальной ее стоимостью, по которой она выкупается. Цена облигации при ее покупке может быть ниже номинала (покупка с дисконтом), равна или больше номинала (покупка с премией). Рассмотрим различные случаи определения доходности облигации. [c.131]

Премии и дисконт рассчитываются по формуле, в которой учиты ваются разница процентных ставок, курс спот и срок сделки. Про центные ставки, которые берутся при расчете, являются став еврорынка, а не ставками внутреннего рынка. Применение ставо еврорынка обеспечивает равные условия для всех валют наприме не включаются в расчеты минимальные резервы в стране — эмЯ тенте валюты. [c.50]

Форвардный курс и его слагаемые. Расчет форвардного курса. Премия и скидка (дисконт). Форвардные пункты Bid и Offer. Правило расчета форвардного курса. [c.71]

Если торговля опционами присуща как межбанковскому, так и биржевому валютному рынку, то торговля фьючерсными контрактами чисто биржевая операция. Валютный фьючерс представляет собой контракт на куплю-продажу валюты в будущем через биржу, по которому продавец принимает обязательство продать, а поку-° патель — купить определенное количество валюты по установленному курсу в указанный срок. Фьючерсный контракт может перепродаваться, переходить от одного покупателя к другому, вплоть до указанной в нем даты исполнения. Торговля валютными фьючерсами ведется отдельными стандартизированными контрактами в определенных валютах. В них детально регламентируются все условия сделки срок, методы расчетов и т.д. При заключении сделки вносится гарантийный депозит на счет Клиринговой палаты таким же образом, как и при биржевой торговле валютными опционами. Способность расчетов между субъектами биржевого рынка валютных фьючерсов и опционов идентична. Курс валюты по фьючерсным контрактам котируется в форме outright прямо, без выделения премии или дисконта. [c.281]

Q/, ГЬ, (ГЬ) - поправки на (премии за) "полусистематические" риски рассматривались выше (связаны с вложениями в малый бизнес, характером [закрытым] компании и страны инвестирования (эти поправки разумны при любом из способов расчета ставки дисконта). [c.41]

Норма дисконта, применяемая для расчета эффективности рас- матриваемых проектов, должна относиться к предприятию в целом. В Методических рекомендациях по оценке эффективности инвестиционных проектов указывается, что безрисковая ставка должна учитывать доходность вложений капитала не только вне данного проекта, но и вне самого предприятия. Премия за риск должна принимать во внимание как риск проекта, так и другие виды рисков, связанные с деятельностью предприятия. По нашему мнению, для учета повышенного уровня риска проекта средневзвешенную стоимость капитала предприятия можно применять как минимально допустимое значение величины нормы дисконта (аналог безрисковой доходности , подробнее об этом см. п. 5.5). [c.218]

Смотреть страницы где упоминается термин Расчет премии и дисконта

: [c.423] [c.88] [c.317] [c.254] [c.266] [c.174] [c.160] [c.252] [c.219] [c.233]Смотреть главы в:

Валютные операции основы теории и практики -> Расчет премии и дисконта