Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются федеральным органом исполнительной власти по надзору за страховой деятельностью. Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, осуществляют перестрахование риска исполнения соответствующих обязательств. [c.293]

Перестрахование—страхование риска исполнения всех или части обязательств перед страхователем одним страховщиком у другого страховщика на определенных договором перестрахования условиях. [c.310]

Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения или части своих обязательств перед страхователем у другого страховщика (перестраховщика). В ст. 967 ГК РФ предусматриваются права и обязанности сторон при заключении договора перестрахования. [c.132]

Весь процесс торговли предполагает необычайно высокий уровень риска, исполнения и умение быть первооткрывателем. [c.8]

Хеджирование не механический процесс. Степень риска исполнения хеджа должна быть оценена, и риск должен быть приемлемым. Ущерб т возможного неблагоприятного движения наличной цены должен быть сравнен с вероятностью его возникновении, а ценовую историю предполагаемого хеджа необходимо исследовать. Будущие хеджеры должны обеспечить такой ход операций, чтобы намеченные ими действия не нарушали никаких правил, что особе то важно для финансовых фьючерсов. [c.93]

Нужно быть аккуратным с размещением стоп-приказов. На рынке возможны кратковременные ходы валюты, подобные ложным пробоям уровней, когда возможно касание цены вашего ордера, без продолжения движения... Оптимальным в таких случаях является так называемый ментальный приказ. Этот приказ существует в виде записи в журнале сделок и активизируется инвестором в момент достижения рынком нужного уровня. При этом сделка совершается просто по текущей цене. Для поддержания системы ментальных приказов необходимо постоянное круглосуточное присутствие инвестора или его доверенных лиц у монитора с живыми котировками. Плюсами ментальных приказов являются отсутствие риска исполнения по мгновенной котировке, которая может появиться в результате серии крупных, но одиночных сделок на рынке. Минус таких приказов в том, что при очень резком движении на рынке, сделка может быть осуществлена по гораздо худшей цене. [c.208]

Приобретать права требования по поставке товаров и оказанию услуг, принимать риски исполнения этих требований и инкассировать эти требова- [c.12]

В системе защиты страхователей существует перестрахование. Перестрахование — это страхование одним страховщиком (перестрахователем) определенного условиями договора риска исполнения всех или части обязательств перед страхователем. Данные обязательства равны или составляют часть от условий договора страхования, заключенного между страхователем и первым страховщиком (перестраховщиком). [c.68]

В биржевых и валютных рисках применяют, как правило, не страхование в чистом виде, а такую операцию, как хеджирование, т. е. заключение срочных контрактов с установлением фиксированной цены на валюту или товар. Для снижения рисков исполнения контрактов их, в свою очередь, подкрепляют заключением договоров по страхованию ответственности. Такой комплексный подход позволяет снизить потери. [c.78]

В связи с этим страховые платежи (включая перестраховочное вознаграждение), уплачиваемые одним страховщиком (перестрахователем) другому страховщику (перестраховщику), а также вознаграждение, уплачиваемое перестраховщиком страховщику, заключившему в установленном Законом РФ от 27 ноября 1992 г. № 4015-1 О страховании порядке с перестраховщиком договор о перестраховании риска исполнения всех или части своих обязательств перед страхователем, не подлежат обложению налогом на добавленную стоимость. [c.106]

ПЕРЕДАЧА РИСКА - передача ответственности за риск кому-нибудь другому, например страховому обществу. ПЕРЕСТРАХОВАНИЕ - страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика). [c.11]

Перестрахование представляет собой страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика). [c.81]

Вы можете избежать исполнения опциона несколькими способами. Нижеследующие примеры основаны на неожиданных изменениях цены акций, которые приводят к тому, что вы подвергаетесь риску исполнения опционов. Хотя это не обязательно означает убытки, мы предполагаем, что вы предпочли бы избежать исполнения, хотя бы потому, что текущая стоимость акций стала выше, чем была, когда вы продавали опцион колл . [c.1]

Премия достаточно высока, чтобы оправдывать и привязывание цены акций на время до истечения срока опциона, и риск исполнения, возникающий благодаря будущим движениям курса акций. Хотя маленькая премия означает быструю прибыль, она не оправдывает риск. [c.20]

Цели, которые вы преследуете, продавая опционы. Если ваши акции подорожали, но у вас нет планов их продавать, то продажа опционов может оказаться непригодной для вас даже несмотря на то, что вы можете быстро получить доход. В этой ситуации вы можете ограничить продажи опционов только опционами колл с проигрышем, снизив риск исполнения за время от сегодняшнего дня до даты истечения. [c.26]

Во всех этих примерах наибольший риск связан с тем, что цена акций может двигаться не в том направлении, на которое рассчитывал инвестор при открытии спрэда. В этом случае надо закрыть спрэд раньше, чем короткая позиция будет расти в стоимости, так как это означает убытки для продавца. Но если рыночная стоимость базовых акций будет меняться слишком быстро, то возникает риск исполнения опциона или закрытия позиции с потерями. Максимальный риск ограничен разницей между двумя ценами исполнения, умноженной на количество созданных спрэдов. В нашем примере разница между двумя ценами исполнения составляла 5 пунктов, что на практике является обычным для спрэда. Таким образом, максимальный риск составляет 5 пунктов, или 500 долларов (табл. 8.1). [c.86]

Раннее исполнение контракта может сильно изменить результаты реализации стратегии. Покупатель опционов колл и пут имеет право исполнить контракты в любой момент, а не только перед их истечением. Риск исполнения опциона нельзя игнорировать. Реализации простой стратегии может помешать раннее исполнение. Убедитесь, что, оценивая стратегию и ее возможные исходы, вы не забываете о возможности раннего исполнения контракта. Если стратегия связана с короткими позициями по опционам колл или пут , то исполнение является постоянной угрозой. Рассмотрите влияние раннего исполнения на ваши позиции. [c.127]

Если вы консервативны и стремитесь к доходу от долгосрочного роста активов, то можете достичь постоянной высокой нормы доходности с помощью продажи покрытых опционов колл . Хеджируя открытые позиции долгосрочного портфеля, крайне консервативные инвесторы используют опционы как гарантию того, что смогут благополучно пережить временные коррекции на рынке. Они создают защиту от падения курса наряду с возможностью получать краткосрочный доход, но делают это ценой дополнительных затрат. При покупке опционов пут вы не рискуете исполнением, как это случается при продаже опционов колл , но получаете аналогичную защиту от неблагоприятной конъюнктуры. Покупка опционов пут обычно используется в качестве страховки, а короткая позиция по опциону колл больше подходит для получения дохода и нормы прибыли, превышающей среднюю, но связана с риском исполнения, в случае если рыночная стоимость базовых акций будет расти. [c.132]

Пример Предположим, что вы — продавец и вас интересуют опционы с максимальной временной стоимостью. Если до истечения срока контракта остается слишком долгий период времени, то это означает неопределенность и риск исполнения опциона. Чем больше времени, тем больше возможностей для изменения рыночной стоимости акций. Наиболее привлекательными из-за их максимальной временной стоимости для вас оказываются опционы, до истечения срока которых остается более трех месяцев. При этом вы не готовы инвестировать в те опционы, до истечения которых остается более пяти месяцев. Более всего для продажи подходят опционы, которые истекают на временном промежутке длительностью от трех до пяти месяцев. [c.146]

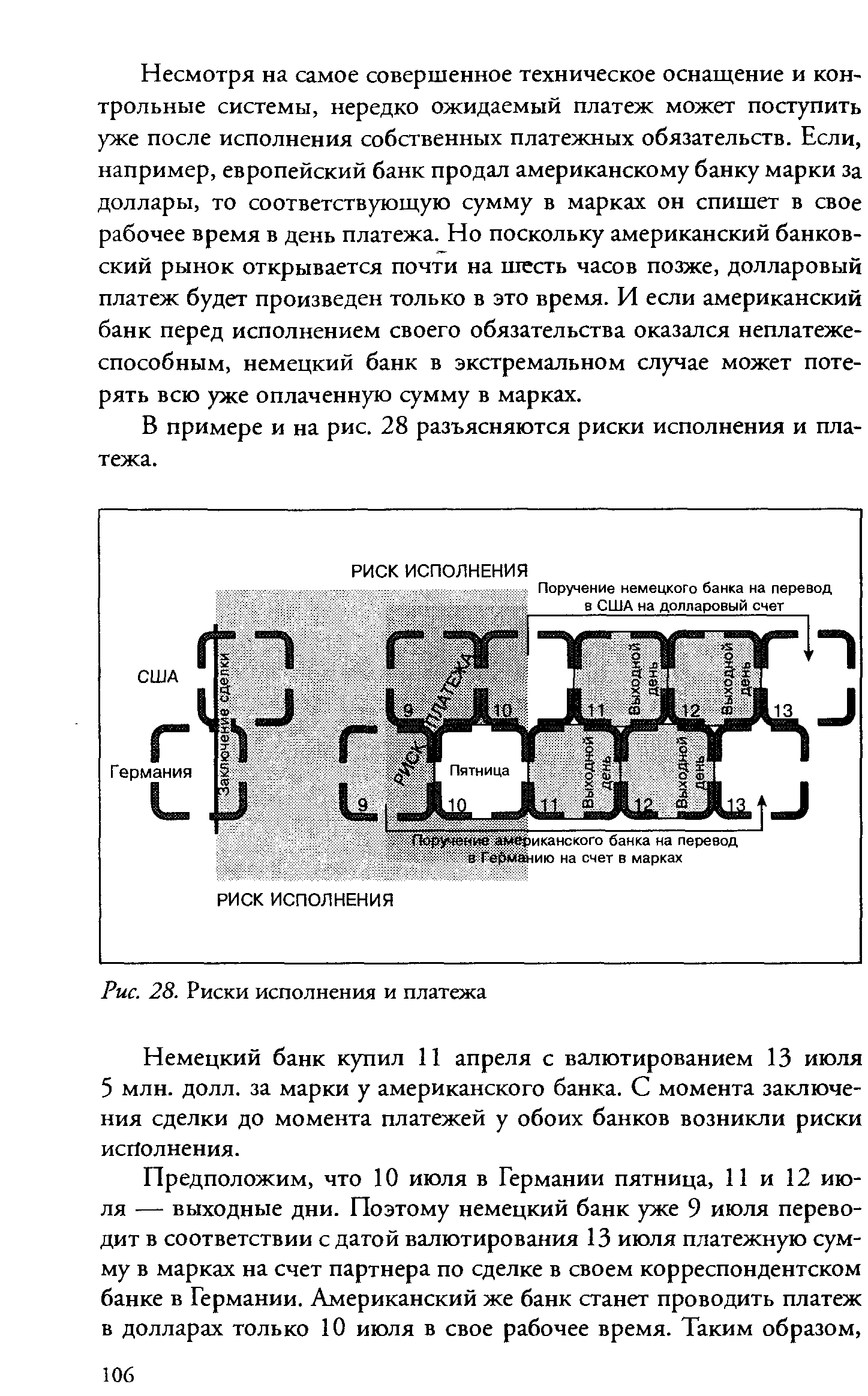

В примере и на рис. 28 разъясняются риски исполнения и платежа. [c.106]

| Рис. 28. Риски исполнения и платежа |  |

Во многих банках применяется разделение валютного лимита для контрагентов по форвардным и слот-сделкам. Поскольку риски исполнения и платежа оцениваются при форвардных сделках выше, чем при слот-сделках, лимиты на спот-операции нередко превышают лимиты на форвардные сделки. Для операций, срок которых превышает 12 месяцев, в большинстве случаев устанавливаются особые лимиты. [c.113]

Схема учета операций к примеру 1 сделка спот Риски исполнения и платежа непосредственно фиксируются в учете через счета незакрытых форвардных и спот-сделок. Сальдо этих счетов не выравнивается до тех пор, пока по ним не проходят платежи. Схема учета операций показана на рис. 34. [c.129]

Понятие и возникновение форфейтинга. Форфейтинг (от французского/)/ / - целиком, общей суммой) является одной из форм финансирования внешнеэкономических операций (как правило, экспорта). Осуществляется коммерческими банками или фирмами (в том числе, специализирующимися на форфейтинговых сделках)23. В общем смысле форфейтинг — операция по приобретению права требования по поставке товаров и оказанию услуг, принятие риска исполнения этих требований и их инкассирование. Она представляет собой особый вид банковского кредитования внешнеторговых сделок в форме покупки у экспортера коммерческих векселей, акцептованных импортером, без оборота на продавца. Это означает, что форфейтер (банк или коммерческая фирма) принимает на себя обязательство об отказе — форфейтинге — от обращения регрессного требования к кредитору при невозможности получения удовлетворения у должника. [c.382]

Контроль, являясь одной из функций управления, в рассматриваемом контексте представляет собой комплексное изучение эффективности, законности, достоверности и целесообразности проведения хозяйственных операций на основе информационных потоков реализуется преимущественно в форме контроля исполнения регламентированных функций работниками КО, а также в виде разработки специфических процедур по обеспечению надежности функционирования системы и минимизации рисков. [c.19]

ПЕРЕСТРАХОВАНИЕ (reinsuran e) - передача одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем другому страховщику. Страховщик, заключивший с перестраховщиком договор о П., остается ответственным перед страхователем в полном объеме в соответствии с договором страхования. Отношение между страховщиком, передающим часть своей ответственности — цедентом (assignor), и страховщиком, принимающим на себя эту ответственность — перестраховщиком (assignee), регулируются договором П. При этом обязательства цедента перед страхователем остаются в полном объеме. П. является обязательным для страховщиков, не покрывающих принятые страховые обязательства за счет собственных средств. Страховщики осуществляют П. независимо от характера полученной ими лицензии. Деятельность специализированных перестраховочных [c.301]

Следующее отличие касается уведомления должника о состоявшейся уступке права. По правилам цессии (ч. 3 ст. 382 ГК РФ), если должник не был уведомлен о состоявшемся переходе прав кредитора к новому лицу, новый кредитор несет риск вызванных этим неблагоприятных последствий и исполнение должником первоначальному кредитору признается исполнением надлежащему кредитору. При передаче материальной ценной бумаги неуведомление должника не порождает у нового держателя никаких рисков, ведь исполнение может быть произведено только предъявителю ценной бумаги. Исключение составляет случай реализации личного неимущественного права, не требующего всякий раз предъявления самой ценной бумаги. Например, участие в собрании акционеров, если акция является именной и ведется реестр акционеров. Новый держатель несет риск исполнения этого обязательства другому лицу, пока не будут произведены соответствующие изменения в реестре акционеров. При передаче дематериализованной ценной бумаги риск наступления неблагоприятных последствий, наступивших из-за неуведомления должника о смене кредитора, должен быть полностью возложен на депозитарий. При этом надлежащим кредитором по обязательствам, которые эмитент исполняет не через депозитарий, а лично инвестору или его поверенному (т.е. при реализации личных неимущественных прав инвестора — то же право на участие в собрании акционеров), признается лицо, о котором эмитент поставлен в известность депозитарием как о занесенном в систему учета лице на момент исполнения обязательства. [c.390]

Если рыночная стоимость базовых акций не равна цене исполнения на момент истечения контрактов, то риск исполнения либо одного, либо другого контракта вполне реален. Табл. 8.12 показывает результаты использования короткого стрэлда при различных ценах на акции к моменту истечения опциона. [c.124]

При этом вероятность исполнения американских опционов незначительна, если только опцион не находится глубоко при деньгах (дельта свыше 92). Но даже и в этом случае вероятность исполнения низка в большинстве ситуаций их невыгодно исполнять. Критерий определения риска исполнения американского опциона (поставочного) — свопы (форвйрдяый дифференциал) если клиент после исполнения опциона зарабатывает на подученной в результате исполнения позиции в базовом активе шанс исполнения увеличивается. Если же он теряет, то исполнение может произойти разве что по ошибке. Поэтому только не понимающие опционы могут захотеть исполнить их раньше времени. Но даже в этом случае можно договориться с контрагентом о том, чтобы он продал опцион обратно продавцу, а не исполнял его. Таким образом, реальные риски досрочной поставки американских опционов невелики. 4) На дату исполнения два опциона неттипгуются, и риск поставки становится 0,6 млн. долл. [c.295]

При любой валютной и кредитной сделке существует опасность, что партнер по сделке не исполнит своих обязательств, взятых при заключении сделки, т.е. валюта, проданная ему, может не вернуться. Если об этом станет известно в течение срока сделки, банк, ожидающий поступление денег и уже заключивший противоположную 3 сделку, должен закрыть ожидаемую сумму по текущему курсу. От сложившейся рыночной ситуации зависит, принесет эта новая сделка прибыль или убытки. ) Риск исполнения форвардной сделки всегда оценивается выше, чем риск исполнения сделки слот, поскольку опасность сильных не- гативных изменений курса в период форвардной сделки больше, чем в течение двух дней исполнения сделки слот. Потери возника- j ют только тогда, когда сделка закрывается по более неблагоприятному курсу, чем курс первоначальной сделки. . [c.104]

Для производных на фондовые индексы, построенные по диверсифициро ванному портфелю акций, устанавливается дополнительное требование к ка питалу в размере 2% от величины чистой открытой позиции, предназначен ное на покрытие риска исполнения сделки. [c.644]

При использовании метода контрактов по результатам переговоров государственная организация работает с одной или несколькими фирмами и ведет прямые переговоры по заключению с одной из них контракта на взаимно согласуемых условиях. Этот метод используют в первую очередь при работе над сложными проектами, часто предполагающими значительные расходы на НИОКР и значительную долю риска, и/или в случаях отсутствия достаточно действенной конкуренции. За исполнением такого контракта осуществляется постоянный контроль, а в случае получения поставщиком чрезмерных прибылей контракт может быть пересмотрен. [c.246]

ПРАВО НА ОХРАНУ ТРУДА - закрепленное в Конституции РФ право каждого на труд в условиях, отвечающих требованиям безопасности и гигиены. Трудовым законодательством страны установлено работник имеет право па рабочее место, защищенное от воздействия вредных, опасных производственных факторов, которые могут вызвать производственную травму, профессиональное заболевание или снижение работоспособности получение достоверной информации от работодателя о состоянии условий и охраны труда на его рабочем месте, существующем риске повреждения здоровья, принятых мерах по его защите от воздействия вредных или опасных производственных факторов отказ от выполнения работ в случае возникновения непосредственной опасности для его жизни и здоровья до устранения этой опасности обеспечение средствами коллективной и индивидуальной защиты, обучение безопасным методам и приемам труда за счет средств работодателя возмещение вреда, причиненного ему увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнением им трудовых обязанностей. Работник обязан соблюдать нормы, правила и инструкции по охране труда, правильно применять средства коллективной и индивидуальной зашиты, в установленные сроки проходить обучение, инструк- [c.267]

Смотреть страницы где упоминается термин Риск исполнения

: [c.19] [c.212] [c.525] [c.220] [c.131] [c.67] [c.101] [c.104] [c.106] [c.106] [c.636] [c.45] [c.227] [c.291]Смотреть главы в:

Валютные операции основы теории и практики -> Риск исполнения